Влияние снижения курса рубля на нефтяной бизнес

Курс рубля остаётся важным фактором для российской нефтедобычи, но в сфере переработки налоговые корректировки ослабили его влияние на прибыльность. В исследовании оценивается воздействие этих изменений на российских нефтяников – от рентабельности по EBITDA до доходности потенциальных новых скважин.

Главное

Уязвимость выручки нефтяных компаний к колебаниям курса рубля уменьшилась.

Сокращение демпферных платежей на 50% является важным фактором.

Увеличение стоимости одного барреля нефти на 10% увеличивает прибыль до вычета расходов на добычу на 1,1 доллара (+4%).

— Но снижает маржу нефтепереработки на $1,0 за баррель (-16%).

Это препятствует росту интегрированного EBITDA на $0,6 за баррель или 2%.

В России в 2022 году и первом полугодии 2023 года бурение велось интенсивно.

Влияние курса рубля на экономику новых скважин выражается более сильно, чем на выручку от добычи (EBITDA).

При цене нефти на Урале свыше 70 долларов за баррель и курсе доллара 95 рублей за российский рубль, доходность новых скважин увеличивается.

Сургутнефтегаз получает наибольшую прибыль, а Газпром нефть — наименьшую.

В деталях

Низкая стоимость рубля увеличивает прибыльность извлечения ресурсов. Укрепление американского доллара по отношению к российскому рублю обычно позитивно сказывается на работах российских нефтедобывающих предприятий: доходы в долларах возрастают, а расходы сохраняются большей частью в рублях.

Этот эффект может оказаться не таким значительным, как можно подумать, ведь основные статьи расходов нефтедобывающих компаний (налоги на добычу полезных ископаемых и экспортные пошлины) выражены в долларах и напрямую зависят от цен на нефть.

По нашим оценкам, при нынешних ценах на нефть ослабление рубля на 10% увеличивает EBITDA добычи всего на 4%, с 28,8 долл. (тем не менее, и без того хороший уровень) до 29,9 долл. за баррель. В рублевом выражении эффект, конечно, сильнее — на 15% до 3 205 руб. за тонну с 2 795 руб. за тонну.

Уменьшение демпфера приводит к снижению объединенной прибыли. С сентября демпферные платежи для российских нефтеперерабатывающих компаний уменьшатся в два раза.

Повышение оптовых цен частично покрывает ожидаемые потери выручки, но расчеты показывают, что с следующего месяца прибыльность переработки снизится до крайне низкого уровня. Удешевление рубля на 10% сокращает прибыльность переработки на 16%, до $5,6 с $6,6 за баррель. В итоге повышение маржи добычи при снижении маржи переработки означает, что ослабление рубля на 10% может увеличить EBITDA в долларах всего на 2% — до $26,2 с $25,7 за баррель.

Новые показатели добычи при бурении, результаты работы новых скважин превзошли ожидания. За последние 18 месяцев после пяти лет простоя объемы бурения в России существенно увеличились: в 2022 году — на 8,8% по сравнению с 2021 годом до нового исторического максимума, а в первом полугодии 2023 года — на 9% год к году. Такой рост может быть вызван оптимизмом нефтяников относительно квот ОПЕК+ или заменой иностранных нефтесервисных подрядчиков менее эффективными локальными решениями.

Рост цен на нефть и ослабление рубля повышают доходность потенциальных новых скважин до 60%, что по нашему расчёту с учётом низкой маржи старых скважин указывает на необходимость бурения большего объёма. В декабре 2022 года эта доходность была отрицательной.

Сургутнефтегаз-ап получает наибольшую выгоду, Газпромнефть — меньшую. Девальвация рубля не вызовет значительного роста EBITDA (в долларах США) для ни одной из российских нефтяных компаний. Сургутнефтегаз выиграет чуть больше благодаря relatively небольшому объему переработки, а Газпром нефть — меньше среднего, из-за относительно большой доли переработки.

Акции Сургутнефтегаз с привилегиями, без сомнения, будут пользоваться спросом, так как валютный эффект для большой компании ($62 млрд) предполагает увеличение дивидендов на 4 рубля за акцию и рост доходности от дивидендов на 8 процентных пунктов (при сохранении слабости рубля до конца 2023 года).

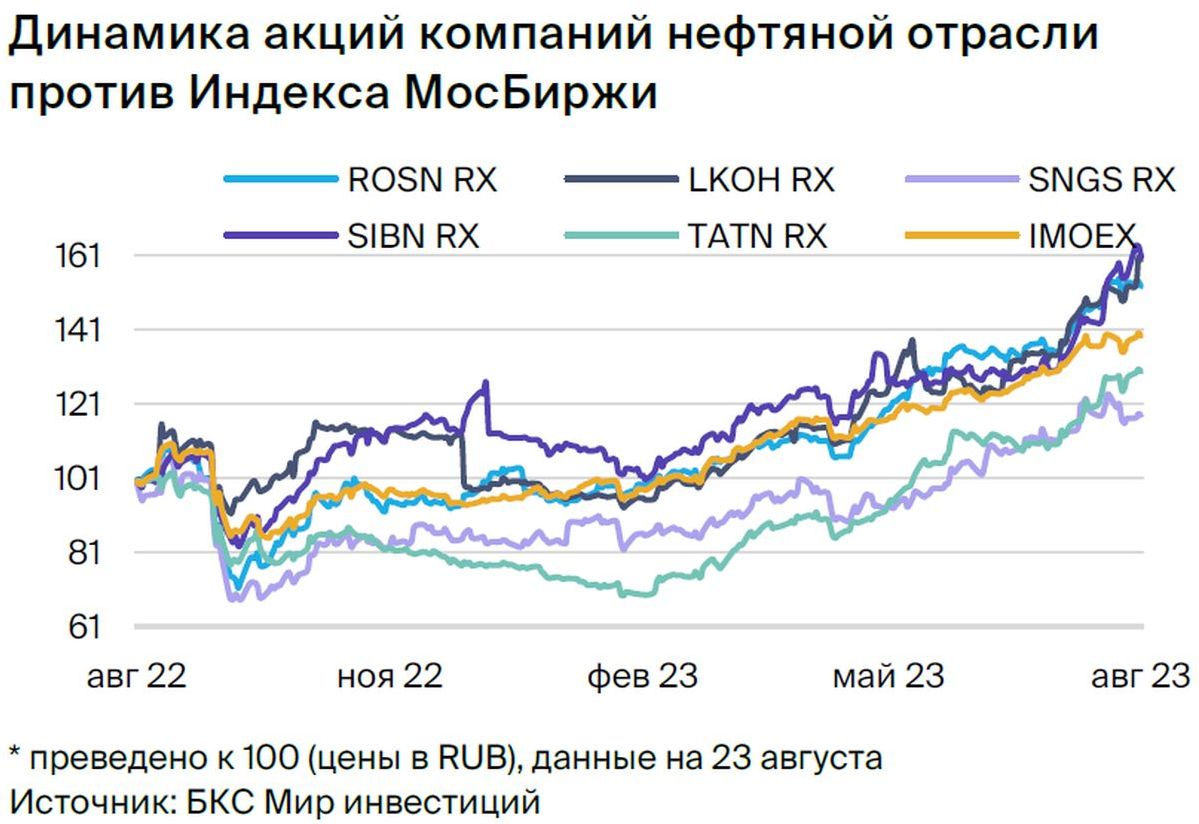

Инвестиционная история — ключевые графики

Инвестиционный кейс

Нефтяная отрасль РФ и падение рубля

За последние месяцы курс рубля значительно упал: с 80 рублей за доллар в мае до более 100 рублей за доллар в середине августа. Вследствие вмешательства Центрального банка и других действий властей российская валюта немного подорожала — до 95 рублей за доллар.

Некоторые выводы этого отчета согласуются с общепринятой точкой зрения о росте прибыльности добычи при падении курса рубля. Однако некоторые выводы могут не совпадать с распространенным мнением. Например, из-за запланированного на сентябрь сокращения демпфера на 50% маржа переработки теперь коррелирует с курсом рубля, и его ослабление будет снижать прибыльность переработки.

Хотя снижение курса рубля позитивно скажется на прибыльности переработки, это влияние будет частично компенсировано другими факторами. В итоге с сентября прибыль от интеграции вырастет всего на 2%.

Вначале продемонстрируем воздействие валютных курсов на EBITDA (операционные денежные потоки) сегментов добычи, переработки, а также интегрированного уровня нефтяного бизнеса с помощью «Упрощенной модели российского нефтяного сектора (SROM)». После этого рассмотрим причины бурения в России в кризисные периоды, устанавливающие новые рекорды. Завершим анализ инвестиционных сигналов, которые получают нефтяные компании для новых скважин при изменении цен на нефть и курса рубля.

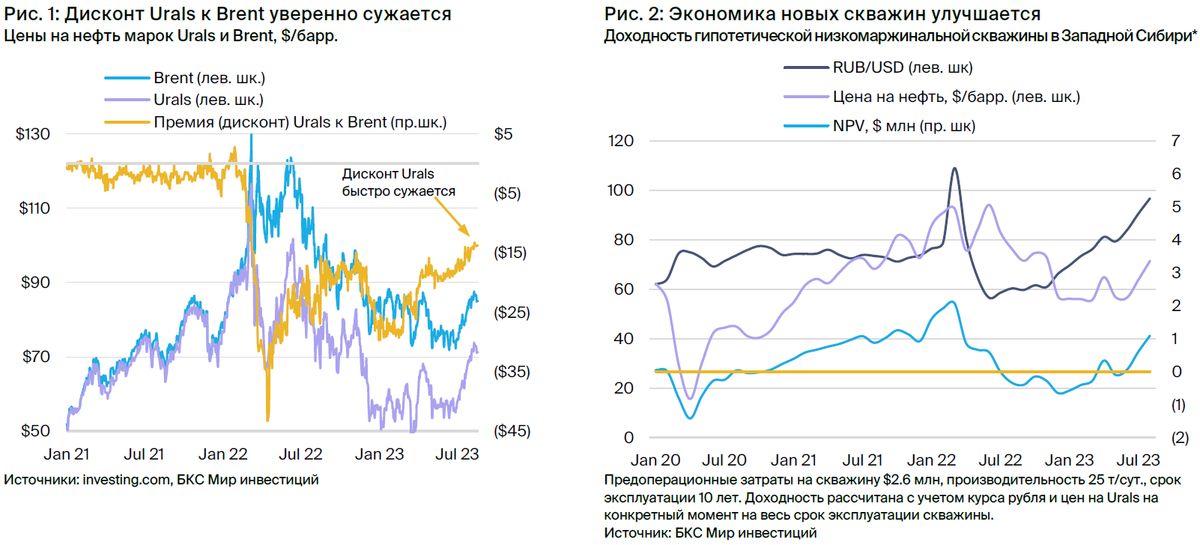

Спрос на нефть из Уралов оказывает благоприятное воздействие на курс российской валюты.

Модель SROM анализирует влияние цен на нефть, курса рубля, налогового режима России и других факторов на EBITDA добычи, переработки и интегрированного уровня в расчете на баррель (рис. 5). При сохранении текущих цен на нефть и обменного курса до следующего месяца модель предсказывает EBITDA типичной российской интегрированной нефтяной компании в сентябре после сокращения демпфера на 50% составит $33 на добытый баррель.

Стоимость значительно превышает средний уровень с 2010 года ($21 за баррель). Такая сумма достигается благодаря EBITDA в $31 за баррель добычи при поддержке сравнительно небольшой маржи переработки в $5 за баррель для 50% продукции, которую типичная нефтяная компания пропускает через российский НПЗ.

Низкая стоимость рубля и высокая цена на нефть увеличивают прибыль от её извлечения.

Падение курса рубля и повышение цен на нефть марки Urals благоприятно сказываются на экономике сектора добычи, который дополнительно стимулируется ростом цен на Brent вследствие сокращения разницы в цене между ней и Urals.

Хотя традиционно считается, что снижение стоимости рубля к доллару США положительно сказывается на российских нефтяных компаниях (главным образом из-за роста выручки в долларах по сравнению с преимущественно рублевыми затратами), этот эффект может оказаться не таким значительным, как предполагается. Дело в том, что крупные статьи расходов нефтедобывающих компаний (налоги на добычу полезных ископаемых и экспортные пошлины) номинированы в долларах и напрямую зависят от цен на нефть.

По нашим оценкам, при нынешних ценах на нефть ослабление рубля на 10% увеличивает EBITDA добычи всего на 4%, с $28,8 до $29,9 за баррель (рис. 6). В рублевом выражении эффект сильнее — на 15% до 3 205 рублей за тонну с 2 795 рублей за тонну.

Уменьшение размера демпфера усиливает связь между прибылью и колебаниями курса рубля.

В 2019 году был принят новый налоговый закон, призванный стабилизировать внутренние оптовые цены на нефтепродукты. Государственная политика (не являясь законом) настоятельно рекомендует владельцам заправочных станций ограничивать рост цен до уровня, не превышающего инфляцию, независимо от колебаний цен на нефть или курса рубля. Тем не менее оптовые цены оставались зависимыми от рыночных факторов.

Для смягчения влияния колебаний цен на нефть и рубль ввели систему демпферных платежей: при большей выгоде от внутренних продаж нефтяные компании должны были переплачивать государству 2/3 разницы между экспортной выручкой и внутренней оптовой ценой. В обратной ситуации государство компенсировало нефтепереработчикам эту разницу.

В течение первых трех лет функционирования механизм, с учётом внесённых улучшений, действовал по задуманному плану: в 2019 году экспорт нефтепродуктов был чуть более прибыльным, чем реализация на внутреннем рынке. В среднем государство перечисляло нефтепереработчикам двадцать четыре миллиарда рублей в месяц ($0,4 млрд) (рис. 7).

В марте 2020 года ситуация изменилась противоположным образом, и в течение года нефтяные компании платили государству в среднем 33 миллиарда рублей в месяц за право продажи нефти на более прибыльном внутреннем рынке. С марта по октябрь 2021 года рост мировых цен на нефть и стабильный рубль снова сделали экспорт более выгодным, чем продажи на внутреннем рынке, и государство стало выплачивать бизнесу 58 миллиардов рублей в месяц.

В 2022 году из-за падения курса рубля и повышения цен на нефть система столкнулась со стрессом. Демпферные платежи резко увеличились до 181 млрд рублей ($2,7 млрд) в месяц. Это привело к изменениям в законе, а демпфер для нефтяников последовательно снижался путем корректировки базовых цен и так далее. Последней и наиболее значительной мерой стал недавний закон о сокращении механизма вдвое за три года с сентября.

Ожидается, что выплаты в сентябре составят 95 миллиардов рублей (1 миллиард долларов), при нынешних ценах на нефть и курсе рубля, против 190 миллиардов рублей (2 миллиарда долларов) в августе.

Несмотря на уменьшение демпфера, эта статья расходов бюджета останется значительной из-за большой разницы между экспортным нетбэком (экспортная цена минус транспортные расходы и пошлина, сейчас около 990 долларов за тонну для бензина) и внутренними оптовыми ценами после уплаты акцизов (около 590 долларов за тонну).

Среднегодовая EBITDA будет расти не так значительно.

Механизм демпфера раньше ограждал прибыльность типовой российской нефтегазовой компании от колебаний цен на нефть и курса рубля. После его сокращения увеличение маржи добычи за счет роста цен на нефть и/или ослабления рубля в немалой степени покрывается снижением рентабельности переработки.

Снижение курса рубля на 10% сокращает маржу переработки на 16%, то есть с $6,6 до $5,6 за баррель. Это уравновешивает ранее отмеченный рост маржи на $1,1 за баррель в добыче нефти. В результате чистая (интегрированная) рентабельность увеличивается лишь на 2%, или на $0,6 до $26,2 за баррель.

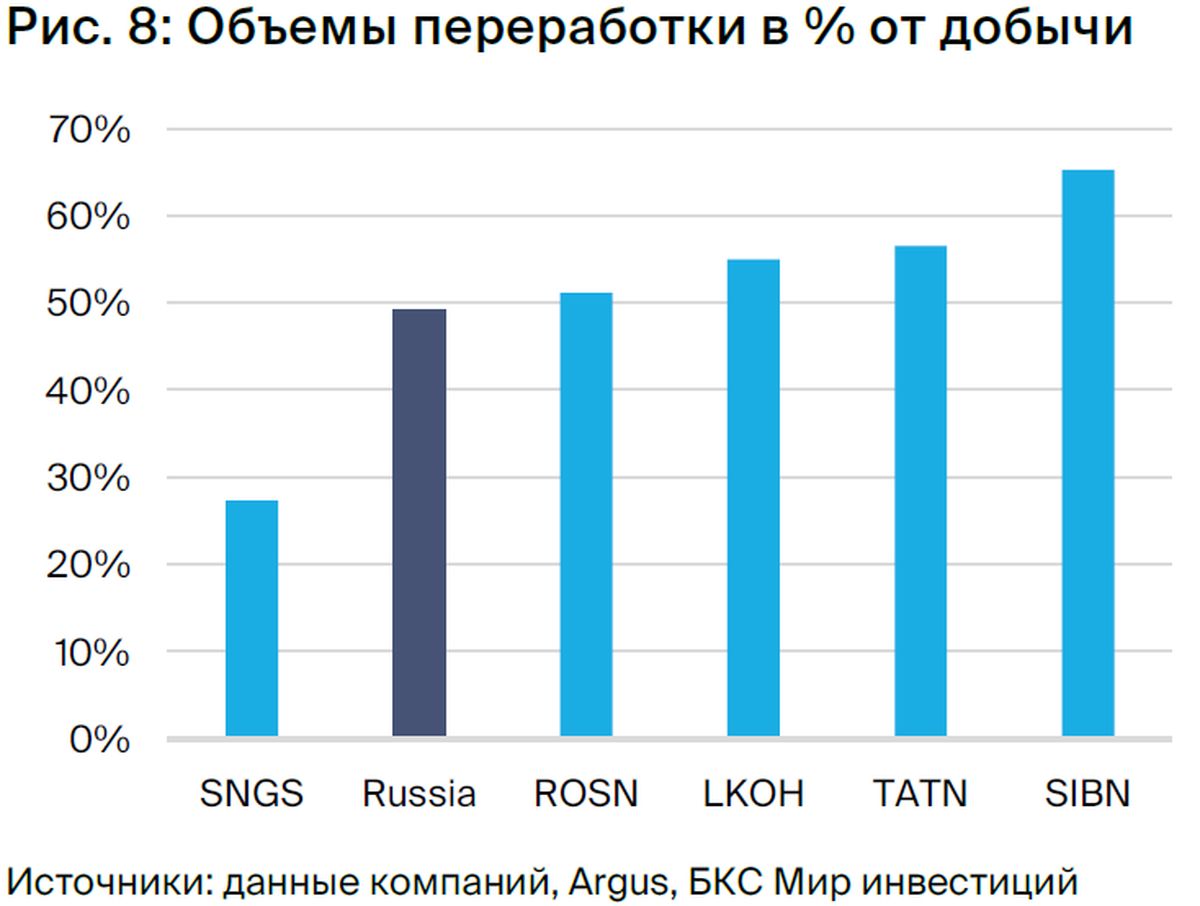

Модель SROM использует упрощения, например, предполагая, что обычная компания перерабатывает 50% российской нефти на отечественных НПЗ. Это предположение верно для большинства нефтяников: Роснефть, ЛУКОЙЛ и Татнефть перерабатывают от 51 до 57% добываемой в России нефти.

У «Газпромнефти» и «Сургутнефтегаза» показатели переработки продукции существенно ниже среднего уровня: первая перерабатывает около 65%, а вторая — лишь 27%. Из этого следует, что повышение маржи в добыче компенсирует снижение в переработке у других компаний, но «Сургутнефтегаз» будет в относительном плюсе от слабого рубля, а «Газпромнефть» — в относительном минусе.

Бурение в РФ активное в 2022 г. – I полугодии 2023 г.

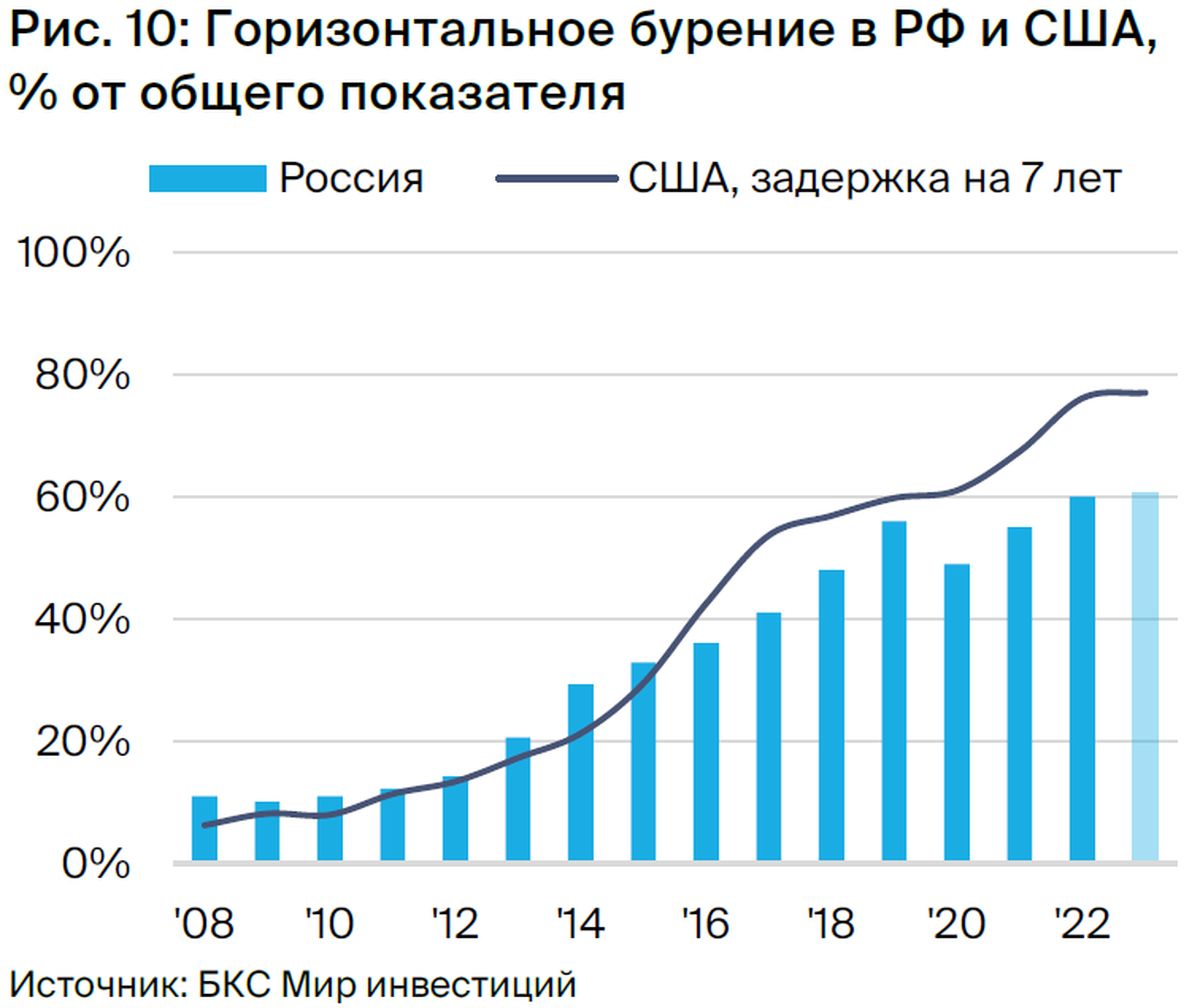

В России бурение достигло новых высот после пятилетнего застоя. За полтора года объем промышленного бурения удивил даже самых оптимистичных прогнозов: в 2022 году рост составил 8,8% по сравнению с прошлым годом, установив новый исторический максимум, а в первой половине 2023 года – еще 9%, что позволило стране установить новый рекорд.

В России бурение развивается быстрее, хотя реальное количество добываемого сырья значительно меньше производственных возможностей после присоединения к соглашению ОПЕК+ в 2017 году. Возможные причины этого явления:

• Российские нефтяники считают ограничения ОПЕК+ краткосрочными. Ограничения на добычу существуют уже шесть лет, так что надеяться на их отмену не очень разумно.

• Власти России могут косвенно поощрять активную деятельность для стимулирования экономики. Отсутствуют официальные заявления, поддерживающие это мнение, однако весьма вероятно, что власти усматривают выгоду в финансировании нефтяными компаниями сохранения неиспользуемых производственных мощностей, даже с учетом ограничений коалиции ОПЕК+.

Это может быть выгодно для удержания доли страны на мировом рынке нефти в перспективе и для поддержания высокой занятости трудящихся, производства труб и т.п., то есть общих экономических процессов в стране.

• Отъезд многих зарубежных компаний, предоставляющих услуги на нефтяных месторождениях, может спровоцировать необходимость в дополнительных разведочных работах. Перед началом украинского кризиса крупные международные нефтесервисные компании (Шлюмберже, Хаббартон и другие) контролировали в России от 10 до 18%, по разным подсчётам.

Практически не занимались бурением, предлагали передовые решения в сфере истощения скважин, программного обеспечения и т.д. Были дорогими, но оправдывали себя за счет увеличения добычи и/или снижения риска выхода скважин из строя на дорогостоящих проектах.

Из-за ухода из России некоторых иностранных подрядчиков в нефтяной сфере российские компании могут заменить часть высокопроизводительных скважин, созданных по импортным технологиям, на большее количество скважин, построенных по местным, более дешевым и менее эффективным технологиям. Вместе с тем, маловероятно, что именно это является причиной всего прироста бурения.

• Подорожание нефти сорта Урал и снижение курса рубля существенно увеличили прибыльность новых месторождений. Работники нефтяной отрасли России получили указание увеличить добычу. Доходность новых скважин в конце 2022 года была неустойчивой и даже отрицательной, но недавно резко выросла. Полагаем, руководство компаний пренебрегает краткосрочными колебаниями экономики, поскольку буровая активность не склонна быстро на них реагировать. Тем не менее это актуальная тема, которую рассмотрим подробнее ниже.

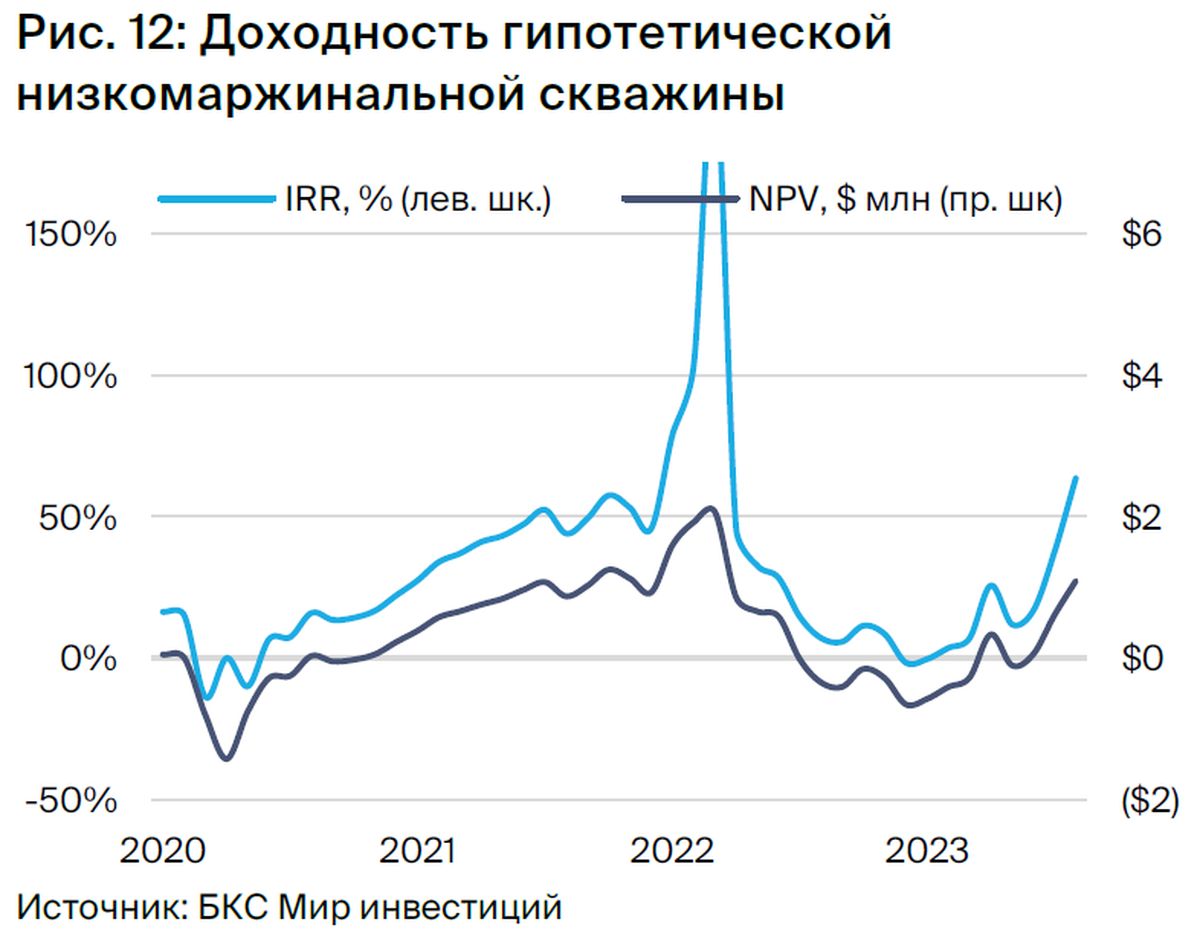

Доходность новых скважин обеспечивается за счет рубля и нефти.

Для изучения воздействия колебаний цен на нефть и курса рубля к доллару США на инвестиционные решения российских нефтяных компаний применяем разработанную нами десять лет назад «Модель малорентабельных скважин РФ».

Модель предполагает, что цены на нефть и курс рубля, установленные в определенный момент времени, сохранятся в течение всего срока эксплуатации скважины, а инфляция сырьевых цен и операционных расходов будет стабильной. В реальности это невозможно, поскольку даже на развитом американском рынке сложно продавать нефть более чем на 2–3 года вперед, не говоря уже о десятилетнем периоде.

Это предположение помогает оценить влияние на инвестиции в добычу того, что цены на нефть и курс рубля из текущего месяца сохраняться неизвестно сколь долго.

До первого запуска нашей модели в конце 2014 года, после падения цен на нефть и ослабления рубля, предполагалось, что система налогообложения, корректирующаяся автоматически по изменению котировок нефти и курса валют, позволит поддерживать внутреннюю норму доходности скважин. Тем не менее, доходность несколько снизится. Однако анализ показал, что доходность новых скважин в 2015 году по сравнению с 2014 годом скорее всего превысила 20% (16,3% до падения).

Три фактора обуславливают высокую доходность.

Вследствие особенностей налогового законодательства страна сгладила приблизительно 79% снижения стоимости нефти в долларах (такой исход нас ожидался).

Девальвация рубля сократила эксплуатационные расходы, уменьшила налоговую нагрузку и поддержала прибыльность по показателю EBITDA.

Снижение стоимости также повлияло на предоперационную стоимость скважины в долларах. Стоимость нефти в рублях выросла из-за падения российской валюты, а затраты на разработку скважины остались практически неизменными, что значительно изменило денежный поток по проектам (этого тогда не учли).

В завершении анализа рассматриваем «малорентабельную скважину» – гипотетическую вертикальную скважину в Западной Сибири с дебитом 25 тонн нефти в сутки (116 баррелей в сутки), ежегодным снижением добычи на 15%, сроком эксплуатации 10 лет, инфляцией сырья и затрат на 5% от начального уровня. Стоимость скважины около $2,1 млн (130 млн руб.) на январь 2020 года: 95% из этой суммы номинированы в рублях, а остальная часть – в долларах.

Коррекция модели выполнена с учетом IRR в размере 16,3%, что являлось целевым уровнем государства для новых проектов в январе 2020 года. В то время нефть Urals стоила $62 за баррель, а курс рубля к доллару США составлял 62 рубля за доллар.

Мы корректируем полученные цифры, учитывая цену нефти и курс рубля для каждого месяца, чтобы определить выгодность бурения скважины в конкретное время.

В декабре 2022 года, при цене Urals в $57 за баррель и курсе 66 рублей за доллар, EBITDA скважины ($7,9 за баррель) была существенно ниже среднего показателя отрасли в середине цикла ($18–20 за баррель). Доходность всей скважины также оказалась отрицательной: IRR -2%, а чистая приведенная стоимость (NPV) -$700 тыс.

В июне 2023 года при ценах на нефть в $57 за баррель ослабление рубля до 84 рублей за доллар позволило повысить EBITDA до $10 за баррель, снизить предоперационную стоимость скважины примерно на $400 тыс. и увеличить доходность до IRR 17%, а NVP — до положительного значения.

В августе высокие цены на Urals (более $70 за баррель) и снижение курса рубля до 95 рублей за доллар способствовали повышению EBITDA до $14 за баррель и сокращению предоперационной стоимости новой скважины до $1,6 млн. Экономика скважины улучшилась: IRR составил около 58%, а NPV — $1,0 млн.

Факторы, определяющие объёмы бурения и добычи в России.

Из рисунка 3 следует, что буровая активность в РФ обычно не реагирует на краткосрочные изменения макроэкономической ситуации. В 2017 году зафиксирован период застоя бурения, который мог быть вызван присоединением России к соглашению ОПЕК+ и последующим установлением внешних ограничений на добычу нефти.

Много лет объемы бурения непрерывно увеличивались, что необходимо было не только для увеличения добычи, но и для поддержания действующих разработок при снижении качества доступных залежей в условиях естественного старения месторождения.

Анализ не подтверждает предположение о дальнейшем росте буровой активности в России в краткосрочной перспективе из-за повышения доходности скважин. Наоборот, активизация за последние полтора года, несмотря на высокую волатильность цен на нефть и валюты, обосновывается улучшением макроэкономической ситуации.

Добыча нефти остаётся ограниченной из-за сокращений ОПЕК+. С начала января 2024 года квота России составит 9,83 миллиона баррелей в сутки, но ожидается добыча дополнительно 500–700 тысяч баррелей конденсата, который не подлежит соглашениям ОПЕК+. В сумме это даст 10,3–10,5 миллионов баррелей в сутки.

По нашим оценкам, Россия обладает запасом неосвоенных производственных мощностей порядка 1,25–1,5 млн баррелей нефти в сутки. Их запуск возможен лишь при условии, что баланс спроса и предложения улучшится настолько, чтобы ОПЕК+ решит повысить добычу.

Воздействие на стоимость акций имеет ряд отличий.

Влияние падения рубля на крупные российские нефтяные компании разнится, но не сильно.

У Роснефти, ЛУКОЙЛа и Татнефти коэффициент покрытия добычи нефтеперерабатывающими мощностями близок к среднему по России (около 50%), поэтому влияние снижения курса рубля на стоимость акций этих компаний во многом соответствует результатам нашей модели — рост интегрированной EBITDA на $0,6 за баррель или 2% при девальвации рубля на 10%.

При росте коэффициента покрытия переработки до 65% дополнительный доход от операций (EBITDA) для Газпромнефти увеличится на 1%, что эквивалентно $0,4 на барель нефти.

У «Сургутнефтегаза» при коэффициенте покрытия переработки в 27% повышение цены окажется больше — на 3%, или 0,8 доллара за баррель.

Подешевевший рубль приносит наибольшую выгоду акционерам Сургутнефтегаза: за каждые 10 процентов снижения курса компании получит около пяти миллиардов долларов прибыли, которая будет отражена в отчёте с объёмом 62 миллиарда рублей, большей частью представленным в долларах США или другой иностранной валюте.

Компания гарантирует выплату 40% прибыли от каждой акции на привилегированные бумаги, включая любые доходы или убытки с валютного рынка. Модельное обесценение рубля на 10% может увеличить дивиденды на привилегированные акции примерно на 4 руб., что повысит доходность дивидендов на 8 процентных пунктов при нынешней цене акций, но только если девальвация сохранится до 31 декабря.

БКС Мир инвестиций