Влияние курса рубля на бизнес нефтяников

Курс рубля по-прежнему важен для российских добытчиков нефти, но налоговые изменения в перерабатывающей отрасли уменьшили его влияние на прибыль. Отчет изучает, как это сказывается на рентабельности интегрированных нефтяников РФ, от показателей EBITDA до доходности гипотетических новых скважин.

Главное

Влияние колебаний курса рубля на доходы нефтедобывающих компаний уменьшилось.

Значительное снижение расходов на демпферы на полтинку является важным моментом.

Падение стоимости рубля на 10% увеличивает EBITDA добычи на 1,1 доллара за баррель, что составляет прирост на 4%.

— Но снижает маржу нефтепереработки на $1,0 за баррель (-16%).

Такое ограничение снижает прирост интегрированной EBITDA на $0,6 за баррель (+2%).

В России в 2022 году и первом полугодии 2023 года бурение осуществлялось с высокой интенсивностью.

Финансовые показатели новых скважин более тесно связаны с курсом рубля по сравнению с операционной прибылью (EBITDA) добычи.

Если цена нефти на Урале превышает семьдесят долларов за баррель, а курс доллара составляет 95 рублей, то прибыльность новых скважин увеличивается.

Сургутнефтегаз получает наибольшую прибыль, а Газпром нефть — наименьшую.

В деталях

Низкая стоимость рубля увеличивает прибыльность добычи. Считается, что ослабление рубля по отношению к доллару США положительно сказывается на российских нефтяных компаниях: при одних и тех же объёмах добычи в долларах выручка увеличивается, а расходы преимущественно остаются в рублях.

Этот эффект может быть не таким большим, как кажется, поскольку основные расходы нефтяных компаний (налоги на добычу полезных ископаемых и экспортные пошлины) указаны в долларах и зависят от цен на нефть.

По нашим расчётам, при нынешних ценах на нефть ослабление рубля на 10 % увеличивает EBITDA добычи всего на 4 %, с 28,8 долларов (при этом уже неплохой уровень) до 29,9 долларов за баррель. В рублевом выражении эффект больше — на 15 % до 3 205 рублей за тонну с 2 795 рублей за тонну.

Уменьшение величины демпфера приводит к сокращению общей прибыли. С сентября в два раза уменьшат демпферные платежи для российских нефтеперерабатывающих компаний. Демпфер призван компенсировать недостаток прибыли от продажи бензина и дизельного топлива по сниженным ценам на внутреннем рынке вместо экспорта. Этот механизм стал главным источником доходов российских нефтепереработчиков с начала кризиса в Украине, но одновременно одной из главных статей расходов федерального бюджета. Поэтому с сентября на три года выплаты сократят вдвое.

Увеличение внутренних оптовых цен частично компенсировало ожидаемые потери выручки, но расчеты показывают, что с следующего месяца рентабельность переработки снизится до очень низкого уровня. Падение рубля на 10% сократит рентабельность переработки на 16%, до $5,6 с $6,6 за баррель. В итоге повышение маржи добычи при падении маржи переработки означает, что ослабление рубля на 10% может увеличить долларовую EBITDA всего на 2% — до $26,2 с $25,7 за баррель.

Новые достижения в бурении; продуктивность недавно пробуренных скважин впечатляет. После пяти лет застоя в России объемы бурения за последние 18 месяцев значительно увеличились: в 2022 году — на 8,8% по сравнению с 2021 годом, достигнув нового исторического максимума, а в первом полугодии 2023 года — на 9% к предыдущему году. Возможно, этому способствуют оптимизм нефтяников относительно квот ОПЕК+ или замена иностранных нефтесервисных подрядчиков менее эффективными локальными решениями.

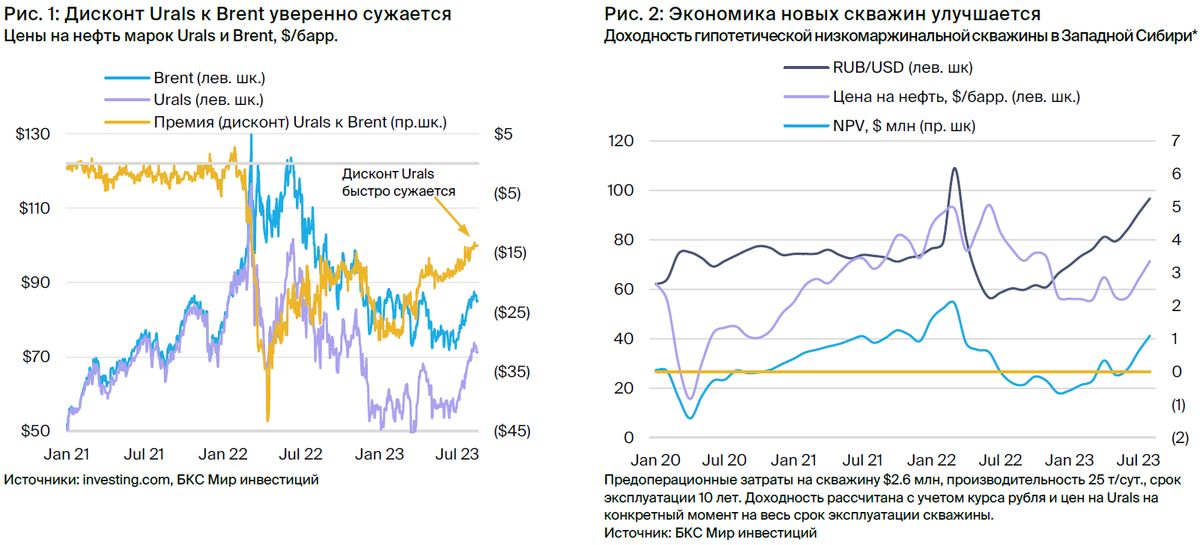

Рост цен на нефть и ослабление рубля повышают доходность потенциальных новых скважин, делая бурение более выгодным. По расчётам, при текущих условиях доходность низкомаржинальных скважин может достигать 60%, в то время как в декабре 2022 года она была отрицательной.

Сток Сургутнефтегаза демонстрирует наибольший рост, в то время как акции Газпромнефти показывают меньший прирост. Девальвация рубля не принесёт существенного прироста EBITDA (в USD) ни одной из российских нефтяных компаний. Сургутнефтегаз выиграет больше других благодаря небольшой доле переработки, а Газпром нефть — меньше среднего из-за большой доли переработки.

Акции Сургутнефтегаза, привилегированные, без сомнения, получат поддержку. Валютный эффект на крупный капитал компании ($62 млрд) предполагает повышение дивидендов на 4 рубля за акцию и рост доходности дивидендами на 8 процентных пунктов (при условии сохранения слабости рубля до конца 2023 года).

Инвестиционная история — ключевые графики

Инвестиционный кейс

Нефтяная отрасль РФ и падение рубля

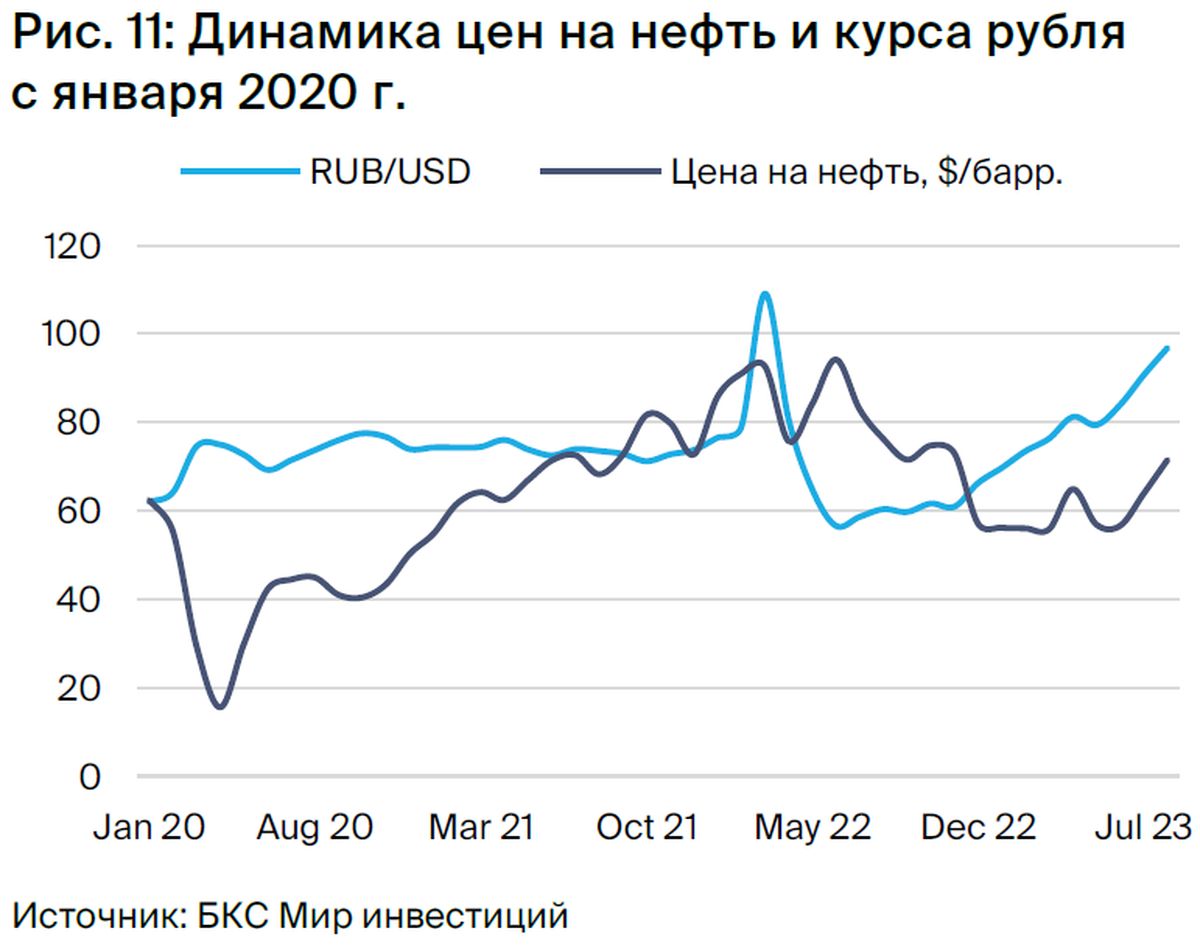

В последние месяцы рубль существенно обесценился: с 80 рублей за доллар в мае до более чем 100 рублей за доллар к середине августа. После вмешательства ЦБ и других мер властей российская валюта немного укрепилась — до 95 рублей за доллар.

Некоторые выводы этого отчета совпадают с общепринятыми представлениями о росте прибыльности добычи при падении курса рубля. Вместе с тем, отдельные заключения могут отличаться от популярного мнения. Например, из-за запланированного на сентябрь сокращения демпфера на 50%, маржа переработки стала коррелировать с курсом рубля, и его ослабление теперь будет снижать рентабельность переработки.

Падение рубля повышает рентабельность переработки, однако этот эффект частично компенсируется другими факторами. Поэтому с сентября интегрированная маржа вырастет всего на 2%.

Вначале мы продемонстрируем воздействие валют на EBITDA (операционные денежные потоки) сегментов добычи, переработки, а также на интегрированный уровень нефтяного бизнеса посредством «Упрощенной модели российского нефтяного сектора (SROM)». После этого рассмотрим, почему в кризисные периоды бурение в России устанавливает новые рекорды. В завершение проведем анализ инвестиционных сигналов, которые получают нефтяные компании для новых скважин в зависимости от цен на нефть и курса рубля.

Рост стоимости рубля и нефти марки Urals оказывает положительное влияние.

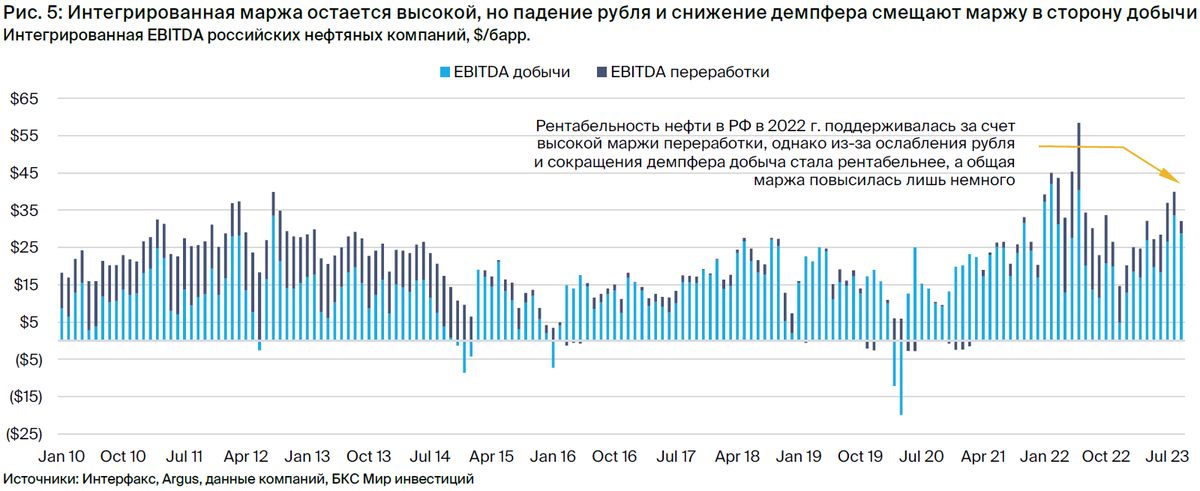

Модель SROM определяет воздействие цен на нефть, курса рубля, налоговых условий в России и других факторов на EBITDA добычи, переработки и интеграции в расчете на баррель (рис. 5). При сохранении нынешних цен на нефть и обменного курса до следующего месяца модель прогнозирует, что EBITDA типичной российской интегрированной нефтяной компании в сентябре после снижения демпфера на 50% составит $33 на добытый баррель.

Это существенно превышает средний уровень с 2010 года — $21 за баррель. Такой показатель достигается преимущественно благодаря EBITDA в $31 за добытый баррель при поддержке сравнительно небольшой маржи переработки в $5 за баррель на 50% продукции, которую типичная интегрированная нефтяная компания пропускает через российский НПЗ.

Дешевый рубль и высокая цена на нефть увеличивают прибыль от добычи.

Падение курса рубля и увеличение стоимости нефти сорта Urals благоприятно сказываются на экономике сектора добычи, который дополнительно стимулируется ростом цен на Brent в связи с сокращением разницы в ценах между ним и Urals.

Хотя принято считать, что ослабление рубля к доллару США положительно сказывается на российских нефтяных компаниях (главным образом из-за роста выручки в долларах по сравнению с расходами преимущественно в рублях), этот эффект может быть не таким выраженным, как кажется.

По нашим оценкам, при нынешних ценах на нефть ослабление рубля на 10% увеличивает EBITDA добычи всего на 4%, с $28,8 (впрочем, и без того хороший уровень) до $29,9 за баррель. В рублевом выражении эффект сильнее — на 15% до 3 205 руб. за тонну с 2 795 руб. за тонну.

Снижение величины демпфера усиливает взаимосвязь прибыли от переработки с курсом рубля.

В 2019 году был принят новый налоговый кодекс для стабилизации внутренних оптовых цен на нефтепродукты. Государственная политика, а не закон, настоятельно рекомендует владельцам АЗС ограничивать рост цен уровнем инфляции, вне зависимости от цены на нефть или курса рубля.

В целях смягчения влияния колебаний цен на нефть и рубль была введена система демпферных платежей: при продаже нефти на внутреннем рынке по цене выше экспортной компании перечисляли государству две трети разницы, а если экспорт оказывался более выгодным вариантом, то государство выплачивало компенсацию нефтеперерабатывающим предприятиям.

В первые три года работы демпфера, после ряда доработок, работа происходила как планировалось: экспорт нефтепродуктов в 2019 году был немного выгоднее, чем продажа на внутреннем рынке, и государство перечисляло нефтепереработчикам в среднем 24 млрд рублей ($0,4 млрд) ежемесячно (рис. 7).

В марте 2020 года ситуация изменилась, и течение года нефтяные компании выплачивали государству в среднем 33 млрд рублей ($0,5 млрд) ежемесячно за право продажи нефти на внутреннем рынке. С марта по октябрь 2021 года рост мировых цен на нефть и стабильный рубль сделали экспорт более прибыльным, чем продажи на внутреннем рынке, и государство стало выплачивать бизнесу 58 млрд рублей ($0,8 млрд) ежемесячно.

В 2022 году из-за падения курса рубля и резкого увеличения цен на нефть система столкнулась со стрессом. Демпферные платежи существенно возросли до 181 миллиарда рублей ($2,7 млрд) в месяц. Это привело к ряду изменений в законе, и демпфер для нефтяников последовательно снижался с помощью корректировок базовых цен и прочих мер. Последней и самой значительной мерой стал недавний закон о сокращении механизма вдвое за три года, начиная с сентября.

Объем выплат в сентябре прогнозируется на уровне 95 миллиардов рублей (1 миллиард долларов), при этом в августе этот показатель составлял 190 миллиардов рублей (2 миллиарда долларов) с учетом нынешних цен на нефть и курса рубля.

Несмотря на сокращение демпфера, это расходы бюджета останутся значительными из-за большой разницы между экспортным нетбэком (экспортная цена за вычетом транспортных расходов и экспортной пошлины, сейчас около $990 за тонну для бензина) и внутренними оптовыми ценами после уплаты акцизов (около $590 за тонну).

Средства от эксплуатации бизнеса (EBITDA) возрастут, но не значительно.

Механизм демпфера раньше защищал доходность типичной российской интегрированной нефтяной компании от колебаний цен на нефть и курса рубля. После его сокращения рост прибыли добычи за счёт роста нефтяных котировок и/или ослабления рубля частично компенсируется снижением рентабельности переработки.

Снижение рубля на 10% сокращает маржу переработки на 16%, то есть с $6,6 до $5,6 за баррель. Это компенсирует увеличение маржи на $1,1 за баррель в добыче. В итоге чистая (интегрированная) рентабельность вырастает всего на 2%, или с $25,6 до $26,2 за баррель.

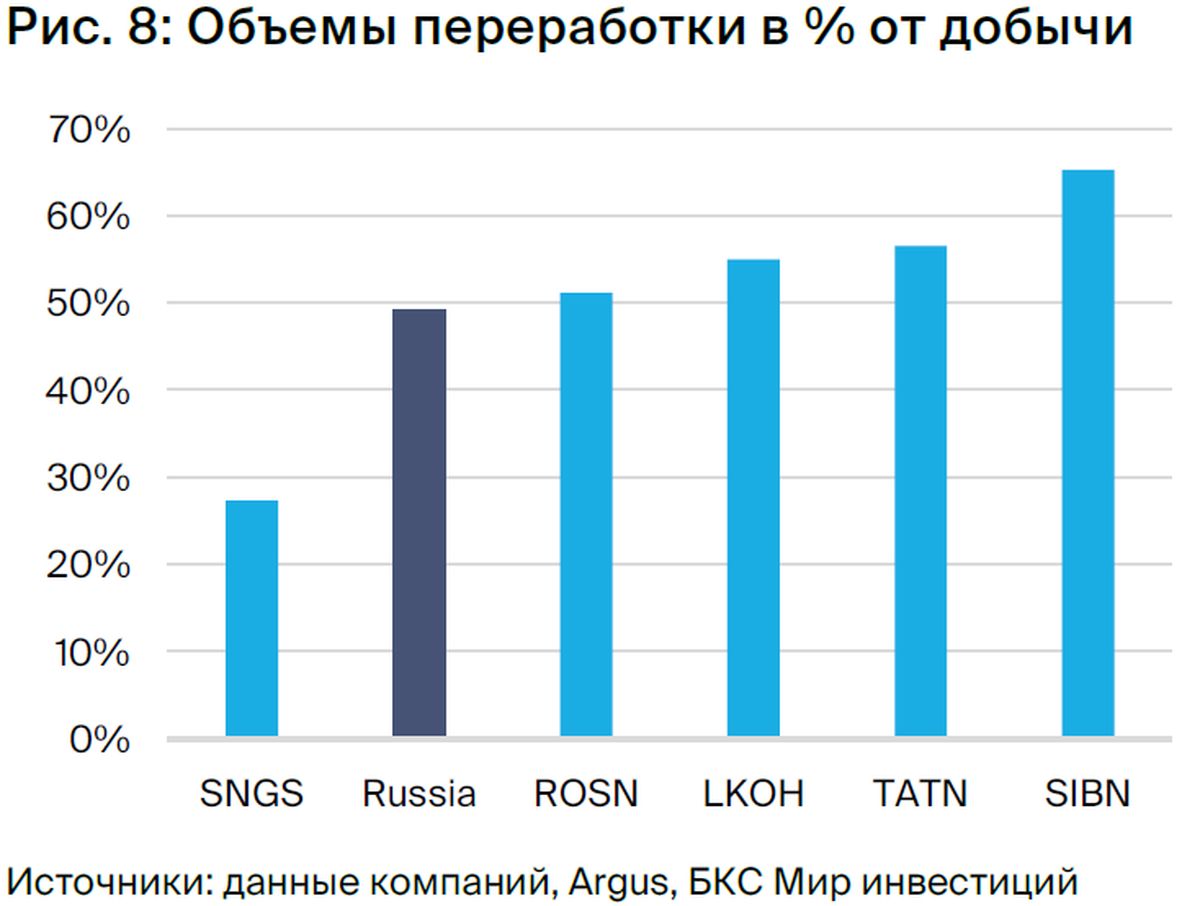

Модель SROM использует упрощения, например, что средняя компания перерабатывает 50% российской нефти на российских НПЗ. Это предположение подходит для многих нефтяных компаний: Роснефть, ЛУКОЙЛ и Татнефть перерабатывают от 51 до 57% добываемой в России нефти.

У Газпромнефти и Сургутнефтегаза объемы переработки продукции значительно отличаются от средних показателей. Первая перерабатывает около 65%, вторая — лишь 27%. В связи с этим, хотя повышение маржи в добыче компенсирует снижение в переработке у остальных компаний, Сургутнефтегаз получит относительный выигрыш от ослабления рубля, а Газпромнефть — относительный убыток.

Бурение в РФ активное в 2022 г. – I полугодии 2023 г.

За последние полтора года объем промышленного бурения в России достиг рекордных показателей, преодолев пятилетнюю стагнацию. В 2022 году рост составил 8,8% год к году, установив новый исторический максимум. В первой половине 2023 года объем увеличился на 9% год к году, что позволило установить новый рекорд.

Темпы бурения в России растут, хотя добыча нефти по-прежнему остается меньше производственных возможностей после присоединения к соглашению ОПЕК+ в 2017 году.

• Российские нефтяные компании считают ограничения ОПЕК+ краткосрочными. Ограничения на добычу действуют шесть лет, так что надеяться на их отмену не стоит слишком сильно.

• В России власти могут косвенно стимулировать высокую активность населения для укрепления экономики. Не наблюдаем официальных заявлений, поддерживающих данную позицию, однако вполне естественно, что власти видят выгоду в инвестициях нефтяников в сохранение свободных производственных мощностей, даже при ограничениях ОПЕК+.

Это может быть полезно для удержания части рынков нефти по всему миру и длительного стимулирования занятости, строительства трубопроводов и других отраслей, что поддерживает общую экономику страны.

• Отъезд многих заграничных компаний, занимающихся обслуживанием скважин, может привести к необходимости дополнительных разведочных работ. Перед началом украинского конфликта иностранные нефтесервисные гиганты ( Schlumberger, Halliburton и другие) контролировали в России от 10 до 18%, по различным расчетам.

Практически не занимаясь бурением, предприятие предлагало передовые решения в области истощения скважин, программного обеспечения и т.д. Цены были высокими, но увеличение добычи и/или снижение риска выхода скважин из строя на дорогих проектах компенсировали затраты.

Вследствие ухода некоторых иностранных нефтесервисных подрядчиков из России, российские нефтяные компании могут заменять часть дорогих и продуктивных скважин, пробуренных по передовым импортным технологиям, на большее число скважин, построенных по локальным технологиям.

• Повышение стоимости нефти марки Урал и обесценивание рубля значительно увеличили прибыльность новых добычных скважин. Работники нефтяной отрасли России получили сигнал о необходимости увеличения добычи. Доходность новых скважин была нестабильной и даже отрицательной в конце 2022 года, но недавно резко выросла. Менеджмент компаний, вероятно, игнорирует краткосрочную волатильность экономики, поскольку исторически буровая активность не быстро реагирует на нее. Тем не менее эта тема интересна и важна, и мы рассмотрим ее подробнее.

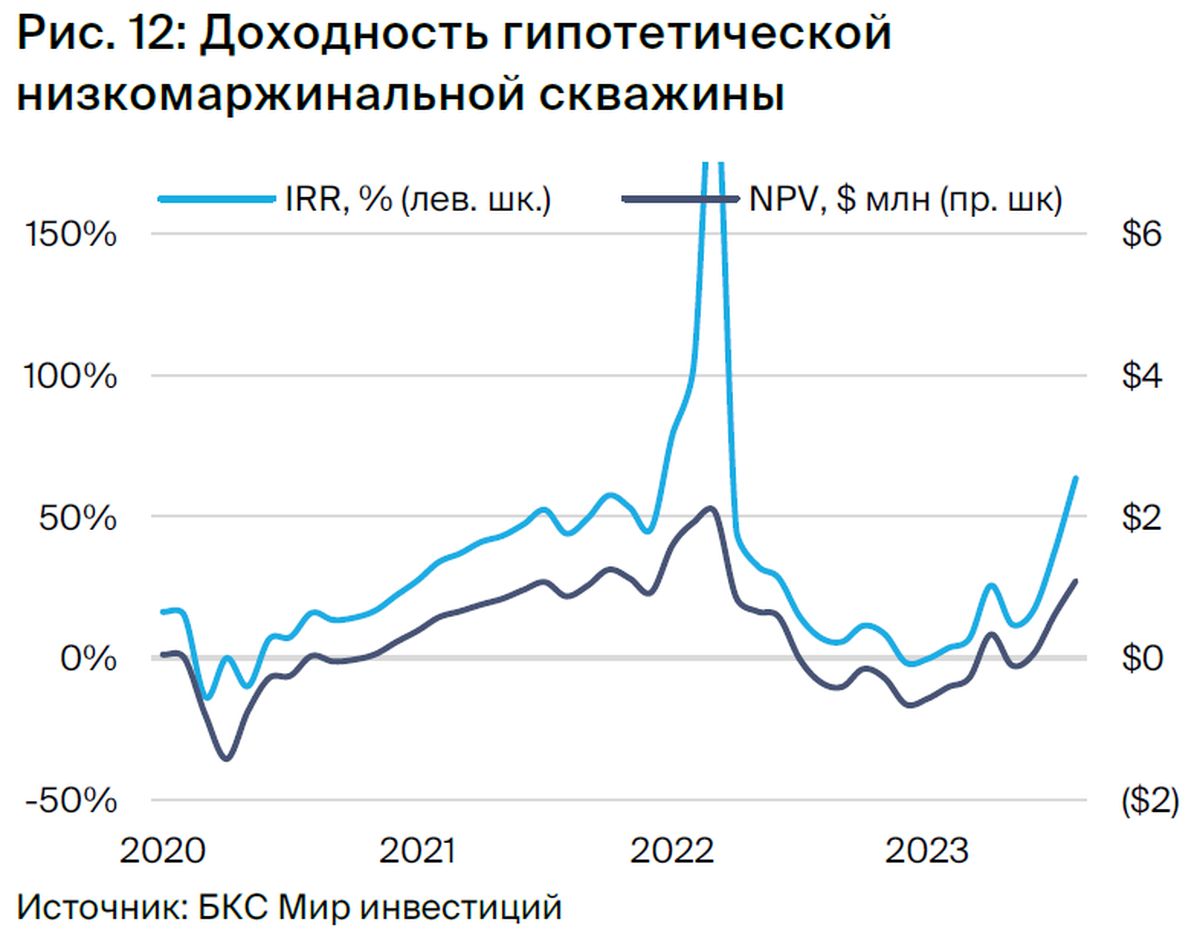

Доходность новых скважин обеспечивается рублем и нефтью.

Для изучения влияния колебаний нефтяных цен и курса рубля к американскому доллару на инвестиционные решения российских нефтяных компаний применяем «Модель малорентабельных скважин РФ», созданную нами десять лет назад.

Модель предполагает постоянство цен на нефть и курса рубля в течение всей эксплуатации скважины, а также стабильность инфляции сырьевых цен и расходов. В реальности такой прогноз невозможен, так как даже на продвинутом американском рынке сложно продавать нефть на срок более 2–3 лет, не говоря уже о 10.

Это предположение помогает понять, как устойчивость цен на нефть и рубль текущего месяца повлияет на инвестиции в отрасль добычи.

Перед запуском модели в конце 2014 года, при падении цен на нефть и девальвации рубля, предполагалось, что налоговый механизм, корректирующийся под изменения цен на нефть и курса валют, позволит сохранить внутреннюю норму доходности (IRR) скважин. Тем не менее, доходность всё же несколько снизится. Анализ показал, что в 2015 году доходность новых скважин по сравнению с 2014 годом, вероятно, не уменьшилась, а превысила 20% (в то время как до обвала она составляла 16,3%).

Три фактора определяют высокую прибыльность.

Благодаря налоговой политике страна компенсировала почти 79% снижения стоимости нефти, рассчитанного по курсу доллара.

Снижение курса рубля привело к сокращению расходов на операции, что уменьшило налоговую нагрузку и способствовало сохранению прибыльности по EBITDA (как и прогнозировалось).

Снижение стоимости скважины в долларовом выражении, вызванное ослаблением рубля или обвалом российской валюты, повлияло на структуру денежного потока по проектам.

В заключительной части анализа рассмотрим малорентабельную скважину. Гипотетическую вертикальную скважину в Западной Сибири с дебитом 25 тонн нефти в сутки (116 баррелей в сутки), снижением добычи на 15% ежегодно, сроком эксплуатации 10 лет, инфляцией сырья и затрат на 5% от начального уровня, стоимостью около $2,1 млн (130 млн руб.) на январь 2020 г., из которых 95% номинированы в рублях, а остальная часть — в долларах.

Целевым показателем для новых проектов являлась корректировка модели с IRR 16,3%, установленная государством в январе 2020 года. В то время нефть Urals стоила $62 за баррель, а курс рубля к доллару США составлял 62 рубля за доллар.

После этого данные корректируем, учитывая текущую стоимость нефти и обменный курс рубля каждый месяц, для оценки выгодности разработки скважины в данный период.

В декабре 2022 года, при цене Urals $57 за баррель и курсе 66 рублей за доллар, EBITDA скважины составила $7,9 за баррель, что значительно ниже среднего показателя отрасли в середине цикла ($18–20 за баррель). Доходность всей скважины была отрицательной: IRR -2%, а чистая приведенная стоимость (NPV) -$700 тыс.

В июне 2023 года при цене нефти $57 за баррель ослабление рубля до 84 рублей за доллар способствовало увеличению EBITDA до $10 за баррель, снижению предоперационной стоимости скважины примерно на $400 тысяч и повышению доходности до IRR 17%, а NVP — до положительного значения.

В августе высокие цены на Urals (выше $70 за баррель) и ослабление курса рубля до 95 рублей за доллар позволили повысить EBITDA до $14 за баррель и снизить предоперационную стоимость новой скважины до $1,6 млн. Экономика скважины значительно улучшилась: IRR составил около 58%, а NPV — $1,0 млн.

Влияние на производство нефти и газа в России.

Из рис. 3 следует, что буровая активность в России обычно не реагирует на краткосрочные колебания макроэкономической ситуации. В 2017 году зафиксирован период замедления бурения, возможно, обусловленный присоединением России к соглашению ОПЕК+ и последующим установлением внешних ограничений на добычу нефти.

Много лет объёмы бурения стабильно увеличивались. Такое развитие было необходимо не только для увеличения добычи, но и для сохранения имеющихся ресурсов из-за постепенного снижения качества разведанных запасов, что свойственно для старых месторождений.

Наш анализ не указывает на то, что буровая активность в России в ближайшем будущем ещё больше возрастет из-за повышения доходности скважин. Напротив, рост активности за последние полтора года, несмотря на высокую волатильность цен на нефть и валютных курсов, теперь представляется обоснованным с учётом улучшения макроэкономической ситуации.

Добыча нефти ограничена из-за сокращений ОПЕК+. После начала новых квот в январе 2024 года Россия будет добывать 9,83 миллиона баррелей нефти в день. Вероятно, также будут добываться 500–700 тысяч баррелей конденсата ежедневно. Конденсат не подпадает под действие соглашения ОПЕК+. В сумме это составит 10,3–10,5 миллионов баррелей в сутки.

По нашим подсчётам, у России имеется около 1,25–1,5 млн баррелей в сутки резервных добывающих мощностей. Работать они начнут только тогда, когда равновесие спроса и предложения на мировом рынке станет таким, чтобы ОПЕК+ решит увеличить квоты на добычу.

Влияние на цены акций имеет свои особенности.

Влияние падения рубля на крупные российские нефтяные компании разное, но несущественно.

У Роснефти, ЛУКОЙЛа и Татнефти коэффициент покрытия добычи нефтеперерабатывающими мощностями примерно равен среднему по России (около 50%). Из-за этого влияние падения курса рубля на цены акций этих компаний во многом совпадает с результатами простого моделирования — прирост интегрированной EBITDA на 0,6 доллара за баррель, или 2%, при девальвации рубля на 10%.

При росте EBITDA на 1%, или $0,4 за баррель, для Газпром нефти с коэффициентом покрытия переработки 65%

У компании «Сургутнефтегаз» из-за низкого коэффициента покрытия переработки (всего 27%) чувствительность к изменениям цены выше – эффект составит 3%, или 0,8 доллара за баррель.

Преференции Сургутнефтегаза больше всего выиграют при ослаблении рубля: девальвация на 10% даст компании валовой прибыли около $5 млрд, которая отразится в «кубышке» объемом $62 млрд, исторически номинированной на 90% и более в долларах США или другой иностранной валюте.

Компания гарантирует выплату 40% прибыли от акций, включая любые результаты торгов Forex, как прибыль, так и убыток. Моделируемое обесценение рубля на 10% может увеличить дивиденды на привилегированные акции примерно на 4 рубля, повысив доходность на 8 процентных пунктов при текущей цене акций, но только при условии сохранения девальвации до 31 декабря.

БКС Мир инвестиций