Электротехническая промышленность Европы: успех импортозамещения.

Европейская Электротехника —Единственная российская открытая компания, занимающаяся инжинирингом, принадлежит к трем эшелонам. — иАкции не пользуются популярностью у обычных инвесторов, однако компания имеет в числе клиентов много именитых организаций, начиная от Газпрома и до Акрона.

Проанализируем бизнес Европейской Электротехники подробнее и оценим его инвестиционную привлекательность.

О компании

Российская компания Европейская Электротехника предлагает комплексные решения для инженерных и технологических систем в промышленности, строительстве и инфраструктуре. тикером EELT и входят в третий уровень листинга.

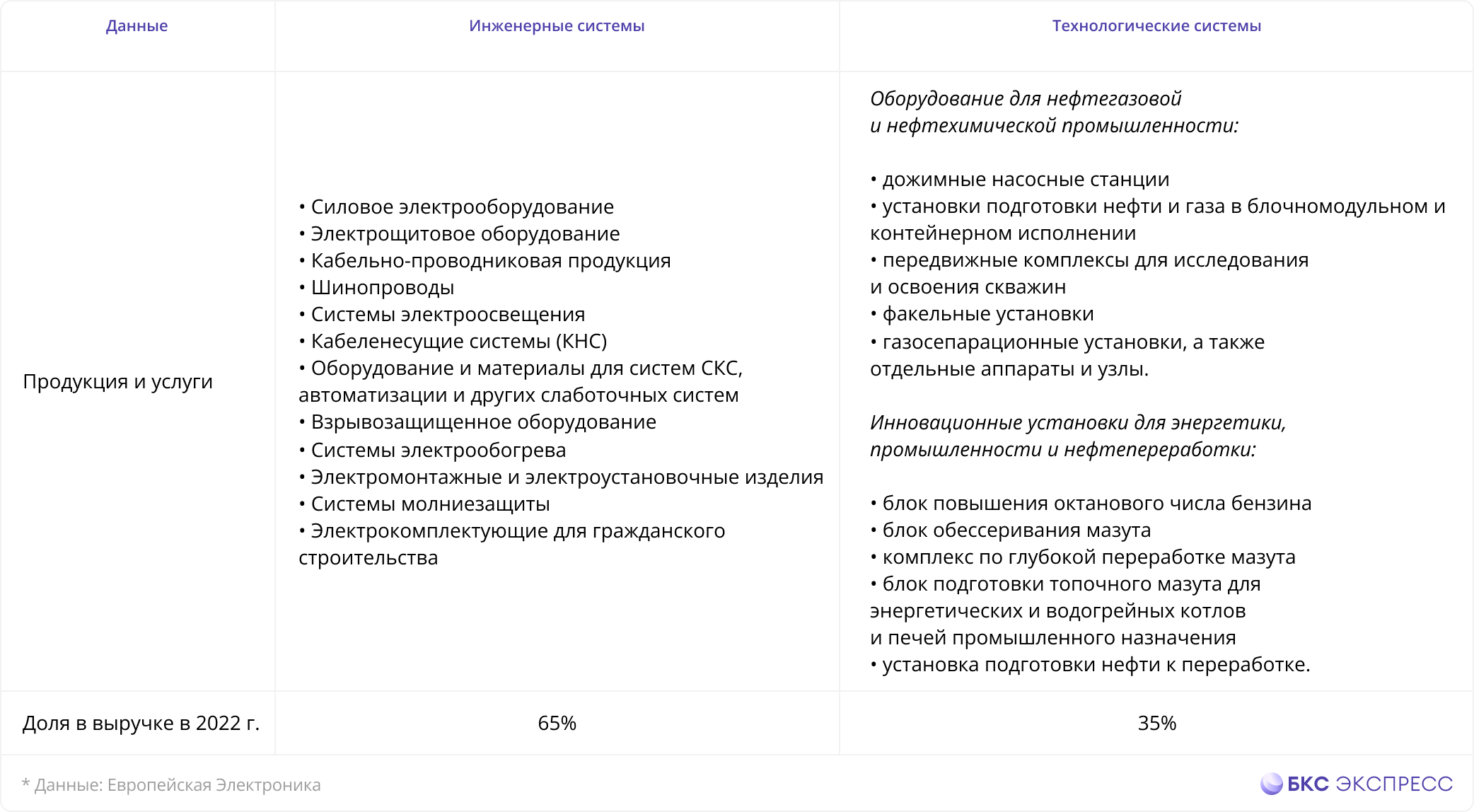

Компания работает в двух главных областях.

• Инженерные системы — проектирование и монтаж энерго- и электроснабжения.

Компания лидирует в некоторых областях рынка: до 37% рынка горячеоцинкованных кабеленесущих усиленных систем и держателей кабеля для сверхглубоких шахт, до 8% рынка факельных установок.

• Технологические системы Разработка, производство и поставку передового блочного оборудования для компаний, занимающихся добычей, обработкой и химической переработкой нефти и газа.

ЕЭ преимущественно работает в России, предлагая материалы для систем электропитания, освещения и слаботочных систем различного рода сооружений.

ЕЭ обслуживает крупнейших российских компаний, таких как Газпром, НОВАТЭК, ЛУКОЙЛ, СИБУР, Иркутская Нефтяная компания, Акрон, ФосАгро. Среди клиентов также есть иностранные компании и партнеры.

В 2022 году выпуск собственной продукции составлял 43,7% от общего объема поставлений, а экспортная отправка — 5,8%.

Компания трудится на рынке, где конкуренция высока и сегменты четко разграничены. Европейская Электроника — единственный публично торгуемый представитель индустрии инжиниринга.

Финансы

С 2016 года ключевые финансовые показатели демонстрируют рост. По консервативному прогнозу компании (на июль 2023 года), к 2025 году чистая прибыль и выручка увеличатся почти вдвое по сравнению с показателями 2022 года.

Прогнозы изменчивы, поскольку учитывают факторы внешней среды и их воздействие на развитие до 2025 года.

Отчет за 2022 год показывает, что 44% выручки приходится на двух крупных клиентов, против 23% годом ранее. Такая концентрация доходов может рассматриваться как умеренно негативный фактор, так как влияние этих клиентов на компанию велико. Вместе с тем, бизнес можно считать диверсифицированным, поскольку компания ранее сообщала о более чем 700 клиентах.

В течение двух последних лет у компании отрицательный чистый долг, что является положительным фактором. Компания направляет средства на инвестиции и научно-исследовательские работы, однако в 2022 году затраты на НИОКР составили ноль при заметном росте других инвестиций.

Рентабельность капитала с 2017 г. выше 30%, в 2022 г. ROE — 46,5%.

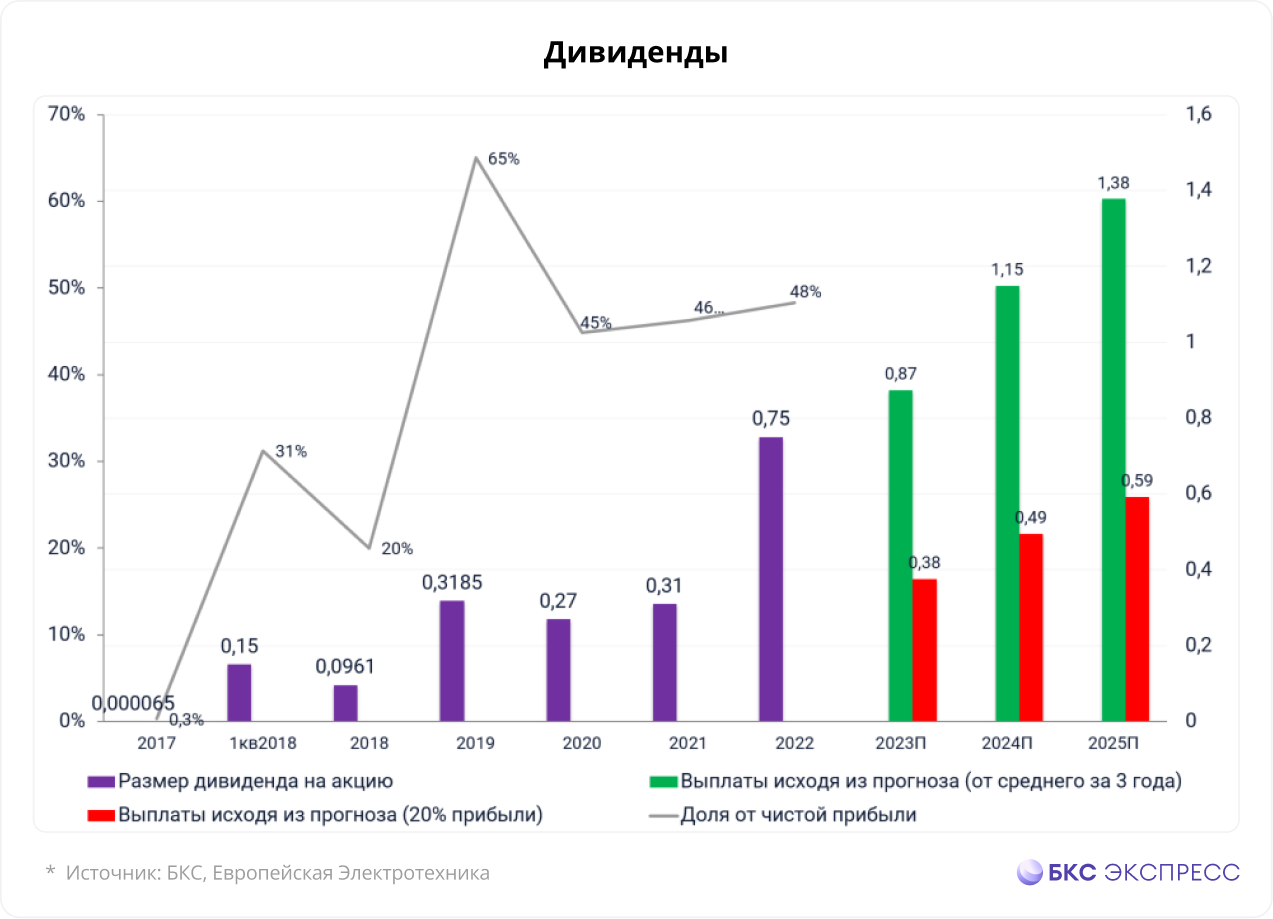

Дивиденды

Компания была образована в 2004 году, а в сентябре 2017 года стала публичной. С этого момента компания ежегодно выплачивает дивиденды, включая период после 2020 года. Предполагаемый размер годовых дивидендов составляет 20% и более от чистой прибыли по отчетности МСФО, за последние три года выплаты составляют более 40% от прибыли.

При гипотезе выплаты в размере 20% прогнозируемой прибыли в течение трех лет дивиденды увеличатся, но не превысят показатель 2022 года. При текущей стоимости акции (12,9 руб.) доходность от дивидендов составит 2,9 / 3,8 / 4,6% в следующие три года.

При оптимистичном сценарии среднее значение доли от чистой прибыли за три года составит 46,5%, что позволит выплачивать рекордные дивиденды ежегодно. Доходность по текущим ценам прогнозируется на уровне 6,8 / 8,9 / 10,7% в ближайшие три года.

Драйверы роста и риски

• Вливания в модернизацию. В 2019 году Правительство Российской Федерации начало реализацию большой программы обновления тепловых электростанций. Одним из важнейших аспектов стала организация производства отечественной электротехнической продукции, что благоприятно сказалось на деятельности предприятий энергетического машиностроения.

• Импортозамещение. С 2022 года с российского рынка ушли много иностранных компаний. Европейское экономическое сообщество частично перехватывает их позиции и намерение продолжать это в дальнейшем.

В начале июня 2023 года компания объявила о работе в новой сфере — поставке, монтаже и прочих услугах на рынке лифтов с китайскими брендами. Инжиниринговый сектор России извлекает выгоду из импортозамещения. В перспективе ЕЭ может расти за счет развития собственного производства и слияний-приобретений.

Риски:

— ухудшение экономической обстановки в стране

— высокая конкуренция

Возвращение иностранных товаров произойдет после отмены санкций.

Акции Европейской Электротехники: стоит ли их покупать?

С позиции основ бизнеса компания стабильна, а актуальной проблемой считают усиление конкуренции. Компания получает выгоду от экономических преобразований в государстве, что позволяет руководству увеличивать свою рыночную долю.

Акций компании пока не выкупили, коэффициент P/E равен 8,4.

Два фактора могут смущать инвесторов: низкий free-float — 5,2% и уровень листинга — третий эшелон. Акции низколиквидные, амплитуда колебаний цены высокая. С начала года акции подорожали более чем на 100%. Просадка 2022 года была выкуплена ещё в начале 2023 года, а в апреле был обновлён исторический максимум. Всё это указывает на повышенные риски, поэтому инвестору нужно быть готовым к сильной волатильности.

С апреля 2023 года цены преимущественно колеблются в узком диапазоне. В данный момент не хватает сил для продолжения роста, но долгосрочный прогноз выглядит умеренно благоприятно. При коррекции акции можно покупать в диапазоне 12–10 рублей. Вместе с тем, появление сильного фактора роста может привести к быстрой переоценке стоимости акций.

Компания обычно размещает годовой отчет по итогам первого полугодия в конце августа — начале сентября, поэтому в следующие две недели акции могут получить стимул к изменению цены в краткосрочной перспективе.

Возможно, рост цен акций до 14 рублей станет возможен при условии предоставления инвесторам дополнительной информации для прогнозирования дивидендов. Успешное преодоление этой отметки может поспособствовать дальнейшему росту стоимости до 15–16 рублей.

БКС Мир инвестиций