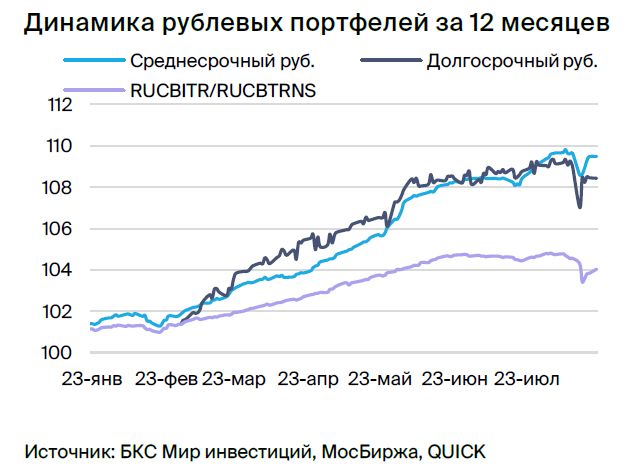

Стратегия управления долгосрочным портфелем облигаций в рублях.

Прогноз долгосрочного развития рынка заёмных средств в рублях остаётся умеренно оптимистичным. В долгосрочный рублевой портфель включаем Автодор вместо ОФЗ 26240, а ОФЗ 26224 заменим на 26242.

Главное

После вмешательства Центрального Банка и правительства курс рубля успокоился.

Ввели неформальное, частичное регулирование движения капитала.

Рынок ждет скорого снижения ставки, что ведет к упадку доходности ОФЗ.

Рынок корпоративных облигаций отреагировал сдержанно.

• Недельная инфляция ускорилась до 0,10% с 0,01% — позитивно.

• Давление рубля на инфляцию ослабевает.

Цены на нефть из Урала выше семидесяти долларов за баррель — благоприятно для курса рубля и бюджета.

• В портфеле меняем ОФЗ 26240 на Автодор, ОФЗ 26224 — на 26242.

В деталях

Укрепление рубля и снижение опасений по поводу инфляции привели к сокращению доходности облигаций федерального займа. Введение частичного контроля за движением капитала, хотя и не имевшего формального характера, способствовало укреплению рубля до 94 за доллар. Несмотря на ускорение инфляции, которая пока находится в умеренных рамках (0,1% н/н), дальнейший ее рост возможен из-за существенного обесценивания рубля. Однако ожидается его укрепление под воздействием высоких цен на нефть и ужесточения кредитных условий, что снизит спрос на импорт.

Рынок ожидает снижения ключевой ставки до 10% с 12% в ближайший месяц – квартал. ОФЗ с погашением в октябре торгуются с доходностью 9%, а через год — с 10,1%. Долгосрочный взгляд оставляем умеренно позитивным и ожидаем постепенное снижение доходностей длинных ОФЗ к 2025 году до 8% с 11%.

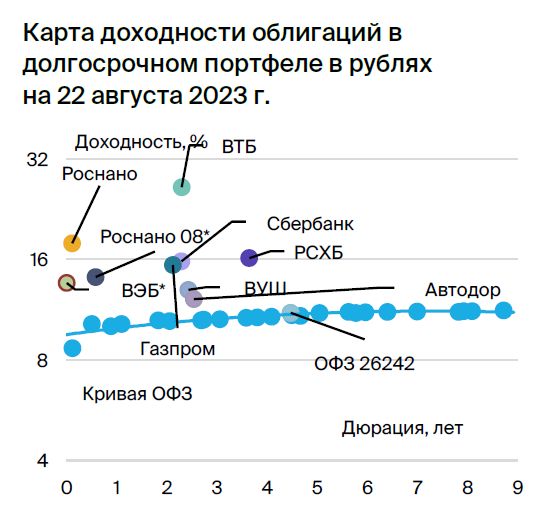

Вслед за повышением процентной ставки долгосрочные ОФЗ показали рост, а разрыв цен между краткосрочными и долгосрочными государственными облигациями сократился до 1,0-1,2%, что соответствует норме. Заменяем облигации ФОЗ с номером 26240 на новые выпуски компании Автодор, которые предусматривают доходность 12,2% — на 1 процент больше по сравнению со своей внутренней ставкой.

Автодор — стопроцентная государственная компания, учреждённая на основе закона о строительстве платных дорог и их обслуживании. Государство полностью покрывает процентные расходы по кредитам. Выплата долга осуществляется за счёт целевых отчислений Минфина, отражённых в активах компании.

Возвращаем ОФЗ 26224 в обмен на ОФЗ 26242, так как раз Spread увеличился до 0,23%. Предполагаем его сужение после дополнительного размещения оставшегося объема 26242 — сейчас размещено 49%.

Доход по бумаге Автодор ГК БО-005Р-03 при ставке доходности 12,2% составит 8% за шесть месяцев, а по ОФЗ 26242 — 8% за тот же период.

Эмитенты и выпуски

ВУШ

Серия БО 001P-02

ВУШ — быстроразвивающийся сервис аренды самокатов с долей рынка в 50% и низкой долговой нагрузкой (Чистый Долг/EBITDA — 1,1x), находящийся в пике инвестиционного цикла. Ожидается выход на положительный свободный денежный поток уже в этом или следующем году, а также сохранение или рост рентабельности из-за опережающего роста поездок (+95% по отношению к парку, который вырос на 77%), что может привести к повышению рейтинга и снижению доходности на 0,7%.

Компания минимизирует регулятивные риски, работая с ГИБДД и властями над повышением безопасности дорожного движения и сокращением количества ДТП.

Издание БО 001P-02 продаётся с более высокой доходностью на 1% по сравнению с аналогичной облигацией ВУШ со сроком погашения 2 года и на 70 базисных пунктов выше, чем ОФЗ. Это может свидетельствовать о тенденции к снижению доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами в размере 4 триллионов рублей (примерно 4% ВВП) и капиталом 851 миллиарда рублей. С 2020 по 2021 год совокупная докапитализация составила 350 миллиардов рублей. Считаем, что текущее качество активов и капитала удовлетворительное; государство может докапитализировать компанию при необходимости. Это госкорпорация, полностью контролируемая государством напрямую.

Купон ПБО-002Р-36 по облигациям ВЭБ переоценивается через неделю — раньше других корпоративных выпусков, а спред к RUONIA составляет 150 п.п., что превышает показатели РСХБ, РЖД и другого выпуска ВЭБ. За счет большей защищенности ожидаем доход около 6–7% за полгода.

Роснано

Серия 001Р-04

Серия 8

Российский фонд развития высокотехнологичных отраслей осуществляет рискованные инвестиции и обладает высоким уровнем задолженности. Финансовая стабильность обусловлена государственной поддержкой, которая уже предоставляется. В 2022 году бюджет погасил облигации без госгарантий на сумму 10 млрд рублей, проценты выплачиваются. Обладателем 100% акций является Россия напрямую.

Выпуск 001Р-04Учитывая низкую кредитоспособность и отсутствие рейтингов, уровень доходности в 14-15% при текущей YTM 15,3%, а спред — 400–600 базисных пунктов, представляется справедливым. Возможный доход за полгода — 8%.

Выпуск 8Государственная гарантия охватывает 70% от нынешней цены. Переменный купон YTM 7Y ОФЗ + 1,57%. Полугодовая переоценка происходит в конце сентября, максимальная величина – 12,8% по актуальным сведениям. Условная YTM составляет 17,9% при условии неизменности доходности 7Y ОФЗ.

Потенциальный доход — 18% за полгода и 25% за год.

Автодор

Серия Автодор ГК БО-005Р-03

Автодор — стопроцентное предприятие, созданное на основе закона о строительстве и обслуживании платных дорог. Государство полностью покрывает проценты по займам. Рассрочка тела долга осуществляется за счёт целевых выплат Минфина, учёт которых присутствует в активах. 40% долга принадлежит Фонду национального благосостояния.

Выпуск БО-005Р-03 имеет доходность 12,2%, превышающую собственную кривую на 1%.

Россия

Серия 26242

Предполагается сужение спреда к собственной кривой ОФЗ на 20 базисных пунктов, до 3–5 процентов с текущих 23 процентов, по ОФЗ 26242 после окончания размещений в выпуске. Размещено 49% от номинала.

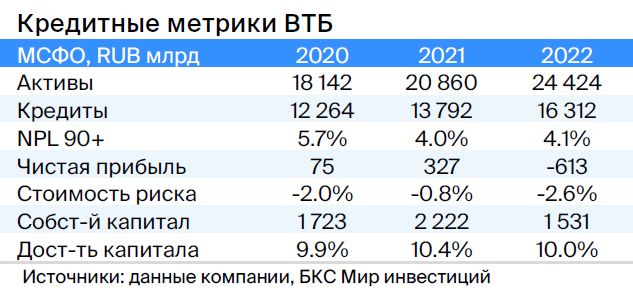

ВТБ

Серия СУБ, Т2-1 (для высококвалифицированных инвесторов).

ВТБ — второй по величине российский банк, обладающий качественными активами, прибыльностью и поддержкой государства (владение которым составляет 61% акций). ВТБ ощутимо пострадал от санкций, однако критической проблемы с капиталом не предвидится. Об этом свидетельствует сентябрьский отчет агентства АКРА.

Облигация СУБ-Т2-1 — это субординированная облигация, которую нельзя аннулировать, списать или приостановить выплату купонов за пределами санации/временной администрации и снижения норматива акционерного капитала менее 2%.

Расчетная доходность до погашения через 8 лет – 16,5%, по колл-опциону – 21% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 2,2%) с возможностью снижения на 3% и 8% (доход 31%+). Предполагается восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход ВТБ за год – более 30%.

Эксперты БКС Мир инвестиций советуют покупать акции банка по цене 0,035 рублей.

Сбер

Серия 002СУБ-02R предназначена исключительно для высококвалифицированных инвесторов.

Сбер является российским банком с высоким качеством активов, доходностью и не зависящим от государственной поддержки (государство владеет более чем 50% акций).

Выпуск 002СУБ-02R — субординированная облигация, которая не подлежит отмене, списанию и приостановке выплаты купонов за пределами санации/временной администрации и снижения норматива акционерного капитала менее 2%.

Расчетная доходность до погашения через 8 лет — 13,4%, к колл-опциону — 15,6% (после колл-опциона купон составит сумму доходности 5-летних ОФЗ и 1,5%) с потенциалом снижения на 1% и 5%. Предполагается восстановление цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций считают акции Сбера фаворитами, предлагая покупать их по цене 350 рублей (обыкновенные) и 340 рублей (предпочтения).

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Россельхозбанк, являющийся государственным банком (100% государственной собственности), позиционирует себя как институт развития и поддержки сельского хозяйства. Ежегодно банк докапитализируется на 30 миллиардов рублей. За пять лет объем докапитализации составил 150 миллиардов рублей, включая 17 миллиардов рублей в январе 2023 года.

Облигация серии 01Т1 – бессрочное рублевое обязательство с возможностью приостановки выплаты купонов эмитентом и списанием при снижении норматива акционерного капитала ниже 5,125%. С учетом докапитализации в 2023 году, среднего размера банка, полного прямого владения государством, публичного заявления о намерении продолжать выплаты по бессрочным выпускам и оцениваемого низкого санкционного эффекта, банк не будет отменять купоны по таким облигациям и ему не потребуется существенная докапитализация.

В ближайшее время по таким и аналогичным ценным бумагам купоны запланированы на 29 марта и 19 апреля. Доходность до ближайшего колл-опциона через пять лет составляет 16,5%, а расчетная доходность последующих — 15% (купон после первого колл-опциона определяется как доходность 10-летней ОФЗ плюс 2,6%). Справедливый спред равен 2,5%, поскольку ликвидность выше, чем у ВТБ. Предполагается восстановление цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

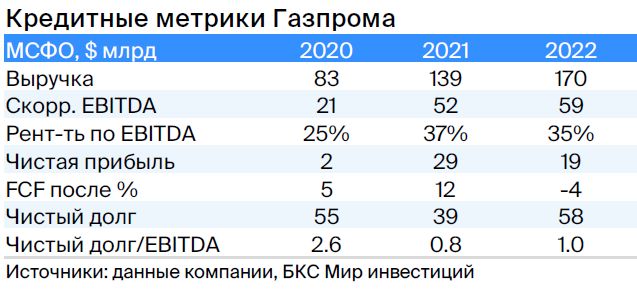

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и имеет монополию на экспорт по трубопроводам. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Задолженность невелика: коэффициент Чистый долг/EBITDA равен 1,0х, и ожидается его сохранение на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования невысок благодаря наличию денежных средств в размере 17 млрд долларов (достаточно для погашения всех долгов за год и более), а также господдержке. Акционерами являются Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

001Б-02 — бессрочная субординированная облигация, подобная валютной, с доходностью 15,0% (на 4,3% выше справедливой). Ожидаем снижения разницы между ставкой и справедливой ближе к дате колл-опциона.

БКС Мир инвестиций советует покупать акции Газпрома, ставя цель в 220 рублей за акцию.

Еще портфели облигаций:

• Взгляд на инвестиции в рублевые облигации на среднесрочную перспективу. 23 августа 2023 года.

БКС Мир инвестиций