Изменения в краткосрочных идеях от БКС

На российском рынке складывается боковая динамика на короткий срок, но в среднесрочной перспективе ожидаем дальнейшего повышения цен. Ключевыми факторами станут распределение промежуточных дивидендов и процесс перерегистрации в российский реестр.

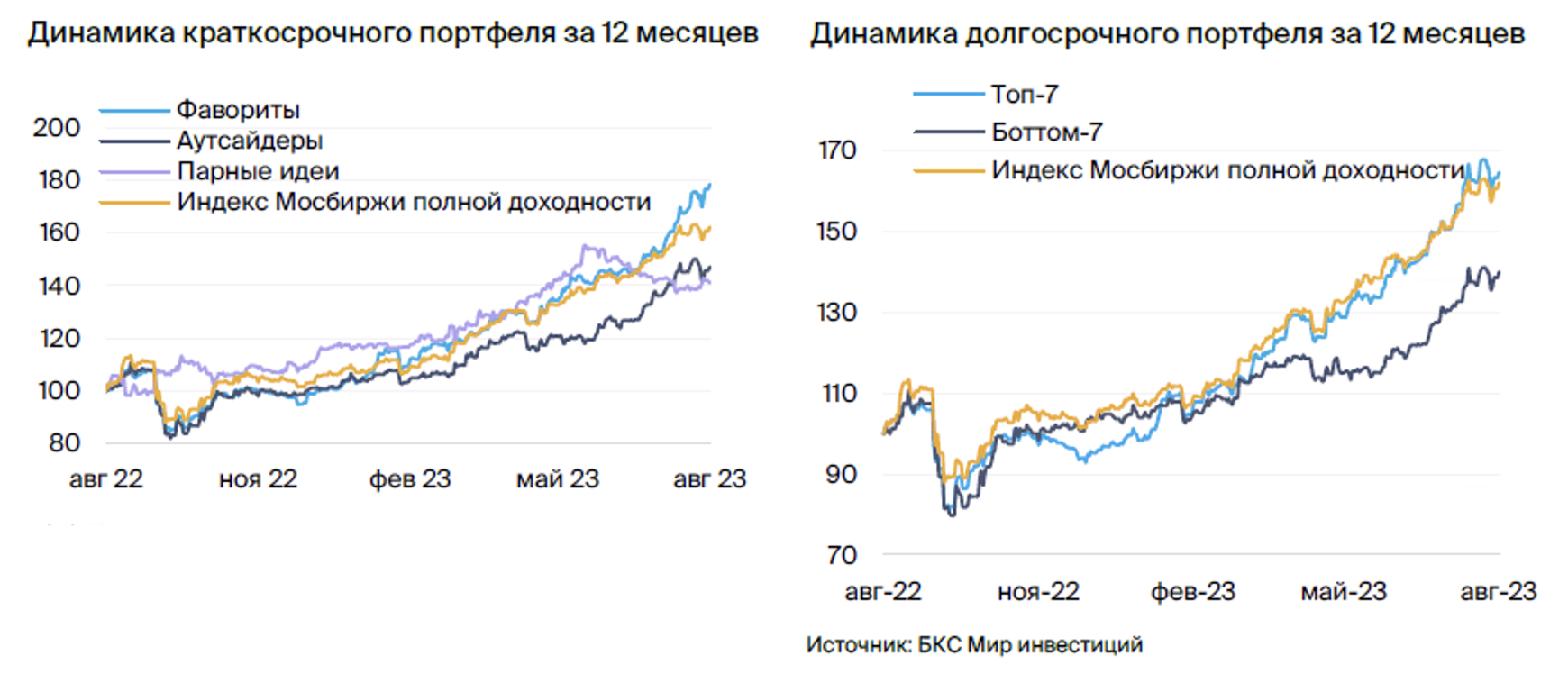

Краткосрочные идеи

В список избранных добавили HeadHunter, из него исключили Сургутнефтегаз–ап. Из числа худших отстранили ПИК, включили ФосАгро.

Фавориты:ЛУКОЙЛ, TCS Group, Татнефть, Московская биржа, НОВАТЭК, Ozon и HeadHunter.

Аутсайдеры:Сургутнефтегаз АО, АЛРОСА, ФСК-Россети, ВК, ЛСР, Газпром и ФосАгро.

Парные идеи:РАО / ФСК-Россети, Северсталь / НЛМК, HeadHunter / VK.

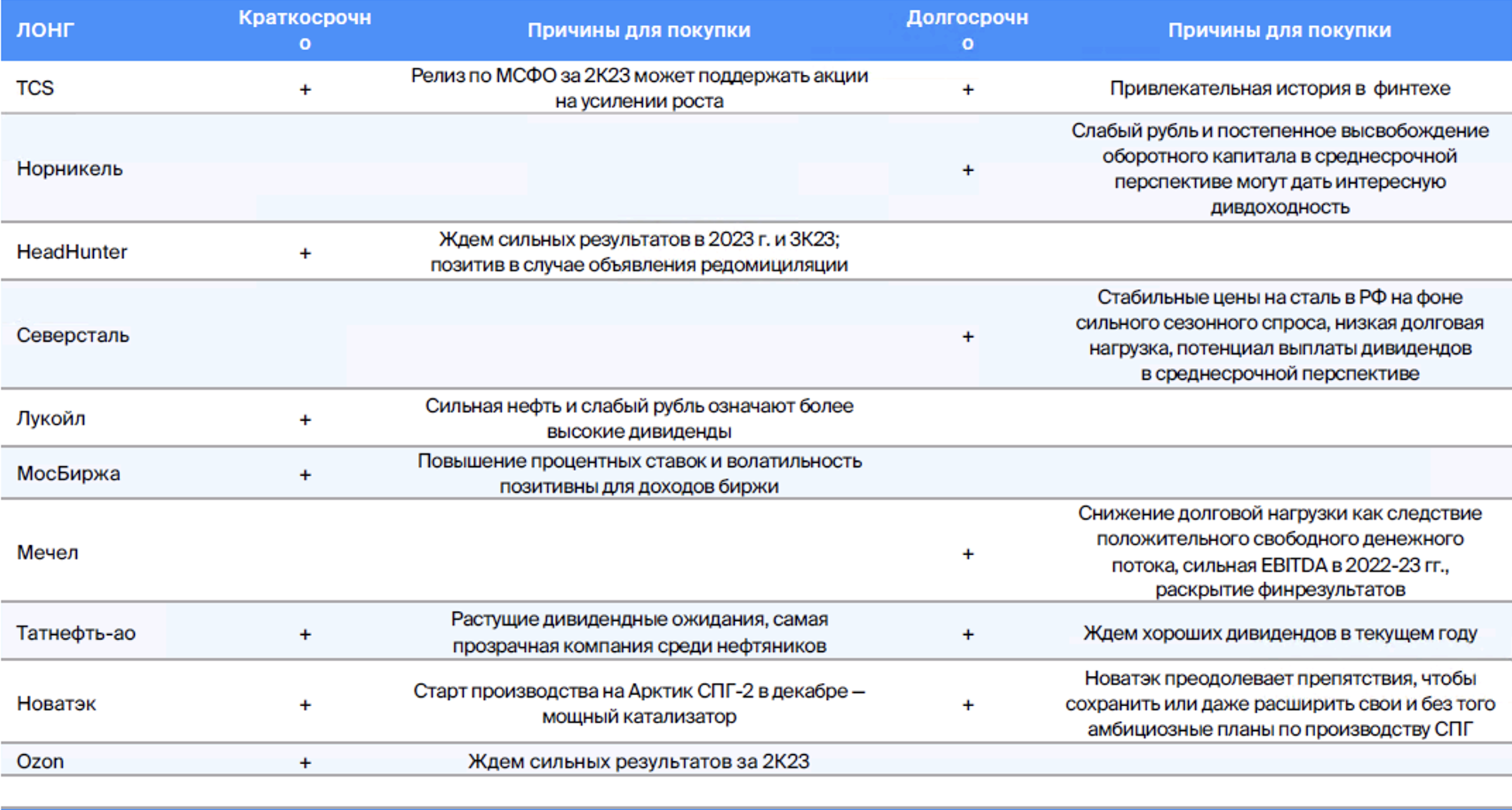

Долгосрочные идеи

Без изменений.

Топ-7:Мечел, Татнефть, Норникель, Сбербанк, Северсталь, НОВАТЭК и Группа ТКС.

Боттом-7:Сургутнефтегаз АО, ФСК Россети, Магнит, Алроса, Фосагро, Газпром и РусГидро.

В деталях

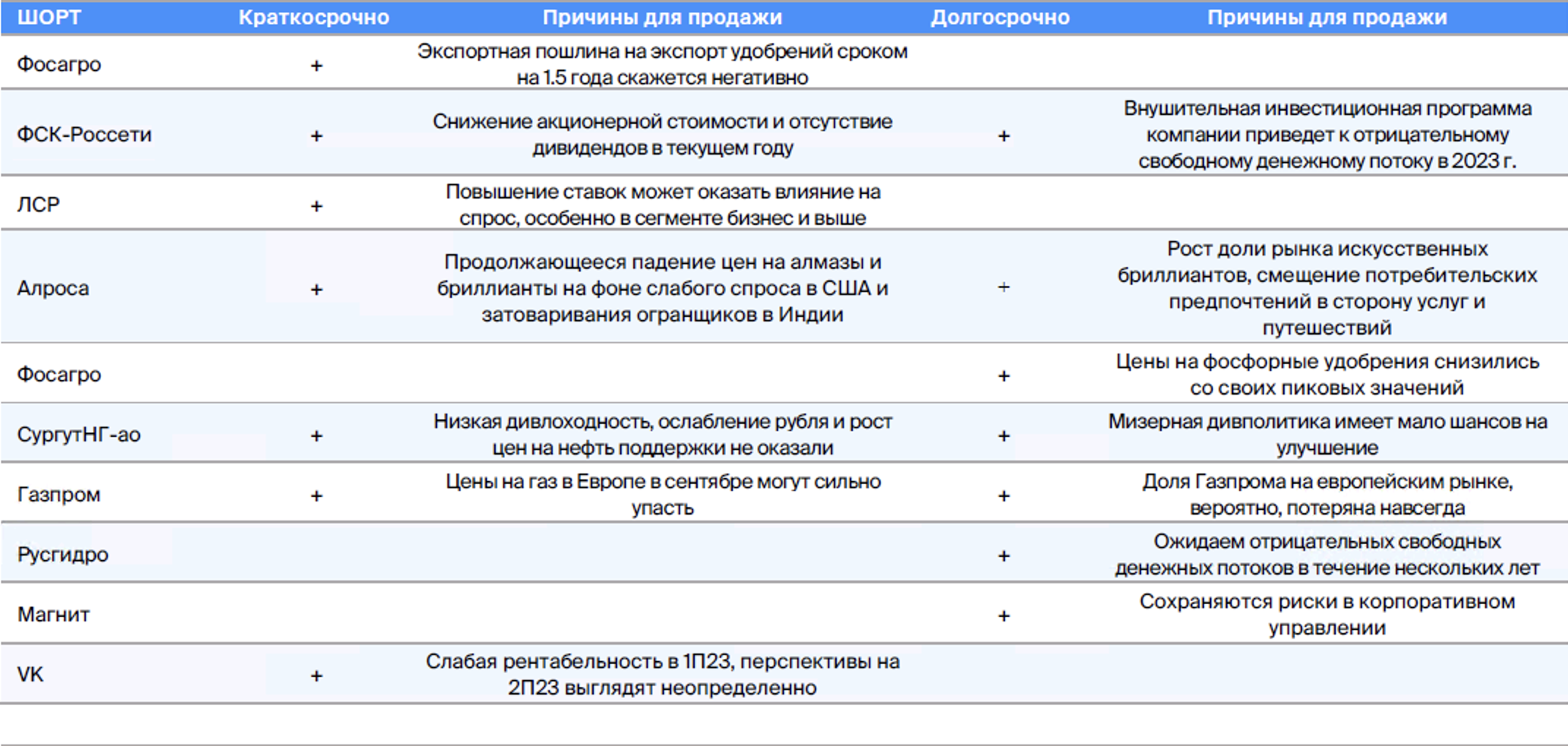

Краткосрочные фавориты

TCS Group ожидает положительных показателей по международным стандартам финансовой отчетности за второй квартал 2023 года.

ТАТНЕФТЬ — АО с богатой историей выплаты дивидендов и высокой степенью прозрачности.

В декабре возможен сильный скачок роста, связанный с компанией НОВАТЭК.

Озон прогнозирует хорошие результаты во втором квартале 2023 года.

Высокая ключевая ставка выгодна компании Мосбиржа.

В этом году от компании ЛУКОЙЛ ожидается внушительная прибыль.

Удалено торговое название «Сургутнефтегаз», поскольку главное падение курса рубля произошло.

Включаем HeadHunter, учитывая стабильно положительную динамику рынка труда.

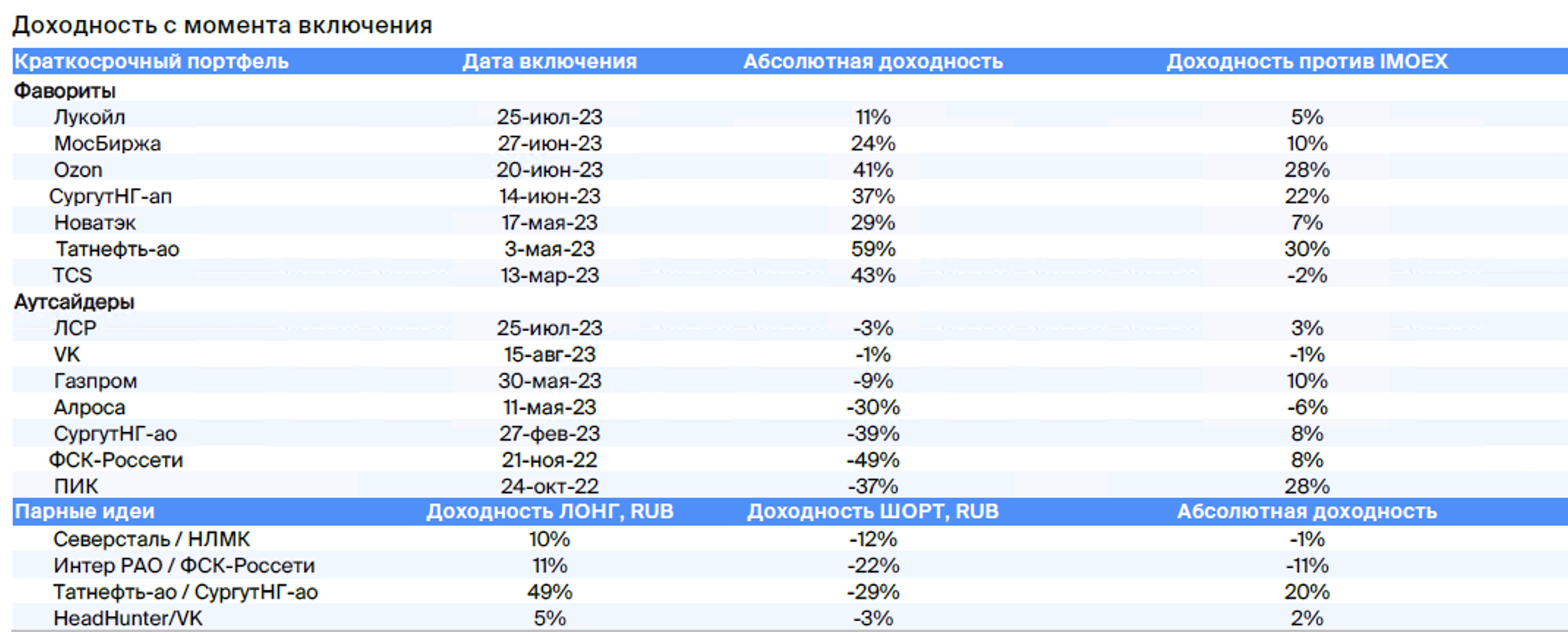

Краткосрочные аутсайдеры

Дивиденды «Сургутнефтегаза» — это низкие выплаты, не зависящие от прибыли компании.

Спрос на алмазы со стороны Китая и США снизился, что негативно сказалось на деятельности компании АЛРОСА.

• ФСК-Россети — нет катализаторов в бумаге.

• ПИК — отсутствие отчетности.

Цены на газ в Европейском союзе могут снизиться в ближайшем будущем из-за действий Газпрома.

Высокие процентные ставки по кредитам от ЛСР затрудняют деятельность застройщиков.

• VK — перспективы на II полугодие 2023 г. выглядят неопределенно.

Убрав ПИК, компания сможет выпустить отчет в скором времени.

В связи с возможностью увеличения экспортного сбора до сентября, рассмотрим покупку акций ФосАгро.

Парные идеи

• Лонг Интер РАО / Шорт ФСК-РоссетиАкции Интер РАО интересны из-за стабильной цены на оптовом рынке. В то же время ФСК-Россети могут проигрывать рынку из-за масштабной инвестиционной программы, которая вызывает отрицательный денежный поток в 2023 году.

• Лонг Северсталь / Шорт НЛМКСтабильные продажи обеспечивают Северстали благодаря концентрации на внутреннем рынке, тогда как иностранные активы НЛМК сталкиваются с негативными результатами мировой экономической нестабильности.

• Лонг HeadHunter / Шорт VKПо итогам первого полугодия 2023 года HeadHunter показал сильные результаты, а VK — слабые. Наше мнение: это продемонстрировало разницу в потенциале роста этих двух активов и перспективах на 2023 год.

Изменения в портфелях БКС

Корзина фаворитов — краткосрочный портфель

Отказываемся от рассмотрения акций Сургутнефтегаза-ап в списке перспективных. Увеличение составило +37% в абсолютном выражении, +22% по сравнению с показателем за два месяца. В связи с принятыми властями мерами поддержки курса рубля, настало время реализовать прибыль.

Добавляем HeadHunter в список фаворитов.HeadHunter представил сильные финансовые показатели второго квартала 2023 года по МСФО. Выручка увеличилась на 78% год к году против 25% в первом квартале 2023 года. Полагаем, что такой рост во втором квартале 2023 года объясняется не только низкой базой прошлого года, но и устойчивым спросом на работу в России, положительными показателями реального ВВП, а также ежегодным повышением тарифов HeadHunter. Теперь прогнозируем увеличение выручки на 52% год к году. Ближайшими факторами роста стоимости акций станут результаты третьего квартала 2023 года по МСФО, информация об откупе акций и редомициляция.

Корзина аутсайдеров — краткосрочный портфель

Исключаем ПИК из списка аутсайдеровВозможный разворот информационных потоков к концу августа может послужить сигналом для роста стоимости акций после продолжительного периода застоя.

Добавляем ФосАгро в список аутсайдеров.В сентябре 2023 года правительство намерено ввести для экспорта удобрений пошлину в размере 8%, рассчитанную на полтора года. Правительство предполагает собрать с отрасли 120 млрд рублей за счет этой пошлины, которые можно будет заплатить авансом. В сумму также входят 25 млрд рублей от дополнительного сбора (windfall tax). Предположительно, принятие решений в таком виде может иметь негативные последствия.

БКС Мир инвестиций