HeadHunter показывает мощные результаты, усиливается рекомендация.

Увеличиваем целевую цену акций HeadHunter на 23% до 3 800 руб. за депозитарную расписку из-за очень хороших результатов II квартала 2023 года. В связи с этим повышаем рекомендацию до… «Покупать»Доходность составила 24%, ожидается высокий результат в 2023 году из-за роста реального ВВП и высокой потребности в рабочей силе.

Главное

Во втором квартале 2023 года показаны высокие результаты, темпы роста выручки увеличились до 78% по сравнению с прошлым годом. Положительные тенденции на организованном рынке — хороший знак для второго полугодия 2023 года.

Происходит повышение темпов роста экономики и усиливается борьба за квалифицированные кадры.

Высокая активность клиентов обещает мощный второй квартал 2023 года.

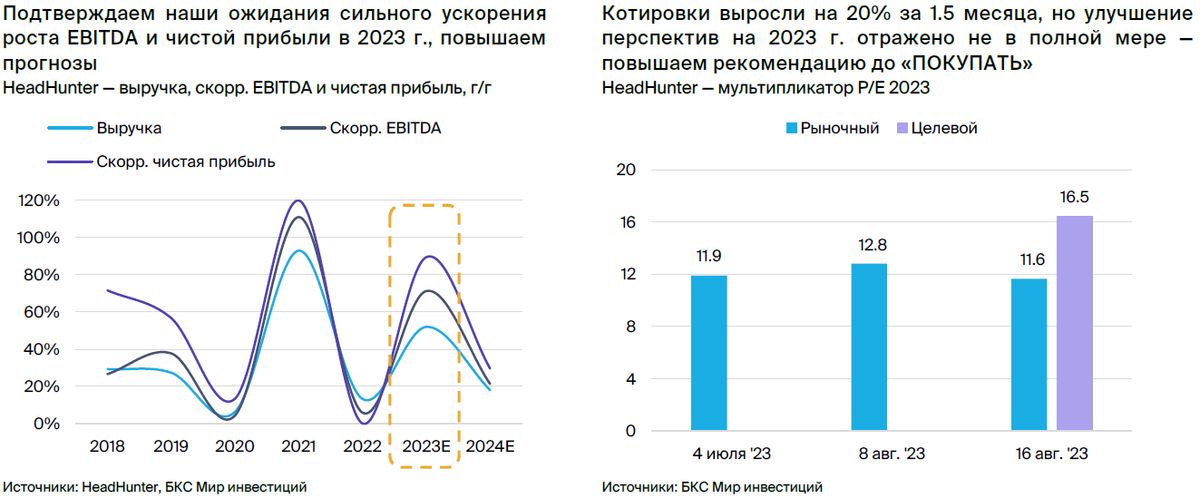

Предположительный рост выручки в 2023 году составит 52%, EBITDA – 71%, а чистой прибыли – 89%.

Изменение места жительства и покупка недвижимости могут произойти в течение следующего года.

• Оценка: «Покупать», 11,6x P/E 2023 при 24% 2023–2025 CAGR прибыли.

Детальная информация о катализаторах за третий квартал 2023 года по МСФО (ноябрь) и сведения о выкупе (второе полугодие 2023 года).

Угрозы: состояние экономики, общественное мнение о работе и контроль со стороны властей.

В деталях

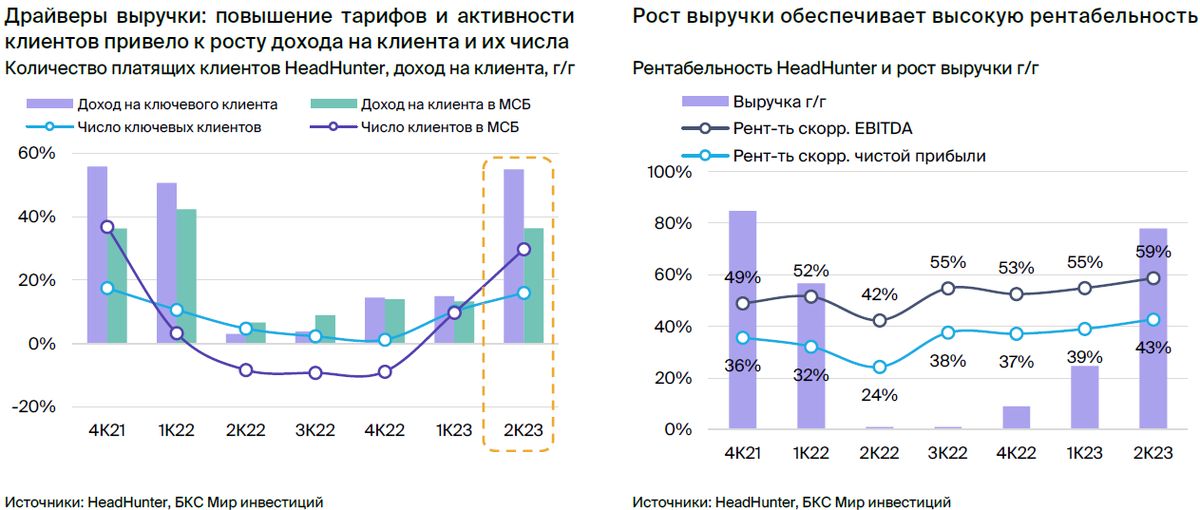

Второе полугодие 2023 года привнесло более быстрый рост выручки, чем предыдущий период. HeadHunter представил отчет о прибыли по МСФО за второй квартал 2023 года, показав существенный рост. Выручка увеличилась на 78% год к году по сравнению с 25% в первом квартале 2023 года. Такая динамика связана с увеличением среднего дохода от одного клиента на 36–60% (в зависимости от сегмента) и ростом числа платящих клиентов в России на 15–30%.

Рост спроса на работников в России, положительная динамика реального ВВП и ежегодное повышение тарифов стали главными факторами. Значительный рост выручки при условии операционного рычага обеспечил увеличение скорректированной EBITDA в 2,5 раза и скорректированной чистой прибыли в 3,1 раза, маржа увеличилась (до 59% и 43% соответственно).

Повышаем наши прогнозы на 2023 г.По итогам II квартала 2023 года прогнозы по HeadHunter для текущего года повышены. Ожидается рост выручки на 52%, скорректированной EBITDA на 71% (с маржой в 57%) и скорректированной чистой прибыли на 89% (с маржой в 41%).

Ожидается замедление прироста выручки во втором полугодии 2023 года по сравнению с вторым кварталом, преимущественно из-за базы сравнения. Положительный прогноз основывается на уверенном ожидании роста реального ВВП от экономистов и сохраняющемся высоком спросе на специалистов платформе HeadHunter (количество вакансий увеличилось на 52% год к году по состоянию на 17 августа).

Новые возможности могут появиться через год по поводу переезда и покупки жилья. HeadHunter зарегистрирован за границей (Кипр), что препятствует выплате дивидендов и создаёт неопределённость для инвесторов. Мы полагаем, что компания может рассмотреть возможность переезда в Россию или другую юрисдикцию в течение года, особенно с учётом нового законодательства в РФ, которое предоставляет большую гибкость в этом вопросе.

Возникновение указанных обстоятельств может устранить неопределенность и помехи возобновлению выплаты дивидендов. При предположении о выплате 50–100% скорректированной чистой прибыли за 2023 год, HeadHunter сейчас торгуется с дивдоходностью 4–9%. В мае акционеры разрешили совету директоров осуществить выкуп акций.

В связи с малой востребованностью депозитарных расписок на Московской бирже нельзя полностью исключить, что предстоящий выкуп может быть частью редомициляции, хотя конкретных деталей пока не сообщается.

После успешного II квартала 2023 года, рекомендация изменена на «Покупать». Целевую цену по акциям HeadHunter повышаем на 23% до 3 800 руб. за депозитарную расписку после улучшения прогнозов скорректированной EBITDA на 2023–2025 гг. на 18–19%. Рекомендуем покупать акции вместо «Держать» (избыточная доходность 24%) благодаря очень сильным финансовым результатам за II квартал 2023 г. и высокой конкуренции за соискателей.

По нашим расчётам, у HeadHuntter показатель P/E 2023 года равен 11,6x, что выглядит привлекательно с учётом прогнозов сильных результатов в 2023 году и роста прибыли на акцию в среднем на 24% в год в период с 2024 по 2025 год. Ключевыми рисками считаются макроэкономическая обстановка и регулирование. Низкая ликвидность может ограничивать интерес инвесторов.

Инвестиционная история — ключевые графики

Прогнозы улучшаются вследствие впечатляющих результатов второго квартала 2023 года.

Отличные финансовые показатели HeadHunter за второй квартал 2023 года по МСФО, последовательное улучшение российской экономики и высокая конкуренция за работников позволили значительно оптимизировать прогнозы. Прогноз выручки на период 2023-2025 годов повышен на 13%, скорректированной EBITDA — на 18–19%, скорректированной чистой прибыли — на 16–21%.

Предсказания банка ВТБ подкреплены собственным анализом, а не общими мнениями.

С момента последнего отчета о HeadHunter рынок повысил прогнозы, но возможно еще не полностью учёл сильные результаты компании за II квартал 2023 года. Новые оценки всё равно выше: на 15–35% по выручке относительно консенсуса Санкт-Петербургской Международной Товарно-сырьевой биржи, и на 26–55% по скорректированной EBITDA в 2023–2024 гг.

Оценка — перспективы 2023 г. улучшаются, «Покупать»

Ожидали положительных итогов HeadHunter в 2023 году из-за высокой востребованности рабочей силы, постепенного роста реального ВВП и выгодной базы сравнения. Но отчет за II квартал 2023 года по МСФО показал, что масштабы восстановления оказались значительнее ожидаемого.

В связи с улучшением прогноза EBITDA HeadHunter на период 2023–2025 гг. на 18–19%, целевая цена повышается на 23% до 3800 за депозитарную расписку, а рекомендация — до «Покупать» (избыточная доходность 24%) с «Держать».

Мы полагаем, что бумаги HeadHunter с мультипликатором 11,6х по P/E 2023 года привлекательны, так как ожидаем сильных результатов компании в 2023 году и средний рост прибыли на акцию в 2024–2025 гг. на 24% годовых.

БКС Мир инвестиций