HeadHunter демонстрирует мощные показатели, повышение рекомендации.

Увеличиваем ценовую цель акций HeadHunter на 23%, до 3800 рублей за депозитарную расписку в связи с превосходными результатами II квартала 2023 года. Вследствие этого, повышаем рекомендацию до… «Покупать»Доходность превысила ожидаемый уровень на 24%, что связывают с прогнозом высоких результатов в 2023 году из-за положительной динамики реального ВВП и высокой востребованности рабочей силы.

Главное

Во втором квартале 2023 года наблюдаются высокие показатели, темпы роста выручки достигли 78% годовых. Положительные органические тенденции — добрый знак для второй половины 2023 года.

Повышение темпов роста экономики и борьба за квалифицированных работников влияют на водителей.

Высокая активность клиентов обещает успешное второе полугодие 2023 года.

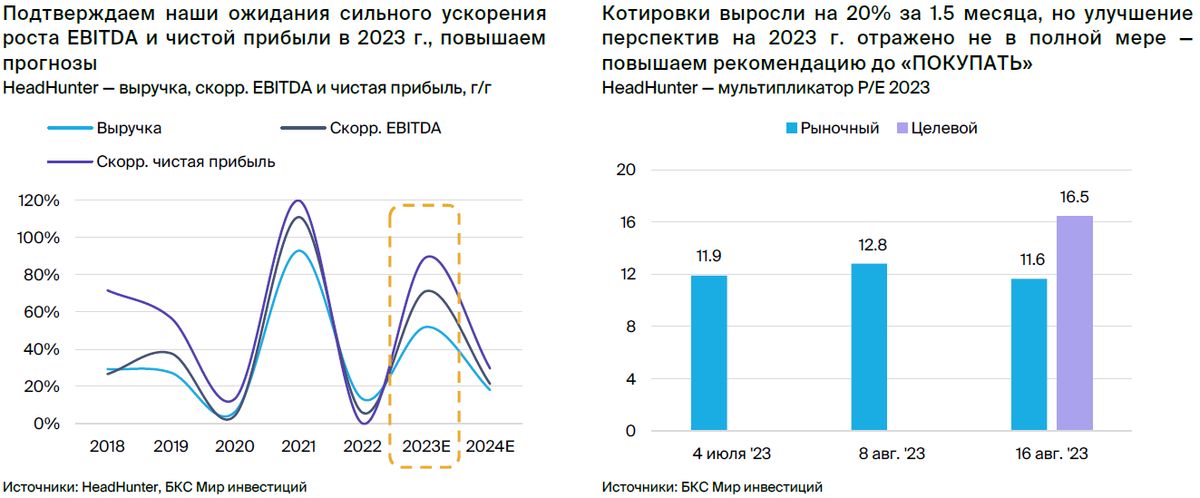

Предполагаем, что в 2023 году выручка увеличится на 52%, EBITDA – на 71%, а чистая прибыль – на 89%.

Изменение места жительства и покупка квартиры возможно в течение года.

• Оценка: «Покупать», 11,6x P/E 2023 при 24% 2023–2025 CAGR прибыли.

Подробности о выкупе катализаторов за III квартал 2023 года по МСФО (ноябрь) и о втором полугодии 2023 года.

Возможные опасности: состояние мировой экономики, фондовый рынок и регулятивные меры.

В деталях

Выручка во втором квартале 2023 года росла всё быстрее. HeadHunter представил впечатляющие результаты по МСФО за второй квартал 2023 года. Выручка выросла на 78% год к году, в сравнении с 25% приростом в первом квартале 2023 года. Это связано с увеличением среднего дохода от клиента на 36–60% (в зависимости от сегмента) и ростом числа платящих клиентов в России на 15–30%. Сильная динамика во втором квартале текущего года была частично обусловлена низкой базой второго квартала 2022 года.

Высокий спрос на работников в России, положительная динамика реального ВВП и ежегодное повышение тарифов стали ключевыми факторами роста. Значительное увеличение выручки при операционном рычаге привело к росту скорректированной EBITDA в 2,5 раза и скорректированной чистой прибыли в 3,1 раза. Маржа увеличилась (до 59% и 43% соответственно).

Повышаем наши прогнозы на 2023 г.Вследствие весьма сильного II квартала 2023 года вновь повысили прогнозы по HeadHunter на 2023 год. Теперь ожидается рост выручки на 52% год к году, скорректированной EBITDA на 71% (маржа 57%) и скорректированной чистой прибыли на 89% (маржа 41%).

Мы ожидаем замедление темпов роста доходов во втором полугодии 2023 года по сравнению со вторым кварталом текущего года, прежде всего из-за баз сравнения. Оптимистический прогноз обоснован уверенным прогнозом роста реального ВВП от наших макроэкономистов и сохраняющимся высоким спросом на соискателей на платформе HeadHunter (количество вакансий +52% год к году по состоянию на 17 августа).

Изменения по месту жительства и покупка недвижимости — возможно ожидать новостей в течение года. HeadHunter зарегистрирован за пределами России (Кипр), из-за чего выплаты дивидендов невозможны и создаётся неопределённость для инвесторов. Мы полагаем, что компания может рассмотреть возможность переезда в Россию или другую юрисдикцию в течение 12 месяцев, учитывая новые российские законы, предоставляющие больше гибкости в этом вопросе.

Возможен сценарий устранения неопределенности и препятствий для возобновления дивидендных выплат. При расчете 50–100% скорректированной чистой прибыли за 2023 г., HeadHunter торгуется с дивдоходностью 4–9%. В мае акционеры дали совету директоров право на проведение выкупа акций.

Из-за малой востребованности депозитарных расписок на Московской бирже, возможно, выкуп – это этап перерегистрации, однако деталей пока не разглашают.

Рекомендация по акциям меняется на «Покупать» вследствие позитивных результатов II квартала 2023 года. Целевую цену бумаг HeadHunter повышаем на 23% до 3800 руб. за депозитарную расписку после улучшения прогнозов скорректированной EBITDA на 2023–2025 гг. на 18–19%. Рекомендацию поднимаем с «Держать» до «Покупать» (избыточная доходность 24%) благодаря очень сильным финансовым результатам за II квартал 2023 г. и все еще высокой конкуренции за соискателей.

Мы считаем, что HeadHuntter торгуется по P/E 2023 на уровне 11,6x — привлекательно с учетом ожидаемых сильных результатов в 2023 году и роста прибыли на акцию в среднем на 24% ежегодно в 2024–2025 годах. Ключевыми рисками являются макроэкономическая ситуация и регулирование. Низкая ликвидность может ограничивать интерес инвесторов.

Инвестиционная история — ключевые графики

Основные изменения связаны с увеличением прогнозов на фоне весьма успешного второго квартала 2023 года.

Отчёт HeadHunter за II квартал 2023 г. по МСФО показал очень высокие финансовые результаты, динамика реального ВВП России улучшается, а конкуренция за соискателей высока. В связи с этим ожидания были существенно повышены. Прогнозы выручки на 2023–2025 гг. увеличены на 13%, скорректированной EBITDA — на 18–19%, скорректированной чистой прибыли — на 16–21%.

Оценки БКС превышают прогнозы рынка.

С момента последнего подробного отчета о HeadHunter рынок повысил прогнозы, но, возможно, не полностью учел сильные результаты компании за II квартал 2023 года. Новые оценки все равно выше: на 15–35% по выручке по сравнению с консенсусом Санкт-Петербургской Международной Товарно-сырьевой биржи, и на 26–55% — по скорректированной EBITDA в 2023–2024 гг.

Оценка — перспективы 2023 г. улучшаются, «Покупать»

Ожидалось, что HeadHunter покажет хорошие результаты в 2023 году благодаря высокому спросу на рабочую силу, последовательному росту реального ВВП и благоприятной базе сравнения. Но отчет за II квартал 2023 года по МСФО показал, что масштабы восстановления оказались больше, чем предполагалось.

Улучшаем прогноз EBITDA HeadHunter на период 2023–2025 гг. на 18–19%, вследствие чего повышаем целевую цену на 23% до 3800 за депозитарную расписку и рекомендацию на 12 месяцев — до «Покупать» (избыточная доходность 24%) с «Держать».

Мы считаем бумаги HeadHunter привлекательными с мультипликатором 11,6 по P/E 2023 года, поскольку ожидаем сильных результатов компании в текущем году и среднего роста прибыли на акцию на 24% в год в период 2024-2025 гг.

БКС Мир инвестиций