Тактика управления среднесрочными российскими облигациями

Пересчитываем фокус с долга в рублях на динамично развивающуюся сферу. Вместо «Эр-Телеком» берём «Роснано», а вместо ВИС и ГТЛК — ВЭБ.

Главное

Центробанк увеличил процентную ставку до 12% в связи с падением курса национальной валюты.

Планируются действия по регулированию потоков инвестиций для стабилизации курса рубля.

На рынке ценных бумаг реакция на новости сдержанна — участники рынка прогнозируют снижение процентной ставки в ближайшем будущем.

Рынок корпоративных облигаций отреагировал сдержанно.

• Недельная инфляция замедлилась до 0,01% с 0,13% — позитивно.

Падение курса рубля повышает уровень инфляции, ожидается стабилизация её роста.

Цены на нефть Урала приближаются к $70 за баррель, что благоприятно скажется на курсе рубля.

• Euroclear ограничил замещение.

• В портфеле меняем Эр-Телеком на Роснано, ВИС и ГТЛК — на ВЭБ.

В деталях

Центральный банк резко увеличил процентную ставку до 12%, однако доходность облигаций федерального займа (ОФЗ) остается ниже 11,5%. Критика Центробанка со стороны советника президента по экономике по поводу усиления кредитного спроса на импорт из-за мягкой денежной политики, что привело к обесцениванию рубля, стала причиной этих действий. В обсуждении находится также введение контроля над движением капитала, как это было в марте прошлого года: обязательная продажа выручки экспортерами и ограничения на отток капитала.

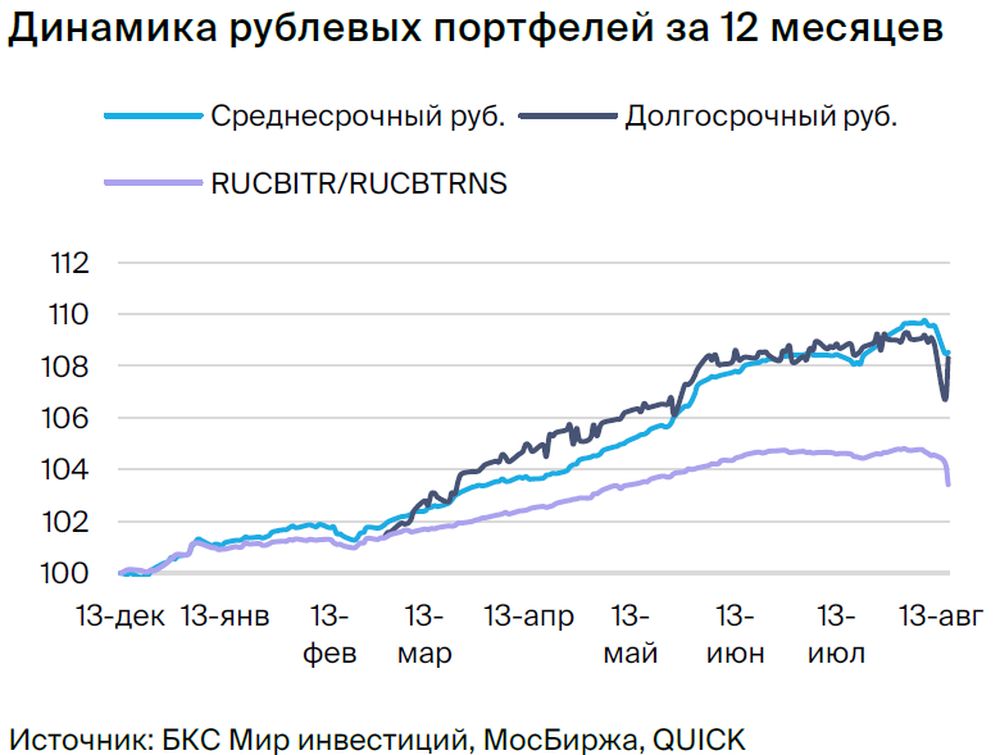

Рынок отреагировал на эти действия сдержанно: индекс ОФЗ и корпоративных облигаций уменьшился на 1,2% за неделю. Доходности коротких госбумаг начинаются от 10,6%, что указывает на ожидание снижения ключевой ставки до 10–10,5% в течение одного/двух кварталов после укрепления рубля. Самое большое падение произошло у индекса ОФЗ со сроком 3–5 лет — на 2%, наименьшее — у облигаций с коротким сроком (до года) — на 0,6%, а длинные упали на 1,4%. Портфель за неделю снизился меньше индекса на 1,1%.

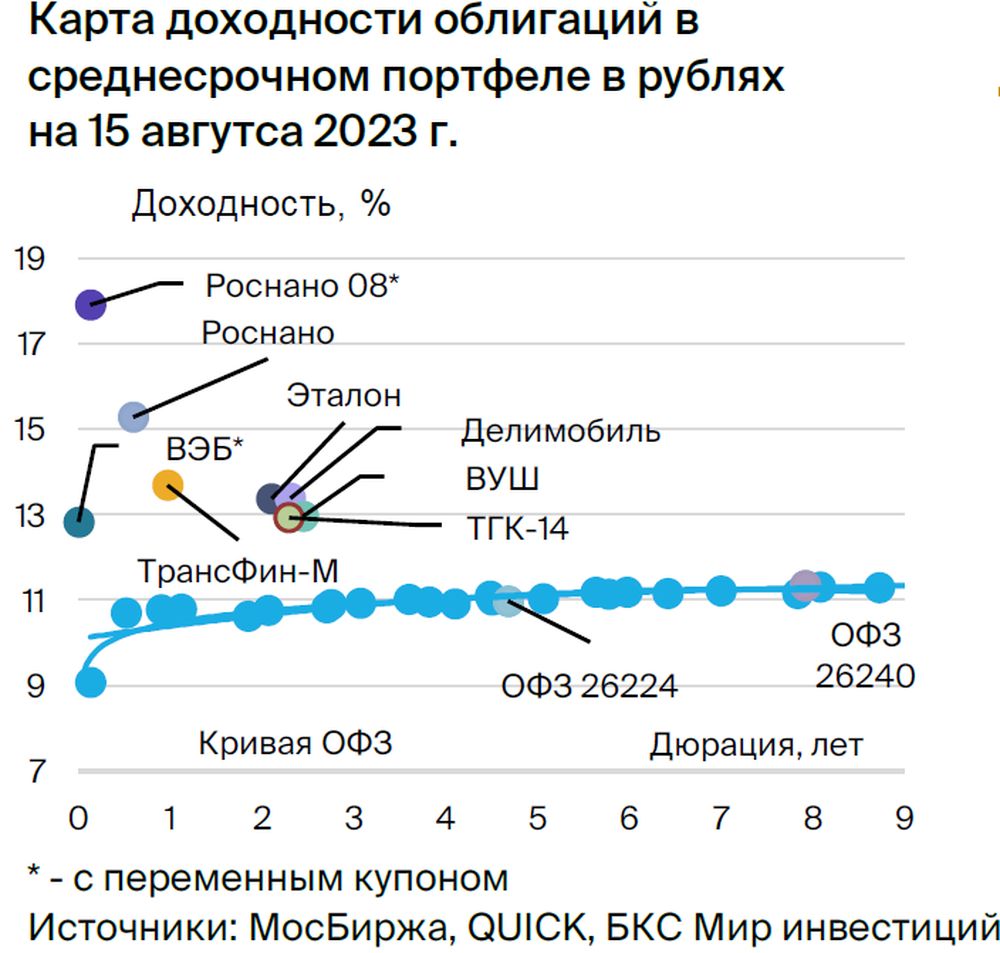

Снижаем риск портфеля, выбирая бумаги, показавшие наименьшее падение стоимости в течение недели. Заменяем ЭР-Телеком, снизившийся на 0,5%, на Роснано 8 с госгарантией погашения номинала в марте 2028 года и переменным купоном, пересматриваемым раз в полгода по YTM 7Y ОФЗ + 1,57%. Следующий пересмотр запланирован на конец сентября 2023 года.

В сложившихся обстоятельствах следующий купон составит 12,8% (сейчас 11,9%), а купонная доходность по текущей цене – 86,5% от номинала – 14,8%. Доходность до погашения при неизменности доходности 7-летней ОФЗ будет 17,9%. Предполагается снижение такой условной доходности до 14,2%. Потенциальный доход по Роснано 8 — 18% за полгода, и 25% за год – это привлекательно.

Вместо ВИС и ГТЛК предлагаем ВЭБ с изменяющимся процентом, ориентирующийся на RUONIA. Акции ВИС снизились на 0,6% недельный период, а спред ГТЛК к ОФЗ сократился до целевого показателя 190 базных пунктов. Купон облигаций ВЭБ переоценивается аналогично ОФЗ с переменным купоном через семь дней — быстрее остальных корпоративных выпусков, а спред к RUONIA составляет 150 базных пунктов — выше, чем у РСХБ, РЖД и другого выпуска ВЭБ. Ввиду большей защищенности позиция прогнозирует доход чуть ниже среднего — 6–7% за полгода.

Эмитенты и выпуски

Эталон

Серия 002P-01

Компания специализируется на строительстве жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге. Основу кредитоспособности составляют низкий чистый долг (0,9х по итогам 2022 года), средняя рыночная позиция и потенциальная поддержка от АФК Система. Владельцы: АФК Система — 49%, Mubadala (100% госкомпания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении — 36%.

Выпуск 002P-01 оценивается в 50 базисных пунктов выше своей базовой линии и на 140–190 базисных пунктов выше показателей секторов с аналогичными рисками.

Акции Эталона эксперты БКС Мир инвестиций предлагают покупать по цене 120 рублей.

Каршеринг Руссия

Серия 001Р-02

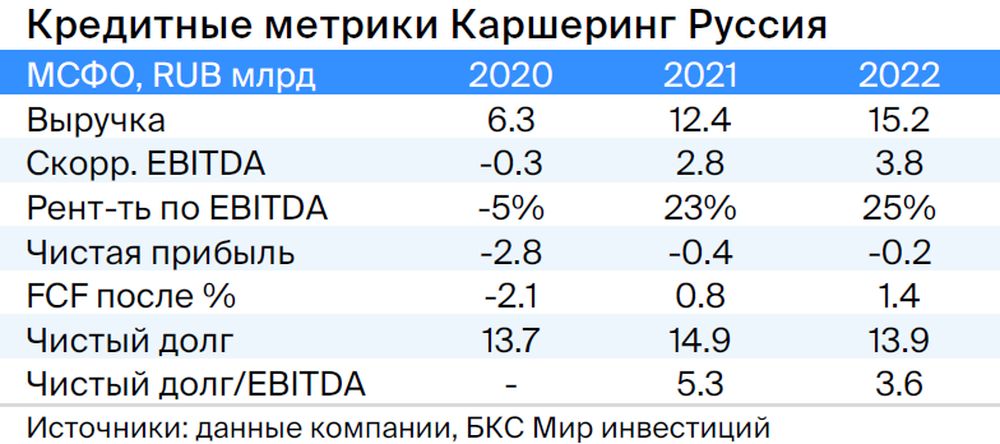

«Делимобиль», под этим брендом работает каршеринг Руссия, занимает первое место на рынке совместного использования транспортных средств в стране. С 2015 года компания расширила свою деятельность до десяти городов, охватив более чем четверть городского населения. Доля рынка в Москве достигает примерно 50%. Эффективность работы компании по показателю EBITDA высокая — 25%, однако по операционной прибыли она составляет 11%.

Финансирование эмитента осуществляется за счет лизинга и акционерных займов. Уровень долга средний: отношение чистого долга к EBITDA на 31 декабря 2022 года равно 3,9х, прогнозируемый показатель в 2023 году не превысит 3,0x. Ликвидность нейтральная: имеющихся денежных средств достаточно для погашения краткосрочных обязательств текущего года при учете пролонгации займов от связанных сторон — 6,4 млрд рублей.

Компания – главный актив компании Delimobil Holding S.A., чьими владельцами являются создатель и глава наблюдательного совета, Винченцо Трани (87%), и Банк ВТБ (13%).

Акции «Каршеринг Руссия» продаются по цене, превышающей на 100-150 базисных пунктов бумаги с широким спредом к ОФЗ. Предполагаемый доход за шесть месяцев — более 8%.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт, обеспечивающий поддержку высокотехнологичных отраслей России. Финансирование осуществляется за счёт портфельных и венчурных инвестиций с высоким уровнем риска и долга.

Стабильность деятельности компании поддерживается государством. В 2022 году бюджет погасил 10 миллиардов рублей облигаций без госгарантий, проценты выплачиваются по ним. Российская Федерация является единственным акционером Роснано (100%).

Учитывая низкую собственную кредитоспособность и отсутствие рейтингов, уровень доходности на выпуск 001Р-04 справедливо оценивается в 14–15%, при текущей YTM 15,3%, а спред — 400–600 б.п. Потенциальный доход составляет 8% за полгода.

Восьмой выпуск с госгарантией охватывает 70% от актуальной стоимости. Переменный купон YTM 7Y ОФЗ + 1,57% — полугодовая переоценка, следующая в конце сентября до 12,8% по текущим показателям. Условная YTM составит 17,9% при неизменности доходности 7Y ОФЗ.

Потенциальный доход — 18% за полгода и 25% за год.

ВУШ

Серия БО 001P-02

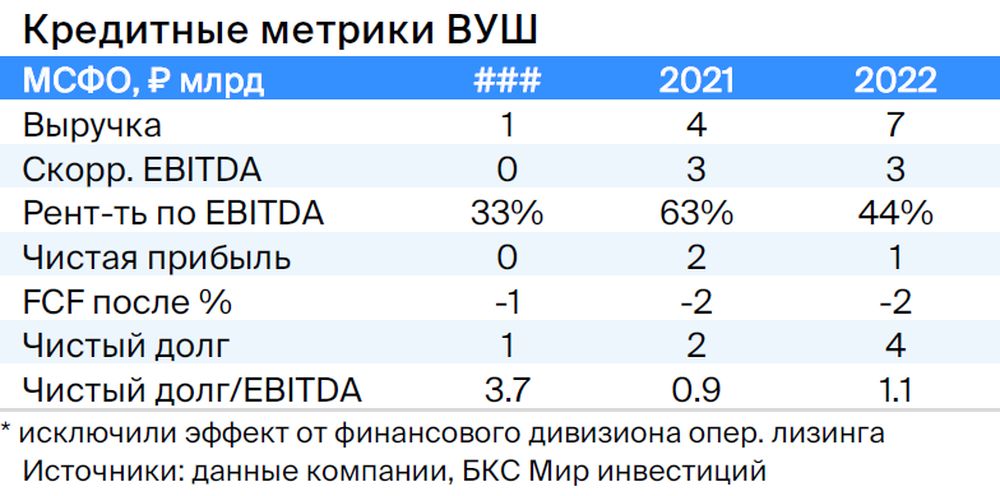

ВУШ — быстрорастущий сервис аренды самокатов с долей рынка в 50% и низкой долговой нагрузкой (1,1x). Сервис находится на пике инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток и сохранение или рост рентабельности из-за опережающего роста поездок (+95% по отношению к парку в 77%). Это может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 реализуется с доходностью на 1% большей, чем у аналогичной облигации ВУШ со сроком обращения 2 года, и на 70 базисных пунктов выше ОФЗ. Это может свидетельствовать о снижении доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами 4 трлн руб. и капиталом 851 млрд руб. С 2020 по 2021 год совокупная докапитализация составила 350 млрд руб. Качество активов и капитала, как считаем мы, удовлетворительное, а государство сможет докапитализировать компанию при необходимости. Это госкорпорация, полностью контролируемая государством напрямую.

Выпуск ПБО-002Р-36 по облигациям ВЭБ переоценивается через семь дней, что быстрее, чем у других корпораций, а спред к RUONIA составляет 150 б.п., превышая показатель РСХБ, РЖД и другого выпуска ВЭБ. В связи с большей защитой позиции, ожидается доход чуть ниже среднего — 6–7% за полгода.

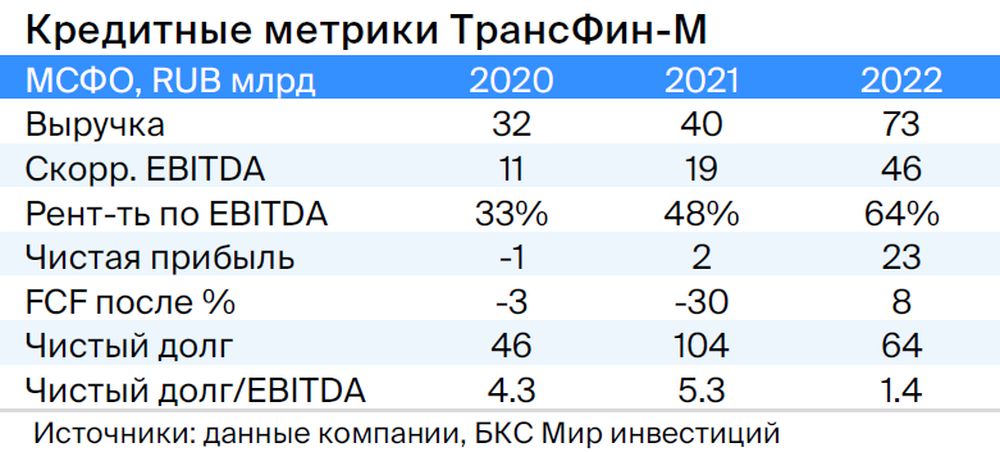

ТрансФин-М

Серия 001Р-07

Предприятие располагает парком вагонов из 70 тысяч единиц (6% рынка) и занимается перевозкой металлов, угля и других грузов. Текущая задолженность невысока: чистый долг / EBITDA — 1,4x, а цены на аренду полувагонов достигли локальных максимумов.

Компания обладает высокой ликвидностью — 43 млрд руб., достаточными для погашения всех задолженностей в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший руководитель структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в данном секторе.

Планируем удерживать объем денежных средств на высоком уровне, учитывая выплату дивидендов в размере 10 млрд руб. в I квартале 2023 года. Считаем справедливым спредом 350 базисных пунктов при существующих 740 базах пунктах, а справедливую YTM — 11,4% при текущих 13,6%. Ожидаемый доход за полгода — 8%.

ТГК-14

Серия 001Р-01

ТГК-14 управляет электростанциями, производящими тепловую и электрическую энергию для жителей и организаций Забайкальского края (включая Чита) и Бурятии. Компания занимает 30% доли рынка тепла в центральных городах.

80% дохода компании определяются тарифами, которые ежегодно индексируются по инфляции. Долговая нагрузка средняя: чистый долг / EBITDA на 31 декабря 2022 года — 2,2х, прогнозируемый показатель в 2023 году не превышает 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован.

Главным риском выступает рост топливных цен. Акционеры: 93,8% акций принадлежит АО «ДУК» (бенефициары К. Люльчев (78%) и В. Мясник (22%)) с опытом в энергетике. В свободном обращении — 6,2%.

Снижение цен на уголь в долгосрочных контрактах положительно скажется на ТГК-14 и позволит сократить доходность до справедливого уровня 12–13%. За полгода ожидается потенциальный доход в размере 10%.

Россия

Серии 26240 и 26224

Предполагается снижение ставок после стабилизации инфляции во III–IV кварталах 2023 года и расширение спреда к собственной кривой ОФЗ до 25 процентных пунктов по выпускам 26242 и 26224 после возобновления аукционов, так как для новых размещений в выпуске 26242 доступно 51% из 500 млрд рублей. В долгосрочной перспективе при приближении инфляции к целевому уровню доходность может снизиться до 7,5–8%, а к концу 2023 года ожидается около 10% по 6-летнему выпуску.

Еще портфели облигаций:

• Тактическое обзоpе: долгосрочный портфель облигаций в рублях. 17 августа 2023.

БКС Мир инвестиций