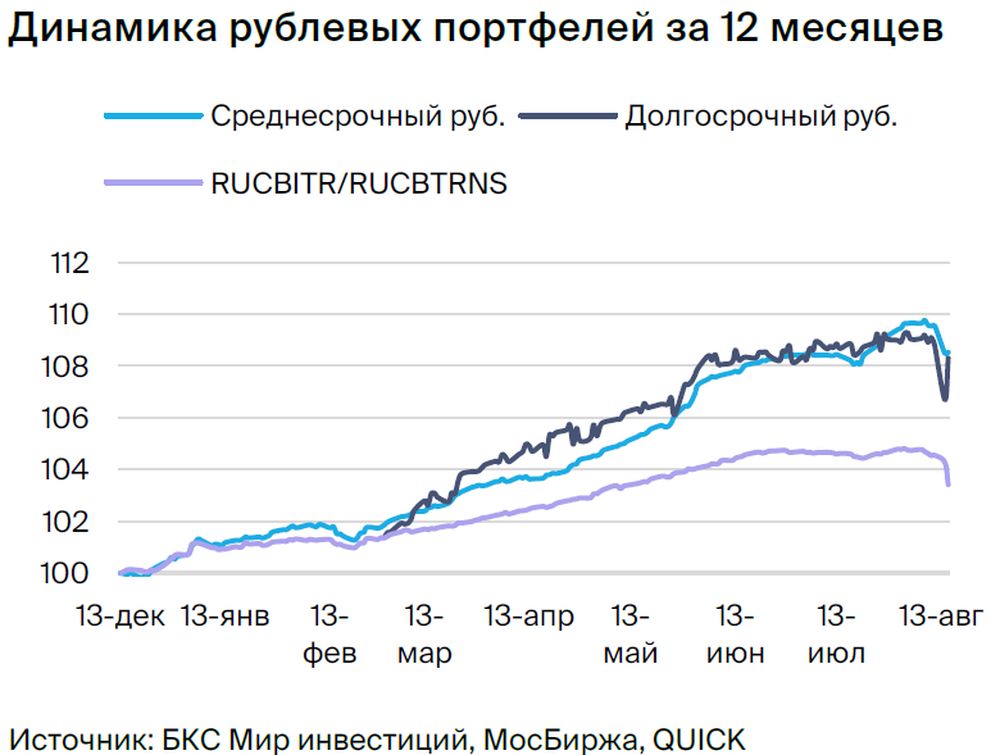

Тактические перспективы: среднесрочная стратегия для облигаций в рублях.

Фокус смещается с рынка долга в рублях на растущий рынок. Вместо «Эр-Телеком» рассматривается «Роснано», а ВИС и ГТЛК заменяются на ВЭБ.

Главное

Центральный банк увеличил процентную ставку до 12% в связи с ослаблением курса рубля.

Вводятся меры контроля над денежными потоками для стабилизации курса рубля.

На рынке ОФЗ реакция сдержана, поскольку ожидается скоростное снижение процентной ставки.

Торговля корпоративными облигациями прошла ровно.

• Недельная инфляция замедлилась до 0,01% с 0,13% — позитивно.

Подешевевший рубль оказывает давление на рост цен — ожидается стабилизация уровня инфляции.

Цены на нефть Уральская марки около 70 долларов за баррель – это положительно сказывается на курсе рубля.

• Euroclear ограничил замещение.

• В портфеле меняем Эр-Телеком на Роснано, ВИС и ГТЛК — на ВЭБ.

В деталях

Центральный банк резко увеличил процентную ставку до 12%, однако доходность облигаций федерального займа (ОФЗ) остается ниже 11,5%. Критика со стороны советника президента по экономике по поводу мягкой денежной политики, которая увеличила кредитный спрос на импорт и обесценивший рубль, привела к этому событию. Также рассматривается введение контроля над движением капитала, подобного мартовскому 2022 года: обязательная продажа выручки экспортерами и ограничения на отток капитала.

Рынок отреагировал на данные действия сдержанно: индекс ОФЗ и корпоративных облигаций потерял 1,2% за неделю, доходности коротких госбумаг начинаются от 10,6%, что указывает на ожидание снижения ключевой ставки до 10–10,5% в течение одного/двух кварталов после укрепления рубля. Индекс ОФЗ со сроком 3–5 лет упал на 2%, индекс с погашением до года — на 0,6%, а длинных — на 1,4%. Портфель за неделю снизился меньше индекса на 1,1%.

Снижаем риск портфеля, отбирая бумаги, показавшие наименьший спад в течение недели. Заменяем ЭР-Телеком, снизившийся на 0,5%, на Роснано 8 с государственным обеспечением погашения номинала в марте 2028 года и переменным купоном, который пересматривается каждые полгода по YTM ОФЗ за 7 лет + 1,57%. Следующая переоценка — в конце сентября 2023 года.

В текущей ситуации следующий купон составит 12,8% (текущий — 11,9%), а купонная доходность по текущей цене 86,5% от номинала будет равна 14,8%. Доходность к погашению при неизменности доходности 7-летней ОФЗ составит 17,9%. Предполагается снижение такой условной доходности до 14,2%. Потенциальный доход по Роснано 8 — 18% за полгода, и 25% за год — привлекательный.

Заменяем ВИС и ГТЛК на ВЭБ с изменяющимся процентом доходности, связанным с RUONIA. Курс ВИС снизился на 0,6% недельный период, а спред ГТЛК к ОФЗ достиг целевого значения в 190 базисных пунктов. Купон облигаций ВЭБ переоценивается по примеру ОФЗ с изменяющимся купоном через семь дней — быстрее остальных корпоративных эмиссий. Спред к RUONIA составляет 150 базисных пунктов, превышая показатели РСХБ, РЖД и других выпусков ВЭБ. Учитывая более защитный характер этой позиции, предполагается доходность около 6-7% за полгода.

Эмитенты и выпуски

Эталон

Серия 002P-01

Компания специализируется на строительстве жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге. Ключевым фактором для кредитоспособности является низкий чистый долг (0,9х по состоянию на конец 2022 года), среднее положение на рынке и потенциальная поддержка от АФК Система. Структура акционерного капитала: АФК Система — 49%, Mubadala (100% госкомпания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении — 36%.

Выпуск 002P-01 оценивается в 50 пунктов больше своей кривой и на 140–190 пунктов выше рыночных лидеров с аналогичными уровнями риска.

Акции Эталона эксперты БКС Мир инвестиций советуют покупать по цене 120 рублей.

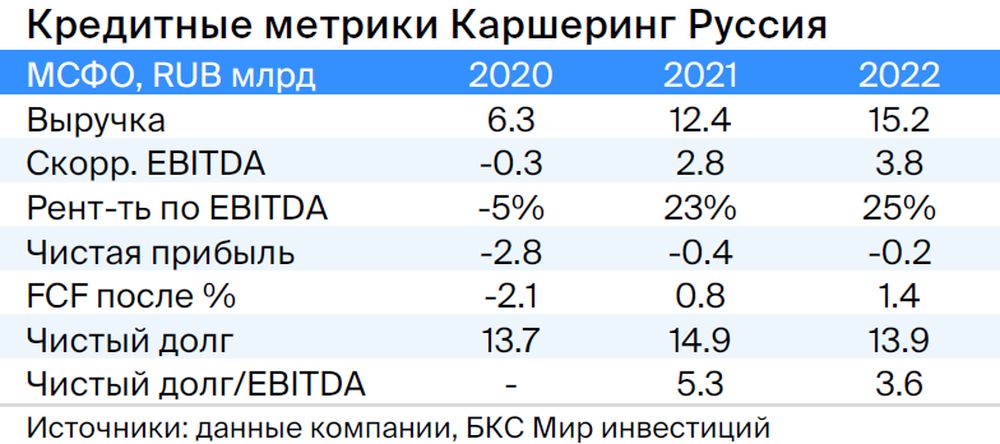

Каршеринг Руссия

Серия 001Р-02

«Делимобиль» — лидер совместного использования транспортных средств в России. С 2015 года компания присутствует в 10 городах, охватив более 25% городского населения. Доля рынка в Москве достигает 50%. Рентабельность по EBITDA высокая — 25%, а операционная прибыль составляет 11%.

Эмитент использует лизинг и акционерные займы для финансирования. Уровень долговой нагрузки средний: отношение чистый долг / EBITDA на 31 декабря 2022 года равно 3,9х, прогнозируемый показатель в 2023 году не превышает 3,0x. Ликвидность нейтральная: на конец 2022 года денежных средств достаточно для погашения краткосрочных обязательств текущего года с учетом пролонгации займов от связанных сторон — 6,4 млрд руб.

Компания — главное действующее имущество Delimobil Holding S. A. Основатель и глава правления компании Винченцо Трани владеет 87% акций, а оставшиеся 13% принадлежат Банку ВТБ.

Акции CarSharing Россия продаются с премией 100–150 процентных пунктов по сравнению с облигациями с широким спредом к ОФЗ. За пол года ожидаемый доход превышает 8 процентов.

Роснано

Серия 001Р-04

Серия 8

«Роснано» — финансовый институт, поддерживающий высокотехнологичные отрасли России. Основной упор делается на инвестиции с высоким уровнем риска и долговой нагрузки. Поддержку компании оказывает государство. В 2022 году бюджет погасил облигации без госгарантий на сумму 10 млрд рублей, проценты выплачиваются. Акционером является Россия (100%).

Учитывая слабую кредитоспособность и отсутствие рейтингов, справедливым уровнем доходности для выпуска 001Р-04 считаем 14–15% при текущей YTM 15,3%, а спред — 400–600 баз. п. Потенциальный доход за полгода — 8%.

Восьмой выпуск государственных облигаций с государственной гарантией покрывает 70 процентов от нынешней цены. Переменный купон YTM 7Y ОФЗ + 1,57%, полугодовая переоценка в конце сентября до 12,8% по данным на сегодня. Условная YTM составляет 17,9% (при условии неизменности доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

ВУШ

Серия БО 001P-02

ВУШ — быстроразвивающийся сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой задолженностью по показателю Чистый Долг / EBITDA (1,1x). Сервис находится в пике инвестиционного цикла. В текущем или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост прибыльности из-за опережающего роста поездок — +95% по отношению к парку 77%. Такая динамика может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторы не представляют большой угрозы: компания взаимодействует с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 оценивается как более привлекательный по доходности, чем аналогичная двухлетняя бумага ВУШ (на 1%) и ОФЗ (на 70 базисных пунктов). Это может свидетельствовать о тенденции к снижению доходности.

ВЭБ

Серия ПБО-002Р-36

Российский ВЭБ — банк развития с активами в объёме 4 трлн руб., что составляет около 4% ВВП, и капиталом 851 млрд руб. Суммарная докапитализация за 2020–2021 гг. достигла 350 млрд руб. Качество активов и капитала на данный момент оценивается как удовлетворительное, а государство готово осуществить докапитализацию в случае необходимости. Это госкорпорация, находящаяся под полным контролем государства.

Облигации ВЭБ с купоном ПБО-002Р-36 переоцениваются через неделю — быстрее остальных выпусков корпоративных облигаций. Спред к RUONIA составляет 150 б.п., превышая показатели РСХБ, РЖД и другого выпуска ВЭБ. Данная позиция считается более защитной, поэтому ожидается доходность в размере 6–7% за полгода — меньше среднего показателя.

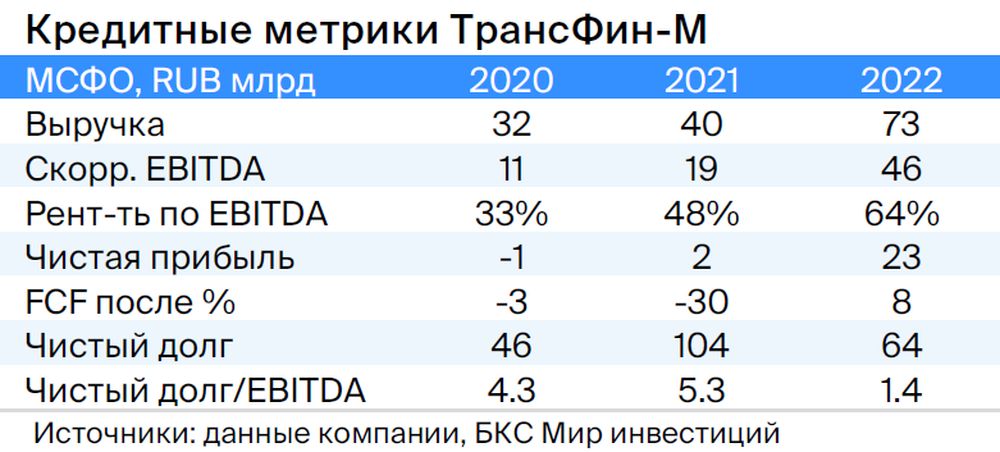

ТрансФин-М

Серия 001Р-07

Предприятие располагает парком из 70 тысяч единиц подвижного состава (6% рынка) и оказывает услуги по транспортировке металлов, угля и прочих грузов. Текущая задолженность невысока: чистый долг / EBITDA — 1,4x, а тарифы на аренду полувагонов достигли локальных максимумов.

Компания обладает высокой ликвидностью — 43 млрд рублей, достаточными для погашения всех долгов в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер имеет опыт работы на руководящих должностях в структурах РЖД (ПГК и ФГК), что свидетельствует о его компетенции в данном секторе.

Предполагается сохранение высокого уровня денежных средств, несмотря на выплату дивидендов в размере 10 млрд рублей в первом квартале 2023 года. Оценочный спред составляет 350 базисных пунктов при текущих 740 базисных пунктах, а справедливая YTM — 11,4% при нынешних 13,6%. Потенциальный доход — 8% за полгода.

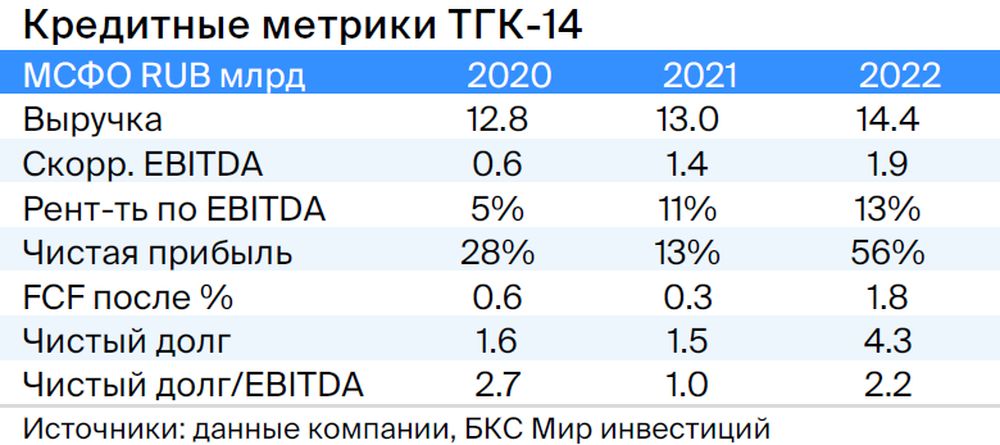

ТГК-14

Серия 001Р-01

ТГК-14 осуществляет деятельность электростанций, производящих тепло и электричество для жителей и предприятий Забайкальского края (включая Чита) и Бурятии. Доля компании на рынке теплоснабжения в центрах данных регионов составляет 30%.

Эighty процентов дохода компании зависят от тарифов, которые ежегодно индексируются на уровень инфляции. Долговая нагрузка средняя: чистый долг / EBITDA на 31 декабря 2022 года — 2,2х. Прогнозный показатель в 2023 году не превысит 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован.

Главным риском выступает рост цен на топливо. 93,8% акций принадлежит АО «ДУК», бенефициары которого К. Люльчев (78%) и В. Мясник (22%) обладают опытом в энергетике. В свободном обращении 6,2%.

Ценовая политика на уголь в долгосрочных контрактах благоприятна для ТГК-14 и может сократить доходность до справедливого уровня 12–13%. За полгода можно заработать примерно 10%.

Россия

Серии 26240 и 26224

Предполагается снижение ставок после стабилизации инфляции во III–IV кварталах 2023 года и расширение спреда к собственной кривой ОФЗ до 25 базисных пунктов с кодом выпуска 26242 по отношению к коду выпуска 26224 после возобновления аукционов, поскольку для новых размещений в выпуске 26242 доступно 51% из 500 млрд рублей. В долгосрочной перспективе при приближении инфляции к целевому уровню доходность может снизиться до 7,5–8%, а к концу 2023 года – около 10% по выпуску сроком на 6 лет.

Еще портфели облигаций:

• Тактическое инвестирование: долгосрочные рублевые облигации. 17 августа 2023 года.

БКС Мир инвестиций