Стоимость авиакомпании возросла вследствие оптимистичных прогнозов

Целевую цену по акциям «Самолета» пересматриваем на 12 месяцев до 5 100 рублей за акцию и сохраняем рекомендацию «Покупать» (потенциал роста 34%, избыточная доходность 14%) вследствие сильного роста котировок и уверенной динамики операционных показателей, что должно поддержать финансовые результаты в 2023–2024 гг.

Главное

Продажи в II квартале 2023 года составили рекордные 308 тысяч квадратных метров (+41% год к году), а за I полугодие 2023 года — 550 тысяч квадратных метров. Выручка достигла рекордного показателя в 101,8 млрд рублей (+15%), согласно управленческой отчетности.

В 2023 году ожидается рост продаж до 1,6 миллиона квадратных метров (на 58%), выручка составит 290 миллиардов рублей, а EBITDA — 75 миллиардов рублей.

В Московской области получен один из ведущих игроков на рынке — МИЦ.

• Оценка: 2023e P/E 11,1x, EV/EBITDA 5,4x — премия 33% к аналогам.

Возможны риски в виде падения спроса на товары у населения, повышение процентных ставок по ипотечным кредитам и слияния-приобретения компаний.

Катализаторы: первый квартал 2023 года по МСФО (август), решение о дивидендах (сентябрь), продолжение программы обратного выкупа акций (до 10 млрд рублей до конца 2023 года).

В деталях

Второе полугодие 2023 года ознаменовалось высокими показателями операционной и финансовой деятельности. Продажи во втором квартале 2023 года демонстрировали сильную динамику, увеличившись по сравнению с более сдержанным первым кварталом до рекордных 308 тысяч квадратных метров (+41% год к году, +27% квартал к кварталу). В первом полугодии 2023 года объем продаж составил 550 тысяч квадратных метров (+14% год к году).

Цены реализации в первом полугодии сохранились на высоком уровне — 176 900 рублей за квадратный метр (+1% по сравнению с прошлым годом), но изменения в структуре продаж повлияли на цены во втором квартале 2023 года. Доля ипотечных продаж была высокой и составила 85% как в первом полугодии, так и во втором квартале 2023 года, что значительно превышает уровень первого полугодия 2022 года (73%).

Управленческая отчетность демонстрирует положительную динамику: выручка в первом полугодии 2023 года составила 101,8 миллиарда рублей (+15% к прошлому году) при высоких операционных результатах. Скорректированная EBITDA по управленческой отчетности также выросла до 25,1 миллиарда рублей (+15% к прошлому году) за счет операционной эффективности.

Прогноз на 2023 г. — продажи 1,6 млн кв. м (+58%), EBITDA — 75 млрд руб.Предприятие ожидает реализацию 1,6 млн квадратных метров недвижимости в 2023 году. Такой прогноз основывается на ожидаемом ускорении темпов роста за оставшуюся часть года из-за возрождающегося спроса на жильё и амбициозных планов запуска новых проектов во втором полугодии. Обширный земельный резерв выступает фактором поддержки.

В 2022 году по независимой оценке активы увеличились до 761 миллиарда рублей (+43% год к году). Увеличение связано с ростом земельного банка до 45,9 миллионов квадратных метров (+58% год к году) и суммарной стоимостью технологических стартапов, бренда и прочих активов в размере 652,6 миллиарда рублей (+45% год к году).

Земельный банк увеличился на 58% до 45,9 млн кв. м и 652,6 млрд рублей — наибольший в отрасли. Цена бренда группы возросла на 17% до 40,2 млрд рублей. Самолет представил прогноз по выручке и скорректированной EBITDA на 2023 год: 290 млрд рублей и 75 млрд рублей соответственно.

Слияния и поглощения все чаще входят в число важных пунктов инвестиционных проектов. В июне самолет объявил о покупке 100% акций МИЦ, ведущего московского девелопера. Размер сделки и ее финансовый результат не уточняются. По информации пресс-релиза, покупка позволит Самолету увеличить объём строительства до 4,2 млн кв. м.

Свыше двадцати проектов завершены или строятся. Компания реализует проекты комфорт- и бизнес-класса. Ожидается, что покупка МИЦ будет завершена к третьему кварталу 2023 года, а результаты будут отражены в отчётах. Самолет ранее осуществлял сделки M&A, например приобретал девелопера «СПб Реновация», занимающегося программами реновации в Санкт-Петербурге.

Оценка: премиум по сравнению с аналогичными предложениями, повышение точности прогнозирования, возврат средств положительный. Текущие оценки Самолета (P/E 11.1, EV/EBITDA 5,4) превышают средние мультипликаторы аналогов (P/E 5,2, EV/EBITDA 3,8) на 33%.

Повышенные прогнозы роста и финансовых результатов, а также продолжение обратного выкупа акций (до 10 млрд рублей до конца 2023 года) по нашему мнению, обосновывают рекомендацию «Покупать». Перенос решения о дивидендах на сентябрь может стать краткосрочным стимулом для акций (81,2 рубля за штуку в 2022 году с доходностью 2%).

Инвестиционный кейс — ключевые графики

Инвестиционный кейс компании

Сильные тренды, buyback позитивен

Самолет продолжает занимать лидирующие позиции на рынке — первое место по объему незавершенного строительства в Московском регионе и второе в России. Ключевым фактором для дальнейшего роста выступает обширный земельный фонд (45,9 млн кв. м чистой продаваемой площади) при сохраняющемся пока ограниченном спросе.

Лидирующие позиции на рынке недвижимости, занимая первое место среди застройщиков Московского региона.

У компании земельные запасы в размере 45,9 миллионов квадратных метров, что благоприятно скажется на будущих продажах. Прогнозируемый объем продаж на 2023 год составляет 1,6 миллиона квадратных метров, что на 53% больше показателя прошлого года.

• Расширение за счет сделок M&A — приобретение МИЦ.

Финансовые ожидания высоки: ожидается выручка в размере 290 миллиардов рублей, а EBITDA составит 75 миллиардов рублей.

Выкуп акций стоимостью до 10 миллиардов рублей к концу 2023 года — положительный сигнал.

• Оценка: 2023e P/E 11,1x, EV/EBITDA 5,4x, привлекательно.

Катализаторы и риски для инвестиционного кейса

[+] Рост потребительского спроса: вероятность — высокая, влияние — высокое.

[+] Программы субсидирования ипотеки: вероятность — высокая, влияние — высокое.

[-] Рост ставок по ипотеке: вероятность — высокая, влияние — среднее.

[-] Ухудшение макроэкономической среды: вероятность — средняя, влияние — среднее.

Основные изменения — тенденции работы во втором квартале 2023 года повышают ожидания.

Операционные показатели за II квартал 2023 года, демонстрирующие рост продаж, а также результаты управленческой отчетности за I полугодие 2023 года, где выручка составила рекордные 101,8 млрд рублей (+15% к уровню прошлого года), скорректированная EBITDA — 25,1 млрд рублей (+15% к уровню прошлого года), повысили наши ожидания. Компания прогнозирует, что по управленческой отчетности выручка и EBITDA в 2023 году достигнут 290 млрд рублей и 75 млрд рублей соответственно.

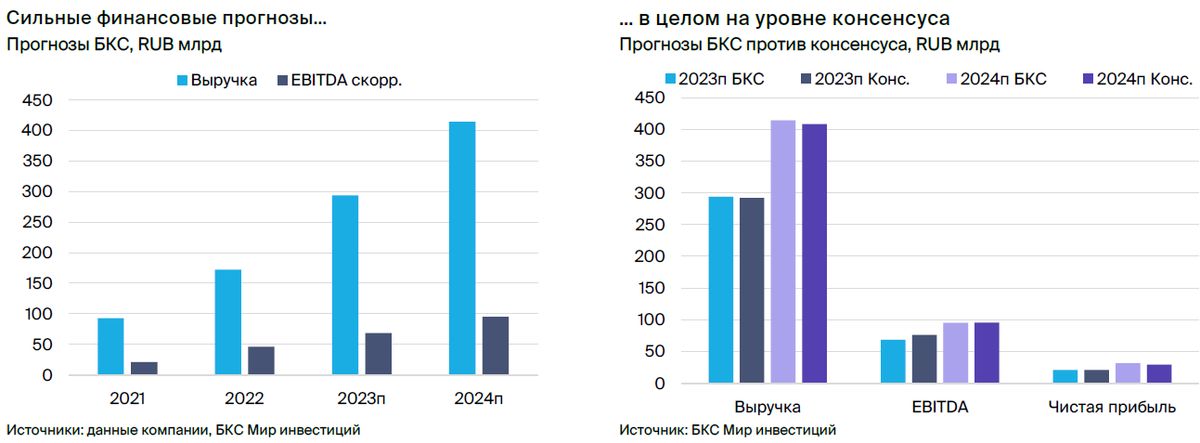

БКС находится на том же уровне, что и общее мнение.

Финансовые прогнозы БКС на 2023-2024 годы улучшились и в целом совпадают с консенсусом. Прогноз выручки близок к рыночной оценке, но EBITDA отличается от неё. Ожидается публикация отчётности за I полугодие 2022 года по МСФО для подтверждения мнения аналитиков.

Предположительная стоимость увеличена, большой потенциал для повышения. «Покупать»

Повышение прогнозов на период 2023–2025 гг. привело к увеличению целевой цены до 5 100 рублей за акцию (потенциал роста 34%, избыточная доходность 14%). Стоимость акционерного капитала осталась без изменений — 23,5% (безрисковая ставка 10%), так же как и WACC — 15,8%. Акции Самолета торгуются с P/E 2023e 11,1x и EV/EBITDA 5,4x — с премией 33% к средним значениям девелоперов.

Предположим, оценка все еще выглядит привлекательной при учете динамики роста аналогичных компаний. Более позитивные прогнозы роста и финансовых показателей, а также поддержка со стороны продолжающегося выкупа (до 10 млрд руб. до конца 2023 г.) с нашей точки зрения, обосновывают рекомендацию «Покупать». Отложенное решение о дивидендах до сентября может стать краткосрочным стимулом для акций (8,2 руб. на акцию за 2022 г. с доходностью 2%).

БКС Мир инвестиций