Цена на самолет возросла из-за оптимистичных прогнозов.

Целевую цену акций Самолета корректируем на 12 месяцев до 5 100 руб. за штуку и подтверждаем рекомендацию «Покупать» (потенциал роста 34%, избыточная доходность 14%) вследствие сильного роста котировок и уверенной динамики операционных показателей, что должно поддержать финансовые результаты в 2023–2024 гг.

Главное

Продажи в II квартале 2023 года составили рекордные 308 тысяч квадратных метров (+41% год к году), а за I полугодие – 550 тысяч квадратных метров. Выручка достигла рекордной отметки в 101,8 миллиарда рублей (+15%), как следует из управленческой отчетности.

В 2023 году ожидается рост продаж до 1,6 миллиона квадратных метров (+58%), выручка составит 290 миллиардов рублей, а EBITDA – 75 миллиардов рублей.

В Московском регионе был приобретен лидер рынка — МИЦ.

• Оценка: 2023e P/E 11,1x, EV/EBITDA 5,4x — премия 33% к аналогам.

Возможные опасности: уменьшение покупательского интереса, повышение процентных ставок по ипотеке, слияния и поглощения предприятий.

Катализаторы: первое полугодие 2023 года по МСФО (август), решение о дивидендах (сентябрь), дополнительный обратный выкуп акций (до 10 млрд рублей до конца 2023 года).

В деталях

Второй квартал 2023 года ознаменовался впечатляющими показателями операционной деятельности и финансовых результатов. Продажи во втором квартале 2023 года увеличились до рекордных 308 тысяч квадратных метров, показав сильную динамику после более сдержанного первого квартала (+41% год к году, +27% квартал к кварталу). В первом полугодии 2023 года реализовано 550 тысяч квадратных метров (+14% год к году).

Стоимость квадратного метра в первом полугодии сохранилась на высоком уровне — 176 900 рублей (+1% к прошлому году). Изменения структуры продаж затронули цены во втором квартале 2023 года. Доля ипотечных сделок составила 85% как в первом полугодии, так и во втором квартале 2023 года, значительно превысив показатель первого полугодия 2022 года (73%).

Управленческая отчетность демонстрирует хорошую динамику: выручка в первом полугодии 2023 года составила 101,8 миллиарда рублей (+15% по сравнению с прошлым годом) при высоких операционных результатах. Скорректированная EBITDA по управленческой отчетности также увеличилась до 25,1 миллиарда рублей (+15% год к году) благодаря операционной эффективности.

Прогноз на 2023 г. — продажи 1,6 млн кв. м (+58%), EBITDA — 75 млрд руб.Компания ожидает продаж объемом 1,6 миллиона квадратных метров в 2023 году. Такой прогноз связан с ускорением роста к концу года вследствие активного восстановления спроса на жилье и амбициозных планов по запуску новых проектов во втором полугодии 2023 года. Обширный земельный банк станет фактором поддержки.

По независимой оценке, активы увеличились до 761 миллиарда рублей в 2022 году (+43% к предыдущему году). Такой рост связан прежде всего с увеличением земельного банка до 45,9 миллионов квадратных метров (+58% год к году) и другими активами на сумму 652,6 миллиарда рублей (+45% год к году). В эту оценку в 761 миллиард рублей входит земельный банк, технологические стартапы, бренд и другие активы.

Земельный банк увеличился на 58% до 45,9 млн кв. м и 652,6 млрд рублей в денежном выражении (+45%). Это крупнейший в отрасли банк. Стоимость бренда группы повысилась на 17% до 40,2 млрд рублей. Самолет представил прогноз по выручке и скорректированной EBITDA на 2023 год на уровне 290 млрд рублей и 75 млрд рублей.

Слияния и поглощения играют важную роль в инвестиционных стратегиях. Самолет продолжает расширяться и в июне сообщил о покупке 100% акций МИЦ, одного из ведущих девелоперов Московской области. Сумма сделки и её финансовый эффект не разглашаются. Как следует из пресс-релиза, она позволит Самолету увеличить объем текущего строительства до 4,2 млн кв. м. МИЦ — крупный девелопер, занимающий лидирующие позиции на рынке недвижимости Московской области.

Двадцать с лишним проектов завершены или строятся. Компания разрабатывает проекты комфорт- и бизнес-класса. Предполагается, что сделка по покупке МИЦ будет завершена к III кварталу 2023 года и отображена в результатах. Самолет уже имел опыт M&A: компания ранее приобрела девелопера «СПб Реновация», занимающегося программами реновации в Санкт-Петербурге.

Оценки положительные: призовая система, повышение точности прогнозов, выкуп акций – все это благоприятно. Текущая оценка Самолета (P/E 11.1х, EV/EBITDA 5,4х) превышает средние мультипликаторы аналогичных компаний (P/E 5,2х, EV/EBITDA 3,8х) на 33%.

Повышение прогнозов роста и финансовых результатов, а также продолжающийся обратный выкуп акций до 10 млрд рублей по итогам 2023 года, по нашим оценкам, подтверждают рекомендацию «Покупать». Перенос решения о дивидендах на сентябрь может стать краткосрочным стимулом для акций (81,2 рубля за акцию в 2022 году с доходностью 2%).

Инвестиционный кейс — ключевые графики

Инвестиционный кейс компании

Сильные тренды, buyback позитивен

Самолет продолжает лидировать на рынке: первое место по объему незавершенного строительства в Московском регионе и второе в России. Большое количество земельных участков (45,9 млн кв. м чистой продаваемой площади) при умеренном спросе станет стимулом для дальнейшего роста.

Лидер рынка недвижимости в Московской области.

В банке земель 45,9 миллионов квадратных метров, что положительно скажется на будущих продажах: прогноз продаж на 2023 год — 1,6 миллиона квадратных метров (+53% к прошлому году).

• Расширение за счет сделок M&A — приобретение МИЦ.

Финансовые ожидания демонстрируют значительный рост: ожидается выручка в размере 290 миллиардов рублей, а EBITDA составит 75 миллиардов рублей.

Выкуп ценных бумаг на сумму до десяти миллиардов рублей к концу года — это положительный сигнал.

• Оценка: 2023e P/E 11,1x, EV/EBITDA 5,4x, привлекательно.

Катализаторы и риски для инвестиционного кейса

[+] Рост потребительского спроса: вероятность — высокая, влияние — высокое.

[+] Программы субсидирования ипотеки: вероятность — высокая, влияние — высокое.

[-] Рост ставок по ипотеке: вероятность — высокая, влияние — среднее.

[-] Ухудшение макроэкономической среды: вероятность — средняя, влияние — среднее.

Главные изменения — тенденции работы во втором квартале 2023 года благоприятствуют будущим ожиданиям.

Операционные показатели за II квартал 2023 года, демонстрирующие рост продаж, и результаты управленческой отчетности за I полугодие 2023 года, где выручка составила рекордные 101,8 млрд рублей (+15% к годовому периоду), скорректированная EBITDA — 25,1 млрд руб. (+15% к годовому периоду), повысили ожидания компании. В текущем году ожидается, что выручка и EBITDA по управленческой отчетности достигнут 290 млрд рублей и 75 млрд рублей соответственно.

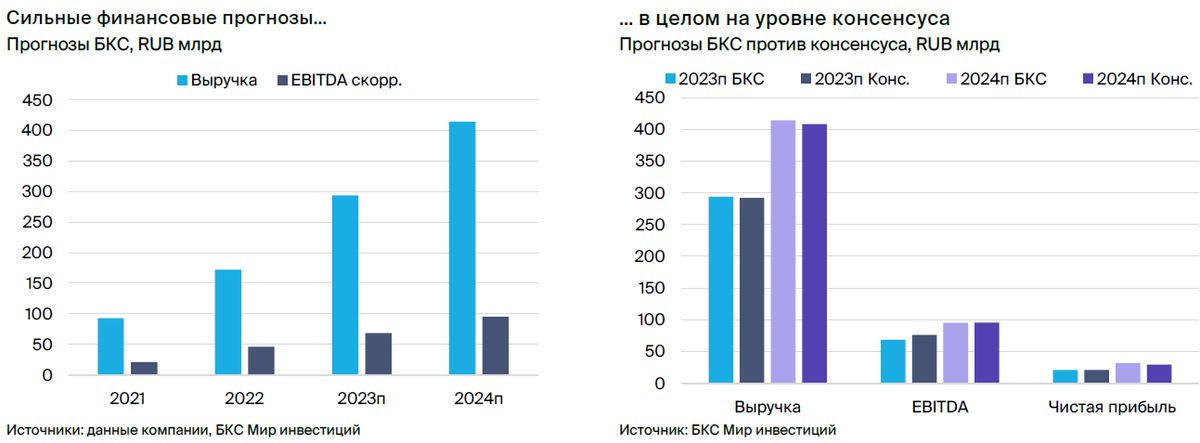

БКС выступает с позицией, отличающейся от общего мнения.

Финансовые прогнозы БКС на период с 2023 по 2024 год после значительного улучшения в целом соответствуют консенсусу. Прогноз выручки близок к рыночной оценке, но в части EBITDA отличается от неё. Ожидается выпуск отчетности за I полугодие 2022 года по МСФО для подтверждения оценок.

Оценка пересмотрена в сторону повышения, ожидается существенный рост. «Покупать»

Оптимизация прогнозов на период 2023-2025 годов привела к увеличению целевой цены до 5 100 рублей за акцию (потенциал роста составляет 34%; избыточная доходность — 14%). Стоимость акционерного капитала и WACC остались неизменными: 23,5% (безрисковая ставка — 10%) и 15,8%, соответственно. Акции Самолета торгуются с P/E 2023e 11,1x и EV/EBITDA 5,4x, что превышает средние показатели девелоперов на 33%.

Оценку по-прежнему считаем привлекательной в контексте роста аналогов. Более сильные прогнозы развития и финансовых показателей, а также выкуп (до 10 млрд руб. до конца 2023 г.) оправдывают рекомендацию «Покупать». Перенос решения о дивидендах на сентябрь может стать краткосрочным стимулом для акций (8,2 руб. на акцию за 2022 г. с доходностью 2%).

БКС Мир инвестиций