Конец отчётного сезона на американском рынке акций

На рынке наблюдается смещение из акций роста в акции стоимости, вследствие чего композитный портфель отстаёт от индекса. Данные по инфляции оказались умеренно позитивными, ожидают релиз протокола заседания ФРС и отчеты ритейлеров. Вторая половина августа, вероятно, будет менее активной, чем первая – сезон корпоративной отчетности за II квартал 2023 года подходит к завершению.

Главное

• Краткосрочный взгляд на рынок: нейтрально-позитивный.

• Портфель фаворитов: без изменений.

• Портфель аутсайдеров: без изменений.

• Парные идеи: без изменений.

В деталях

Краткосрочный взгляд на рынок: нейтрально-позитивный

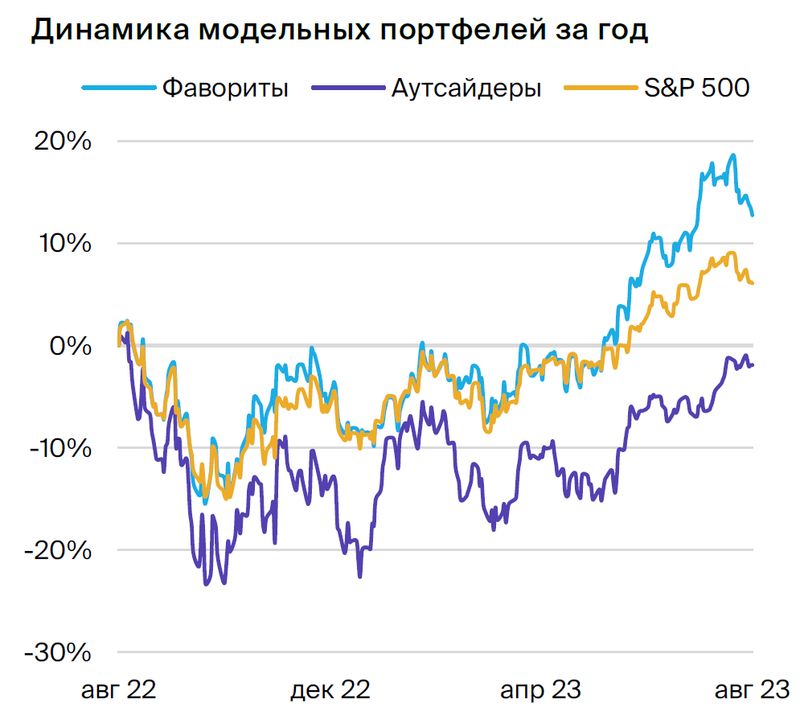

Ротация из роста в стоимость продолжилась.За неделю показатель S&P 500 снизился на 0,3%, портфель фаворитов потерял 1%, а портфель аутсайдеров увеличился на 0,2%. Последние четыре недели рынок демонстрирует явную ротацию капитала: акции роста из технологического сектора продавались, а бумаги секторов стоимости покупались.

За данный период наш набор избранных снизился на 3,4%, S&P 500 потерял 1%, а сбор неудачников вырос на 3,5%. Сохраняем текущий состав портфелей: бета фаворитов — 1,17, аутсайдеров — 0,86. В ближайших обновлениях запланированы изменения позиций в портфелях.

Умеренно позитивная статистика по инфляции.В июле базовый ИПЦ в США составил 4,7%, уменьшившись по сравнению с показателем июня (4,8%). Данные свидетельствуют о сохранении тренда дезинфляции в крупнейшей мировой экономике. Базовый ИПЦ оказался несколько выше прогноза: 2,4% годовых против ожидаемых 2,3%. В целом, данные снизили вероятность повышения ставки ФРС в сентябре и носят умеренно позитивный характер.

Смешанная картина по состоянию потребителя.Федеральный резервный банк Нью-Йорка объявил о достижении долга домохозяйств, включающего задолженность по кредитным картам, рекордной отметки в 1,03 трлн долларов. Индекс настроений потребителей университета Мичигана снизился до 71,2 с 71,6 две недели назад. Сочетание этого факта с ростом долга может указывать на замедление потребления в США. В этой неделе крупнейшие ритейлеры публикуют отчеты по II кварталу 2023 года, результаты их деятельности важны для оценки общего состояния экономики.

Впереди не очень насыщенная неделя.В среду выйдет протокол заседания ФРС от 26 июля, а также данные по розничным продажам и промышленному производству. Отчёты крупнейших ритейлеров станут последним важным итогом второго квартала 2023 года. Вторая половина августа может быть тише первой из-за меньшего числа важных публикаций и отчетов.

Изменения в портфелях

Портфель фаворитов: без изменений

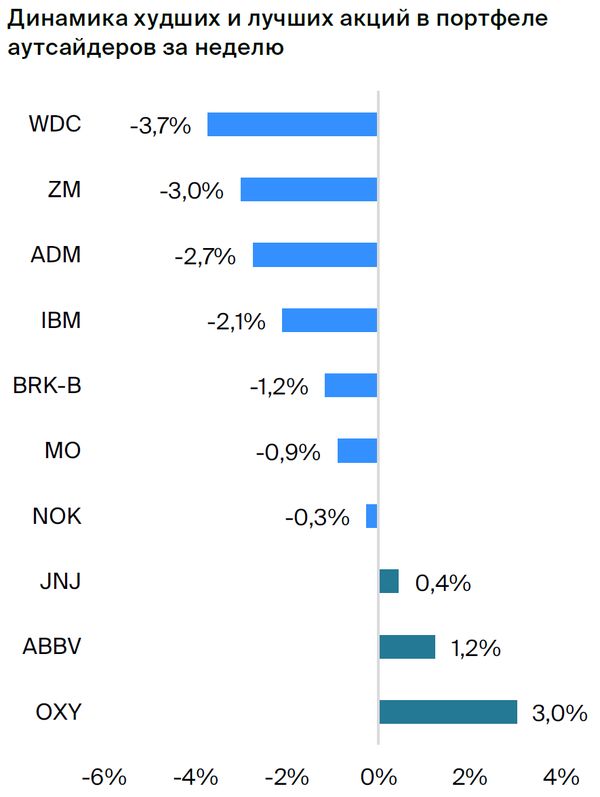

Портфель аутсайдеров: без изменений

Парные идеи

• Выгодно приобрести акции BioMarin и избавиться от акций Johnson & Johnson. Динамика цен акций BioMarin, как мы считаем, будет более сильной, чем у J&J, бизнес которого в ближайшие годы покажет скромный рост. У BioMarin достаточно точек роста, особенно после одобрения препаратов Voxzogo и ValRox.

•SPLK/IBM (покупать Splunk, продавать IBM) Предполагается повышение доходности Splunk и медленный рост доходов от IBM.

Среднесрочные фавориты

BioMarin с целевой ценой $118

Компания BioMarin Pharmaceutical разрабатывает и производит лекарства от редких заболеваний. Её основная технология и конкурентное преимущество — терапия по замене ферментов, применяемая для лечения мукополисахаридоза. Это заболевание вызвано недостаточной выработкой ферментов для расщепления сахаров, что может привести к дефектам развития и летальному исходу.

Планируем увеличение выручки с 1,9 млрд до 4,8 млрд долларов к концу 2027 года (годовой рост на 18%) за счёт развития текущего бизнеса компании, старта продаж препарата Voxzogo и его пиковых продаж в размере около 900 млн долларов.

Одобрение препарата Валрокса для лечения гемофилии А в США и Европе может стать значительным фактором увеличения доходов. По оценкам, лишь американский рынок может принести около 4,7 миллиардов долларов.

Мы считаем, что акции компании оцениваются по стоимости текущего бизнеса и не отражают возможности значительного роста выручки за счет увеличения продаж Voxzogo, старта продаж ValRox в Европе и США. Помимо этого, мы полагаем, что BioMarin может стать привлекательной целью для поглощения.

Constellation Brands с целевой ценой $282

«КонSTELLАtion Brands» занимается производством и реализацией вина, крепкого алкоголя и пива на международном уровне.

Мы считаем, что Constellation окрепнет после пандемии благодаря сохраняющейся активности на рынке пива.

Мы считаем, что компания расширит свою рыночную долю, так как потребители всё ещё покупают алкоголь для дома, а рестораны наполняются посетителями.

В 2023 году предвидим увеличение прибыли компании на 14%, а дивидендная доходность в 1,5% будет более привлекательной по сравнению со средними показателями отрасли и всего рынка при постоянном уровне оценки, что реально с учетом защищенного характера деятельности.

Salesforce с целевой ценой $250

Salesforce разрабатывает и предоставляет облачные системы управления взаимоотношениями с клиентами (CRM) по модели SaaS. Программное обеспечение компания реализует на основе подписки как самостоятельно, так и через партнёров.

В январе Salesforce сократила около восьми тысяч сотрудников, что составляет 10 процентов от общего числа работников, а также приступила к другим мероприятиям по снижению расходов и перестройке структуры компании.

Руководство компании запустило программу buyback акций на сумму 20 миллиардов долларов — в рамках программы предприятие сможет выкупить до 9% своей капитализации.

При прогнозном росте выручки на 10–11% в период с 2023 по 2024 год бумага торгуется ниже средних исторических оценок: мультипликатор EV/EBITDA составляет 15х против оценки в 40х до пандемии.

Uber с целевой ценой $54

Американская технологическая компания Uber занимается перевозками пассажиров (Uber Ride), доставкой еды (Uber Eats) и организацией грузоперевозок (Uber Freight).

Считаем Uber наилучшим примером в отрасли по сравнению с Lyft и DoorDash благодаря разнообразию источников дохода и экосистеме на базе подписки Uber One, которая обеспечит более устойчивый доход.

Рост стимулируют увеличение рекламных доходов и улучшение прибыльности компании.

Второе полугодие 2023 года принесло рост во всех областях деятельности, за исключением Uber Freight. Сфера такси отмечает устойчивый рост. Доставка достигла новых показателей доходности.

Visa с целевой ценой $272

Visa контролирует самую обширную в мире сеть электронных платежей, предлагая услуги по обработке и платформ для расчетов, среди которых кредитные, дебетовые, предоплаченные карты и коммерческие платежи под брендами Visa, Visa Electron, Interlink и PLUS.

Предполагается устойчивое увеличение объема транзакций, а прибыль организации будет укрепляться благодаря управлению расходами и программе обратного выкупа акций.

Компания нацелена на увеличение доходов. В сфере потребительских платежей расширяет точки приема карт и стимулирует активность пользователей. Также исследует новые способы оплаты и перемещения средств между частными лицами, компаниями и правительствами отдельных стран. И, наконец, предоставляет услуги с дополнительной стоимостью, помогая клиентам повышать прибыль и укреплять партнерские связи.

Match Group с целевой ценой $51

Match Group управляет платформами для знакомств в интернете. Самой известной из них является Tinder. К компании также относятся Match, Meetic, OkCupid, Hinge, Pairs, Plenty of Fish и OurTime. 98% дохода Match Group поступает от продажи подписок и внутриигровых покупок.

Руководство ожидает умеренное увеличение доходов Tinder и сильное увеличение доходов Hinge (+25% год к году). Прогнозируемая операционная прибыль составляет $250–255 млн, что указывает на рентабельность на уровне 32%.

Снижение стоимости акций Match с февраля открывает привлекательную возможность для инвестирования, несмотря на угрозу замедления мировой экономики.

Новая стратегия с акцентом на наиболее перспективные направления – Tinder, Hinge и азиатский рынок была также отмечена.

United Airlines с целевой ценой $65

Авиакомпания United Airlines Holdings — глобальный перевозчик с расположением в Чикаго, обслуживающий как магистральные, так и региональные направления пассажирских и грузовых перевозок.

Предполагается постепенное возобновление спроса на авиаперелеты после пандемии, обусловленное ростом командировок и зарубежных путешествий. Намечено, что прирост доходов компании превысит сложности, вызванные инфляцией.

С начала пандемии United Airlines снижала расходы, чтобы функционировать при низких доходах, и теперь обладает всеми шансами получить выгоду от увеличения перевозок.

Предполагается, что действия руководства приведут к уменьшению расходов компании в сравнении с другими авиакомпаниями, которые мы наблюдаем.

Bank of America с целевой ценой $35

Банк Америки – один из крупнейших банков мира, занимающий второе место по активам в США. Общий размер активов холдинга превышает триллион долларов, кредитный портфель – триллион долларов. У банка более 67 миллионов индивидуальных и корпоративных клиентов. Число сотрудников приблизительно составляет 208 тысяч человек.

Банк Америки оказался лучше подготовленным к замедлению экономики и потенциальной рецессии, чем к предыдущему мировому кризису. Качество активов находится на высоком уровне: доля просроченной задолженности в пиковый момент кризиса в 9 раз ниже, чем в 2009 году — 0,4% против 3,5%. Покрытие резервами также в три раза выше — 3х против 1х.

Банк достигает контроля операционных расходов, уменьшив штат сотрудников и количество офисов на треть. В результате наблюдается устойчивая рентабельность капитала более 15% за четыре последних года, за исключением 2020-го.

Рост процентных ставок повысит доход от ссуд, а операционные расходы останутся на заданном уровне. Высокое качество активов снизит отчисления в резервы — стоимость риска находится на докризисном уровне (20–40 базисных пунктов). Благодаря этому банк сможет достичь рентабельности капитала в 13% через три года.

Amazon с целевой ценой $150

Amazon лидирует на мировом рынке в областях интернет-торговли, площадок электронной торговли и облачных сервисов. Компания занимает доминирующее положение на рынке онлайн-ретейла Северной Америки: 50% продаж в этой области осуществляются через сайт amazon.com.

Amazon — одна из самых популярных платформ электронной коммерции. Преимуществами компании являются операционная эффективность за счет разветвленной сети дистрибуции, доступные цены и широкий ассортимент товаров. На долю Amazon приходится 13% мировых онлайн-продаж. По нашему мнению, ритейлер сохранит свою долю на рынке онлайн-продаж.

Amazon Web Services является главным фактором роста корпорации Amazon. Компания лидирует на рынке облачных вычислений по моделям «инфраструктура как услуга» и «платформа как услуга», занимая долю в 36%. AWS — наиболее прибыльный сегмент бизнеса Amazon, его операционная доходность составляет 30% против 5% у всей компании.

У Amazon есть скрытый потенциал в сфере медиа. В его активах — Prime Video, Amazon Music, Twitch, Audible и Studios, которые, по нашему мнению, недооцениваются с учетом более высокой рентабельности и темпов развития, и представляют дополнительный потенциал для роста стоимости компании.

Amazon показывал более медленный рост выручки (+9,4% год к году) из-за высокого показателя в 2020–2021 годах. Компания сталкивается с отрицательным денежным потоком (FCF) вследствие увеличения капитальных затрат. В 2023 году ожидается улучшение рентабельности по FCF за счёт нормализации темпов роста выручки, снижения издержек — сокращения штата — и капитальных затрат.

Schlumberger с целевой ценой $69

Шlumberger — ведущая нефтесервисная компания мирового масштаба, предлагающая широкий спектр продуктов и услуг: сейсмическое тестирование, оценку пластов, испытание скважин и навигационное бурение, цементирование и интенсификацию скважин, механизированную добычу и заканчивание скважин, консультации, программное обеспечение и информационное управление. В филиалах компании в 85 странах работают 82 тысячи сотрудников.

Компания работает на всех главных рынках нефтегазовой отрасли и традиционно приносит инвесторам большую прибыль по сравнению с аналогами.

Факторами развития служат высокая цена нефти, сокращение добычи коалицией ОПЕК+ и возрождение экономики Китая.

Нефтесервисные компании всё ещё оцениваются привлекательно, а у Schlumberger лучшие позиции благодаря глобальному присутствию и возможностям увеличения доходности и прибыли.

Splunk с целевой ценой $126

Splunk является лидером рынка анализа логов (файлов с записями приложений и серверов) и управления безопасностью (SIEM). Компания также оказывает услуги мониторинга инфраструктуры и приложений (APM).

На ключевых рынках Splunk занимает лидирующие позиции: анализ логов — 17%, SIEM — 26%, APM — 7%.

Более 23 тыс. компаний из разных отраслей, включая Google, NASDAQ, BMW, Airbus, Intel и Verizon, используют услуги Splunk.

Splunk предлагает комплексные решения, умеет анализировать неструктурированные данные, предоставляет облачные сервисы и разные модели ценообразования.

Ожидается увеличение операционной маржи компании с 17,6% в 2022 году до 18,5% в 2023 году за счет снижения темпов роста затрат.

Предполагается увеличение свободного денежного потока в 2023 году на 90 процентов по сравнению с предыдущим годом и рост его рентабельности с 12 процентов в 2022 году до 20 процентов в 2023 году.

• Привлекательная оценка: EV/S 4,5х — исторический минимум.

Splunk может выйти на чистую прибыль в 2024 году, благодаря снижению расходов и росту спроса на услуги компании, которые будут востребованы при развитии искусственного интеллекта.

Block с целевой ценой $80

Block (до конца 2021 года называлась Square) предоставляет оборудование для оплаты и решения для торговых точек, а также программное обеспечение для использования iPad как терминала оплаты. У Block есть приложение CashApp для перевода, хранения денежных средств и совершения платежей. Компания обрабатывает транзакции в США и за рубежом.

Программа сокращения издержек в 2023 году выглядит перспективно при нестабильности спроса, как и прогноз увеличения скорректированной EBITDA на 30%.

Блок на длительный срок приносит выгоду от смены методов оплаты, среди которых увеличивается популярность мобильных устройств и объединение разных каналов.

Хорошо известность бренда и рост популярности на международных рынках также способствуют его поддержке.

AMD с предполагаемой стоимостью $170.

AMD занимает второе место после Intel в сфере микропроцессоров на базе x86 и лидирует на рынке графических процессоров. Приобретение Xilinx позволило компании расширить присутствие на рынках встраиваемых систем и центров обработки данных.

В июне AMD представила обновления линейки продуктов, новых услуг и партнерских соглашений. Центральным моментом стало объявление о стратегии ИИ компании.

Компания планирует выпустить серию процессоров MI3000, представляющих собой четвёртое поколение процессоров AMD EPYC 97X4 с наибольшей в отрасли плотностью и характеристиками для облачных приложений.

Новая линейка мобильных процессоров Ryzen PRO 7040 обладает высокой производительностью и функциями искусственного интеллекта для Windows 11 в ноутбуках от HP, Lenovo и других компаний.

AMD ожидает увеличения прибыли по сравнению с прошлым годом во втором и третьем кварталах 2023 года. Акции компании не полностью отражают ее долгосрочный потенциал роста выручки, прибыльности и доли рынка, которую она может занять у Intel.

Canadian National Railway

Канадская национальная железная дорога — оператор железнодорожного транспорта, осуществляющий перевозку грузов (сырьевых и промышленных товаров) по сети дорог Северной Америки протяжённостью около 20 тысяч миль от Атлантического до Тихого океана. Акции компании котируются на фондовых биржах Нью-Йорка и Торонто. В компании трудится 24 тысячи сотрудников.

Канадская Национальная Железная Дорога — один из крупнейших железнодорожных операторов, который в течение последних двадцати лет обгоняет по объёму перевозок другие виды транспорта, такие как водное, трубопроводное и автомобильное.

Компания обладает хорошим потенциалом для увеличения прибыли, основанным на росте объемов в важных отраслях и повышении доходности.

Доступные оценки благоприятны из-за малого долга и быстрого экономического развития.

Jacobs Solutions с целевой ценой $150

Jacobs Solutions предоставляет профессиональные услуги государственным органам и частным компаниям, такие как консалтинг, техническое, научное и проектное сопровождение. В компании работает около 52 тысяч сотрудников. Jacobs Solutions — крупная компания, оказывающая технические, профессиональные и строительные услуги.

Обнаруживаем позитивные изменения в развитии компании, ценим ее устойчивое финансовое положение, показатели и потенциал роста за счёт слияний и поглощений.

Портфель заказов Jacobs Solutions с высокой маржой увеличивается благодаря поддержке со стороны роста инфраструктурных бюджетов в США и зарубежных странах.

Aptiv с целевой ценой $147

Aptiv — глобальный поставщик автомобильных компонентов. Компания разделена на два направления: сигнальные и силовые решения, а также системы безопасности и вождения. В компании работает 141 тысяча человек.

Акции компании интересны с точки зрения долгосрочных перспектив, таких как рост предложений архитектур высокой и низкой мощности для обычных и электрических автомобилей, а также внутренние сенсорные системы и платформы развлечений.

Aptiv предоставляет решения для труднейших задач автомобильной промышленности и укрепляет сотрудничество с Hyundai в области автономного вождения.

Предположим, что спрос на продукцию и услуги компании возрастет вследствие увеличения выпуска автомобилей после спада периода пандемии и усиления внимания к безопасным и экологичным электромобилям.

Компания развивалась за счёт поглощения других компаний. В конце 2022 года её активным стало приобретение Wind River, разработчика программного обеспечения и облачных систем для автомобильной промышленности.

Palo Alto Networks поступит на биржу с ценой акций $300.

Palo Alto Networks — главный поставщик услуг сетевой и облачной безопасности (рыночная доля: 29% в оборудовании, 36% — в ПО). Сетевая безопасность занимает 62% заказов Palo Alto Networks. С 2017 года компания сосредоточилась на продуктах в сфере облачной безопасности. По итогам 2022 года доля облачных решений составила около 38%.

В условиях усиления контроля за безопасностью данных и увеличения числа кибератак расходы организаций на киберзащиту, вероятно, продолжат увеличиваться.

Ожидается увеличение рыночной доли компании с 24% до 27% к 2027 году при условии появления нового формата решений — виртуального развертывания файерволов и расширения функциональности платформы в связи с разработкой новых продуктов.

Быстрорастущий сегмент облачной безопасности станет главным фактором увеличения выручки компании. Совокупный целевой рынок облачной безопасности оценивается примерно в $37 млрд с ожидаемыми двузначными темпами роста. Предполагается, что рыночная доля компании возрастет с 3,3% до 9% к 2027 году за счет кросс-продаж и высоких технологических решений.

В 2023 году ожидается, что Palo Alto Networks получит чистую прибыль. Это благоприятно для оценки компании и может вызвать дополнительный интерес инвесторов к её акциям после добавления в S&P 500.

Alphabet с целевой ценой $129

Технологический холдинг Alphabet объединяет в себе поисковик Google и другие сервисы. Поисковик приносит наибольший доход компании. Сегмент Google Networks включает остальные службы экосистемы Google. В холдинг входят видеохостинг YouTube и облачный сегмент Google Cloud. Выручка дивизиона «Прочее» формируется за счет нерекламного дохода YouTube, Google Play и продаж смартфонов Pixel.

Мы считаем, что первенство в сфере искусственного интеллекта позволит Alphabet противостоять негативным последствиям изменения ситуации на мировом рынке рекламы.

В первом квартале 2023 года Alphabet показала положительные показатели.

Сжатие рекламного рынка продолжает сказываться на показателях.

В облаке Google наблюдается наибольший прирост.

Newmont с целевой ценой $50

Newmont – американская компания по добыче полезных ископаемых, занимающая лидирующие позиции в мире по добыче золота. Также производит медь, серебро, свинец и цинк. Работы Newmont сосредоточены в Северной (60% добычи) и Южной Америке (18%), Австралии (11%) и Африке (11%). Доказанные запасы золота на рудниках компании составляют около 24 млн унций, возможные запасы — около 72 млн унций. В штате Newmont – около 27 тысяч сотрудников.

• Устойчивые объемы производства — рост на 1% в год до 2027 г.

• Ожидаем увеличения капзатрат в 2023 г. на 17% г/г.

Компания выплачивает стабильный дивиденд, который равен 3,6% годовой прибыли.

По сравнению со средней ценой 2022 года золото сейчас стоит на 8% дороже. Если цена останется такой же, то выручка Newmont в 2023 году увеличится на 8%.

iShares Semiconductor ETF

Фонд вкладывает средства в индекс полупроводников ICE Semiconductor, включающий приблизительно тридцать американских ценных бумаг, таких как NVIDIA, Broadcom, Texas Instruments, QUALCOMM и AMD.

Акции на рынке во многом определяются искусственным интеллектом начиная с 2023 года.

С начала года по май акции компаний, производящих полупроводники, демонстрируют наибольший рост на американском фондовом рынке.

Вслед за активным ростом цен акций сектора полупроводников, ETF SOXX сохранит позиции нашего портфеля в этой области. В дальнейшем намечено выделение отдельных компаний из этого сектора.

Среднесрочные аутсайдеры

Berkshire Hathaway

Berkshire Hathaway — компания, владеющая дочерними предприятиями в таких сферах как страхование, железнодорожный транспорт, энергетика, добыча нефти и газа, финансовые услуги, промышленность и розничная торговля.

Мы положительно оцениваем структуру Berkshire, но помним, что доходность компании тесно связана с состоянием экономики США.

Инвесторы целиком рассчитывают на рост стоимости активов компании, так как та не выплачивает дивидендов.

Акции компании котируются по показателю P/E 20x от ожидаемых прибылей за 2023 год — выше 5-летнего исторического среднего значения 17x и отраслевого среднего значения 18x. Считаем рекомендацию «Держать» обоснованной.

Zoom Video Communications

Zoom Video Communications – оператор онлайн-платформы для проведения видеоконференций. Через приложения Zoom Meetings и Zoom Phone Zoom предлагает совместное использование видео, голоса, чатов и контента на различных устройствах в разных местах. Компания была основана в 2011 году, прошла IPO в 2019 году. Около 20% выручки компания получает за рубежом.

Акции Zoom росли во время пандемии, но существенно упали во время недавних распродаж в сфере высоких технологий и на общем рынке. Инвесторы пересмотрели свое отношение к малым технологическим компаниям с низкой или снижающейся прибыльностью.

Компания прошла реструктуризацию, однако увеличение доходов остается сложной задачей в нынешней ситуации. В период пандемии платформа превратилась в средство массовой коммуникации, после чего Zoom сменила акцент с частных пользователей на корпоративных клиентов. Zoom увеличивает количество деловых клиентов, но темпы роста замедляются. Компании сокращают штаты и приостанавливают прием на работу, что ведет к снижению спроса на услуги Zoom.

Выручка онлайн-канала в течение двух последних кварталов оставалась низкой, но за последний квартал увеличилась. В связи с уменьшением расходов на информационные технологии многими компаниями многие клиенты не считают необходимым обновление своих систем связи.

AbbVie

AbbVie — научная и исследовательская фармацевтическая компания, образованная в 2013 году путем выделения из Abbott Laboratories. Главный офис находится в пригороде Чикаго, бумаги компании торгуются на фондовой бирже S&P 500.

Компания стремилась разделить выручку из-за возможной конкуренции препарата Humira с биоаналогами на территории США. Доля этого ключевого продукта в общем объеме доходов все еще превышает 40%, что в ближайшие периоды создает угрозу снижения как выручки, так и прибыли.

Руководство ожидает возвращения к устойчивому росту доходов не раньше 2025 года. Несмотря на это, AbbVie добилась значительных успехов в продвижении таких препаратов, как Skyrizi и Rinvoq, что сглаживает снижение продаж Humira. Общий объем выручки от двух лекарств, возможно, превысит пиковую выручку Humira не раньше 2027 года.

Компания испытывает серьезную финансовую нагрузку из-за долгов, которые, несмотря на сокращение за последний год, составляют 79% от общего капитала.

International Business Machines

Международные Машины Бизнеса (IBM) — один из ведущих поставщиков аппаратного и программного обеспечения, а также информационных технологий для предприятий. В 2021 году компания выделила бизнес управляемой инфраструктуры в отдельную компанию Kyndryl. IBM ведет деятельность по четырем дивизионам: консалтинг, программное обеспечение, инфраструктура и глобальное финансирование.

В течение последних пяти лет курсы акций компании непрерывно оказываются ниже показателей индексов и акций технологического сектора.

Архаичность некоторых областей работы IBM привела к реорганизации: отделению Kyndryl и дорогостоящей покупке RedHat. В 2020 году IBM прекратила программу обратного выкупа акций, которая ранее снижала их стоимость, и пока не возобновила ее.

Акции IBM сейчас не привлекают инвесторов из-за недостаточного присутствия компании на рынке искусственного интеллекта, что тормозит рост её стоимости.

Western Digital

Western Digital производит жесткие диски с DRAM, а также энергонезависимую память: твердотельные накопители SSD и мобильную память. В мае 2016 года компания приобрела SanDisk, лидера рынка флеш-памяти на базе архитектуры NAND, что позволило Western Digital зайти на рынок SSD, гибридных решений HDD-SSD и систем хранения.

Согласно нашим прогнозам, компания в 2023 году потерпит убытки — $3,54 на акцию. В 2024 году возможен переход к положительным показателям, но прибыль всё равно останется значительно ниже уровня 2022 года.

Компания прогнозирует снижение выручки: с 18,8 миллиарда долларов в 2022 году до 12,3 миллиарда долларов в 2023 году и 10,5 миллиарда долларов в 2024 году.

Western Digital продаёт свои товары для персональных компьютеров, продажи которых снижаются.

Деятельность компании меньше всего зависит от дата-центров и искусственного интеллекта по сравнению с другими компаниями, работающими в сфере полупроводников. В качестве инструмента для снижения риска инвестиций в полупроводниковые компании в состав инвестиционного портфеля выделяется акция Western Digital.

Altria Group

Группа компаний «Altria» выпускает сигареты, табачные изделия без дыма и алкоголь в Соединенных Штатах и других государствах. К ее брендам относятся «Marlboro», «Virginia Slims», «Parliament», «Chesterfield» и «L&M».

Прибыль Altria снижается вследствие инфляции, повышения процентных ставок, сбоев в международных поставках и уходящей тенденции отказа пользователей от сигарет.

Компания беспокоится о новых правилах, направленных на усиление контроля табачных изделий и возможной वृद्धि налогов на продукцию.

Nokia OYJ

В 2014 году Nokia продала Microsoft свой бизнес по производству телефонов, а в 2016-м приобрела контрольный пакет акций Alcatel-Lucent. С этого момента Nokia стала поставщиком оборудования для сетевой коммуникации. Компания переориентировала свою работу, выделив четыре основных направления: мобильные сети, сетевую инфраструктуру, облачные и сетевые услуги, а также технологии (Nokia Technologies).

В первом квартале 2023 года прибыль на акцию без учета Nokia уменьшилась на 17% по сравнению с прошлым годом. Выручка превысила ожидания и увеличилась на 10% годовых. Значительный рост пришёлся на Индию, тогда как в других важных регионах наблюдалось снижение.

Nokia отмечает снижение прибыльности из-за замедления спроса со стороны операторов связи. Несмотря на высокий рост выручки в первом квартале 2023 года, ухудшение макроэкономической ситуации влияет на бюджеты клиентов, но контроль расходов поможет справиться с неопределённостью.

В ближайшие месяцы Nokia может столкнуться с сокращением расходов со стороны операторов связи из-за негативных экономических факторов, слабыми продажами устройств периферийных вычислений и исчерпанием запасов. Предполагается, что рост и прибыльность Nokia будут находиться под давлением в ближайшее время, пока нормализация не наступит к концу 2023 года или в 2024 году.

Occidental Petroleum Corp.

Occidental Petroleum – ведущая американская компания нефтяной и газовой отрасли, осуществляющая разведку и добычу нефти и газа на участках в Соединенных Штатах, на Ближнем Востоке и в странах Латинской Америки.

Будучи внимательными к восстановлению нефтегазовых рынков за последнее время и увеличению прибыли многих компаний, занимающихся поиском и добычей, по причине повышения цен на нефть, мы придерживаемся мнения о необходимости сбережения низкого уровня долговой нагрузки. У Occidental данное соотношение составляет 52%.

слишком высоко.

С точки зрения Occidental Petroleum, активы Anadarko по добыче газа на континентальных шельфах и СПГ-проекты не всегда вписываются в их стратегию и пока не гарантируют значительной прибыли.

Johnson & Johnson

Johnson & Johnson — многопрофильная компания в области медицины. Разрабатывает, производит и продает продукцию в трёх основных направлениях: лекарства, медицинское оборудование и диагностика, а также товары для повседневного пользования.

Выделяется конкуренция ведущих производителей и компаний-производителей дженериков, а также сравнительно высокий показатель оценки по сравнению с средними мультипликаторами EV/EBITDA и P/E акций компании за предыдущий десятилетний период.

Johnson & Johnson тратит много средств на создание лекарств по рецептам, и в обозримом будущем не предвидится стимулов для развития бизнеса, кроме как разрешения судебных споров.

Страховщики и зарубежные регуляторы оказывают давление на цены на продукцию компании.

Archer-Daniels-Midland

Archer-Daniels-Midland — агропромышленная компания, занимающаяся закупкой, транспортировкой, хранением, переработкой и продажей сельскохозяйственной продукции на международном рынке. Акции компании входят в индекс S&P 500. Основанная в 1902 году, она расположена в Чикаго и имеет около 39 тысяч сотрудников.

В 2022 году деятельность компании Archer-Daniels-Midland, занимающейся продажей зерна и сельскохозяйственной продукции, выросла благодаря геополитической ситуации — ее доходы увеличились.

В этом году наблюдается изменение направлений: цены на продовольственные товары и зерно, а также нефть и газ снижаются.

Предполагается снижение прибыли компании в 2023–2024 годах до 6,95 и 6,70 долларов США за акцию, при том что в 2022 году она составляла 7,85 долларов США.

Акции Archer-Daniels-Midland рассматриваем как аутсайдер из-за снижающейся прибыли и отсутствия четких факторов, способствующих росту компании, что ставит их в менее выгодное положение по сравнению с индексами и нашими фаворитами.

Модельные портфели

Стратегия среднесрочных фаворитов и аутсайдеров основана на двух портфелях акций, котирующихся на американских биржах. Стратеги БКС отобрали акции на основе экспертизы команды аналитиков Argus Research и собственной аналитики. Покрытие Argus Research и БКС включает более 600 эмитентов из США и других стран.

Общие принципы формирования портфелей

В портфель фаворитов вошли акции с оценкой «Покупать» и прогнозом роста стоимости. Акции в портфеле аутсайдеров имеют рейтинги «Держать/Продавать», что отражает ожидания по динамике, которая может отличаться от S&P 500.

Анализ рынка, сегмента и ценных бумаг ведется с учетом периода от 3 до 6 недель и обновляется еженедельно, преимущественно по понедельникам.

Стратеги БКС выбрали для списка фаворитов и аутсайдеров акции по важным фундаментальным и техническим показателям, каждый из которых имеет свой вес, устанавливаемый при оптимизации.

Благодаря постоянному анализу рыночных и информационных данных каждой акции, которую мы наблюдаем, каждому объекту присваивается уникальный рейтинг, который со временем может меняться. Самые перспективные бумаги получают возможность попасть в портфели с категорией «лучше рынка» (OW), наименее успешные — «хуже рынка» (UW).

При построении инвестиционных портфелей внимание уделяется секторальному составу индекса S&P 500, но в связи с требованиями к разнообразию могут быть небольшие отклонения.

Портфель фаворитов Позитивный прогноз цен и рекомендации аналитиков Argus Research и БКС подкрепляют включение акций в портфель. В него входят акции с высокой капитализацией (рыночные лидеры), среднего и малого размера пропорционально рыночному размеру и коэффициенту бета.

Бета-коэффициент измеряет рыночный риск и показывает, насколько доходность акции меняется вместе с изменением доходности рынка, обычно сравнивая ее с индексом S&P 500, бета которого равен 1. Чем больше коэффициент бета у акции, тем выше её рыночный риск. Например, если бета равна 1,5, то при изменении индекса на 1% стоимость этой акции изменится на 1,5%.

Портфель аутсайдеров Включает акции с негативными прогнозами по финансовым показателям и рекомендациями «Держать» или «Продавать» от аналитиков Argus и БКС. Представляет из себя зеркальную кросс-секцию портфеля фаворитов по ключевым секторам американской экономики. Акции в портфеле имеют умеренно-высокий коэффициент бета, что предполагает нисходящую динамику при падении рынка.

В соответствии с указанием Банка России покупку ценных бумаг иностранных эмитентов доступно исключительно квалифицированным инвесторам. Получить статус «квалифицированного» можно . здесь.

БКС Мир инвестиций