Среднесрочные облигации в рублях: тактический взгляд

Наблюдение за должным рынком в рублях сохраняем нейтральным. В среднесрочном портфеле замещаем Казахстан валютой Всемирной Организации Торговли.

Главное

• Недельная инфляция замедлилась до 0,13% с 0,23% — позитивно.

Падение курса рубля провоцирует рост цен, ожидается стабилизация в будущем.

Цены на нефть Урала около семидесяти долларов за баррель — положительный фактор для курса рубля.

• Рынок корпоративных облигаций консолидируется.

Переход Банка России к нейтральной политике может привести к снижению доходностей облигаций федерального займа.

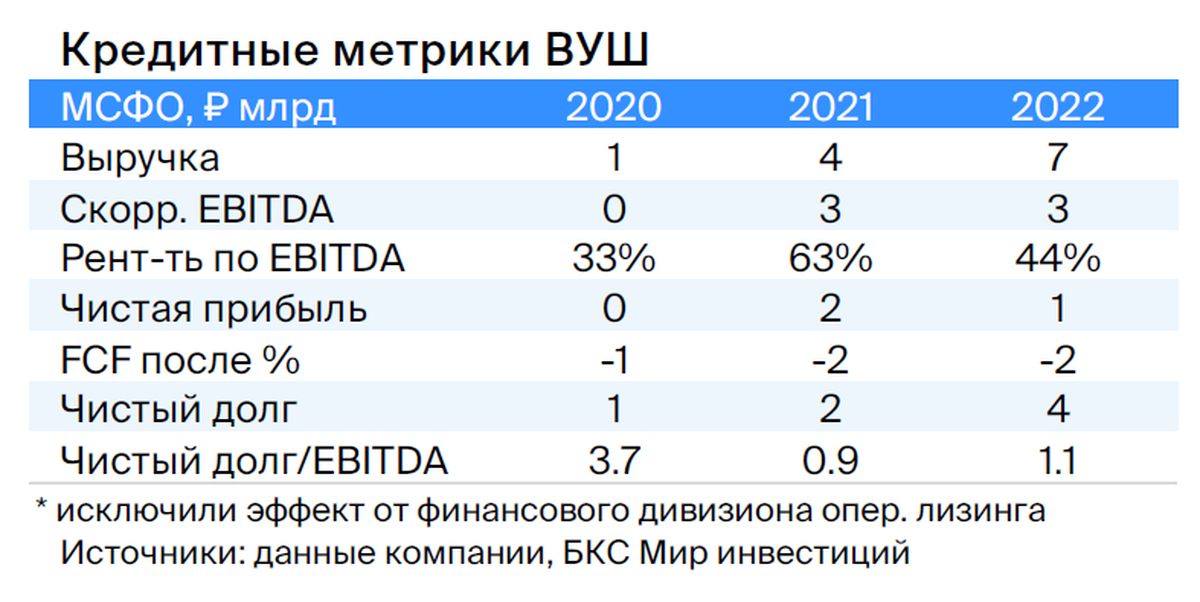

• В портфеле меняем Казахстан на ВУШ Холдинг.

В деталях

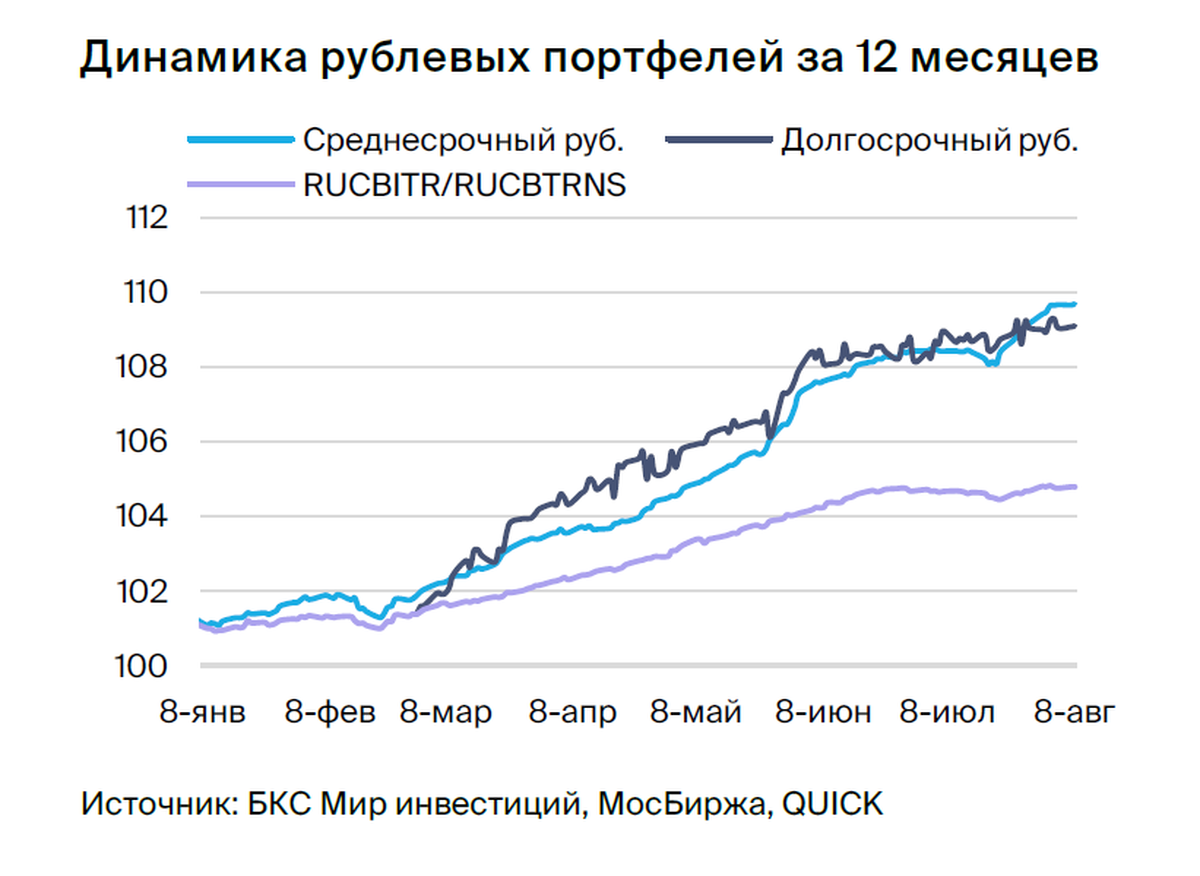

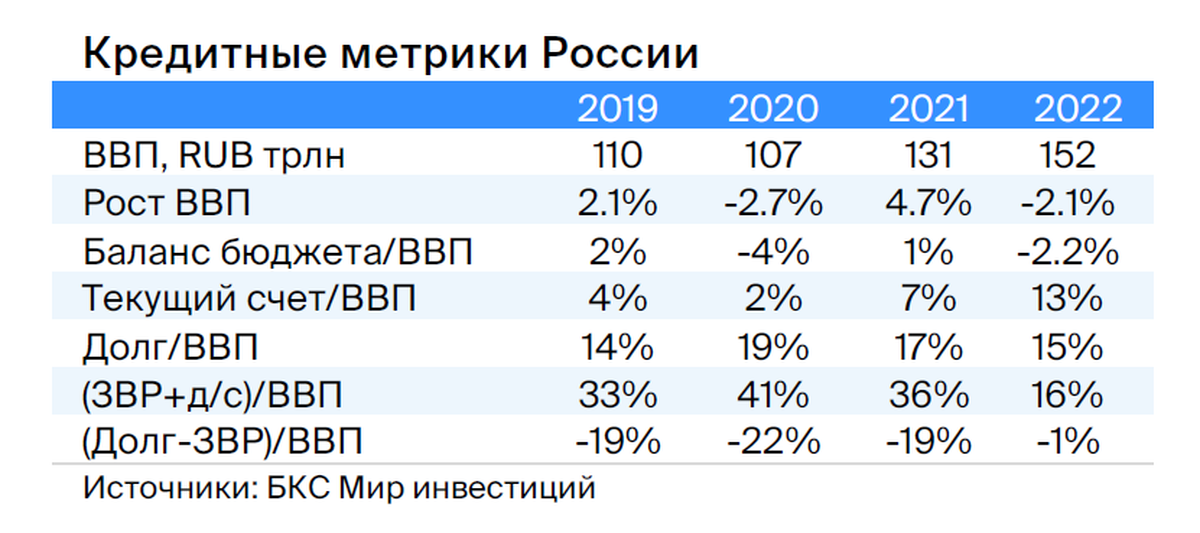

Рынок наблюдает за развитием ситуации с рублём. Индекс корпоративных облигаций практически не изменился (-0,1% за неделю) и находится в фазе консолидации. Разрешить ситуацию может прояснение ситуации с инфляцией и курсом рубля. Недельная инфляция снизилась, но давление может сохраниться из-за продолжения обесценивания рубля. Причины обесценения: рост импорта в широком смысле, отставание экспорта от цен на нефть и дополнительно 5% к мартовскому снижению добычи нефти в рамках ОПЕК+ с августа.

Долгосрочно доходность ОФЗ ожидаем около уровня 7,5–8%, к которому будет идти постепенно по мере сокращения дефицита бюджета в 2024–2025 годах из-за бюджетного правила, поддерживающего контроль расходов и снижение эмиссии госбумаг.

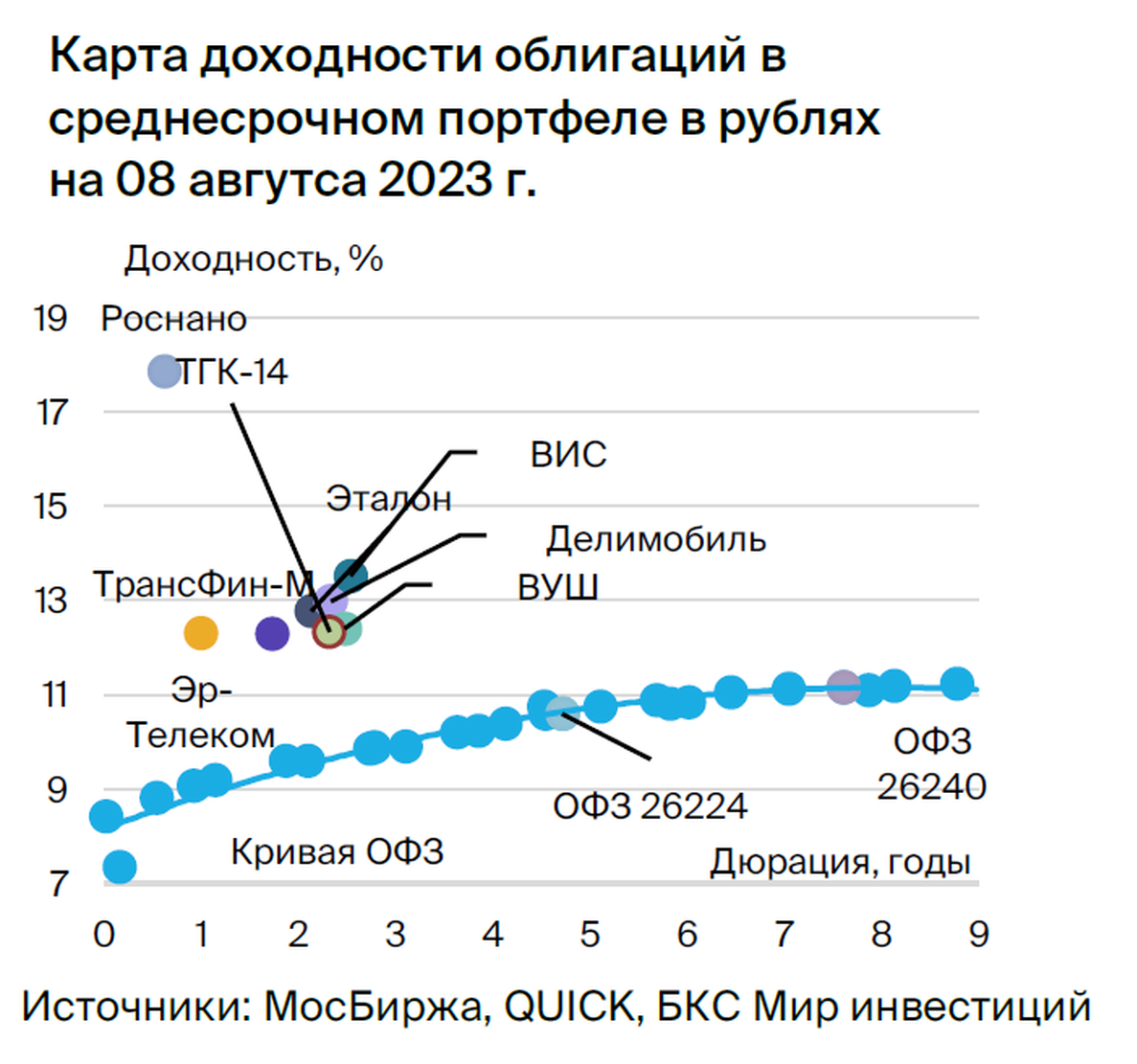

Менее упавший Казахстан меняем на ВУШ.Общий показатель облигаций Казахстана за прошлые шесть месяцев мало отличался от индекса – плюс один процент, а разница в доходности сократилась до ожидаемых величин вследствие роста доходностей российских государственных облигаций.

ВУШ — быстрорастущий сервис аренды самокатов с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг / EBITDA (1,1x), который проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток и сохранение или рост рентабельности из-за опережающего роста поездок (+95% по отношению к парку 77%), что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность. Выпуск в портфеле торгуется на 1% выше по доходности сопоставимой двухлетней бумаги ВУШ, что указывает на возможность снижения доходности. ВУШ БО 001P-02 — YTM 12,4%, потенциальный доход за полгода — 8%.

Эмитенты и выпуски

Эталон

Серия 002P-01

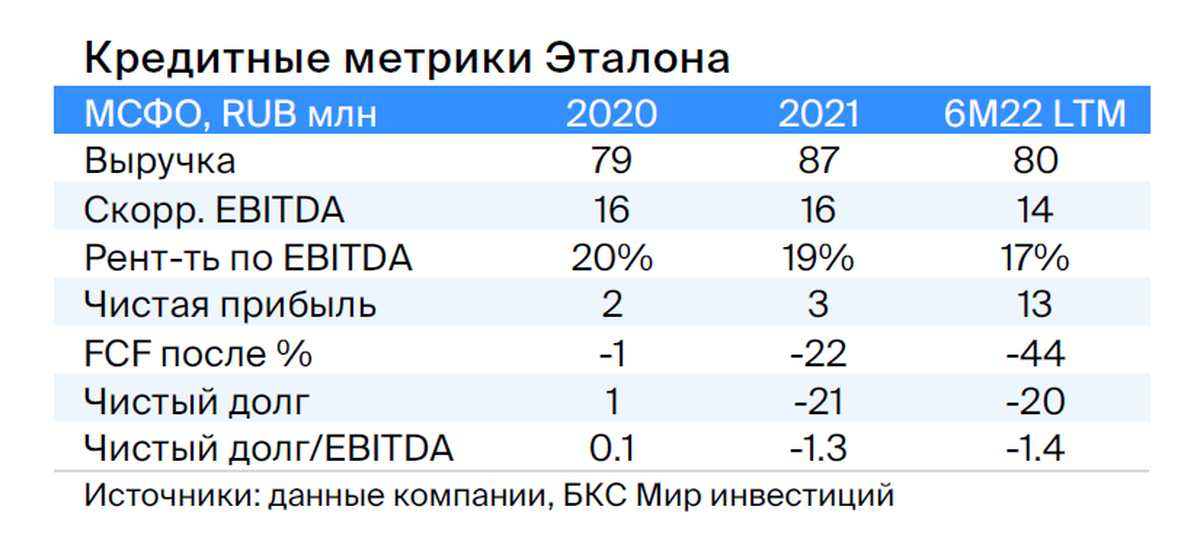

Застройщик специализируется на возведении жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге. Залогом кредитоспособности служит крайне низкий чистый долг (0,9х по итогам 2022 года), среднее положение на рынке и потенциальная поддержка от АФК Система. Акционеры: АФК Система — 49%, Mubadala (100%-ная госкомпания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении — 36%.

Выпуск 002P-01 продаётся по цене, превышающей собственную кривую на 50 процентных пунктов, и на 140–190 процентных пунктов – лидеры сегмента с аналогичными уровнями риска.

Аналитики БКС Мир инвестиций советуют покупать акции Эталона, ставя цель в 120 рублей.

Каршеринг Руссия

Серия 001Р-02

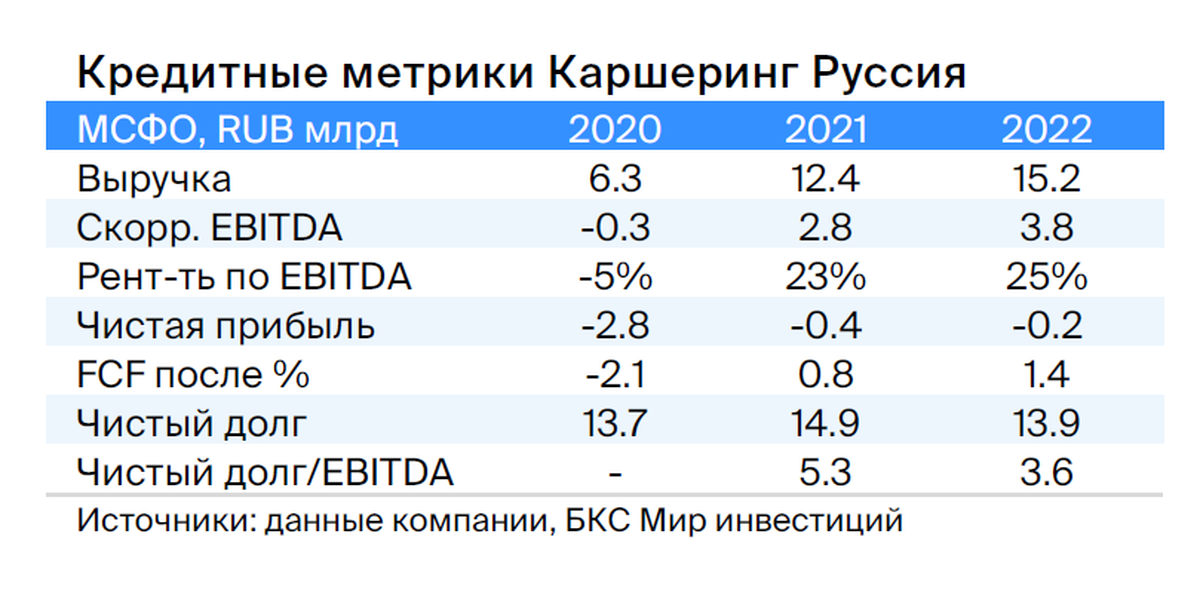

«Делимобиль», работающий под брендом Каршеринг Руссия, занимает первое место среди компаний по совместному использованию транспортных средств в России. С 2015 года компания расширила присутствие до десяти городов, охватив более 25% городского населения. Доля рынка в Москве приближается к 50%. Рентабельность по EBITDA высока — 25%, а операционная прибыль составляет 11%.

Эмитент финансирует свою деятельность с помощью лизинга и акционерных займов. Долговая нагрузка оценивается как средняя: отношение чистой задолженности к EBITDA на 31 декабря 2022 года равно 3,9х, прогнозируемый показатель в 2023 году не превысит 3,0х. Ликвидность находится на нейтральном уровне: по состоянию на конец 2022 года у компании достаточно средств для погашения краткосрочных обязательств текущего года, при условии пролонгации займов от связанных сторон — на сумму 6,4 млрд руб.

Компания – ключевой актив холдинга Delimobil Holding S.A. Основатель и глава совета директоров Винченцо Трани владеет 87% акций, а остаток принадлежит Банку ВТБ.

Активы Каршеринг России оцениваются в диапазоне от 100 до 150 базовых пунктов выше цен на бумаги с широким спредом к ОФЗ. Прогнозируемый доход за полгода составляет более 8%.

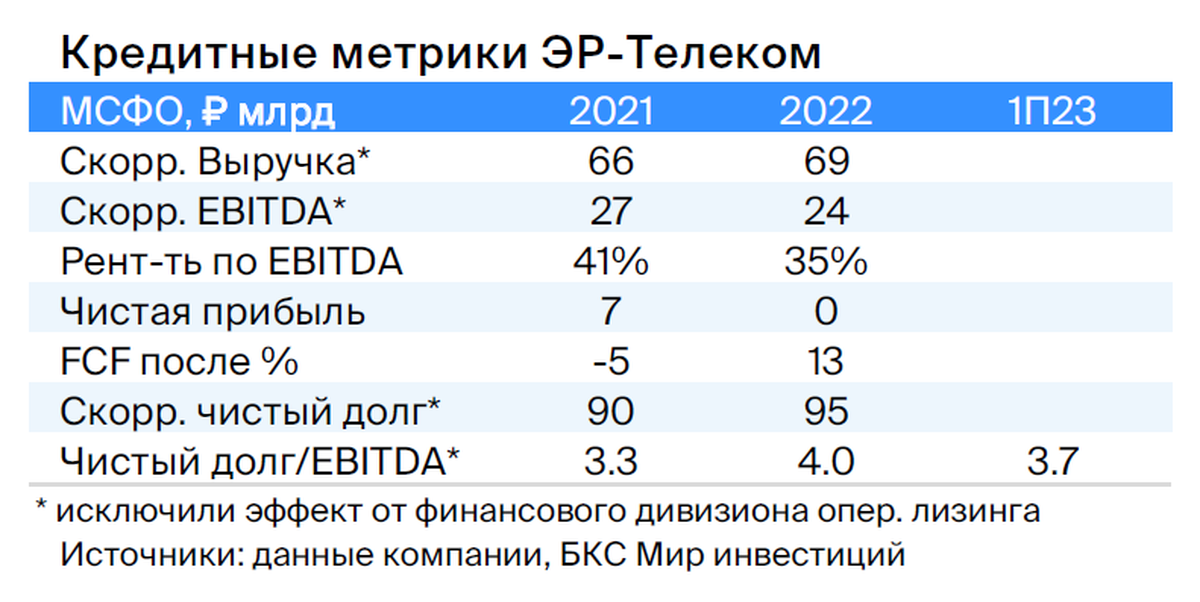

ЭР-Телеком

Серия ПБО-02-03

ЭР-Телеком — российский телекоммуникационный оператор, предоставляющий услуги высокоскоростного домашнего интернета для частных лиц и компаний под брендами Дом.ру, Акадо, iHome, Сибтелеком и другими. В 2022 году выручка компании увеличилась на 5%, а показатель чистый долг / EBITDA составил 3,7.

Несмотря на это, ожидается снижение долговой нагрузки до уровня ниже 3,5х к концу 2023 года, частично благодаря росту тарифов на 10% в первом полугодии. Акционеры: предположительно контроль у Кузяева, реализовавшего Пермнефть ЛУКОЙЛу в период 2000-х годов, по оценкам, за $400 млн.

Выпуск ПБО-02-03 превышает собственную кривую на 1,5%, а сопоставимую АФК Систему — на 1,8%. Возможный доход составит 8% за шесть месяцев.

ВУШ

Серия БО 001P-02

ВУШ — быстрорастущий сервис аренды самокатов с 50%-ной долей рынка и низкой долговой нагрузкой (Чистый Долг / EBITDA = 1,1x). Компания находится в пике инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток и сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%. Это может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: ВУШ сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 показывает доходность на 1% выше, чем у сравниваемой 2-летней бумаги ВУШ и на 70 базисных пунктов выше, чем у ОФЗ, что может свидетельствовать о снижении доходности.

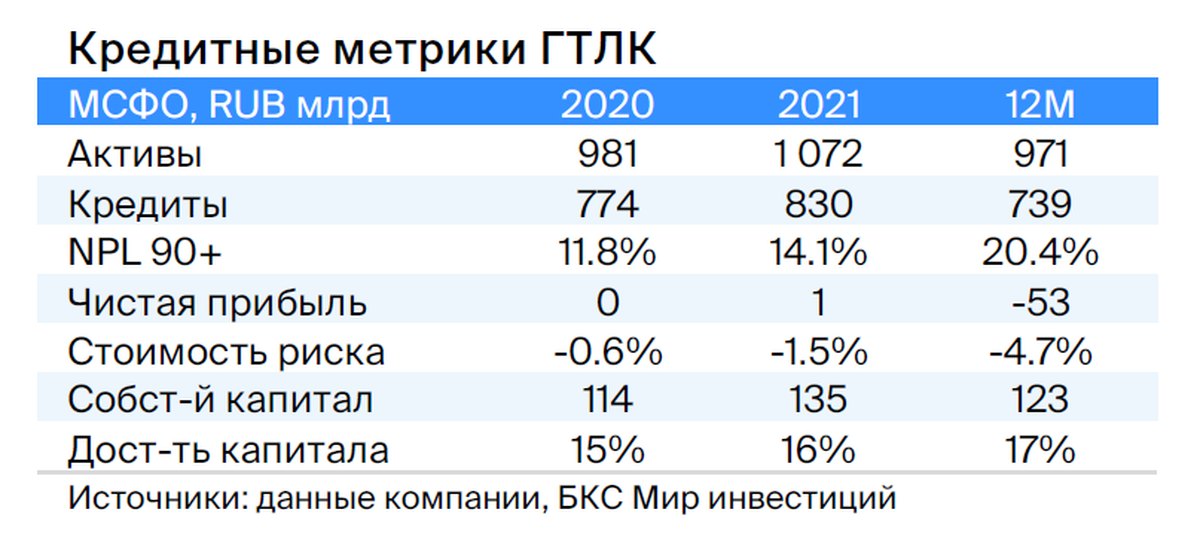

ГТЛК

Серия 001P-07

Государственный Транспортный Лизинговый Центр — финансовая организация, помогающая транспортной отрасли России через лизинг. Полная собственность компании принадлежит государству в лице Министерства транспорта. Основа кредитоспособности: поддержка акционера и высокая достаточность капитала (Капитал / Кредиты — 24%). С 2015 года проведено допэмиссии на 182 млрд рублей, включая 58 млрд рублей в 2022 году. Самый крупный заемщик (17% от портфеля) — «Аэрофлот» — обладает очень сильной государственной поддержкой.

Ожидается сужение спреда выпуска 001P-07 до 180–230 базисных пунктов. Аналогичные облигации РСХБ и ВЭБа имеют раз Spread в 150 и 110 базисных пунктов, соответственно. Уровень собственных облигаций с аналогичной дюрацией составляет 200–300 базисных пунктов.

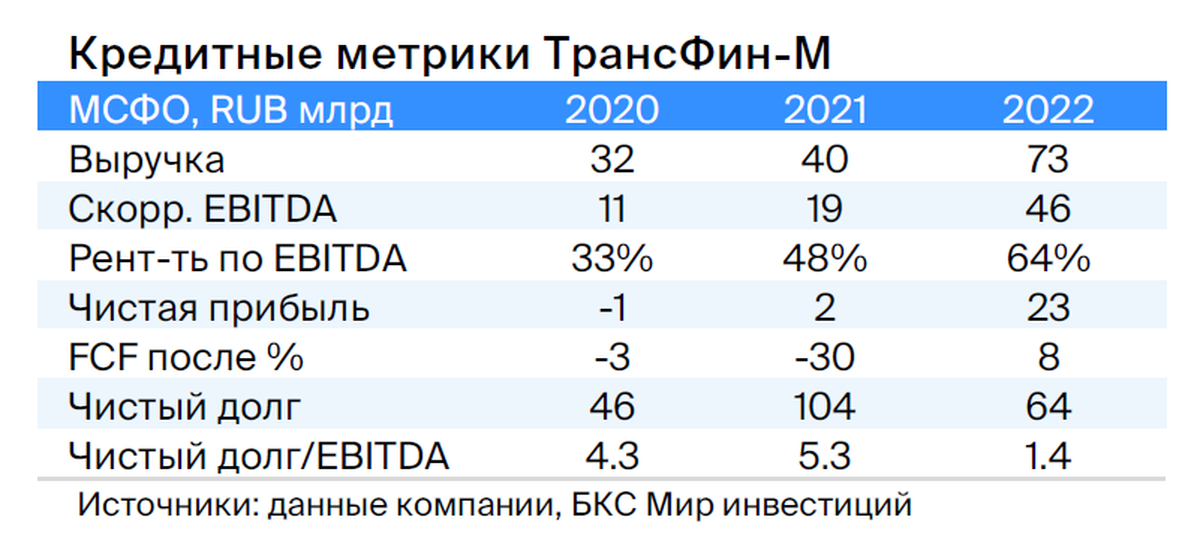

ТрансФин-М

Серия 001Р-07

Компания владеет парком из 70 тысяч вагонов (6% рынка) и осуществляет перевозку металлов, угля и других грузов. Низкая долговая нагрузка: чистый долг к EBITDA равен 1,4. Цены на аренду полувагонов достигли локальных максимумов.

Компания обладает высокой ликвидностью — 43 млрд руб., достаточными для погашения всех долгов за два года, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в секторе.

Предполагаем сохранение денежных средств на высоком уровне, учитывая выплату дивидендов в размере 10 млрд рублей в первом квартале 2023 года. Считаем справедливым спредом 350 базисных пунктов при текущих 740 базисных пунктах, а справедливой YTM — 11,4% при текущих 13,6%. Потенциальный доход составит 8% за полгода.

Роснано

Серия 001Р-04

Роснано — финансовый институт, поддерживающий высокотехнологичные отрасли России.

Компания осуществляет портфельные и венчурные инвестиции с высоким уровнем риска и долга. Кредитоспособность Роснано базируется на государственной поддержке, которая уже оказывается: в 2022 году бюджет погасил 10 миллиардов рублей облигаций без госгарантий. Президент и министр финансов в конце 2021 года публично заявляли о поддержке Роснано, включая облигации без госгарантий (глава Минфина). С 2008 года только одна госкомпания — ФЛК Лизинг — объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционерами Роснано является Россия — 100% напрямую.

Учитывая низкую кредитоспособность и отсутствие рейтингов, целесообразным считается уровень доходности в 14–15%, при текущей YTM 26%, а спред – 600–700 п.п. Потенциальный доход – 20% за полгода.

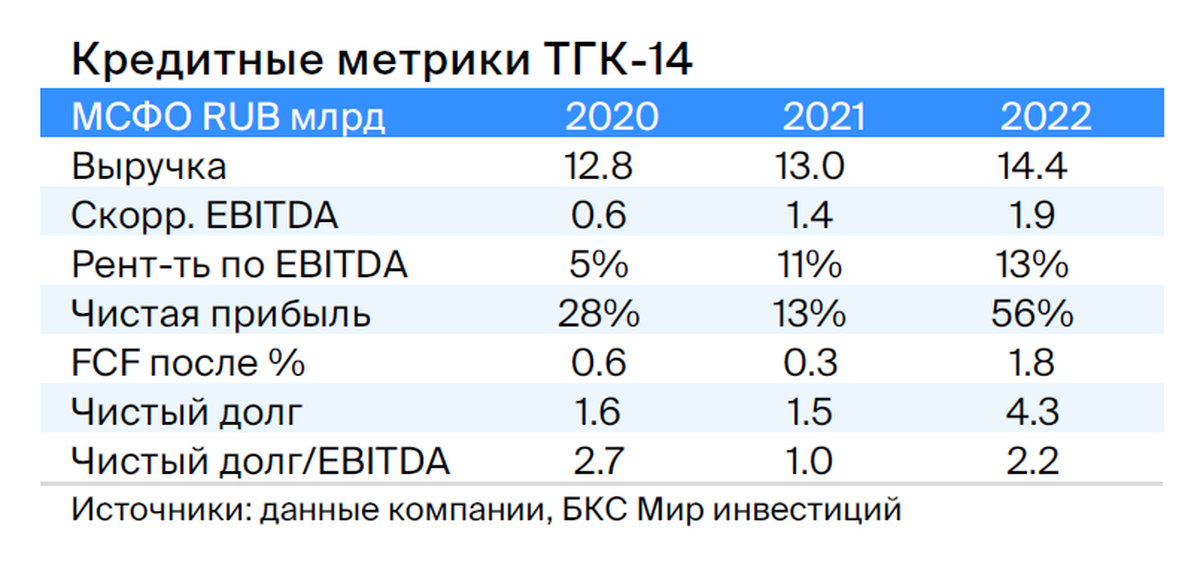

ТГК-14

Серия 001Р-01

ТГК-14 управляет электростанциями, производящими тепло и электричество для жителей и организаций Забайкальского края (включая Чита) и Бурятии. Компания занимает 30% рынка теплоснабжения в центрах этих регионов.

80 процентов доходов предприятия зависят от тарифов, которые ежегодно корректируются с учетом инфляции. Уровень задолженности средний: чистый долг / EBITDA на 31 декабря 2022 года — 2,2х, прогнозный показатель в 2023 году не превышает 2,0x. Ликвидность высокая — краткосрочный долг перефинансирован.

Основным риском выступает рост цен на топливо. Владельцы акций: 93,8% — АО «ДУК» (beneficiaries К. Люльчев (78%) и В. Мясник (22%) с опытом в энергетике). В свободном обращении — 6,2%.

Согласование цен на уголь в долгосрочных контрактах положительно скажется на ТГК-14 и может привести к снижению доходности до справедливого уровня 12–13%. Прибыль за полгода может составить 10%.

Россия

Серии 26240 и 26224

Предполагается снижение ставок после стабилизации инфляции во III–IV кварталах 2023 года, а также расширение спреда к собственной кривой ОФЗ до 25 п.п. по 26242 к 26224 после возобновления аукционов, поскольку для новых размещений в выпуске 26242 доступно 51% из 500 млрд руб. В долгосрочной перспективе при приближении инфляции к целевому уровню доходность может снизиться до 7,5–8%, а к концу 2023 года ожидается около 10% по 6-летнему выпуску.

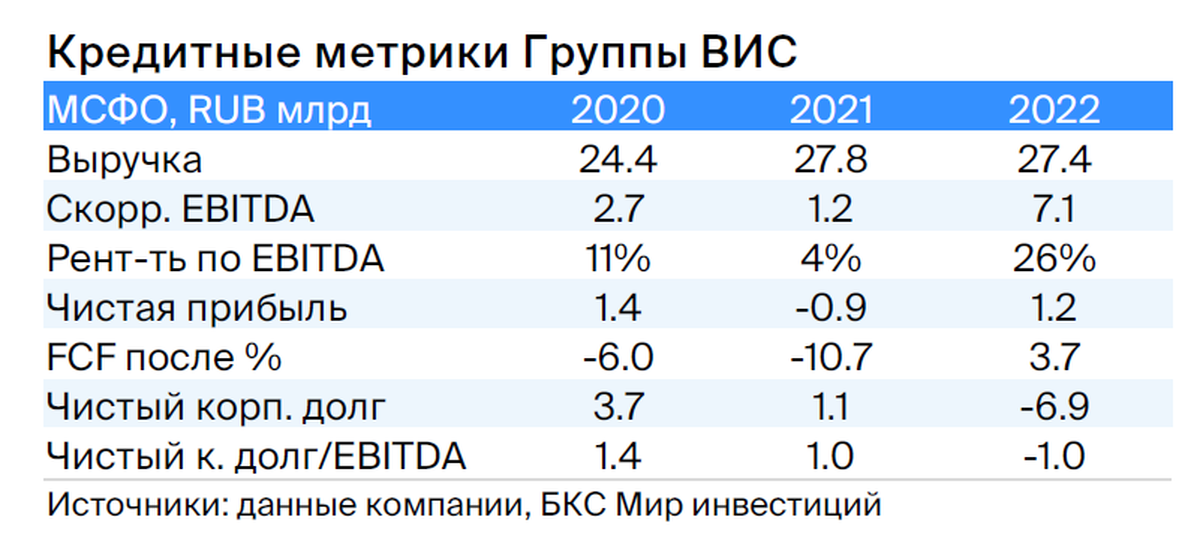

Группа ВИС

Серия БО-П04

ВИС выступает подрядчиком и владельцем концессий/ГЧП-проектов по возведению дорог и социальной инфраструктуры. Базисом кредитоспособности служат низкая долговая нагрузка (показатель Корпоративный долг / EBITDA — 1,3х, а чистый долг отрицательный) и начало ввода крупных ГЧП проектов, что обеспечит практически безрисковый доход.

Задолженность по ГЧП слабо коррелирует с деятельностью в сфере подрядных работ и гарантируется платежами субъектов с рейтингом не ниже А-. Основатель — И. Снегуров (100%) со стажем работы с 2005 года.

Борус БО-П04 имеет доходность на 0,5% выше, чем его выпуск с погашением через меньший срок. Предполагается понижение доходности на 1,5–2,0%, а потенциальный доход за полгода составит 11%.

БКС Мир инвестиций