Рекомендации по бумагам Fix Price от аналитиков БКС

Начинаем покрытие компании Fix Price рекомендацией «Держать» с целевой ценой на 12 месяцев вперед на уровне 510 рублей за депозитарную расписку (избыточная доходность 1%). У компании, по нашему мнению, привлекательные долгосрочные перспективы роста. В 2023 году ожидаем смешанные результаты как с точки зрения роста, так и рентабельности.

Главное

Fix Price — редкая для России торговая сеть с фиксированными ценами, работающая преимущественно в сфере непродовольственных товаров.

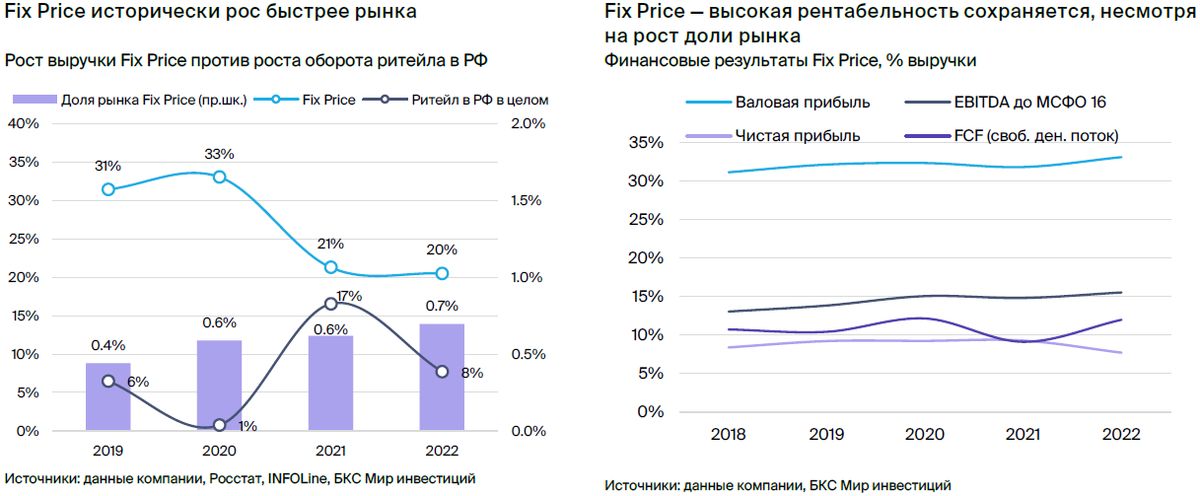

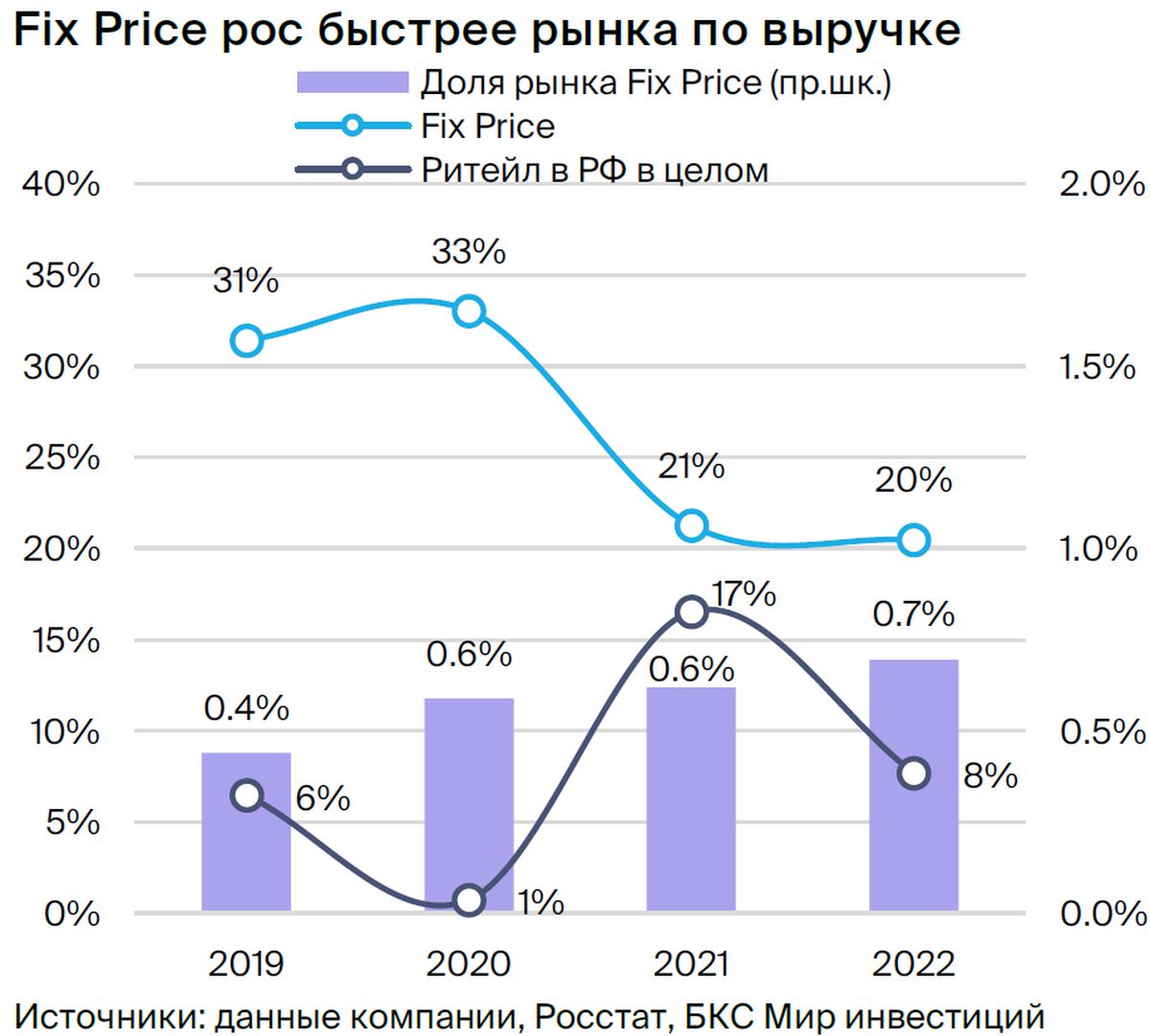

С 2019 по 2022 год Fix Price показывал более высокий рост выручки по сравнению с остальным российским ритейлом, составив +26%, в то время как средний рост остального рынка был равен +8%.

Ожидается, что компания будет увеличивать свою долю рынка (0,7% в 2022 году).

Fix Price демонстрирует стабильно высокую прибыльность.

Темпы роста выручки и рентабельность в 2023 году, вероятно, останутся низкими из-за текущей макроэкономической ситуации и колебаний валютного курса.

Рост возможно обусловлен ожиданиями возвращения капитала и выплатой дивидендов.

• Оценка: 2023 EV/EBITDA 6,8x, доходность FCF 11% — «Держать».

Информация о катализаторах будет опубликована во втором полугодии 2023 года по МСФО (7 сентября) и в третьем квартале 2023 года по МСФО (26-27 октября).

Потенциальные опасности связаны с макроэкономической ситуацией, курсом валют и нормативными актами.

В деталях

Цена фиксирована, прогнозируется стабильный рост в долгосрочной перспективе. Сеть магазинов Fix Price специализируется на продаже непродовольственных товаров (72% выручки в 2022 году). Цены устанавливаются на небольшом числе уровней с целью предложить покупателям самые низкие цены на рынке.

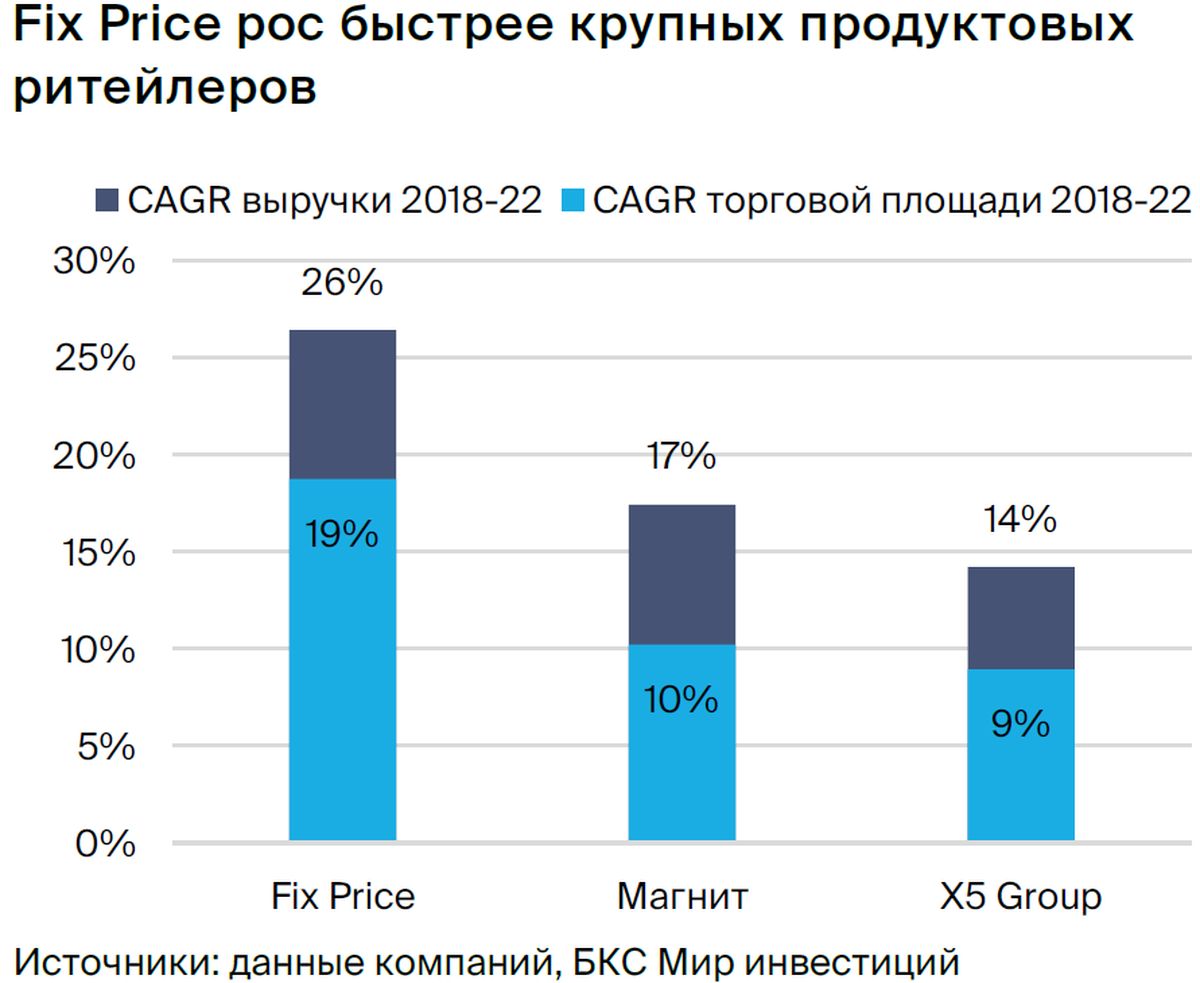

Fix Price традиционно показывал более высокие темпы роста выручки, чем розничный рынок России: средний годовой рост с 2019 по 2022 год составил 26%, в то время как на рынке этот показатель был 8%. Такой результат достигнут за счёт активного развития торговых площадей.

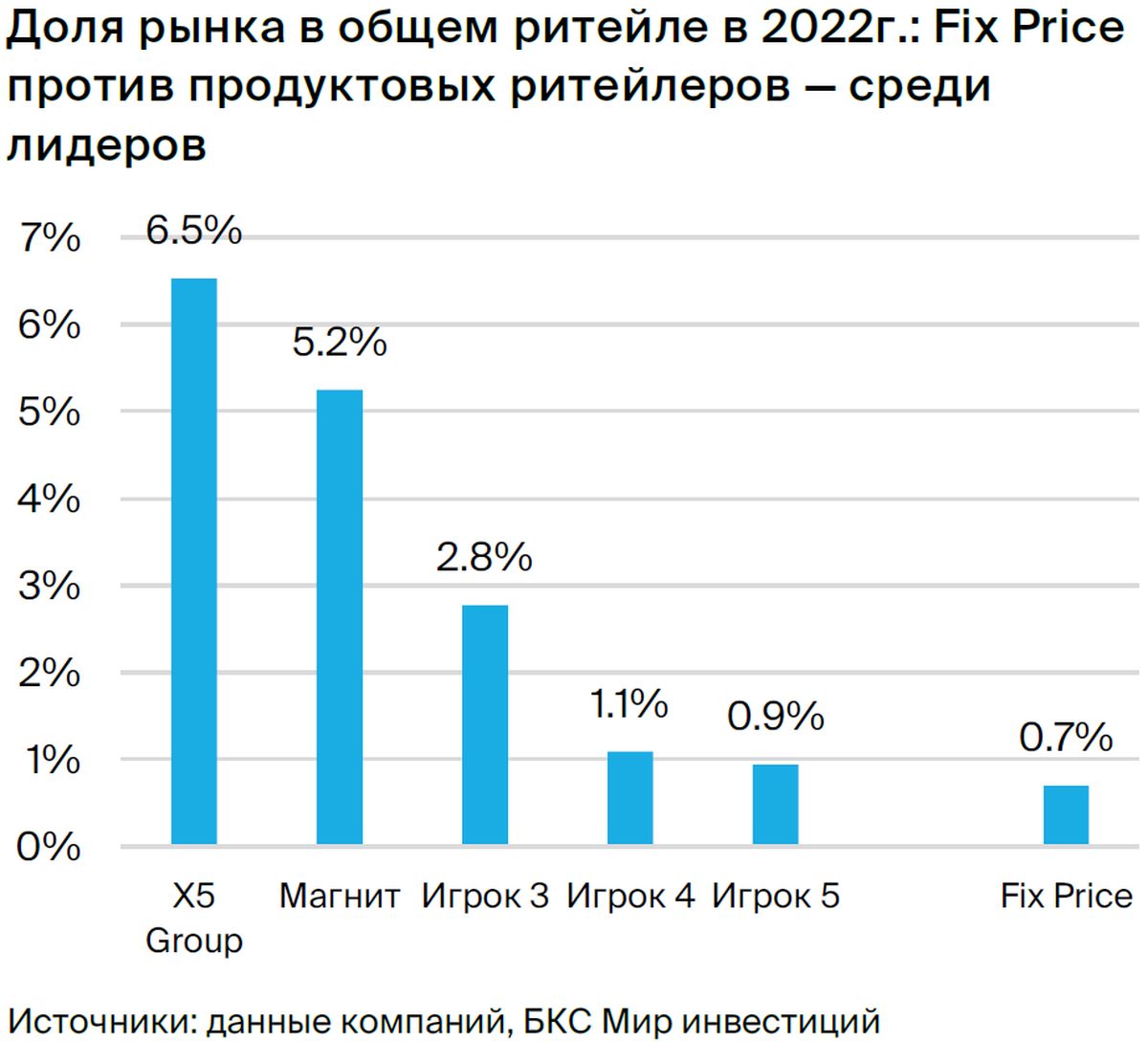

Мы считаем, что Fix Price продолжит увеличивать свою долю рынка (0,7% в 2022 году).

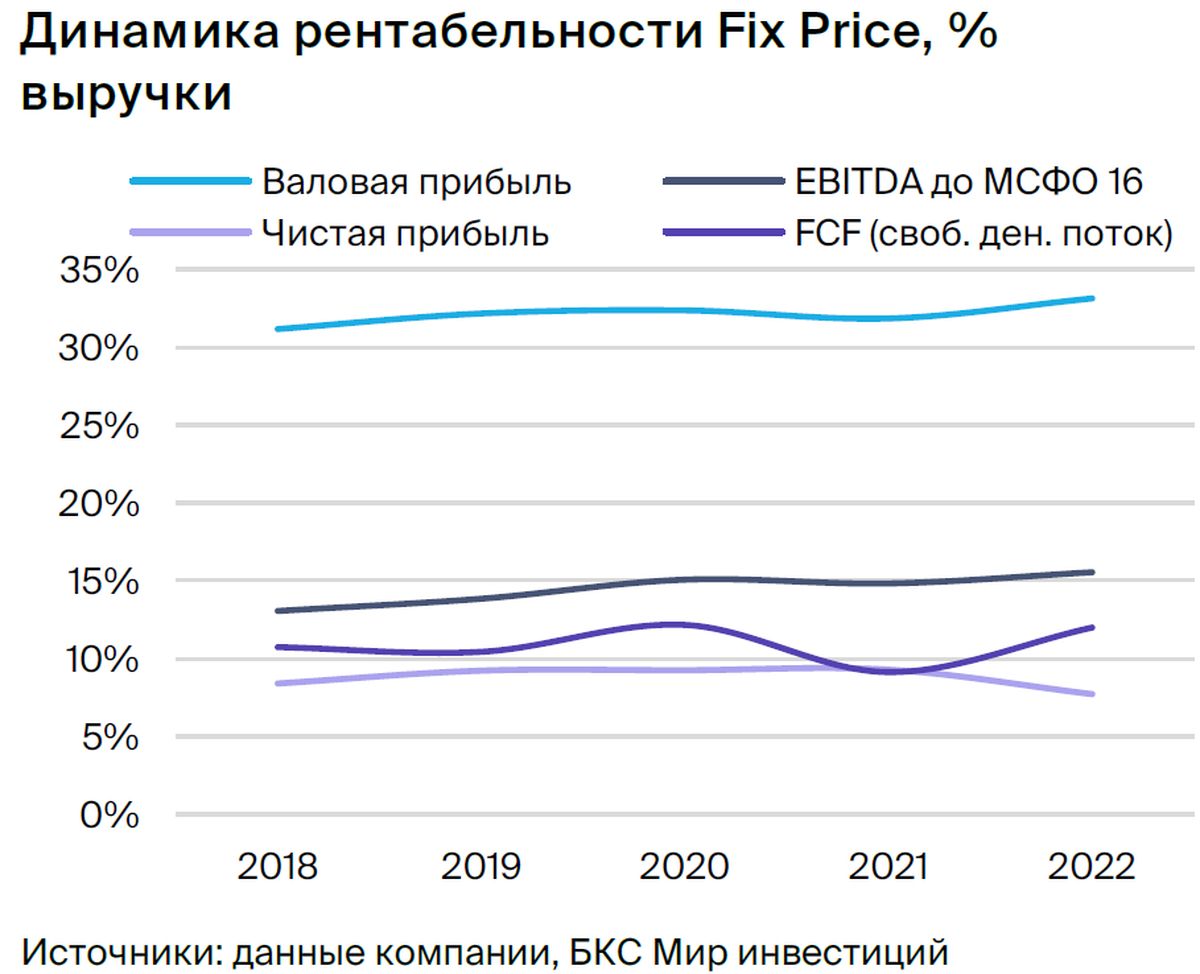

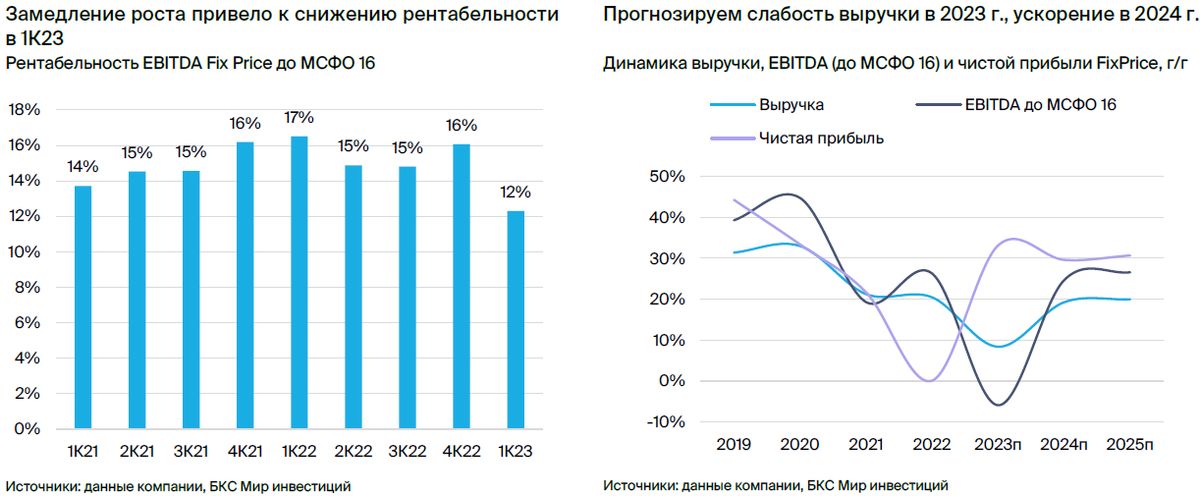

Fix Price традиционно демонстрировал высокую прибыльность: в 2022 году 15,5% по EBITDA (до МСФО 16), 9% по чистой прибыли и свободный денежный поток на уровне 13% выручки. По нашему мнению, факторы высокой прибыльности сохранятся, однако ожидается снижение рентабельности в 2023 году.

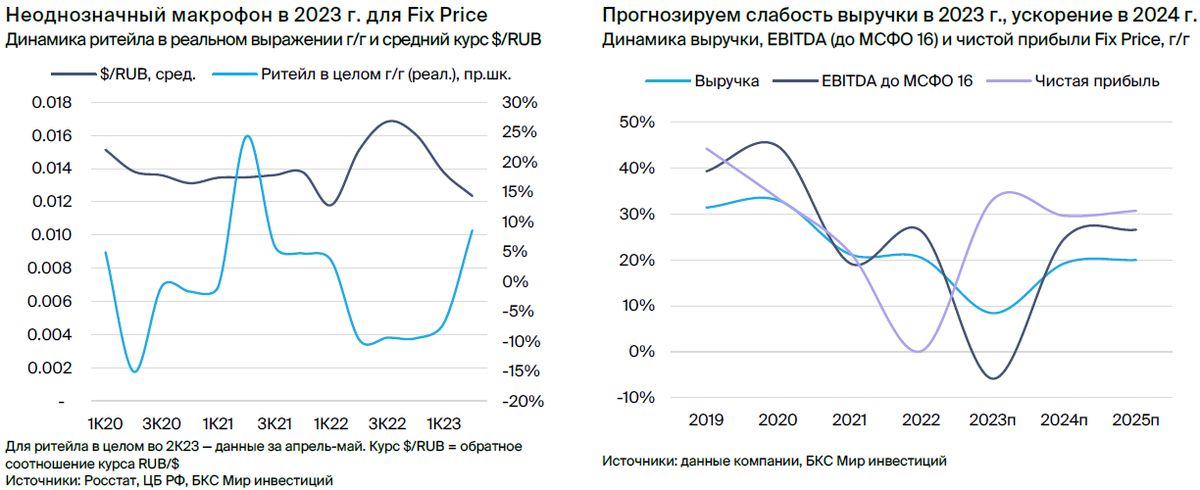

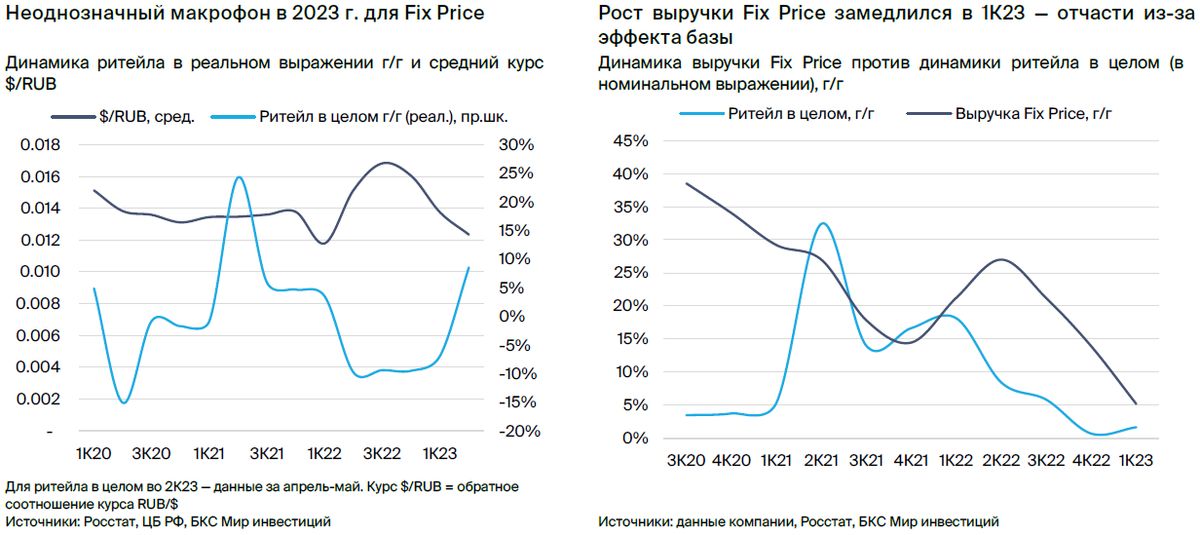

В 2023 году ожидаются неблагоприятные показатели в сфере макроэкономики и валютного курса. В апреле-мае розничная торговля России снова росла по сравнению с прошлым годом, что благоприятно для Fix Price. Но в 2023 году рост и прибыль могут снизиться из-за высокой базы сравнения за первое полугодие и ослабления рубля.

Потенциальное снижение импортируемых товаров может негативно отразиться на прибыльности, поскольку доля таких товаров в розничной выручке Fix Price в 2022 году составила 24%. Предполагается замедление роста выручки до 8% и уменьшение EBITDA на 6% в 2023 году (по МСФО 16). В 2024 году, исходя из прогнозов макроэкономистов БКС, ожидается ускорение роста выручки до 19%.

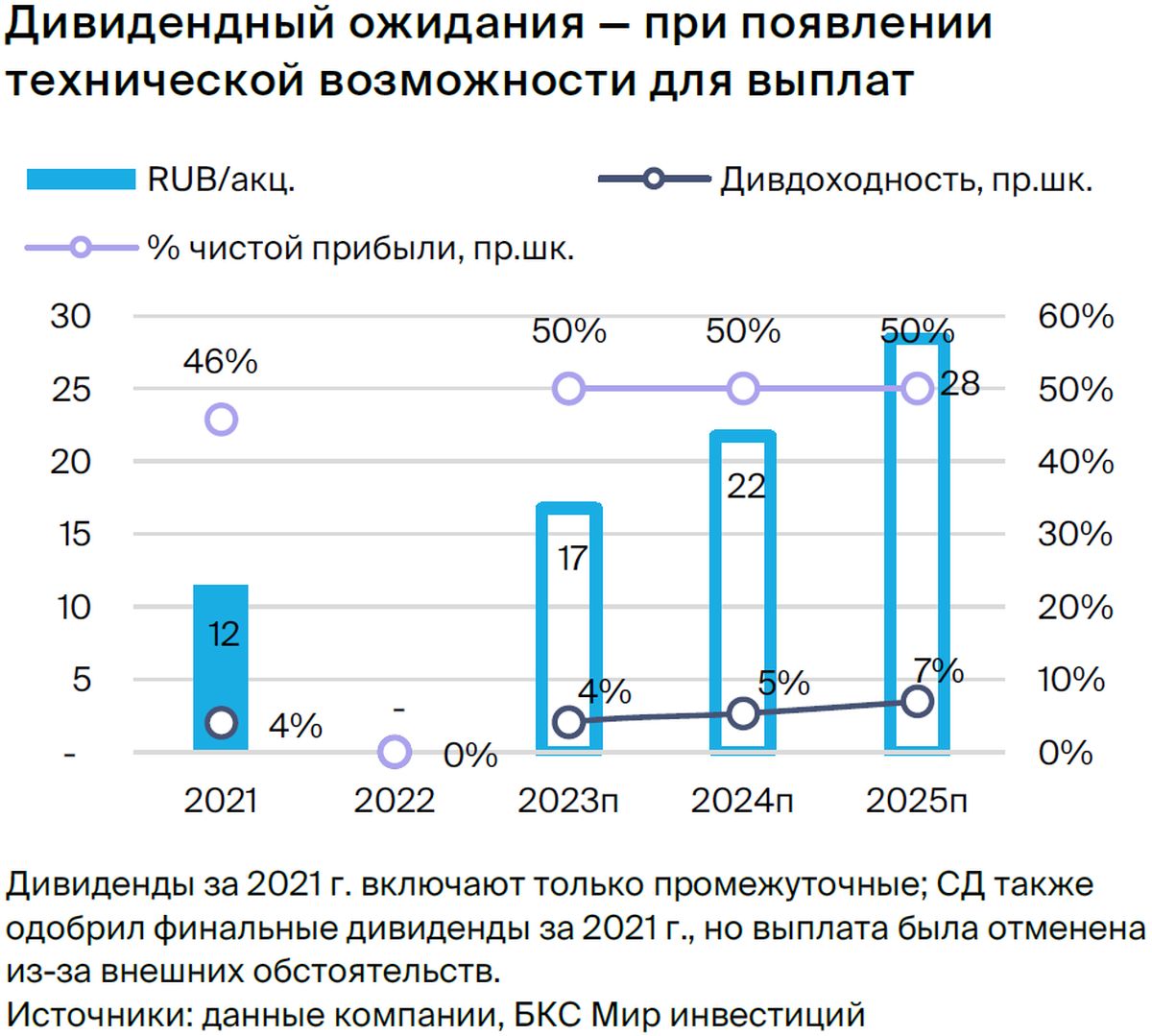

Возможные доходы от редомициляции и выплаты дивидендов могут быть положительным фактором. Fix Price, зарегистрированная на Кипре, прервала выплату дивидендов в 2022 году. Компания не объявляла о планах пересмотра юрисдикции. Новые поправки в российском законодательстве могут ускорить такой переход.

Изменение прописки может иметь разные последствия для инвесторов, но для бумаг МосБиржи позитив вероятнее: Fix Price сможет возобновить выплату дивидендов (по оценкам, коэффициент выплат в 50–100% от чистой прибыли 2023 года соответствует доходности в 4–8%).

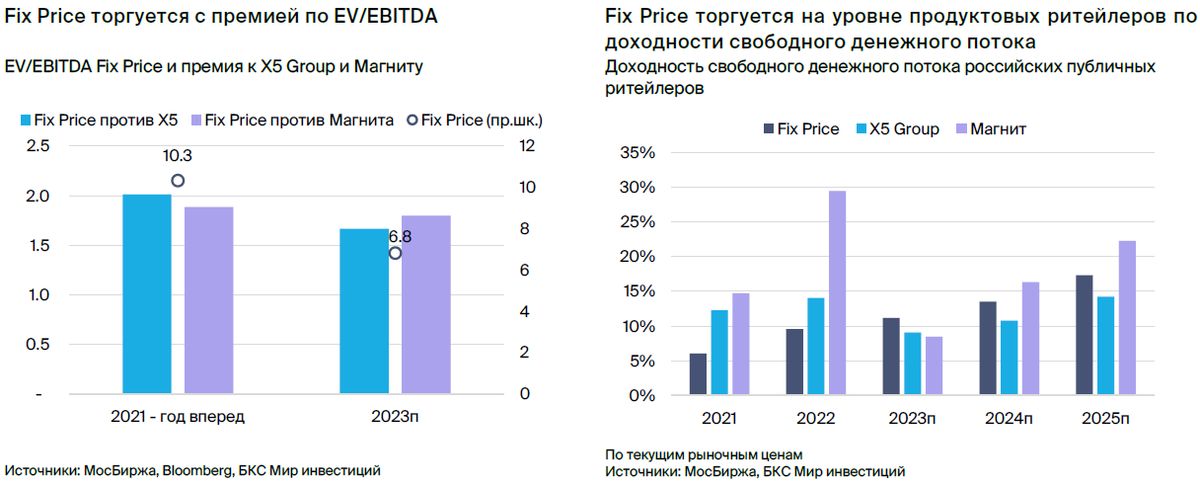

Оценка — начинаем покрытие, «Держать».Начинаем анализировать Fix Price с рекомендацией «Держать» (избыточная доходность – 1%), целевая цена по модели дисконтированных денежных потоков – 510 руб. за ДР. Fix Price торгуется с премией к продовольственным ритейлерам РФ по EV/EBITDA (6,8х против 3,8–4,1х у X5 Group и Магнита), что характерно для истории торговли.

Это справедливо, учитывая более высокий потенциал роста и получения прибыли — акции Fix Price торгуются со средней доходностью свободного денежного потока (11% в 2023 г.), сравнимой с аналогами.

Основные позитивные риски для акций на Мосбирже — возобновление дивидендов и перерегистрация компании.

Инвестиционная история — ключевые графики

Инвестиционный кейс сектора

Розничная торговля снова развивается, магазинам с невысокими ценами удаётся преуспеть.

В розничной отрасли России наблюдается возврат к росту объемов продаж. Такое развитие событий способно оказать поддержку продавцам, в частности, крупным компаниям, работающим в низком ценовом диапазоне.

В розничной торговле России в апреле-мае рост составил 9% по сравнению с аналогичным периодом прошлого года, тогда как во втором квартале 2022 года – первом квартале 2023 года наблюдался спад на 7-10%. (Росстат)

Потребители в России чувствительны к ценам (Nielsen IQ). Форматы с низкими ценами поглощают долю рынка (INFOLine).

Крупные участники рынка смогут увеличивать свою долю за счёт достижения масштабов производства.

В 2022 году доля онлайн-торговли увеличилась на два процентных пункта и составила 12 процентов (АКИТ). Для розничных продавцов риски стратегического характера зависят от сферы деятельности.

Катализаторы и риски для инвестиционного кейса

[+/-]Изменения темпа роста ВВП и доходов населения не соответствуют прогнозам (2023 год и последующие годы). вероятность — средняя; влияние — среднее

[+/–]Регулирование, влияющее на темпы роста (2023 г. и далее). вероятность — средняя; влияние — среднее

Инвестиционный кейс компании

Роскошный прогноз на будущее, непредсказуемый 2023 год, рекомендация «Сохранить».

Рекомендация по компании Fix Price – «Держать» с целевой ценой на 12 месяцев вперед на уровне 510 руб. за ДР (избыточная доходность 1%). У компании привлекательные долгосрочные перспективы роста, но в 2023 году ожидаем смешанных результатов как по росту, так и по рентабельности.

Fix Price — необычный для российского рынка формат магазинов с фиксированными ценами, преимущественно на непищевые товары.

С 2019 по 2022 год Fix Price показывал больший рост выручки, чем розничная торговля России в целом: +26% против +8%.

Ожидается, что компания увеличит свою долю рынка (0,7% в 2022 году).

Фикс Прайс демонстрирует высокий уровень прибыльности, который сохраняется на стабильном уровне.

Темпы роста выручки и рентабельность в 2023 году, по нашему мнению, останутся невысокими из-за макроэкономической ситуации и колебаний курса валют.

Рост может быть обусловлен возможностью возвращения капитала и выплатой дивидендов.

• Оценка: 2023 EV/EBITDA 6,8x, доходность FCF 11% — «Держать».

Отчеты о катализаторах будут опубликованы в первом полугодии 2023 года по МСФО (7 сентября) и в третьем квартале 2023 года по МСФО (26–27 октября).

Опасности: глобальные экономические показатели, колебания курса валют, нормативные акты.

Катализаторы и риски для инвестиционного кейса

[+/-]Сравнение макроэкономических показателей и валютного курса с прогнозами (2023 год и последующие периоды). вероятность — средняя; влияние — среднее

[+/–]Регулирование, которое может как стимулировать, так и сдерживать рост (с 2023 года). вероятность — средняя; влияние — среднее

[+]Элиминирование барьеров для распределения дивидендов в течение следующего года. вероятность — средняя; влияние — среднее

[–]Стратегические угрозы, связанные с увеличением доли электронной коммерции (с 2023 года). вероятность — средняя; влияние — среднее

БКС придерживается более сдержанной оценки, чем общепринятая.

Ожидаем неоднозначных результатов за 2023 год, учитывая высокую базу сравнения первого полугодия 2023 года и предполагаемое негативное влияние ослабления рубля. Тем не менее, прогнозируем ускорение роста в 2024 году.

Наши прогнозы на 2023 год ниже, чем мнение Санкт-Петербургской Международной Товарно-сырьевой Биржи (СПбМТСБ), а расхождение по 2024 году менее заметно. Наш нейтральный взгляд на ценные бумаги более сдержан, чем консенсус СПбМТСБ (чаще встречается рекомендация «Покупать»).

Оценка — начинаем покрытие, «Держать»

Начинаем покрытие компании Fix Price рекомендацией «Держать» (избыточная доходность 1%) и целевой ценой по модели дисконтированных денежных потоков 510 руб. за ДР. Перспективы долгосрочного роста привлекательны, ожидаем смешанных результатов в 2023 году как с точки зрения роста, так и рентабельности.

Расчеты фиксированной цены исторически оцениваются с премией к российским продовольственным ритейлерам по мультипликатору EV/EBITDA. Это обосновано более высокими прогнозными темпами роста и формирования денежных средств — Fix Price торгуется на уровне аналогов по доходности свободного денежного потока.

Мультипликатор EV/EBITDA для Fix Price в 2023 году составляет 6,8х, в то время как у X5 Group и Магнита он равен 3,8–4,1х при прогнозируемых темпах роста EBITDA (CAGR) в период 2024–2025 гг. по МСФО-16 на уровне 24% и 14–17%. Это означает, что мультипликатор Fix Price на 1,7–1,8 раза превышает показатель у аналогов. В 2021 году коэффициент был в среднем немного выше (1,9–2,0x).

Ожидаемая доходность свободного денежного потока Fix Price в 2023 году составляет 11%, что выше, чем у X5 Group (8–9%) и Магнита (8–9%).

Рост мультипликаторов Fix Price и похожих компаний в сфере продуктового ритейла может быть вызван возобновлением дивидендных выплат. Новая информация по этому вопросу может указывать на возможность увеличения справедливых мультипликаторов.

Обзор компании — уникальный формат в РФ

В основном непродовольственный офлайн.«Фикс Прайс» — сеть магазинов с разнообразным товарами по низким фиксированным ценам. Основную часть ассортимента составляют не скоропортящиеся и непродовольственные товары: в 2022 году на продукты питания приходилось 28% выручки, на уходовые товары (средства гигиены и бытовая химия) — 26%, прочие непродовольственные (декор для дома, товары для ремонта и пр.) — 46%.

Система формирования цен и тип магазинов в России обладают высокой степенью индивидуализации. В Fix Price ассортимент товаров представлен небольшим количеством ценовых категорий (максимум — 349 рублей). Большая часть розничных продаж приходится на товары стоимостью до 99 рублей (60% в первом квартале 2023 года). Сеть стремится предлагать самый доступный вариант на рынке, даже по сравнению с онлайн-платформами.

«ФиксПрайс» появился в 2007 году, и несмотря на выход конкурентов с похожим принципом «магазинов фиксированных цен», на данный момент в России нет других заметных участников данного сегмента. Кажется, бизнес-модель непросто воспроизвести: она нуждается как минимум в точном прогнозировании и сопряжена с рисками обращения капитала, подобно любому бизнесу без товаров массового спроса.

Магазины Fix Price, как правило, занимают площадь около 220 квадратных метров, тогда как магазины сети X5 Group и «Магнит» имеют площадь примерно от 350 до 390 квадратных метров. В ассортименте товаров Fix Price представлено сравнительно немного наименований – около 2 тысяч против 4–6 тысяч в магазинах X5 Group и «Магнита».

Одной из ключевых особенностей бизнес-модели Fix Price является постоянное обновление ассортимента: большая его часть (67% розничных продаж в 2022 году) меняется, и компания традиционно добавляла в среднем 40–60 новых наименований еженедельно для поддержания покупательского потока. Кроме того, Fix Price тесно сотрудничает с поставщиками, чтобы гарантировать качество, разнообразие и доступные цены, а это сотрудничество включает собственные торговые марки, производимые на мощностях сторонних предприятий.

Фикс Прайс сконцентрирован в России, где находится подавляющее большинство его магазинов – 90%. В 2022 году Россия генерировала 94% выручки компании. Небольшое присутствие Fix Price также имеется в странах бывшего СССР, преимущественно в Беларуси и Казахстане.

Fix Price — российская сеть магазинов непищевых товаров. С 2018 по 2022 год розничный рынок России вырос на среднем показателе 8% в номинальном выражении, или 0,4% в реальном (2,3% без учета падения в 2022 году). Рост обусловлен увеличением реального ВВП: средний показатель за период с 2018 по 2022 год составил 0,9%, а без учета 2022 года — 1,6%. Непродовольственный рынок был более волатильным по сравнению с продовольственным: -11%/+13% в год в реальном выражении против —2%/+3% в продовольствии. В годы роста реального ВВП непродовольственный сегмент опережал продуктовый, а в периоды снижения отставал.

Fix Price входит в число ведущих розничных сетей России. В 2022 году доля компании на российском розничном рынке составляла около 0,7% по оценке нашей компании и более 90% сегмента товаров разнообразного ассортимента по доступным ценам (INFOLine). По итогам 2022 года у компании было 5,7 тысячи магазинов, в основном управляемых собственниками (площади сдаются в аренду), а также частично работающих по франшизе (11% в 2022 году), из которых 5,1 тысячи магазинов находились под управлением компании в России.

Актуальное онлайн-присутствие ограничено. Fix Price представлен и в интернете — есть собственный сайт и приложение, а также партнерство с компаниями в сфере интернет-торговли и логистики, включающее доставку до двери и самовывоз из магазинов компании. Число онлайн-заказов Fix Price выросло в 2,3 раза в 2022 году до более чем миллиона, но по нашей оценке, на онлайн-продажи приходилось менее 1% выручки Fix Price в 2022 году.

Вне зависимости от импорта всё меньше. Большинство товаров покупают внутри страны — 76% выручки в 2022 году. Доля прямого импорта при этом значительна (24%), но и её уменьшение продолжается (в 2021 году составляла 28%, около 50% в 2014 году).

Заманчивый потенциал развития и прибыльности в долгосрочной перспективе.

Fix Price наращивает долю рынка.Выручка Fix Price динамично росла: за период с 2018 по 2022 год темп прироста составил 26%, в то время как показатель торговых площадей увеличился на 19%. В целом розничный рынок РФ демонстрировал рост на 8%. С 0,4% в 2018 году доля Fix Price на рынке достигла 0,7% к 2022 году.

В России покупатели всегда обращали внимание на цены, а в 2022 году эта чувствительность усилилась, как показывают данные Fix Price и X5 Group. Это вместе с тенденцией к объединению рынка создает возможности для увеличения доли компании в розничной продаже товаров в России в долгосрочной перспективе.

Выручка компании зависит от состояния экономики и противоэпидемических мер. Fix Price предлагает широкий выбор товаров, как продовольственных, так и непродовольственных, относящихся ко второстепенным потребностям. В условиях негативной экономической обстановки это может оказывать негативное влияние на деятельность компании.

Компания, специализирующаяся преимущественно на непродовольственных товарах, ранее столкнулась с обязательной приостановкой работы магазинов из-за эпидемиологических ограничений (в 2021 году это коснулось 10% торговых точек).

Финансовая модель Fix Price характеризуется высокой прибыльностью и эффективным управлением денежными потоками. С 2018 по 2022 год компания демонстрировала рентабельность по EBITDA на уровне 13–15,5% (до МСФО 16) и рентабельность чистой прибыли 8–9%, сохраняя при этом эффективность роста торговых площадей. Уровень денежного потока также впечатляет: 9–12% от выручки в период с 2018 по 2022 год (12% в 2022 году), при инвестиционных расходах на уровне 3–4% от выручки.

Благодаря устойчивому формированию денежного потока, Fix Price к концу 2022 года имела небольшую положительную разницу собственных средств по стандарту МСФО 16 и показатель чистый долг/EBITDA равный 0,2.

Сравнивая с розничными сетями продуктов питания, наблюдается более высокий уровень роста, прибыльности и рисков.

Модель бизнеса Fix Price по сравнению с X5 Group и Магнитом отличается более высоким ростом, рентабельностью и рисками.

Fix Price значительно уступает X5 Group и Магниту по объёмам выручки в 2022 году.

Fix Price в период с 2019 по 2022 год увеличивал свои обороты быстрее, чем X5 Group и Магнит, благодаря более активному расширению торговых площадей. Выручка Fix Price за этот период росла на средний показатель в 26%, в то время как у X5 Group и Магнита – на 14–17%. Fix Price увеличивал торговые площади на 19% против 9–10% у конкурентов.

Fix Price демонстрирует более высокую рентабельность и денежный поток. В 2022 году рентабельность EBITDA по МСФО 16 Fix Price составила 15,5%, в то время как у X5 Group и Магнита – 6,9–7,2%. Это объясняется разницей в валовой рентабельности (33% против 23–24%). По нашим оценкам, свободный денежный поток в процентах от выручки также был выше: 12% против 3–5%.

Различия в товарном разнообразии, частично объясняют данный факт. X5 Group и Магнит предлагают в основном потребительские товары ежедневного спроса с большей коммодитизацией по сравнению с непродовольственным ассортиментом Fix Price и более частыми покупками.

Fix Price, будучи непродовольственным ритейлером, демонстрирует более высокую подверженность рискам оборота капитала. По нашим оценкам, среднее число дней обращения запасов у Fix Price составляло 65–80 против 34–35 и 45–59 у X5 Group и Магнита соответственно в период с 2019 по 2022 год. Более высокий риск неликвидности ассортимента обусловлен более низкой коммодитизацией непродовольственных товаров компании по сравнению с продовольственными товарами повседневного спроса.

Неоднозначные ожидания на 2023 г., вероятно восстановление в 2024 г.

В будущем Fix Price ждёт успех благодаря уникальному масштабируемому формату, доступным ценам и тесном взаимодействии с поставщиками. В долгосрочной перспективе компанию могут осложнить риски, связанные с развитием электронной торговли в России.

Глобальный опыт не указывает на то, что этот риск велик в среднесрочной перспективе (например, статистика о магазинах fixed-price в США, где доля электронной коммерции больше, чем в России).

В текущем году макроэкономическая обстановка улучшается, что должно способствовать спросу на непродовольственные товары Fix Price. Рост валового внутреннего продукта обнадеживает, учитывая увеличение потребительских расходов в первом полугодии 2023 года. Помимо этого, с апреля по май наблюдается рост розничной торговли в реальном выражении год к году (+9%) после снижения на 7–10% во втором квартале 2022 года – первом квартале 2023 года.

Также обратим внимание на ряд факторов, которые могут оказывать отрицательное влияние на финансовые показатели в 2023 году.

• В первом полугодии 2022 года высокий уровень базы был обусловлен запасами некоторых видов товаров со стороны покупателей. Такой тренд негативно отразится на сравнении годовых показателей как в первом полугодии 2023 года, так и за весь 2023 год. Например, в первом квартале 2023 года Fix Price продемонстрировал замедление роста выручки до 5% г/г с 20% в 2022 году, что, по нашему мнению, отчасти связано с высокой базой сравнения.

• Ослабление рубля.С начала года курс рубля упал против доллара на 28%. Эксперты по макроэкономике прогнозируют снижение среднего курса рубля против доллара на 18% по сравнению с прошлым годом в 2023 году, тогда как в 2022 году наблюдалось укрепление на 8%. В 2022 году 24% выручки розничной сети Fix Price было получено за счёт импортного товара, поэтому ослабление рубля может негативно повлиять на прибыль в 2023 году.

В текущем году предвидим замедление прироста выручки Fix Price до 8%, с ускорением во II полугодии по сравнению с I. Учитывая негативное воздействие ослабления рубля на прибыльность, в этом году ожидаем снижение EBITDA до МСФО 16 на 6% (на 3% по МСФО 16). В следующем году, исходя из прогнозов команды макроэкономистов, ожидаем ускорение роста выручки до 19%.

Корпоративное управление, дивиденды

Открытость финансовой информации и корпоративное управление Fix Price, по нашему мнению, достаточно развиты. Основным вопросом в плане управления является зарубежная регистрация компании. Предполагаем, что этот вопрос будет урегулирован в течение 12 месяцев. Результат для акционеров определится сценарием редомициляции, которая может привести к возобновлению выплат дивидендов.

• Ключевые акционеры — учредители.По данным Fix Price, к концу I полугодия 2023 года 71% акционерного капитала принадлежало учредителям компании, 27% — свободной продаже. Сергей Ломакин и Артем Хачатрян, как указывалось ранее, являются учредителями и владеют почти равными долями.

• Регистрация на Кипре; перспективы редомициляции.Компания Fix Price зарегистрирована на Кипре. Депозитарные расписки компании торгуются на Московской бирже (среднедневной объем торгов за три месяца — 2 миллиона долларов). У компании также есть листинг на Лондонской фондовой бирже, но торги бумагами на площадке приостановлены с марта 2022 года.

Компания не раскрыла планов перевода регистрации на российскую или любую другую дружественную/нейтральную юрисдикцию. Стоит отметить два новых закона РФ: один разрешает заинтересованным компаниям переехать в Россию, другой фактически предусматривает автоматическое перемещение некоторых компаний в Россию (не ясно, подпадает ли под это правило).

Fix Price).

В случае переезда компании в течение года после последнего закона или по собственной инициативе, ожидаемый эффект будет определяться конкретным развитием событий.

• Политика дивидендов пока не применяется. В сентябре Fix Price временно приостановила дивидендную политику из-за технических сложностей с выплатой дивидендов. Изначально планировалось выплачивать не менее 50% чистой прибыли по МСФО раз в полгода при сохранении консервативной долговой нагрузки (чистый коэффициент долговой нагрузки по МСФО 16 ниже 1,0x).

Возобновление дивидендных выплат при уровне в 50% от чистой прибыли позволит предложить дивидендную доходность 4% в 2023 году. Учитывая почти нулевой чистый долг по МСФО 16 на конец 2022 года, выплата может быть увеличена.

• Информация предоставляется полно. Некоторые компании в России сократили публичную информацию о финансах и своей деятельности с 2022 года, но Fix Price этого не сделала.

БКС Мир инвестиций