Рекомендации и цели для Fix Price по данным аналитиков БКС

Рекомендация по Fix Price – «Держать» с целевой ценой на депозитарную расписку через 12 месяцев на уровне 510 руб. (избыточная доходность 1%). У компании есть привлекательные долгосрочные перспективы роста, но в 2023 году прогнозируются смешанные результаты как по росту, так и по рентабельности.

Главное

Fix Price — это необычный для России формат магазинов с фиксированными ценами, специализирующийся на товарах, не являющихся продуктами питания.

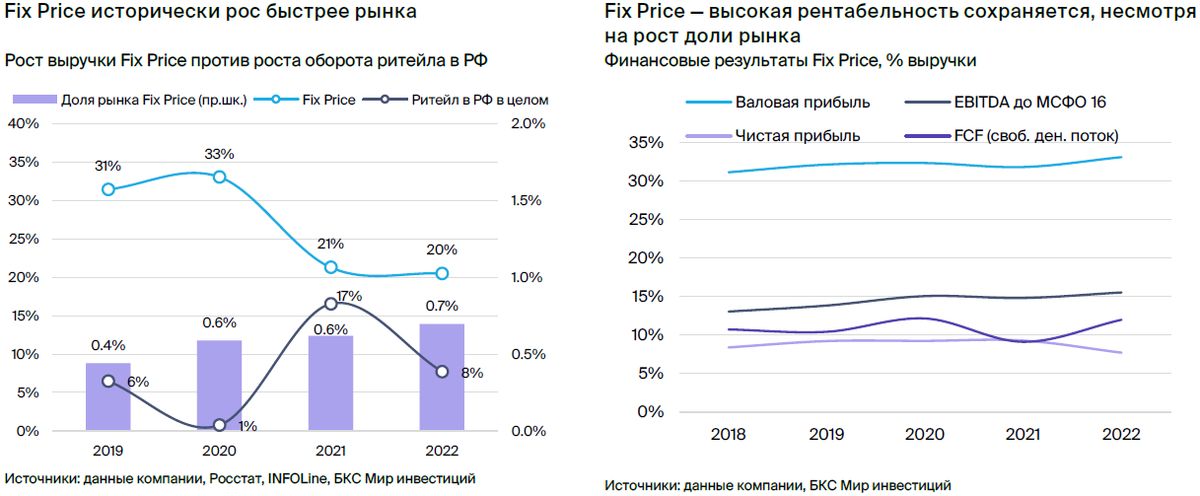

С 2019 по 2022 год Fix Price показывал больший рост выручки, чем российский розничный сектор (+26% против +8%).

Компания продолжится увеличивать свою долю рынка (0,7% в 2022 г.).

Сеть магазинов Fix Price демонстрирует стабильно высокий уровень доходности.

В текущем году ожидается медленный рост доходов и снижение прибыли из-за внешнеэкономической обстановки и колебаний обменного курса.

Рост зависит от возможности возвращения капитала и выплаты дивидендов.

• Оценка: 2023 EV/EBITDA 6,8x, доходность FCF 11% — «Держать».

Публикация отчётов о катализаторах: первое полугодие 2023 года по МСФО (7 сентября), третий квартал 2023 года по МСФО (26-27 октября).

Опасности связаны с макроэкономическими факторами, колебаниями курса валют и нормативно-правовыми актами.

В деталях

Стабильная стоимость, внушительные прогнозы увеличения прибыли на длительный срок. Fix Price — это сеть магазинов, где больше всего непродовольственных товаров (72% продаж в 2022 году). Цены устанавливаются на несколько уровней, чтобы предложить покупателям самые низкие цены.

В прошлом рост выручки Fix Price был выше, чем у розничного рынка России — средний годовой темп роста с 2019 по 2022 год составлял 26%, а не 8%. Это удалось благодаря активному увеличению торговых площадей. Предполагается, что Fix Price будет и далее увеличивать свою долю рынка (0,7% в 2022 году).

Fix Price традиционно демонстрировал высокую прибыльность: в 2022 году 15,5% по EBITDA (до МСФО 16), 9% по чистой прибыли и свободный денежный поток на уровне 13% выручки. По нашим оценкам, факторы высокого уровня прибыльности сохранятся, но в 2023 году ожидается снижение показателей profitability.

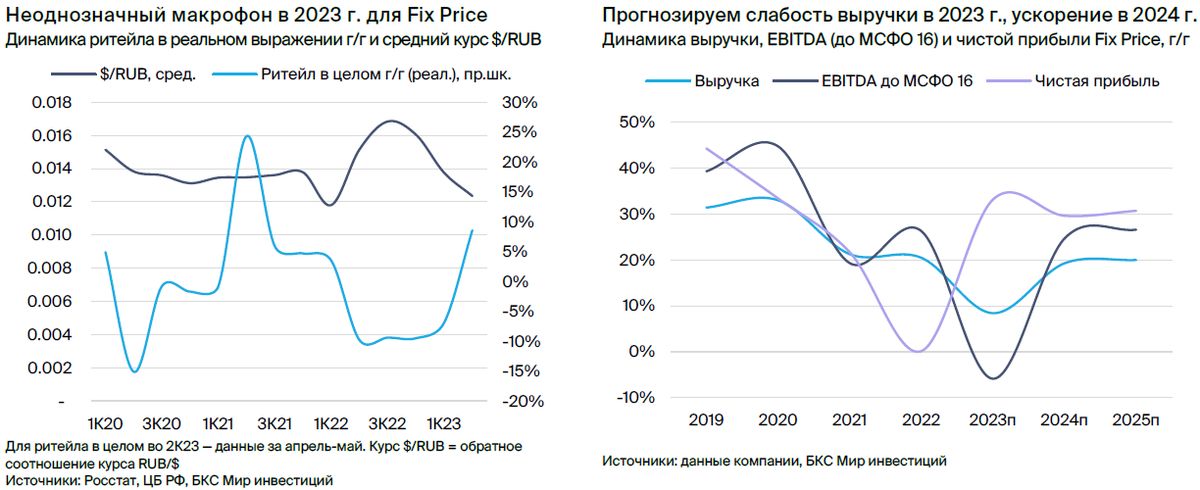

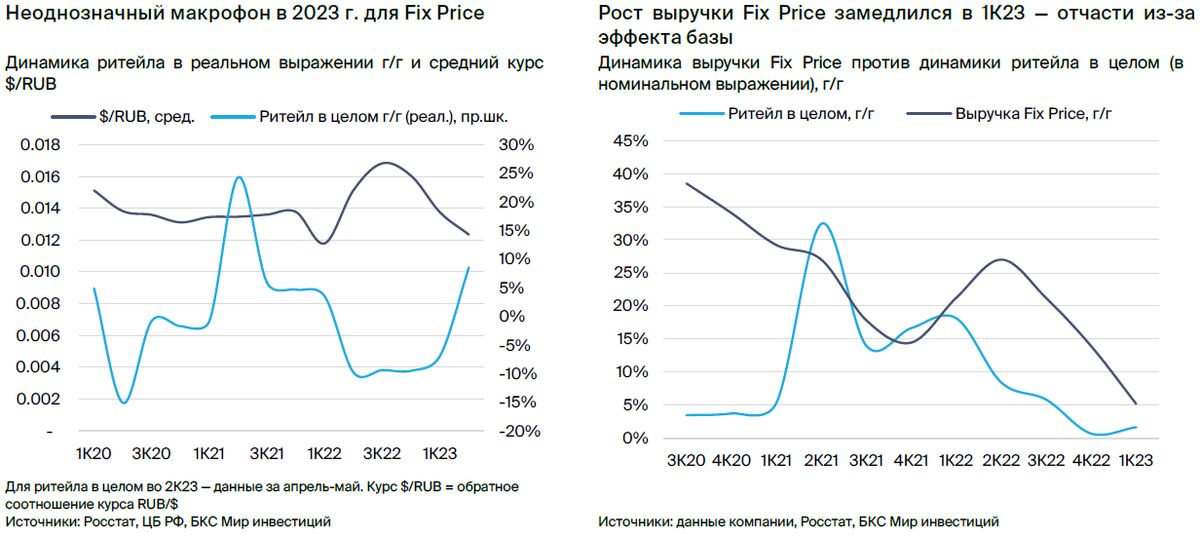

В 2023 году прогнозируются невысокие показатели по макроэкономике и курсу валют. В апреле-мае розничная торговля в России показала реальный рост год к году, что положительно сказывается на Fix Price. Однако ряд факторов может негативно повлиять на рост и рентабельность компании в 2023 году: высокая база сравнения за первое полугодие 2023 года и ослабление рубля с начала года.

Последнее может отрицательно повлиять на прибыльность, так как доля импортных товаров в розничных продажах Fix Price в 2022 году составила 24%. Предполагается замедление прироста выручки до 8% и уменьшение EBITDA на 6% в 2023 году (по МСФО 16). В 2024 году, исходя из прогнозов макроэкономистов БКС, ожидается ускорение роста выручки до 19%.

Переезд компании и выплаты дивидендов могут стать положительным фактором. Fix Price зарегистрирована на Кипре и из-за этого приостановила выплату дивидендов в 2022 году. Компания пока не заявляла о планах пересмотра юрисдикции. Но новые поправки в российском законодательстве могут ускорить этот процесс.

Изменение места жительства может повлиять на инвесторов по-разному, но для бумаг МосБиржи положительные исходы маловероятны: возможность возобновления выплаты дивидендов Fix Price (по нашим оценкам, коэффициент выплат в 50–100% от чистой прибыли за 2023 г. соответствует доходности в 4–8%).

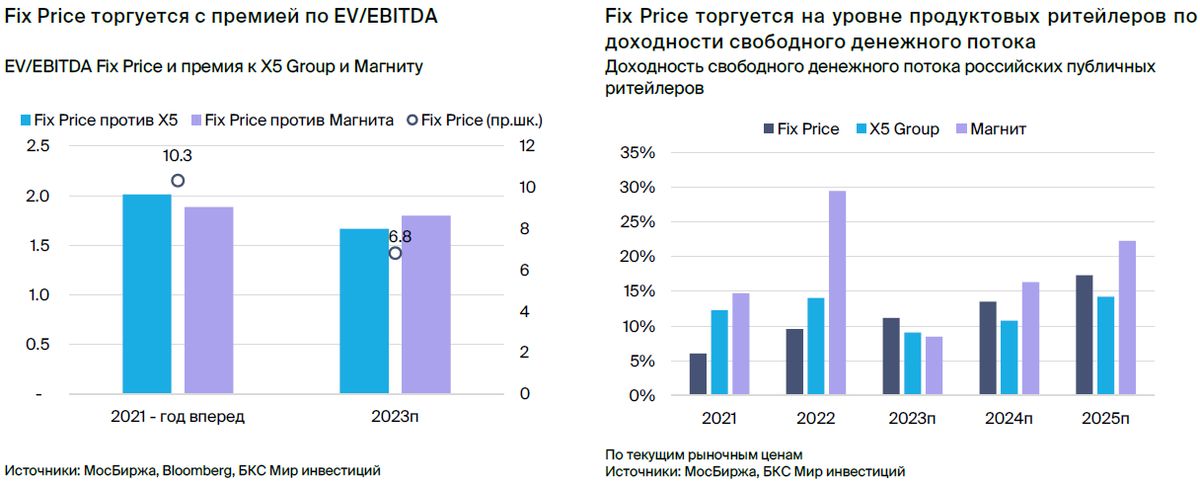

Оценка — начинаем покрытие, «Держать».С рекомендацией «Держать» (избыточная доходность — 1%) и целевой ценой по модели дисконтированных денежных потоков в 510 руб. за ДР начинаем покрытие Fix Price. Fix Price торгуется с премией к продовольственным ритейлерам РФ по EV/EBITDA (6,8х против 3,8–4,1х у X5 Group и Магнита), как и в истории.

Такое мнение справедливо, учитывая более высокий потенциал роста и создания денежного потока: Fix Price по доходности свободного денежного потока (11% в 2023 году) торгуется примерно наравне с аналогами. К позитивным факторам для акций на Мосбирже относятся возобновление выплаты дивидендов и перерегистрация компании.

Инвестиционная история — ключевые графики

Инвестиционный кейс сектора

Розничная торговля снова демонстрирует рост, а магазинам с невысокими ценами удается превзойти конкурентов.

Российский розничный рынок начинает расти в реальных показателях. Такая тенденция может помочь торговым компаниям, особенно крупным участникам рынка с низкими ценами.

В мае российский розничный рынок показал рост на 9 процентов год к году по сравнению с минусом 7-10 процентов в период с второго квартала 2022 года по первый квартал 2023 года, согласно данным Росстата.

Российские покупатели крайне чувствительны к ценам (Nielsen IQ). Предложения с низкой ценой конкурируют за долю рынка (INFOLine), например, в сфере продуктов питания.

Крупные участники рынка смогут увеличить свою долю благодаря выгодам от масштаба.

В 2022 году доля электронной торговли увеличилась на 2 процентных пункта и достигла 12% (АКИТ). У оффлайн-игроков есть стратегические риски, которые зависят от сегмента рынка.

Катализаторы и риски для инвестиционного кейса

[+/-]Изменения темпов роста ВВП и доходов граждан не соответствуют прогнозам (2023 год и последующие периоды). вероятность — средняя; влияние — среднее

[+/–]Регулирование, влияющее на темпы роста, с 2023 года и позже. вероятность — средняя; влияние — среднее

Инвестиционный кейс компании

Уверенное будущее, непростой текущий год, советую удерживать инвестиции.

С рекомендацией «Держать» и целевой ценой на 12 месяцев вперед на уровне 510 руб. за ДР (избыточная доходность 1%) начинается покрытие компании Fix Price. У компании, по нашему мнению, привлекательные долгосрочные перспективы роста, но в 2023 году ожидаем смешанные результаты с точки зрения роста и рентабельности.

Fix Price — это редкая для России торговая модель с фиксированными ценами, преимущественно представленная товарами непродовольственного назначения.

С 2019 по 2022 год выручка Fix Price увеличилась на 26%, в то время как у ритейла России — на 8%.

Ожидается, что компания будет увеличивать свою рыночную долю (0,7% в 2022 году).

Fix Price демонстрирует стабильно высокую прибыльность.

В 2023 году, как мы считаем, рост доходов и прибыльность останутся низкими из-за текущей экономической ситуации и колебаний курса валют.

Рост может быть обусловлен возможностями возвращения активов и выплатами дивидендов.

• Оценка: 2023 EV/EBITDA 6,8x, доходность FCF 11% — «Держать».

Информация о катализаторах доступна за первое полугодие 2023 года по МСФО (7 сентября) и за третий квартал 2023 года по МСФО (26-27 октября).

Опасности: макроэкономические факторы, валютный курс, нормативная база.

Катализаторы и риски для инвестиционного кейса

[+/-]Разница между показателями и курсом валют фактической реализации и прогнозируемыми значениями (с 2023 года). вероятность — средняя; влияние — среднее

[+/–]Регулирование, которое может влиять на развитие отрасли в 2023 году и позже. вероятность — средняя; влияние — среднее

[+]Устранение барьеров для выплат дивидендов в течение следующего года. вероятность — средняя; влияние — среднее

[–]Риски стратегического характера, связанные с ростом доли электронной коммерции (2023 год и последующие). вероятность — средняя; влияние — среднее

БКС занимает более сдержанную позицию по сравнению с общепринятым мнением.

Ожидается, что результаты за 2023 год будут неоднозначными из-за высокой базы сравнения в первом полугодии и ожидаемого негативного воздействия ослабления рубля. Тем не менее, прогнозируется ускорение роста в 2024 году.

Предполагаемый результат в 2023 году ниже показателя, предложенного Санкт-Петербургской Международной Товарно-сырьевой Биржей (СПбМТСБ), а различие по 2024 г. меньше. Независимое мнение о бумаге более сдержанно, чем консенсус СПбМТСБ, где доминирует рекомендация «Покупать».

Оценка — начинаем покрытие, «Держать»

Начинаем покрытие Fix Price рекомендацией «Держать» (доходность 1% превышает ожидания) и целевой ценой по модели дисконтированных денежных потоков 510 руб. за ДР. Предполагается, что у компании есть перспективы долгосрочного роста, однако ожидаются смешанные результаты в 2023 году как с точки зрения роста, так и рентабельности.

Акции Fix Price традиционно продаются по большей стоимости, чем акции российских ритейлеров продовольственных товаров, с коэффициентом EV/EBITDA. Такая разница оправдана из-за более высоких ожидаемых темпов роста и получения прибыли — Fix Price торгуется на уровне аналогов по доходности свободного денежного потока.

Мультипликатор EV/EBITDA для Fix Price в 2023 году равен 6,8х, против 3,8–4,1х у X5 Group и Магнита при средних темпах роста EBITDA (CAGR) в 2024–2025 гг. по МСФО-16 на уровне 24% и 14–17%. Это означает, что мультипликатор Fix Price в 1,7–1,8 раза выше аналогов — в 2021 году он был в среднем немного выше (1,9–2,0x).

По прогнозам, доходность свободного денежного потока Fix Price в 2023 году составит 11%, в то время как у X5 Group и Магнита – 8–9%.

Возвращение дивидендных выплат может стать причиной увеличения котировок Fix Price и подобных ей компаний в секторе ритейла. Новая информация об этом моменте может сигнализировать о возможности роста справедливых мультипликаторов.

Обзор компании — уникальный формат в РФ

В основном непродовольственный офлайн.Fix Price – сеть магазинов с широким выбором товаров по фиксированным ценам. В основном это товары длительного хранения и не продовольственные: в 2022 году на продукты питания приходилось 28% выручки, на товары для ухода (средства гигиены и бытовая химия) — 26%, на прочие непродовольственные (декор для дома, товары для ремонта и др.) — 46%.

Система установления цен и конфигурация магазинов в России обладают высокой специфичностью. Fix Price реализует товары по ограниченному числу ценовых групп (максимум — 349 руб., примерно $4), формируя большую часть розничных продаж за счёт наименований стоимостью до 99 руб. (60% в I квартале 2023 г.), и стремится быть самым доступным вариантом на рынке, даже по сравнению с онлайн-площадками.

Компания Fix Price была основана в 2007 году. Несмотря на появление конкурентов с похожим принципом работы «магазинов фиксированных цен», сегодня в России нет других заметных участников этого сегмента. Вероятно, бизнес-модель сложна для повторения: она предполагает точное предвидение спроса и несет риски в плане оборотного капитала, как любой бизнес, торгующий товарами с переменным спросом.

Магазины Fix Price обычно занимают площадь около 220 квадратных метров, в то время как магазины шаговой доступности X5 Group и Магнита – примерно 350–390 квадратных метров. Ассортимент товаров в Fix Price представлен сравнительно мало: около двух тысяч наименований против четырех–шести тысяч в магазинах X5 Group и Магнита.

Fix Price постоянно обновляет ассортимент: 67% розничных продаж 2022 года составляли товары с часто меняющимся предложением. В среднем компания добавляет 40–60 новых наименований каждую неделю для поддержания покупательского интереса. Fix Price тесно сотрудничает с поставщиками, обеспечивая качество, разнообразие и доступные цены. В рамках этого сотрудничества создаются собственные торговые марки, выпускаемые на мощностях сторонних предприятий.

Основной рынок сбыта Fix Price — Россия, где расположено 90% магазинов и генерируется 94% выручки в 2022 году. Компания также имеет присутствие в некоторых странах бывшего СССР, прежде всего, в Беларуси и Казахстане.

Fix Price — это розничная сеть в России, специализирующаяся на продаже не продовольственных товаров. В период с 2018 по 2022 год розничный рынок России увеличился на 8% в номинальном выражении, или на 0,4% в реальном (без учета падения в 2022 году — 2,3%). Рост обусловлен увеличением реального ВВП: в среднем за период с 2018 по 2022 год – на 0,9%, без учета 2022 года – на 1,6%. Непродовольственный рынок был более нестабильным по сравнению с продовольственным: изменение в реальном выражении от -11% до +13% в год против -2% и +3% в продовольственном сегменте. В годы роста реального ВВП непродовольственный рынок опережал продуктовый, а в периоды снижения – отставал.

Fix Price является одним из самых крупных розничных продавцов в России. В 2022 году доля компании на российском розничном рынке составляла около 0,7%, а на сегменте разнообразного ассортимента по доступным ценам — более 90% (INFOLine). К концу 2022 года у компании было 5,7 тысячи магазинов, в основном управляемых собственником (площади арендуются), частично работающих по франшизе (11% в 2022 году), из них 5,1 тысячи магазинов под собственным управлением находились в России.

Фикс Прайс представлен онлайн: у компании есть собственный сайт и приложение, а также партнерство с компаниями, занимающимися онлайн-торговлей и логистикой. В рамках этого сотрудничества доступна доставка из магазина до двери и получение заказов в магазинах сети. Количество онлайн-заказов Fix Price выросло в 2,3 раза в 2022 году до более чем миллиона, но по оценкам экспертов, на онлайн-продажи приходилось менее 1% выручки компании в 2022 году.

Зависимость от импортных поставок большая, но уменьшается. Большая часть товаров приобретается внутри страны — 76% выручки в 2022 году. Доля прямого импорта остается значительной (24%), но продолжает снижаться (составляла 28% в 2021 году, около 50% в 2014 году).

Львиная доля прибыли приходится на высокотехнологичные сегменты рынка

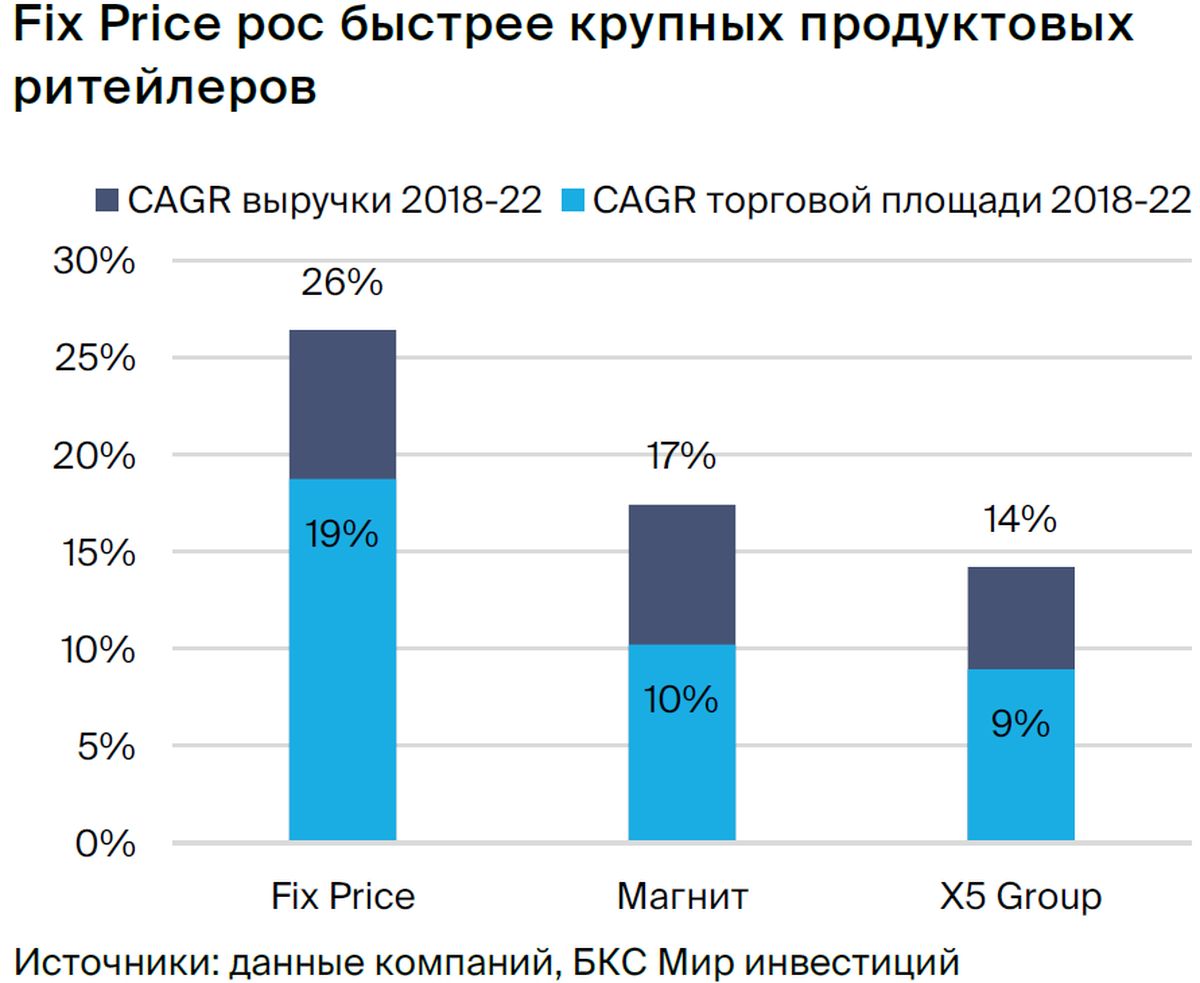

Fix Price наращивает долю рынка.Выручка Fix Price увеличивалась быстрее, чем оборот розничного рынка: темп роста за период 2018–2022 гг. составил 26%, против 19% по показателю торговых площадей и 8% по рынку розницы в целом в РФ. Доля рынка компании возросла с 0,4% в 2018 г. до 0,7% в 2022 г.

Потребители в России всегда обращали внимание на цены, а в 2022 году чувствительность к ним усилилась, как свидетельствуют данные Fix Price и X5 Group. Сочетание этого с тенденцией к консолидации рынка создает условия для роста доли компании в рознице России в перспективе.

Выручка меняется вместе с общим экономическим положением и мерами по предотвращению распространения заболеваний. Fix Price специализируется на продаже непродовольственных и продовольственных товаров, которые не являются первостепенными. В сложных экономических условиях компания может столкнуться с трудностями.

Также компания, специализирующаяся преимущественно на непродовольственных товарах, столкнулась с обязательной приостановкой работы магазинов по причине эпидемиологических ограничений (в 2021 году затронуло 10% торговых точек).

Fix Price — высокоприбыльный бизнес с хорошим денежным потоком. С 2018 по 2022 год компания демонстрировала рентабельность EBITDA 13–15,5% (до МСФО 16) и рентабельность чистой прибыли 8–9%. Активное увеличение торговых площадей не приводило к размытию этих показателей. Уровень денежного потока также привлекателен: на уровне 9–12% от выручки с 2018 по 2022 год (12% в 2022 году) при капзатратах 3–4% выручки.

Финансовая задолженность компанией практически отсутствует. Благодаря стабильному поступлению денежных средств Fix Price к концу 2022 года имела небольшой положительный остаток денежных средств по МСФО 16 и коэффициент чистый долг/EBITDA в размере 0,2х.

Сравнивая с розничными торговцами продуктами, отмечается более высокий уровень роста, доходности и риска.

Fix Price по показателям роста, рентабельности и рискам превосходит крупнейших публичных аналогов в сфере продуктовой розницы — X5 Group и Магнит.

По размеру оборота Fix Price значительно уступает X5 Group и Магниту, которые в 2022 году были примерно в 9 раз крупнее.

В период с 2019 по 2022 год Fix Price демонстрировал средний рост, превышающий показатели X5 Group и Магнит, благодаря более динамичному расширению торговых площадей. Выручка Fix Price увеличивалась в среднем на 26%, тогда как у X5 Group и Магнита — на 14–17%. При этом площадь торговых помещений Fix Price росла на 19%, в то время как у X5 Group и Магнита — на 9–10%.

Fix Price демонстрирует более высокую рентабельность и денежный поток. В 2022 году Fix Price достиг рентабельности EBITDA по МСФО 16 на уровне 15,5%, в то время как у X5 Group и Магнита она составила 6,9–7,2%. Причины разницы – в валовой рентабельности (33% против 23–24%). По оценке экспертов, свободный денежный поток в процентах от выручки также был выше: 12% против 3–5%.

Различие в товарном ряде, по меньшей мере отчасти, объясняет наблюдаемые особенности. X5 Group и Магнит предлагают потребителям товары повседневного спроса с большей однородностью (по сравнению с непродовольственным ассортиментом Fix Price) и более частыми покупками.

Fix Price из-за своей принадлежности к сегменту непродовольственного ритейла сталкивается с повышенными рисками оборотного капитала. Дни нахождения в запасах у Fix Price, по нашей оценке, составляли 65–80, в то время как у X5 Group и Магнита – 34–35 и 45–59 соответственно (в период с 2019 по 2022 год). Это связано с более низкой коммодитизацией непродовольственного ассортимента Fix Price по сравнению с продовольственными товарами повседневного спроса, что повышает риски непродажи товара.

Неоднозначные ожидания на 2023 г., вероятно восстановление в 2024 г.

В долгосрочной перспективе Fix Price выглядит привлекательно благодаря своему масштабируемому формату, ценовой политике и сотрудничестве с поставщиками. Однако электронная коммерция в России может стать риском в будущем.

Однако мировой опыт не указывает на то, что данный риск велик в среднесрочной перспективе (например, показатели формата магазинов фиксированных цен в Соединенных Штатах Америки, где доля электронной торговли больше, чем в России).

В 2023 году макроэкономическая обстановка улучшается, что должно способствовать спросу на непродовольственные товары Fix Price. Тенденции ВВП внушают оптимизм с учетом роста потребительских расходов в первом полугодии 2023 года. Более того, в апреле – мае наблюдается рост розничной торговли в реальном выражении год к году (+9%) после снижения на 7–10% во втором квартале 2022 года – первом квартале 2023 года.

Также обратим внимание на несколько факторов, которые, как нам кажется, могут негативно сказаться на финансовых результатах в 2023 году.

• В первой половине 2022 года спрос был высоким из-за пополнения запасов некоторыми товарами. Такой исход негативно повлияет на сравнение показателей за I полугодие 2023 года и за весь 2023 год. В первом квартале 2023 года Fix Price продемонстрировал замедление роста выручки до 5% г/г, против 20% в 2022 году, отчасти из-за высокой базы, по нашему мнению.

• Ослабление рубля.С начала года курс рубля к доллару снизился на 28%. Макроэкономисты нашей команды прогнозируют падение среднего курса рубля против доллара на 18% в 2023 году, тогда как в прошлом году наблюдалось укрепление на 8%. В 2022 году Fix Price заработал 24% выручки от розничных продаж за счет импортного ассортимента. Ослабление рубля может негативно повлиять на рентабельность компании в 2023 году.

В текущем году фиксированный рост выручки предположительно составит 8%, при ускорении во втором полугодии против первого. С учётом негативного влияния прогнозируемого ослабления рубля на прибыльность, ожидается снижение EBITDA до МСФО 16 на 6% в 2023 году (на 3% по МСФО 16). В 2024 году, исходя из прогноза команды макроэкономистов, рост выручки может ускориться до 19%.

Корпоративное управление, дивиденды

Финансовая информация и корпоративное управление Fix Price, по нашему мнению, достаточно открыты. Основной вопрос — зарубежная регистрация компании. Предполагаем, что его решение придёт в течение 12 месяцев. Результаты для акционеров будут зависеть от сценария. Редомициляция может привести к возобновлению дивидендов.

• Ключевые акционеры — учредители.К концу первого полугодия 2023 года учредители Fix Price владели 71% акционерного капитала компании, а остаток (27%) составлял свободныйfloat. Сергей Ломакин и Артем Хачатрян являются учредителями компании и владеют почти равными долями.

• Регистрация на Кипре; перспективы редомициляции.Fix Price зарегистрирован на Кипре. Депозитарные расписки компании котируются на Мосбирже (среднедневной объем торгов за три месяца — 2 миллиона долларов). У компании также есть листинг на Лондонской фондовой бирже, однако торги бумагами на площадке приостановлены с марта 2022 года.

Компания не сообщала о планах перерегистрации в Российскую Федерацию или любую другую дружественную или нейтральную юрисдикцию.

Но обратим внимание на два недавно принятых в РФ закона: один о возможности редомициляции в Россию заинтересованных компаний, другой — фактически предусматривающий автоматическую редомициляцию отдельных компаний в Россию (пока неясно, подпадает ли под эту норму какая-либо компания).

Fix Price).

В течение следующих двенадцати месяцев, если компания сменит регистрацию в связи с новым законом или по собственной инициативе, предполагаемое воздействие будет определяться ситуацией.

• В настоящее время дивидендная политика не применяется. В сентябре Fix Price временно приостановила политику выплаты дивидендов из-за технических проблем с их распределением. Первоначальная политика предусматривала выплату не менее 50% чистой прибыли по МСФО дважды в год, а также сохранение консервативной долговой нагрузки (чистый коэффициент долговой нагрузки до МСФО 16 ниже 1,0x).

При возобновлении дивидендных выплат по уровню 50% от чистой прибыли компания сможет предложить в 2023 году доходность от дивидендов на уровне 4%. Учитывая почти нулевой чистый долг по МСФО 16 на конец 2022 года, выплата может оказаться более существенной.

• Информация доступна в полном объеме. Несмотря на то, что некоторые российские компании с 2022 года сократили публикование финансовых и корпоративных данных, Fix Price такового не совершил.

БКС Мир инвестиций