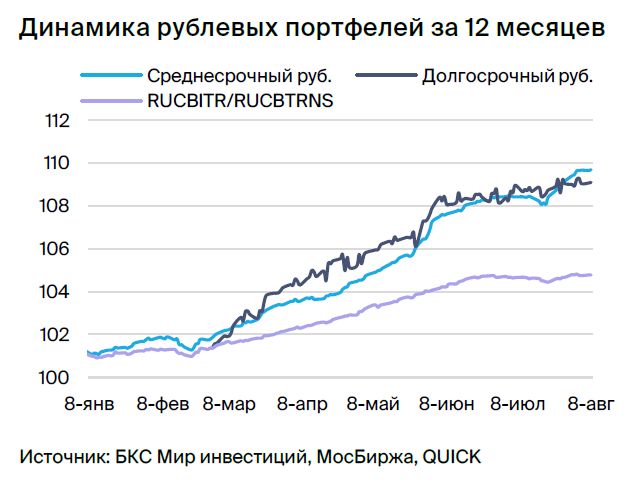

Стратегия управления долгосрочным портфелем облигаций в рублях.

Относимся к рынку рублевых облигаций беспристрастно. В долгосрочный фонд из облигаций исключаем Казахстан, добавляя ВУШ Холдинг.

Главное

• Недельная инфляция замедлилась до 0,13% с 0,23% — позитивно.

Падение курса рубля оказывает давление на рост цен — ожидается стабилизация на определенном уровне.

Цены на нефть из Урала около семидесяти долларов за баррель положительно сказываются на российском рубле.

• Рынок корпоративных облигаций консолидируется.

Переход Банка России к нейтральной политике может привести к снижению доходностей облигаций федерального займа.

Установлены правила исключения из замены еврооблигаций.

Заменяем Казахстан холдингом ВУШ. Формируем отдельный сектор — РСХБ.

В деталях

Рынок внимательно наблюдает за развитием событий с рублём. Широкий индекс корпоративных облигаций едва изменился (снижение на 0,1% за неделю) и находится в фазе консолидации. Уточнение ситуации с инфляцией и курсом рубля может стать стимулом для выхода из такого состояния. Недельный показатель инфляции снизился, но давление может сохраниться из-за продолжения обесценивания рубля. Причинами обесценения служат рост импорта в широком смысле, отставание экспорта от цен на нефть и дополнительные 5% к мартовскому сокращению добычи нефти в рамках ОПЕК+ с августа.

Долгосрочно ожидаем доходности ОФЗ около уровня 7,5–8%. Постепенно доходность будет идти к этому по мере сокращения дефицита бюджета в 2024–2025 гг. из-за бюджетного правила, поддерживающего контроль расходов и снижение эмиссии госбумаг.

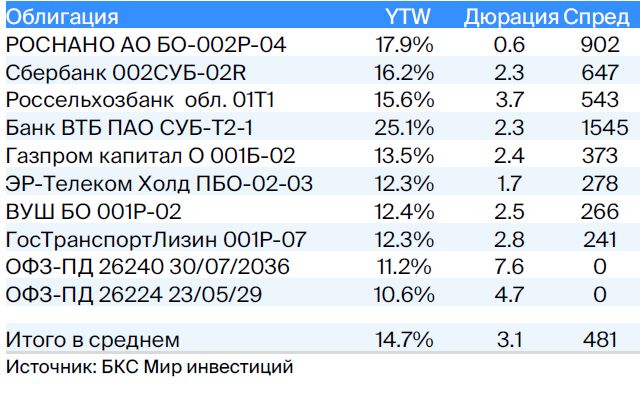

Вместо пошедшего вниз Казахстана выберем ВУШ Холдинг. Облигации Казахстана почти не изменились в цене за последние полгода – плюс один процент относительно индекса, а разрыв по доходности сократился до ожидаемых значений вследствие роста доходностей гособлигаций России.

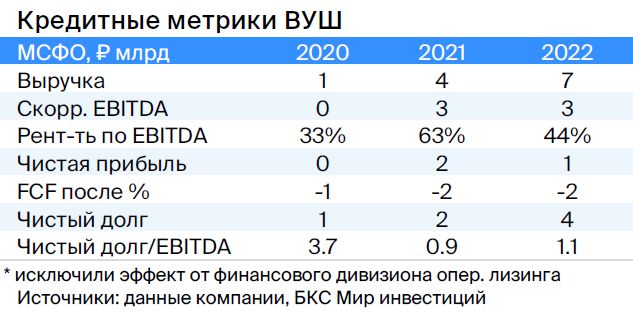

ВУШ Холдинг — быстроразвивающийся сервис аренды самокатов с долей рынка 50% и низкой долговой нагрузкой (1,1x). Сервис находится в пике инвестиционного цикла. В текущем или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок (+95% по отношению к парку 77%). Это может привести к повышению рейтинга и снижению доходности на 0,7%.

Regulatory risks are low: the company cooperates with the traffic police and authorities, improving safety and reducing accidents. The bond in the portfolio trades at 1% higher yield compared to a similar two-year VUSH Holding paper, which suggests the possibility of yield reduction. VUSH BO 001P-02 — YTM 12.4%, potential income for six months — 8%.

Результаты работы РСХБ могут быть положительными в текущем году, который сложился удачно для всей банковской отрасли. На 1 июля резервы банка составили 9,5%, что является относительно высоким показателем достаточности акционерного капитала и близко к эталонным 10%. Ожидается сохранение прибыльности и улучшение достаточности капитала в этом году. Основой кредитоспособности РСХБ являются качество активов и господдержка. Потенциальный доход за год по облигациям Россельхозбанка 01Т1 — 20%, привлекательно.

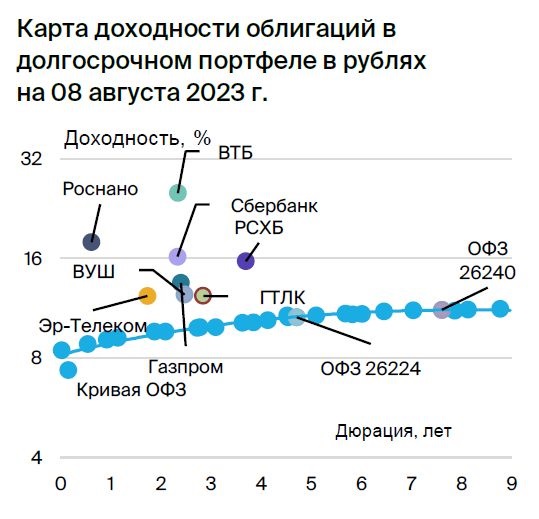

Эмитенты и выпуски

ЭР-Телеком

Серия ПБО-02-03

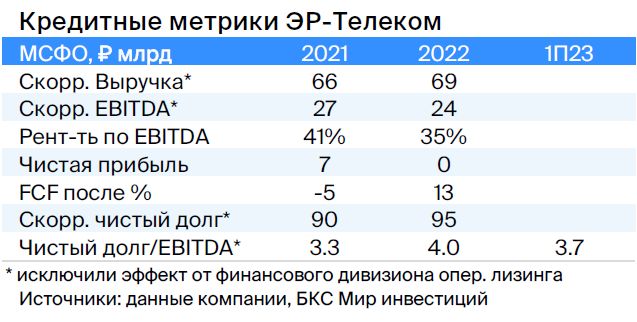

ЭР-Телеком — российский телекоммуникационный оператор, предлагающий услуги бытового высокоскоростного интернета как частным лицам, так и организациям под торговыми марками Дом.ру, Акадо, iHome, Сибтелеком и другими.

Бизнес компании стабилен — выручка в 2022 году увеличилась на 5%. Чистый долг/EBITDA составляет 3,7х. Ожидается снижение долговой нагрузки до уровня ниже 3,5х к концу 2023 года, благодаря росту тарифов на 10% в первом полугодии 2023 года.

Контроль над компанией, вероятнее всего, принадлежит Кузяеву, реализовавшему в нулевых годах Пермнефть ЛУКОЙЛу приблизительно за 400 миллионов долларов.

Производственный блок О-2-3 получил оценку на 1,5% выше своей кривой и на 1,8% выше сравнимой системы АФК. Прогнозируемый доход составит 8% за полугодие.

ВУШ Холдинг

Серия БО 001P-02

ВУШ Холдинг — динамично развивающаяся компания по аренде самокатов, занимающая 50% рынка и имеющая низкую долговую нагрузку (Чистый Долг/EBITDA — 1,1x) в фазе пика инвестиционного цикла.

В текущем или следующем году прогнозируется переход на положительный денежный поток и поддержание или увеличение прибыльности за счет ускоренного роста поездок (+95% по отношению к парку 77%), что может повлиять на повышение рейтинга и снижение доходности на 0,7%. Риски со стороны регулирования минимальны: компания взаимодействует с ГИБДД и властями, повышает безопасность и уменьшает число аварий.

Выпуск БО 001P-02 имеет доходность на 1% выше, чем у аналогичной бумаги ВУШ Холдинга с двухлетним сроком погашения, и на 70 базисных пунктов выше, чем у ОФЗ, что может свидетельствовать о снижении доходности.

ГТЛК

Серия 001P-07

Государственный транспортный лизинговый центр — это финансовая организация, оказывающая поддержку транспортной отрасли России с помощью лизинга. Полное владение компанией принадлежит государству в лице Министерства транспорта. Основой кредитоспособности служат поддержка акционера и высокий уровень капитала (отношение Капитала к Кредитам 24%).

С 2015 года проведено дополнительное размещение облигаций на сумму 182 миллиарда рублей, из которых 58 миллиардов пришлись на 2022 год. Аэрофлот, крупнейший заемщик (17% от портфеля), обладает очень сильной государственной поддержкой.

Ожидаем сужение спреда выпуска 001P-07 до 180–230 базисных пунктов. По сопоставимым облигациям РСХБ и ВЭБа он составляет 150 базисных пунктов и 110 базисных пунктов соответственно, а к уровню собственных облигаций аналогичной дюрации — 200–300 базисных пунктов.

Роснано

Серия 001Р-04

Роснано – финансовое учреждение, которое помогает высокотехнологичным отраслям России. Его деятельность сосредоточена на высоковозобъемных инвестициях и венчурном финансировании с высоким уровнем долга.

Финансовой стабильности компании способствует государственная поддержка.

В 2022 году бюджет погасил десять миллиардов рублей облигаций без госгарантий. В конце 2021 года президент и министр финансов публично заявили о поддержке Роснано, в том числе по облигациям без госгарантий (министра финансов), а с 2008 года только одна госкомпания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционеры: Россия — 100% напрямую.

Учитывая низкую собственную кредитную способность и отсутствие рейтингов, целесообразным нам видится уровень доходности в пределах 14–15% при существующей YTM 26%, а спред — 600–700 базисных пунктов.

Потенциальный доход — 20% за полгода.

Россия

Серия 26240 и 26224

Предполагается снижение процентных ставок вслед за стабилизацией инфляции в третьем и четвертом кварталах 2023 года, а также расширение спреда к собственной кривой ОФЗ на 25 базисных пунктов с 26242 до 26224 после возобновления аукционов, поскольку для новых размещений в выпуске 26242 доступно 51% из 500 миллиардов рублей.

В перспективе при достижении инфляцией целевого показателя доходность может уменьшиться до 7,5–8,0%, а к концу 2023 года приблизительно 10,0% по шестилетнему выпуску.

ВТБ

Серия инвестиционных единиц СУБ-Т2-1, предназначенная исключительно для компетентных инвесторов.

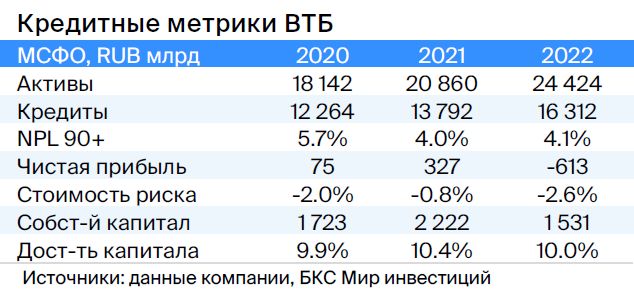

ВТБ — второй по величине российский банк с качественными активами, высокой прибыльностью и поддержкой государства (владелец — 61% акций), но серьёзно пострадавший от санкций. Агентство АКРА в сентябрьском отчёте подтвердило отсутствие критической проблемы с капиталом банка.

Облигация СУБ-Т2-1 — это субординированная облигация, не подлежащая аннулированию, списанию или приостановке выплаты купонов за пределами санации/временной администрации и/или снижения норматива акционерного капитала менее 2%.

Расчетная доходность до погашения через 8 лет — 16,5%, по колл-опциону — 21% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 2,2%) с возможностью снижения на 3% и 8% (доход 31%+). Предполагается восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход составляет 30%+ по ВТБ за год.

Аналитики БКС Мир инвестиций советуют покупать акции банка по цене 0,035 рублей.

Сбер

Серия 002SUB-02R предназначена исключительно для квалифицированных инвесторов.

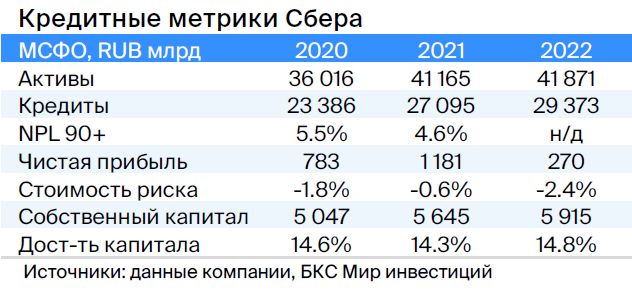

Сбер является российским банком наибольшего размера, отличающимся высоким качеством активов, прибылью и независимостью от государственных субсидий (государство владеет более 50% акций).

Облигация выпуск 002СУБ-02R — субординированная без возможности отмены, списания и/или приостановки выплаты купонов за пределами санации/временной администрации и/или снижения норматива акционерного капитала менее 2%.

Расчётная доходность до погашения через восемь лет составляет 13,4%, по колл-опциону — 15,6% (после колл-опциона купон равен сумме доходности пятилетних ОФЗ и 1,5%) с возможностью снижения на 1% и 5%. Предполагаем восстановление цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций советуют покупать акции Сбера, установив целевую цену в 350 рублей за обыкновенную акцию и 340 рублей за привилегированную.

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Россельхозбанк, являясь государственным банком (100% принадлежит государству), позиционирует себя как институт развития и поддержки сельского хозяйства, почти ежегодно увеличивая капитал на 30 миллиардов рублей. За пять лет объем докапитализации составил 150 миллиардов рублей, включая 17 миллиардов рублей в январе 2023 года.

Выпуск 01Т1 представляет собой бессрочную рублёвую облигацию с возможностью приостановки выплаты купонов по решению эмитента и списанием при снижении норматива акционерного капитала ниже 5,125%. В связи с проведением докапитализации в 2023 году, средним размером банка, его полным прямым владением государством, публичным официальным заявлением о намерение продолжать выплаты по бессрочным выпускам и оценкой низкого санкционного эффекта, банк не будет отменять купоны по таким облигациям и ему не потребуется значительная докапитализация.

Ближайшие купоны по этим и подобным ценным бумагам запланированы на 29 марта и 19 апреля. Доходность до ближайшего колл-опциона через пять лет составляет 16,5%, а расчетная доходность последующих — 15% (купон после первого колл-опциона определяется как доходность 10-летних ОФЗ плюс 2,6%). Справедливый спред равен 2,5%, поскольку ликвидность лучше, чем у ВТБ. Предполагается восстановление цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет российской газотранспортной системой и контролирует экспорт по трубам. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Задолженность невелика: коэффициент Чистый долг/EBITDA равен 1,0х, и предсказывается сохранение на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования невелик благодаря денежным средствам в размере $17 млрд (достаточно для погашения всех долгов в течение года и более), а также господдержке. Российская Федерация владеет акциями напрямую и косвенно на 50,2%, в свободном обращении — 49,8%.

Облигация 001Б-02 — это бессрочная субординированная облигация с доходностью 13,0% (на 2,3% выше справедливой). Предполагается снижение спреда к дате колл-опциона.

БКС Мир инвестиций советует покупать акции Газпрома, ставя цену в 220 рублей.

БКС Мир инвестиций