Стратегия инвестирования в долгосрочные облигации рублёвого рынка.

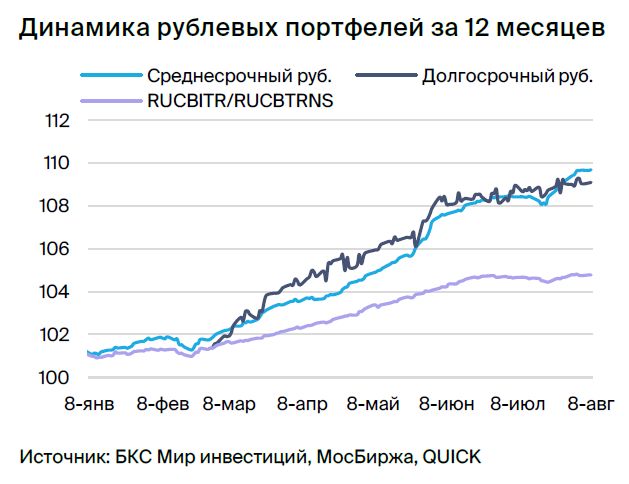

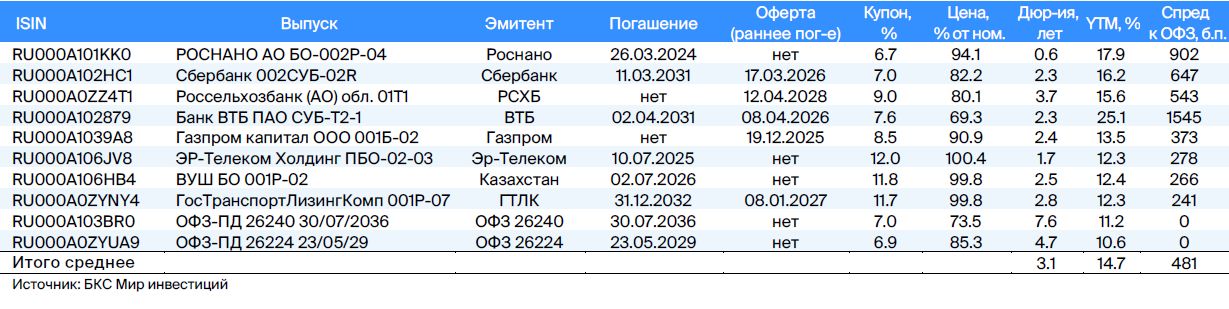

Поддерживаем нейтральную позицию по долговому рынку в рублях. В долгосрочном портфеле облигаций заменяем Казахстан на ВУШ Холдинг.

Главное

• Недельная инфляция замедлилась до 0,13% с 0,23% — позитивно.

Девальвированный рубль оказывает давление на рост цен, предполагается стабилизация в ближайшем будущем.

Цены на нефть Уральской марки приближаются к семидесяти долларам за баррель, что благоприятно скажется на курсе рубля.

• Рынок корпоративных облигаций консолидируется.

Переход ЦБ к нейтральной политике может привести к снижению доходностей ОФЗ.

Установлены критерии исключения при замене еврооблигаций.

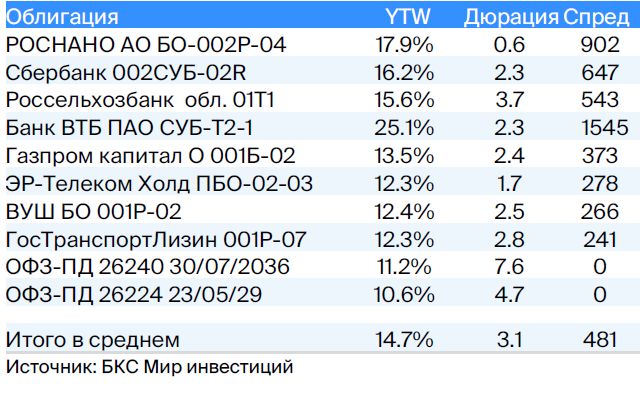

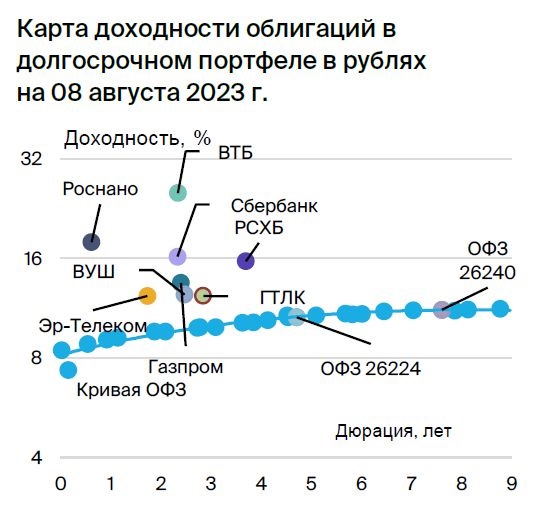

Заменяем Казахстан холдингом ВУШ. Отделяем РСХБ.

В деталях

Рынок наблюдает за развитием ситуации с рублем. Индекс корпоративных облигаций почти не изменился (-0,1% за неделю) и находится в фазе консолидации. Ясность ситуации с инфляцией и курсом рубля может стать толчком для выхода из этого состояния. Недельный темп инфляции замедлился, но давление сохраняется из-за обесценивания рубля. Причины снижения курса: рост импорта в широком смысле, отставание экспорта от цен на нефть и дополнительные 5% к мартовскому снижению добычи нефти в рамках ОПЕК+ с августа.

Долгосрочно ожидаем доходности ОФЗ около уровня 7,5–8%. Постепенно к этому будут идти по мере сокращения дефицита бюджета в 2024–2025 гг. из-за бюджетного правила, поддерживающего контроль расходов и снижение эмиссии госбумаг.

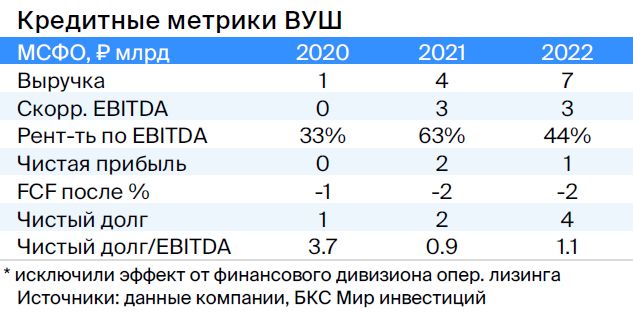

Вместо упавшего Казахстана рассмотрим ВУШ Холдинг. Облигации Республики Казахстан продемонстрировали незначительное изменение стоимости за последние полгода — плюс один процент относительно индекса, а раз spread сократился до желаемых уровней вследствие роста доходности облигаций федерального займа.

ВУШ Холдинг — стремительно развивающийся сервис аренды самокатов с долей рынка в 50% и низкой задолженностью по показателю Чистый Долг/EBITDA (1,1x). Компания находится на пике инвестиционного цикла. В текущем или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост прибыльности из-за опережающего роста поездок (+95% по отношению к парку 77%), что может привести к повышению рейтинга и снижению доходности на 0,7%.

Риски для регуляции невысоки: компания взаимодействует с ГИБДД и властями, повышая безопасность и уменьшая аварийность. Выпущенная бумага в портфеле торгуется на 1% выше по доходности, чем аналогичная двухлетняя облигация ВУШ Холдинг, что может свидетельствовать о снижении доходности. ВУШ БО 001P-02 — YTM 12,4%, потенциальный доход за полгода — 8%.

Результаты работы РСХБ могут быть успешными в год, когда весь банковский сектор демонстрирует рост. В банке на 1 июля достаточность акционерного капитала составила 9,5% — это высокий показатель, приближенный к эталонным 10%. Ожидается сохранение прибыльности и улучшение достаточности капитала в течение года. Основой кредитоспособности РСХБ являются качество активов и государственная поддержка. Возможный доход за год по облигациям Россельхозбанка 01Т1 — 20%, что привлекательно.

Эмитенты и выпуски

ЭР-Телеком

Серия ПБО-02-03

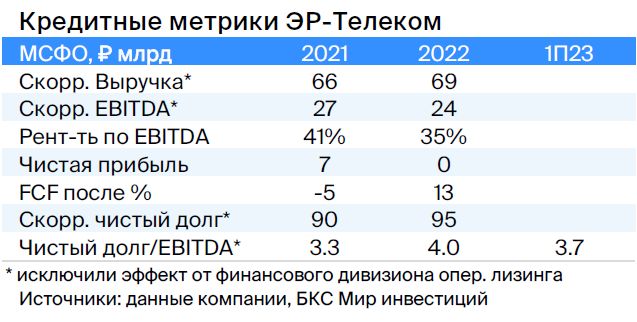

ЭР-Телеком — российский оператор связи, предлагающий услугу высокоскоростного интернета для частных лиц и компаний под различными брендами: Дом.ру, Акадо, iHome, Сибтелеком и другими.

Компания демонстрирует среднюю стабильность бизнеса — выручка в 2022 году увеличилась на 5%. Показатель Чистый долг/EBITDA составляет 3,7х, что говорит о повышенной долговой нагрузке. Ожидается снижение нагрузки до уровня ниже 3,5х к концу 2023 года, в том числе за счёт роста тарифов на 10% во 1 полугодии 2023 года.

Акционерами, вероятно, управляет Кузяев, который в 2000-х годах продал «Пермнефть» «ЛУКОЙЛу» по предположительной цене $400 миллионов.

Оценку выпуска ПБО-02-03 установили на 1,5% выше собственной кривой и на 1,8% выше аналогичной АФК системы. За полугодие ожидаемый доход составляет 8%.

ВУШ Холдинг

Серия БО 001P-02

ВУШ Холдинг — быстроразвивающаяся компания по аренде самокатов (кикшеринга) с 50% долей рынка и низким уровнем долга по показателю Чистый Долг/EBITDA (1,1x). Компания функционирует в период пикового инвестиционного интереса.

В этом или следующем году предвидется переход на положительный денежный поток, а также сохранение или увеличение прибыльности из-за более быстрого развития поездок (+95% по сравнению с парком 77%), что может стать причиной повышения рейтинга и снижения доходности на 0,7%. Риски со стороны регулирующих органов невелики: компания взаимодействует с ГИБДД и властями, повышает безопасность и уменьшает количество аварий.

Выпуск БО 001P-02 имеет доходность на 1% выше, чем у сопоставимой облигации ВУШ Холдинга с двухлетним сроком погашения, и на 70 базисных пунктов выше по сравнению с ОФЗ. Это может свидетельствовать о возможном снижении доходности.

ГТЛК

Серия 001P-07

Государственный транспортный лизинговый компанией оказывает финансовую поддержку транспортной отрасли России через лизинг. Минтранс является единственным акционером компании, обладающим 100% акций. Ключевым фактором кредитоспособности служит поддержка со стороны акционера и высокая достаточность капитала (Капитал/Кредиты 24%).

С 2015 года проведено довыпуск облигаций на сумму 182 млрд рублей, из которых 58 млрд рублей выпущены в 2022 году. Аэрофлот, крупнейший заемщик (17% от портфеля), имеет мощную государственную поддержку.

Ожидается сужение спреда выпуска 001P-07 до 180–230 базисных пунктов. Спред по сопоставимым облигациям РСХБ и ВЭБа составляет 150 и 110 базисных пунктов соответственно, а уровень собственных облигаций аналогичной дюрации – 200–300 базисных пунктов.

Роснано

Серия 001Р-04

Роснано — финансовая организация, которая помогает высокотехнологичным отраслям России. У нее акцент на вложениях с высокой степенью риска и больших долгов. Государство поддерживает компанию.

В 2022 году бюджет погасил десять миллиардов рублей облигаций без госгарантий. Президент и министр финансов в конце 2021 года публично выразили поддержку Роснано, включая облигации без госгарантий (глава Минфина). С 2008 года только одна госкомпания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционерами является Россия — 100% напрямую.

Учитывая низкую собственную кредитоспособность и отсутствие рейтингов, считаем приемлемым уровень доходности в 14-15% при существующей YTM 26%, а раз Spread — 600–700 базисных пунктов.

Потенциальный доход — 20% за полгода.

Россия

Серия 26240 и 26224

В III–IV кварталах 2023 года ожидается снижение ставок по фоне стабилизации инфляции и расширение спреда к собственной кривой ОФЗ на 25 базисных пункта с 26242 до 26224 после возобновления аукционов, поскольку для новых размещений в выпуске 26242 доступно 51% из 500 млрд рублей.

В долгосрочной перспективе при достижении инфляции целевого уровня доходность может снизиться до 7,5–8,0%, а к концу 2023 года — до примерно 10,0% по выпуску с 6-летним сроком.

ВТБ

Серия СУБ-Т2-1 предназначена исключительно для профессиональных инвесторов.

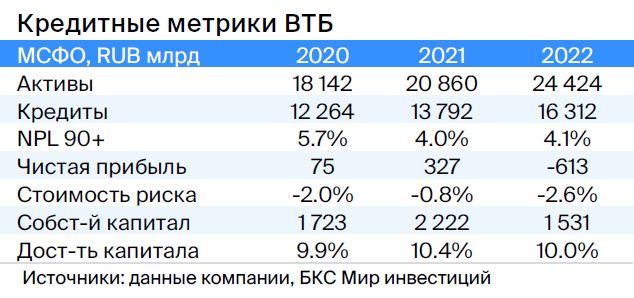

ВТБ — второй по величине российский банк с высокими показателями качества активов, прибыльности и государственной поддержки (у государства более 60% акций). Банк значительно пострадал от санкционных ограничений, однако критических проблем с капиталом не предвидится, как утверждает агентство АКРА в своем сентябрьском отчете.

Выпуск СУБ-Т2-1 — это субординированная облигация, не подлежащая аннулированию, списанию и/или приостановке выплаты купонов вне санации, временной администрации или снижения норматива акционерного капитала менее 2%.

Расчетная доходность до погашения через 8 лет – 16,5%, по колл-опциону – 21% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 2,2%) с потенциалом снижения на 3% и 8% (доход 31%+). Рассматриваем ожидание восстановления цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход – 30%+ по ВТБ за год.

Аналитики БКС Мир инвестиций советуют приобретать акции банка по цене 0,035 руб.

Сбер

Серия выпуска 002СУБ-02R предназначена исключительно для квалифицированных инвесторов.

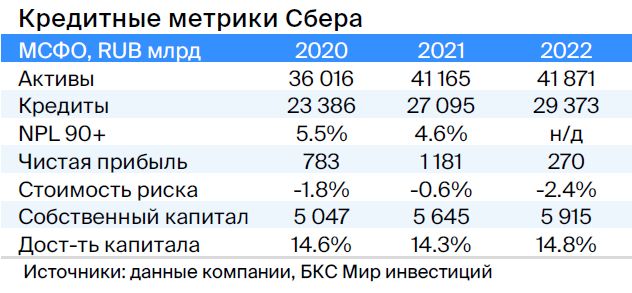

Сбер – лидер российского банковского сектора, обладающий высокими показателями качества активов и доходности, а также независимый от государственных субсидий (государство владеет более 50% акций).

Выпуск 002СУБ-02R — субординированная облигация, не подлежащая аннулированию, списанию и/или приостановке выплаты купонов за пределами санации/временной администрации и/или снижения норматива акционерного капитала менее 2%.

Расчетная доходность до погашения через восемь лет — 13,4%, по колл-опциону — 15,6% (после колл-опциона купон составит сумму доходности пятилетних ОФЗ и 1,5%) с возможностью снижения на 1% и 5%. Предполагаем восстановление цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций отдают предпочтение акциям Сбера, дав рекомендации «Покупать» и поставив целевую цену в 350 рублей для обыкновенных акций и 340 рублей для привилегированных.

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Россельхозбанк, государственный банк (полностью принадлежащий государству), позиционируется как институт развития и поддержки сельского хозяйства. Ежегодно докапитализируется на 30 миллиардов рублей. За последние пять лет объем докапитализации составил 150 миллиардов рублей, в том числе 17 миллиардов рублей в январе 2023 года.

Выпуск 01Т1 – это бессрочная субординированная рублевая облигация. Возможность отмены купонов предусмотрена по усмотрению эмитента, а списание — при ухудшении норматива акционерного капитала ниже 5,125%. Учитывая последнюю докапитализацию в 2023 году, средний размер банка, его полное прямое владение государством и публичное официальное заявление о намерении продолжать выплаты по бессрочным выпускам, а также оценку низкого санкционного эффекта, банк не будет отменять купоны по таким облигациям. В докапитализации банку не потребуется.

Ближайшие купоны по этим и аналогичным ценным бумагам запланированы на 29 марта и 19 апреля. Доходность до ближайшего колл-опциона через 5 лет составляет 16,5%, а расчетная доходность последующих — 15% (купон после первого колл-опциона определяется как доходность 10-летних ОФЗ плюс 2,6%). Справедливый спред равен 2,5%, так как ликвидность лучше, чем у ВТБ. Предполагается восстановление цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

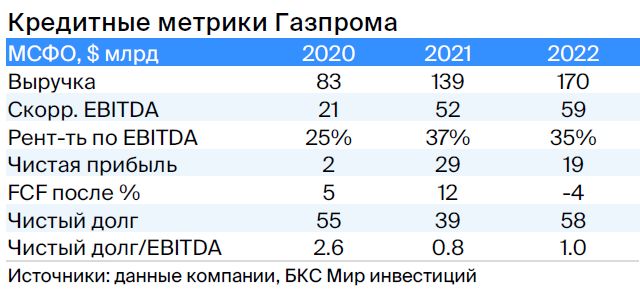

Газпром, выступая поручителем или оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и имеет монополию на экспорт через трубопроводные магистрали. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Задолженность находится на низком уровне: коэффициент Чистый долг/EBITDA равен 1,0х, и ожидается его сохранение в диапазоне 1,5–2,0х. Риск ликвидности/рефинансирования низкий благодаря наличным средствам в $17 млрд (достаточно для погашения всех обязательств в течение года и более), а также господдержке. Учредители: Российская Федерация (прямо и косвенно) — 50,2%, свободное обращение — 49,8%.

Облигация 001Б-02 — бессрочная субординированная облигация с доходностью 13%, что на 2,3% выше справедливой. Предполагается уменьшение разницы в доходности к дате колл-опциона.

Эксперты БКС Мир инвестиций советуют покупать акции Газпрома, рассчитывая цену в 220 рублей.

БКС Мир инвестиций