Тактический взгляд на среднесрочные облигации в иностранной валюте

Взглядом на долг в иностранной валюте остаемся умеренно пессимистичными. В среднесрочной валютной стратегии облигации «Газпром ЗО31-1-Д» заменяем на «ЗО30-1-Д».

Из любого правила есть исключения. Подкомиссия Комиссии Правительства по контролю за иностранными инвестициями в России будет… выдаваться Эмитент еврооблигаций может получить разрешение при отсутствии просроченной задолженности по этим облигациям и выполнении одного из условий: получение согласия держателей на разделение платежей либо наступление срока погашения еврооблигаций до конца 2024 года.

Несмотря на решение подкомиссии, давление от новых замещающих облигаций сохраняется, так как около 65% еврооблигаций с сроком погашения после 31 декабря 2024 года не имеют аналогов. Удерживание курса рубля выше 90 за доллар и ожидание новой волны замещающих бондов поддерживают умеренно негативный взгляд на рынок валютных облигаций.

Из портфеля удаляем ЗО31-1-Д, включаем более короткий повторно замещенный ЗО30-1-Д. Ожидаемая прибыль — 15% за полгода.

Эмитенты и выпуски

Газпром

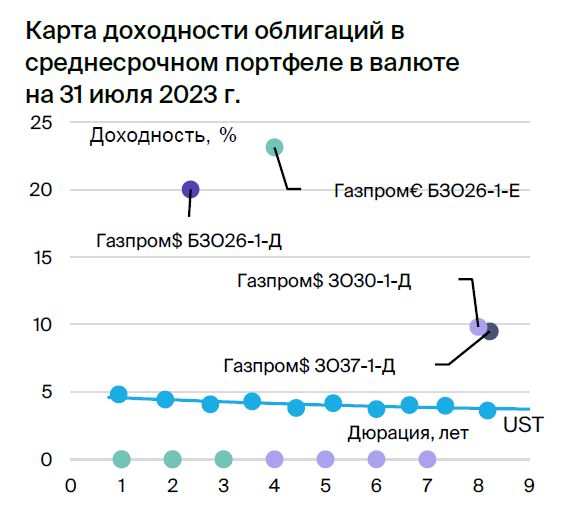

Серии ЗО30-1-Д, ЗО37-1-Д, БЗО26-1-Д и БЗО26-1-Е

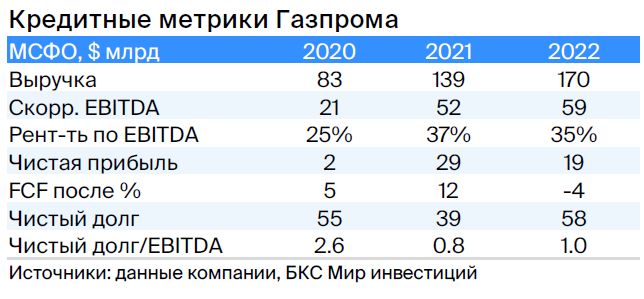

Газпром, выступающий поручителем по облигациям, занимается разработкой месторождений газа и нефти, владеет газотранспортной системой России и контролирует экспорт через трубопроводы. Доходы от реализации газа, нефти и прочих товаров в 2022 году составили 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Стоимость добычи газа и нефти относится к одной из самых низких в мире.

Задолженность компании невысокая: показатель Чистый долг/EBITDA равен 1,0х, и ожидается его сохранение на уровне 1,5–2,0х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в размере $17 млрд (достаточно для погашения всех задолженностей в течение года и более) и господдержке. Акционеры: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

Проект выпусков ЗО37-1-Д предлагает спреды к замещающим ЛУКОЙЛ-30 и ЛУКОЙЛ-31 при сопоставимых кредитных рисках в размере 1,5% и 2,6% соответственно.

Выпуск ЗО30-1-Д предоставляет кредитный спред для заменяющих ЛУКОЙЛ-30 по показателям кредитного риска на уровне 1,8% .

БЗО26-1-Д подобен облигациям, выпущенным по прежним нормам. Невыплаченные купоны накапливаются, на них начисляются проценты, и их выплачивают при получении дивидендов. Спред доходности этого выпуска в сравнении с колл-опционами старшего выпуска не превышал 1,3%. В долгосрочной перспективе после даты первого колл-опциона купоны составят 7,6–8,6% при текущем уровне UST, а доходности к колл-опционам — 9,1–12,8%.

Стоимость БЗО26-1-Е отличается от соответвующей американской на 0,6% в пользу евро, хотя по логике доходность должна быть ниже в долларах, если учесть паритет процентных ставок для USD и EUR.

БКС Мир инвестиций советует сохранить акции Газпрома, устанавливая цель в 210 рублей.

РУСАЛ

Серия БО-05

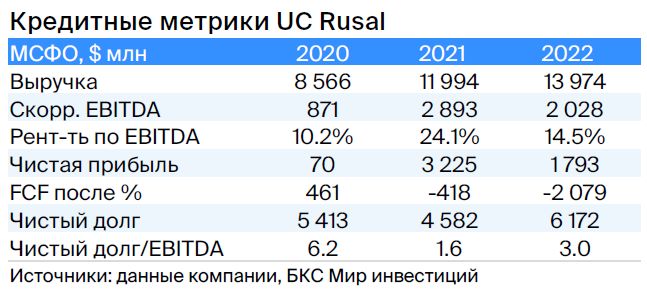

РУСАЛ — российская компания, производящая алюминий. Доля РУСАЛа на мировом рынке составляет 5%, а без учета Китая – 10%. Низкая стоимость электроэнергии (30%) делает себестоимость производства алюминия у РУСАЛа одной из лучших в мире.

Компания владеет 28%-й долей в «Норильском никеле» стоимостью более 8 миллиардов долларов. Задолженность средняя, но с учётом дивидендов «Норникеля» и ослабления рубля — низкая: ожидается снижение чистого долга до нуля через два года при умеренных дивидендах. Акционеры: EN+ — 57%, SUAL Partners — 25%, в свободном обращении — 18%.

Из-за ожидаемого отрицательного чистого долга и присутствия международного бизнеса (20% от EBITDA) облигации данного выпуска могут иметь доходность, сравнимую с бумагами ПАО «Полюс» и ПАО «Роснефть».

Аналитики БКС Мир инвестиций считают акции РУСАЛа одними из самых перспективных, дав рекомендации «Покупать» с ценой в 61 руб.

БКС Мир инвестиций