Мониторинг валют: более взвешенные монетарные решения

В то время как Россия только начинает повышать процентные ставки, большая часть развитых стран уже завершила этот процесс. Замедление инфляции и экономического роста наблюдается на фоне этого, но высокие риски инфляции, скорее всего, заставят большинство регуляторов поддерживать высокие уровни ставок.

Главное

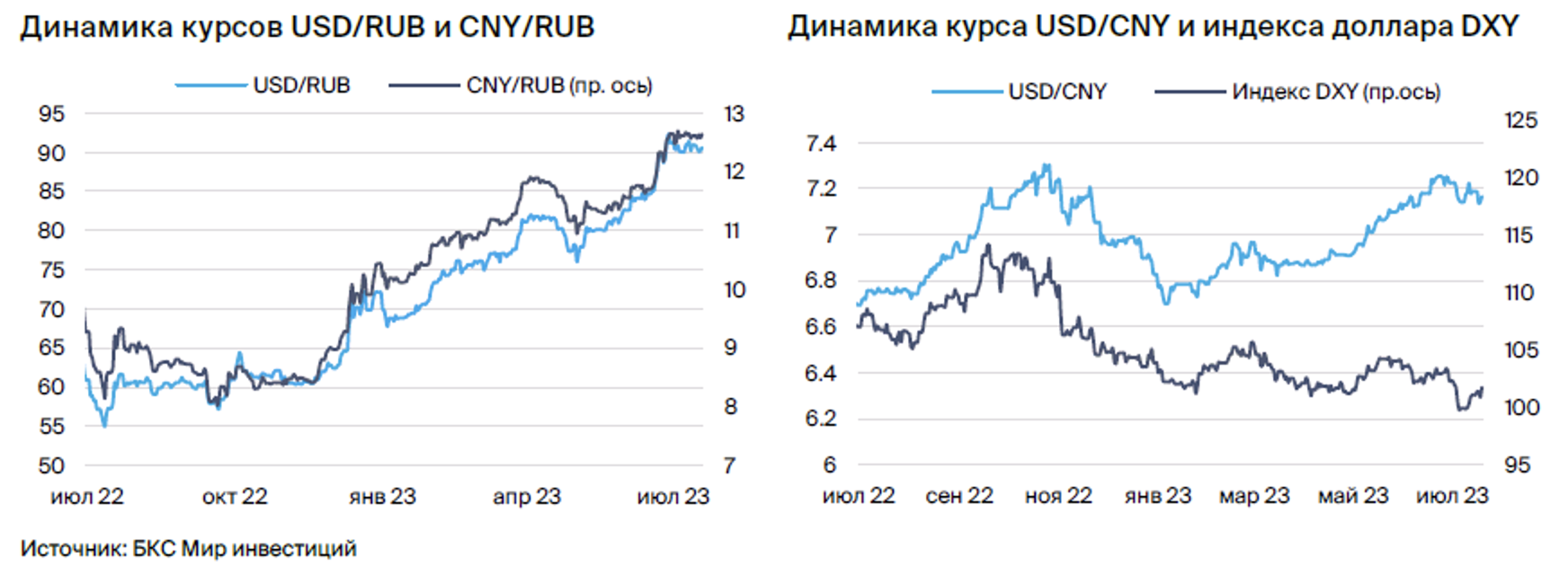

В период с июня по июль российский рубль ослаб на большее, чем 10%, при этом цена на нефть выросла на 15%.

Поддержка уступает, а вывоз капитала сохраняется на высоком уровне.

Повышение стоимости экспорта и ужесточение ДКП предсказывают возврат рубля к уровню августа.

Экономика КНР всё ещё испытывает давление, однако планируются стимулирующие меры.

В июле юань снизился с локальных максимумов в 7,25 до 7,14.

Планируется стимулирование спроса на внутреннем рынке и недвижимость.

В июле Федеральная резервная система повысила ставку еще на 25 базисных пунктов после того, как сделала это в июне.

• ЕЦБ продолжает монетарное ужесточение — еще на 25 б.п. в июле.

Банк Канады увеличил процентную ставку на 0,25 процентного пункта до 4,75%, прервав четырёхмесячную паузу.

В деталях

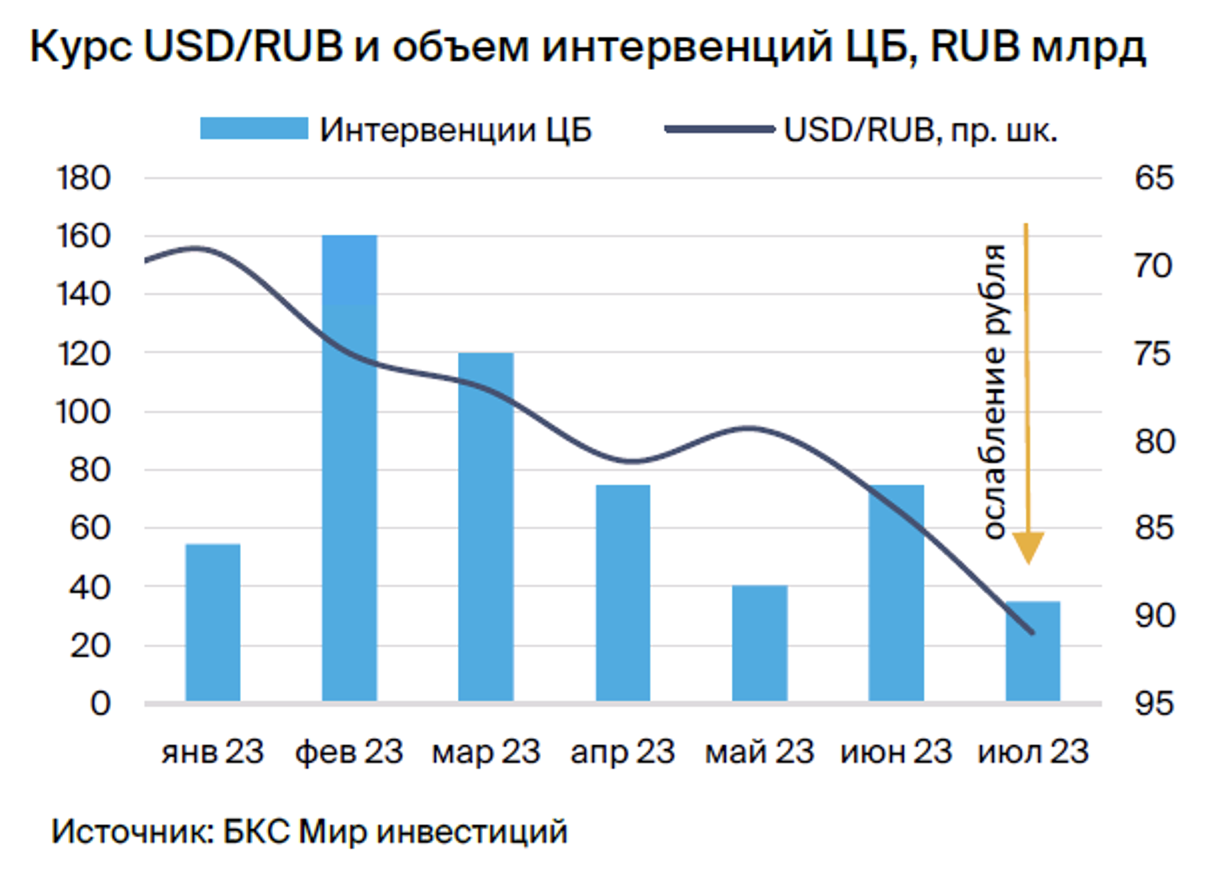

В августе ожидается рост курса рубля до 88-89 за доллар. В июне – июле российский рубль испытал давление двух факторов: снижение экспорта при стабильном импорте и усиление оттока капитала из-за политического кризиса конца июня. Всё это привело к резкому ослаблению российской валюты, но постепенно рубль начал восстанавливаться.

В августе тренд может усилиться: ужесточение ДКП и рост цен на энергоносители могут поднять курс рубля до 88–89 за доллар. Однако риски всё ещё существенны: уменьшение экспортных объемов, снижение бюджетной поддержки и увеличение оттока капитала при новом шоке.

В США растет сомнение, что Федеральная резервная система продолжит повышать процентные ставки. В текущей неделе ФРС увеличила ставку на 25 базисных пунктов, как предсказывал рынок, после паузы в июне. Событие было ожидаемым. Больше внимания уделялось заявлениям председателя ФРС Пауэлла, которые можно охарактеризовать как более смягчённые: будущие действия регулятора будут зависеть от статистических данных. Базовый сценарий на сентябрь — сохранение паузы. Предполагается, что при сильном состоянии экономики США и отсутствии причин понижать ставки индекс DXY в августе останется выше 100.

ЕС ощущает всё более сильное влияние высоких процентных ставок на свою деловую активность, экономика замедляется. В июле индекс деловой активности в ЕС упал до 48,9, самого низкого показателя за восемь месяцев. Индекс промышленного сектора достиг трехлетнего минимума. Европейский Центральный Банк смягчил свою риторику, но пока не меняет курс ужесточения и повысил ставку на июль ещё на 25 базисных пунктов.

В условиях замедления экономики, включая снижение инфляции, от Банка Англии ожидают более сдержанных действий. Регуляторы должны уделять особое внимание экономическим процессам в разных странах. Валюты развитых стран всё больше зависят от общих экономических показателей в противовес инфляции и ставкам как ключевым факторам торговли.

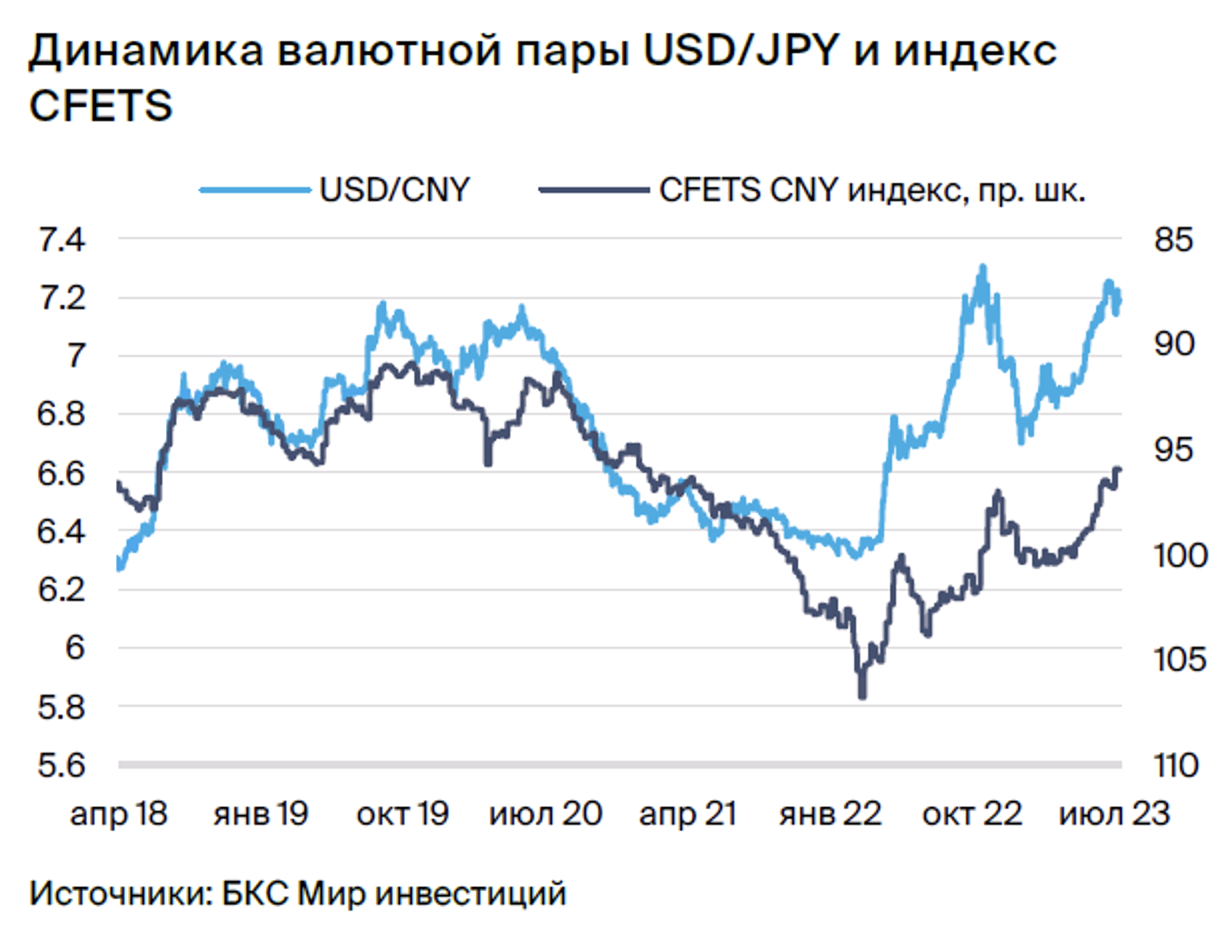

Китайские государственные стимулы способствуют росту экономики страны, курса юаня, а также спроса на «ози» и «киви». Курс USD/CNY снижался от июльских локальных максимумов 7,25 до уровня 7,14. Причиной стали падение индекса DXY и положительные изменения в сфере государственного стимулирования.

В конце июля Политбюро объявило о планах оказывать широкую поддержку росту внутреннего потребления, стабилизации рынка недвижимости и снижению долговых рисков в финансовой системе. Такая политика укрепляла юань, однако без конкретных действий валюта может продолжать оставаться на уровне 7,15.

Рост китайской экономики положительно скажется на экономике Австралии и Новой Зеландии, особенно в свете ослабления давления со стороны ДКП.

Ключевые события минувшего месяца

В июне — июле главным стало ослабление доллара США из-за осторожности регулятора: в июне ФРС взял паузу, а после повышения на 25 б.п. в июле снова сигнализировал о возможной паузе в сентябре. Регулятор подчеркивает, что многое будет зависеть от статистики. Подобной риторики придерживается большинство других центробанков: замедляющаяся экономика становится всё более опасным трендом, заставляя принимать взвешенные решения.

Россия

В период с июня по июль произошел резкий спад стоимости рубля – более десяти процентов. В конце июня политическая нестабильность ускорила отток капитала, что стало одной из причин падения курса рубля. Большую часть его снижения в прошлом месяце объяснили фундаментальные факторы.

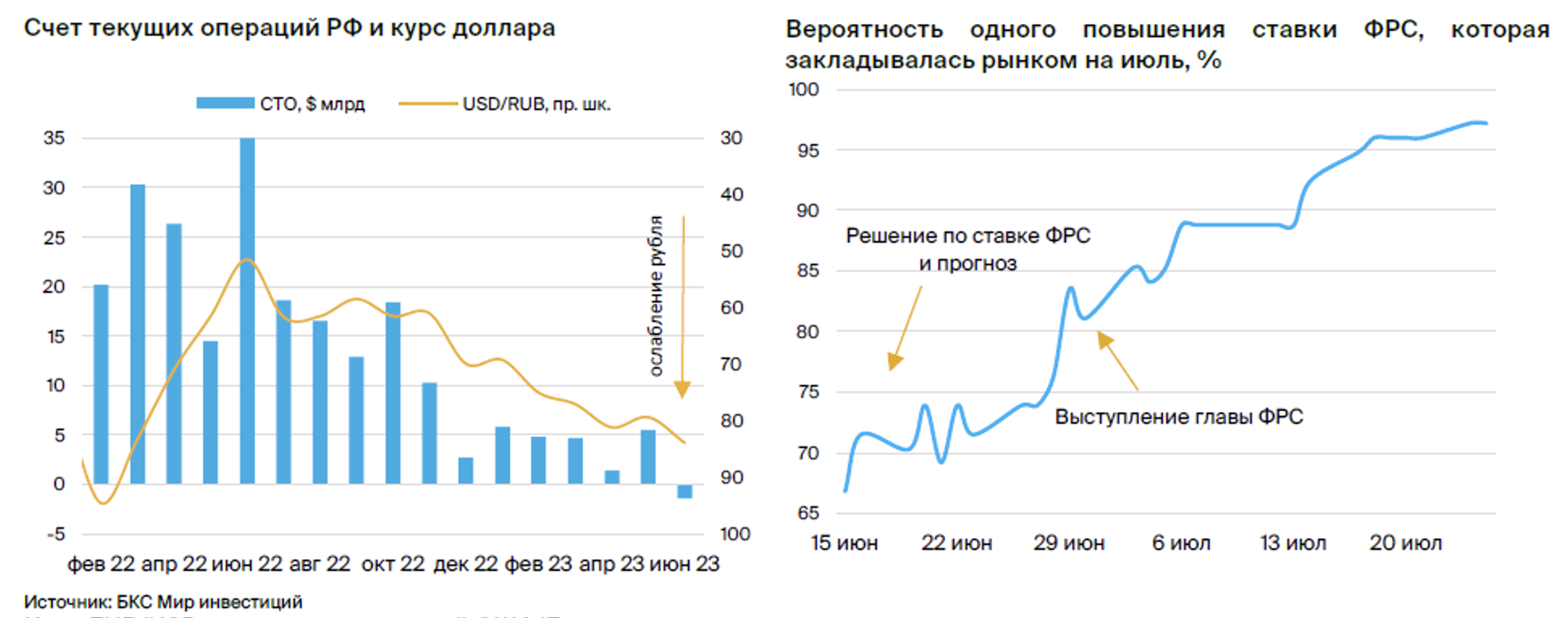

В июне баланс текущего счета перешел в отрицательную зону из-за роста вывоза первоначальных и вторичных доходов, а также восстановления импорта при уменьшении экспорта.

В июле ожидается переход сальдо внешнего счета в положительную зону из-за роста цен на нефть и уменьшения дисконта на российскую нефть. Однако полное проявление эффекта может быть затруднено за счёт намеченного Россией сокращения экспорта нефти.

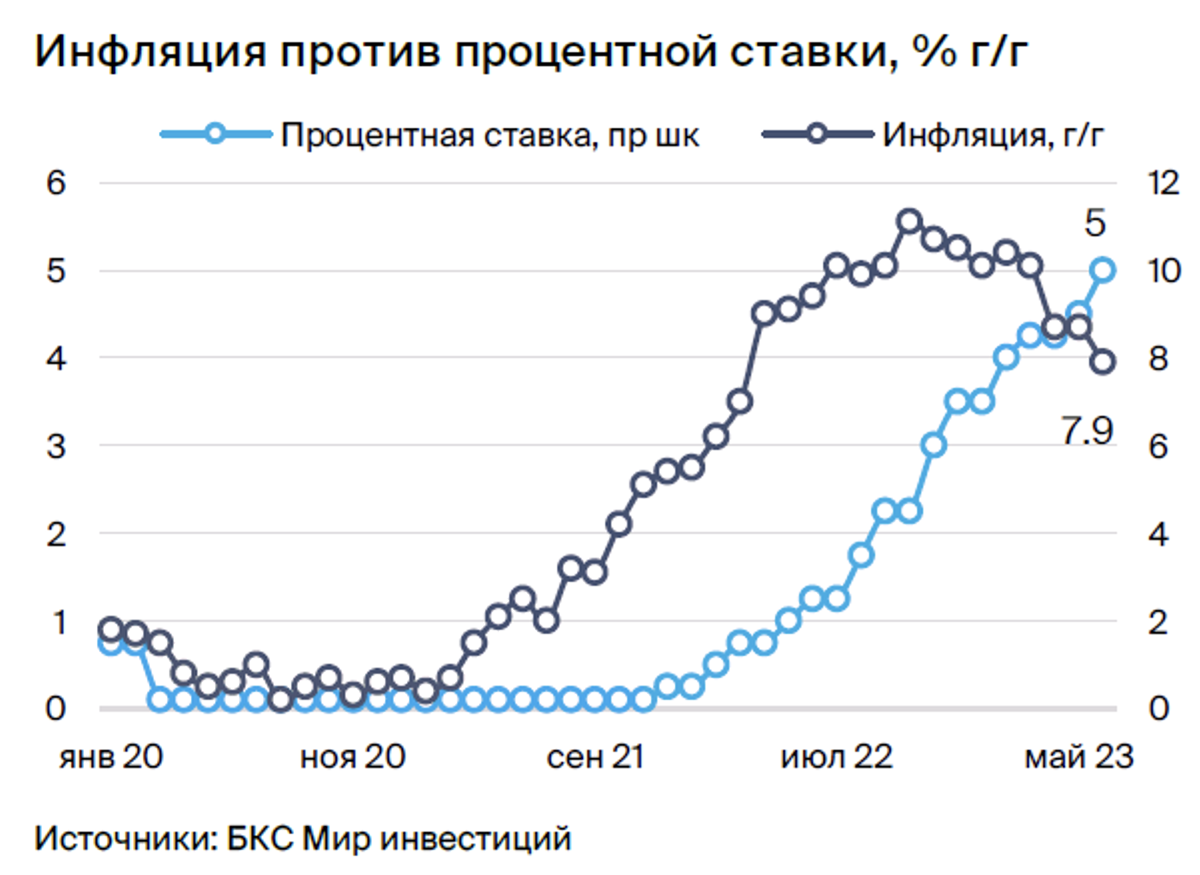

Фискальное стимулирование и ослабление национальной валюты ускорили инфляцию, что запустило цикл ужесточения монетарной политики. Повышение ставки в июле на 100 базисных пунктов превысило прогнозы и может указывать на некоторое опоздание в цикле повышения ставок. Центральный банк готов повысить среднюю ставку до 10% в текущем году, что свидетельствует о сильном ухудшении оценок инфляционного фона.

Помимо ужесточения монетарной политики, курс рубля может поддержать решение Центрального банка начать валютные интервенции, не следуя бюджетному правилу. В течение II полугодия 2023 года объем интервенций составит 2,3 млрд рублей ежемесячно. На рынке с ограниченной ликвидностью это может стать поддержкой для рубля. Вместе с тем, действие бюджетного правила, которое завершит продажу юаней и золота из Фонда национального благосостояния вследствие роста нефтегазовых доходов выше базового уровня, может сгладить этот фактор. Объем дневных продаж в июле составил 1,7 млрд рублей.

В ближайшем месяце ожидается укрепление рубля до уровня ниже 90 за доллар из-за улучшения внешнеторговых показателей России и ужесточения ДКП. Однако давление на курс сохраняется из-за возможного оттока капитала и снижения поддержки для рубля со стороны бюджетного правила.

США

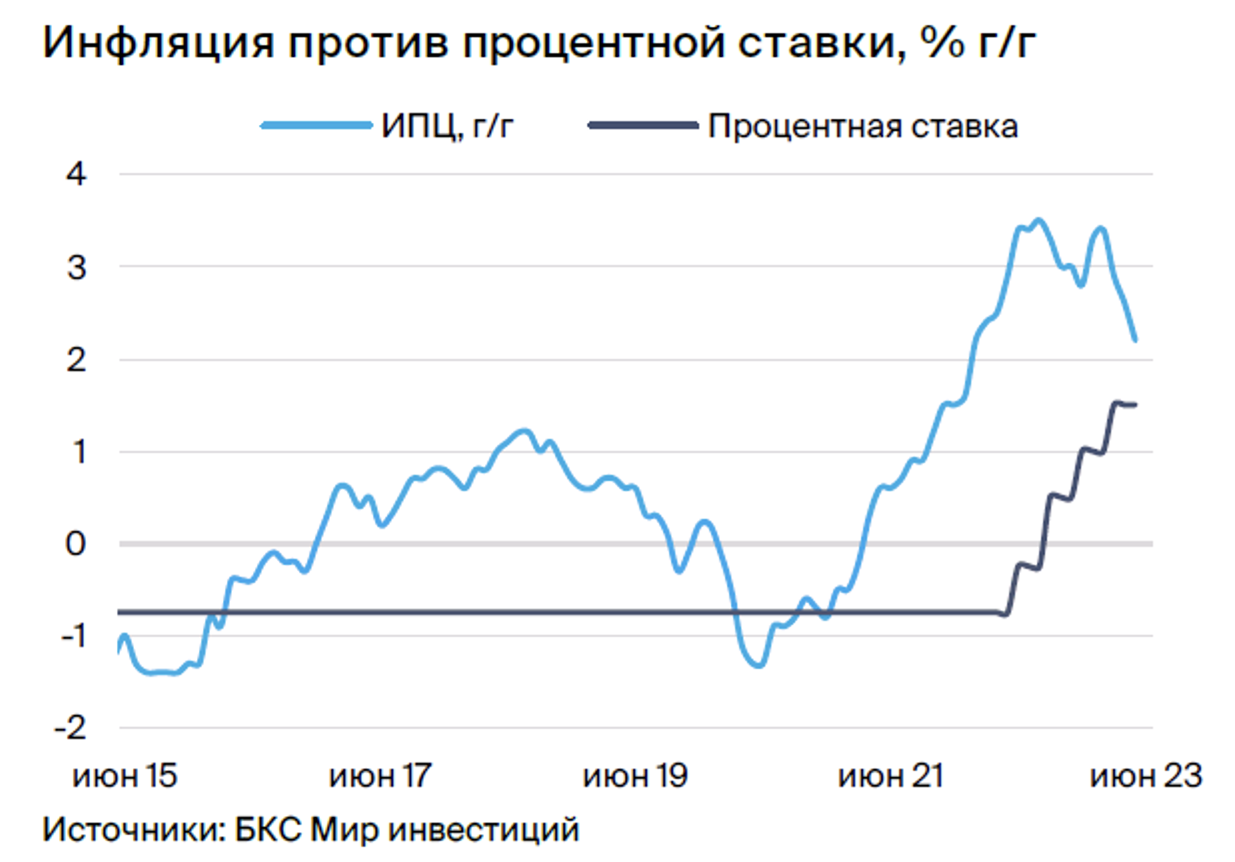

Федеральная резервная система подняла процентную ставку 26 июля на 0,25 процента, до уровня 5,25–5,50%, что является наивысшим показателем с 2001 года. Регулятор принял ожидаемое решение и повысил ставку, невзирая на позитивные показатели инфляции. В июне потребительская инфляция в США составила 3%, снижение с 9,1% годом ранее, а производственная инфляция — 0,1%.

Главным препятствием для ФРС остается базовая инфляция. Центробанк сфокусирован на этом показателе, который исключает колебания цен на энергоносители и продукты питания. Базовый ИПЦ за июнь вырос на 4,8%, что ниже прогнозных 5,0%. Но этот показатель все еще далеко от целевой отметки ФРС в 2%.

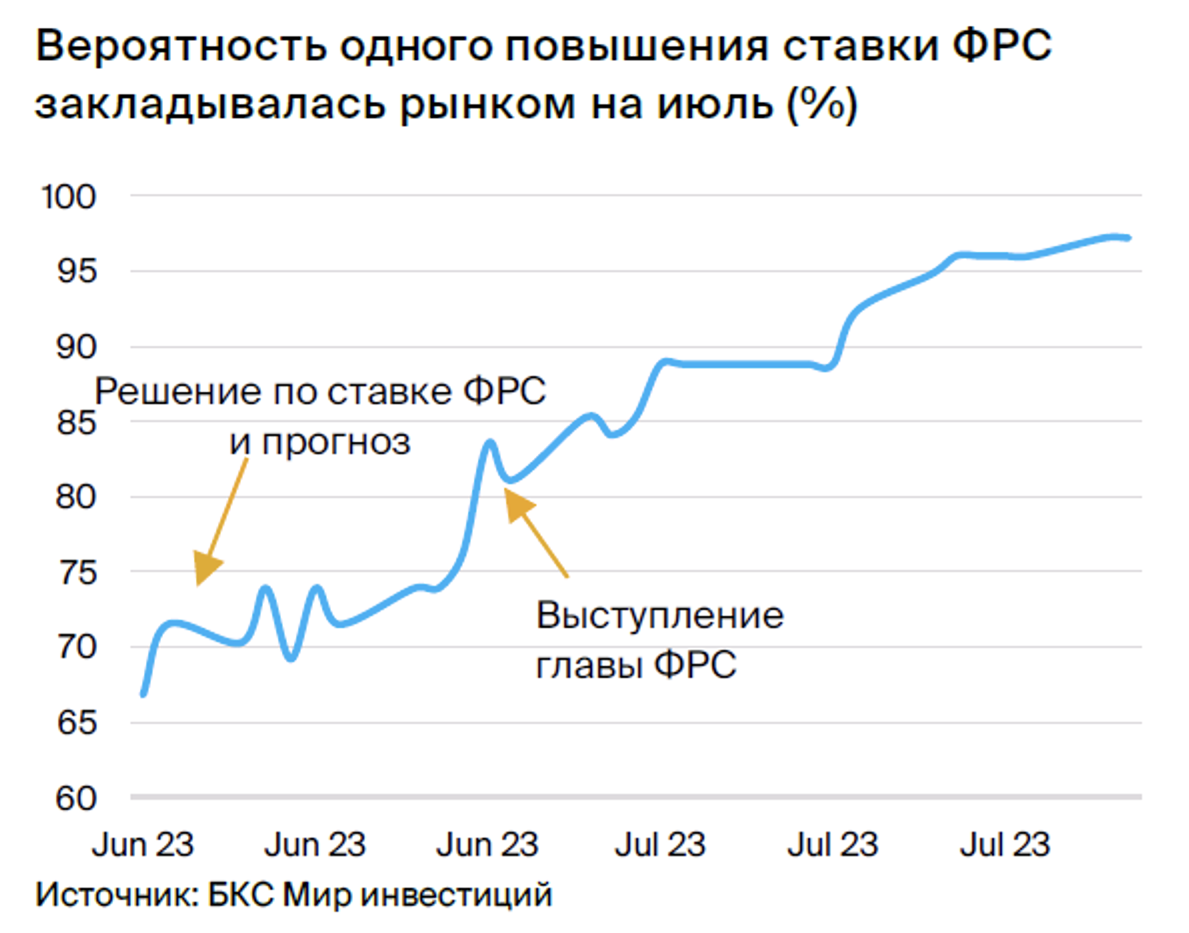

В июне Федеральная резервная система не увеличила процентную ставку, но намекнула на то, что сделает это еще два раза до конца года. В июле регулятор стал смягчать свою риторику после публикации статистических данных за июнь: председатель Пауэлл сообщил, что ФРС может повысить ставку в сентябре, если будет необходимо, но может этого не сделать, если не усмотрит необходимости.

Высказывания о возможности увеличения ставок или их отсутствии оставляют возможность повышения их размера при стремительном росте потребительской инфляции, однако рынок оценивает их как более смягчающие по сравнению с предыдущими заявлениями о неотложной необходимости дополнительных повышений.

По данным CME FedWatch Tool, после июльского заседания ожиданий повышения ставки в сентябре не прибавилось. Согласно базовому сценарию, исходя из данных о потребительской инфляции за июнь, вероятно, сохранение ставки в сентябре — при условии продолжения тренда по ИПЦ дальнейшие повышающие решения не кажутся обоснованными. Однако слишком сильные данные по ВВП, уровню безработицы или резкий скачок базовой инфляции могут существенно изменить ожидания по траектории ставок как со стороны рынков, так и специалистов.

Выпуск данных о ВВП США во II квартал 2023 г. превзошёл ожидания: рост составил 2,4% к/к SAAR против прогноза в 1,8%. Сильная экономика США может способствовать укреплению доллара. В августе запланированы публикации данных по безработице (4 августа) и потребительской инфляции (10 августа). Если тенденция дезинфляции, зафиксированная в июле, сохранится, можно ожидать снижения ожиданий роста ставок в сентябре. В этом случае для валют развитых стран экономические показатели могут стать более значимыми по сравнению с инфляцией и ставками как ключевыми факторами торговли.

Учитывая прочное положение экономики США и отсутствие оснований для снижения ставок ФРС, индекс DXY в августе может сохранять высокие значения выше 100. В середине июля индекс опустился ниже 100 на фоне данных по инфляции, превысившей ожидания, однако устойчивый рост ВВП смягчает предпосылки для продолжительного снижения доллара по отношению к валютам других стран.

Еврозона

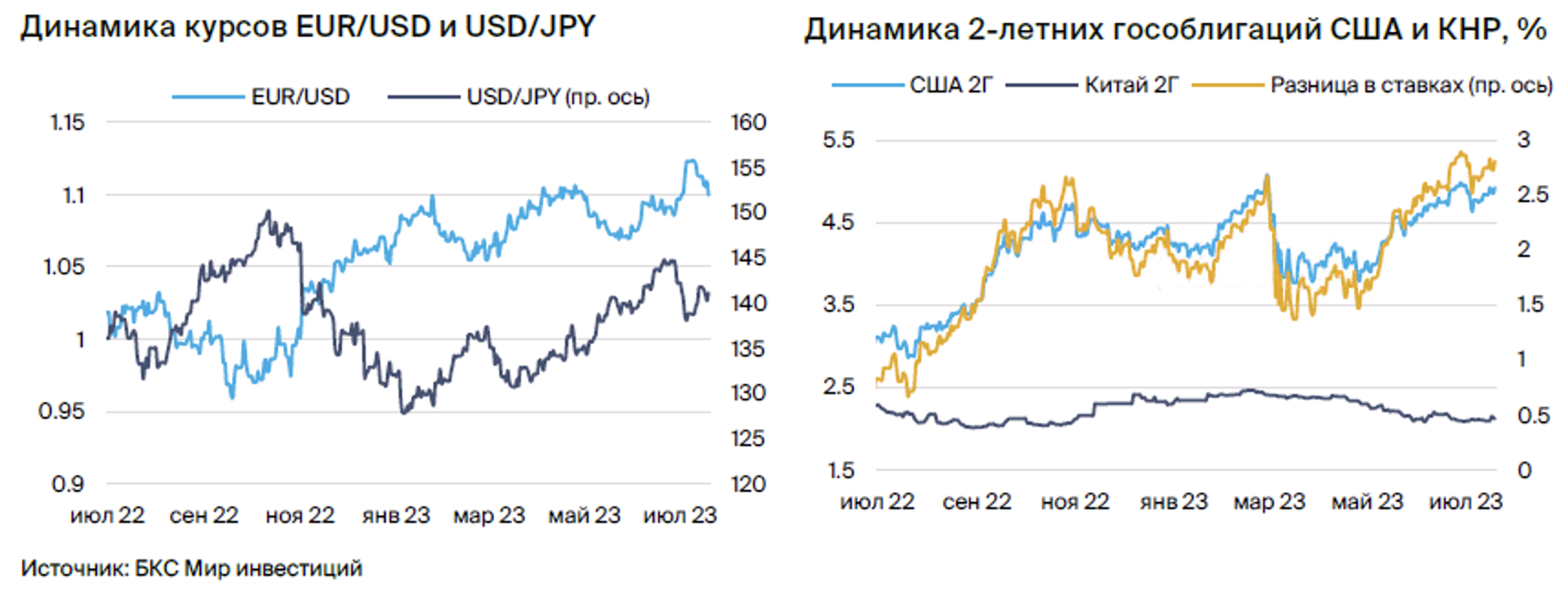

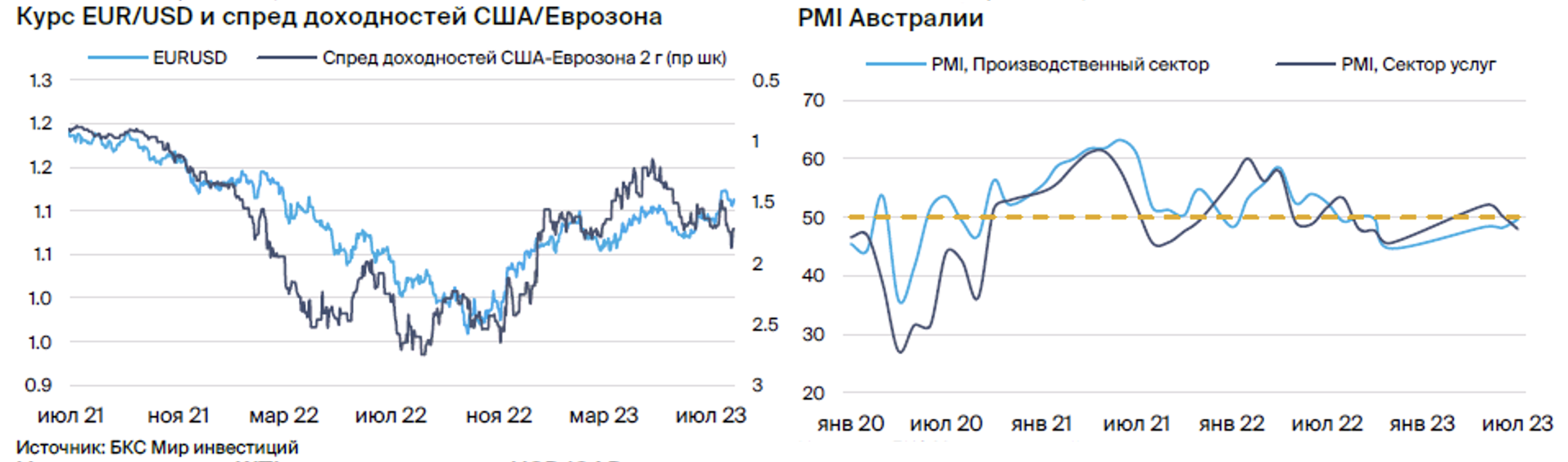

Евро может продолжать укрепляться, даже если регулятор стал менее категоричным в своих заявлениях. Евро подорожал к доллару на 0,9% за прошедший месяц и достиг психологически важного уровня в 1,10. Курс евро во многом определяется политикой Европейского центрального банка; его мягкие заявления последней недели оказывают давление на курс.

Показатели внутреннего рынка экономики отражают ухудшение ситуации: июльские индексы PMI стали ниже ожидаемых как в ЕС в целом, так и в Германии, крупнейшей из стран-членов Евросоюза, несмотря на прогнозы о снижении показателей по сравнению с июнем. В мае объемы промышленного производства увеличились на 0,2% к месяцу, что также оказалось ниже рыночных ожиданий. Пересмотр статистики ВВП за первый квартал 2023 года может стать важным фактором для будущих решений: Евростат повысил оценку до нулевого роста, что свидетельствует об отсутствии рецессии в экономике и дает ЕЦБ больше возможностей для принятия решений.

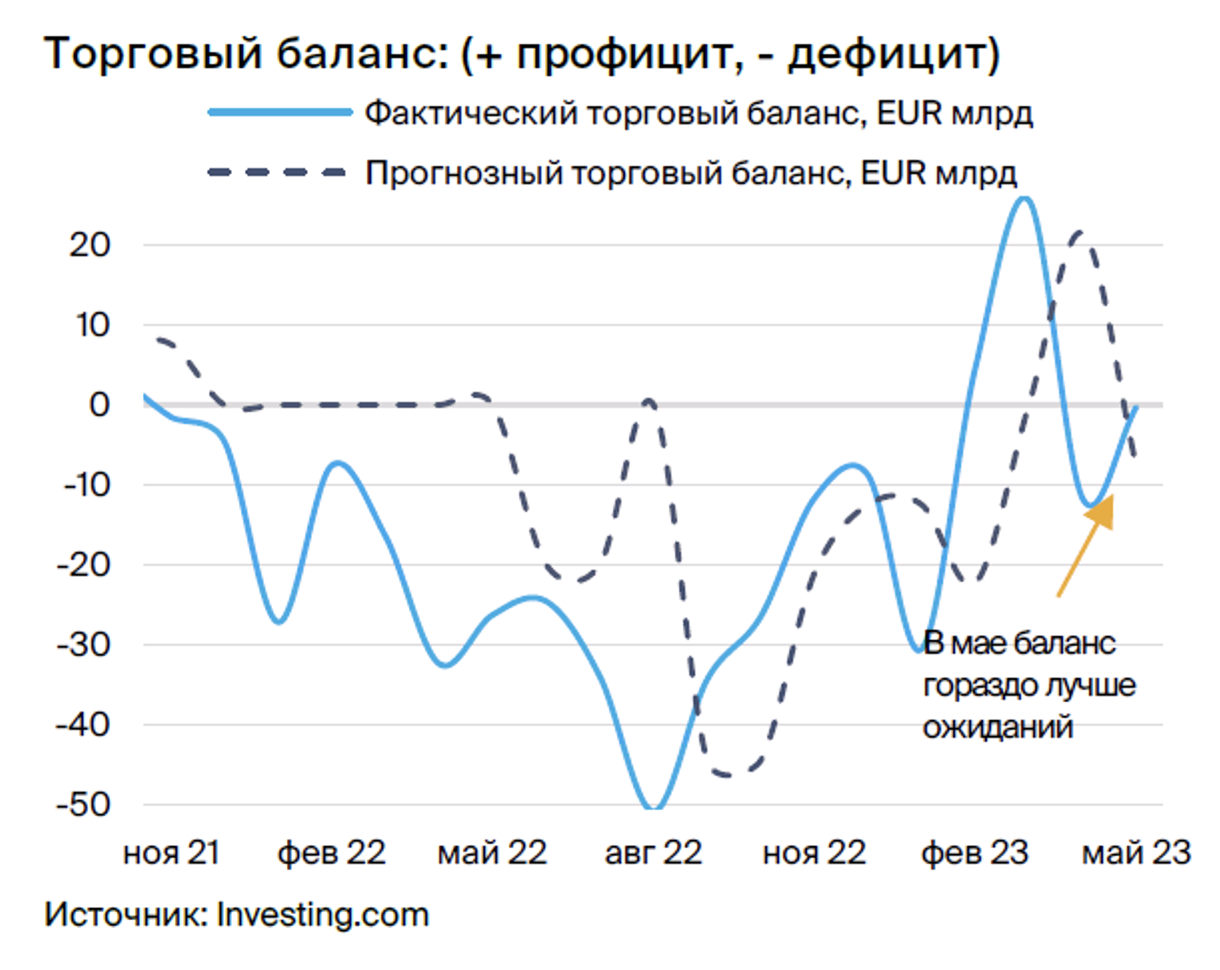

Внешний контур оказывает поддержку евро: дефицит торгового баланса мая составил 0,3 млрд евро при прогнозах рынка в 7,6 млрд евро и 12 млрд евро дефицита апреля. Улучшение торгового баланса наблюдается на фоне низких цен на энергоносители, поэтому ожидается сохранение этой тенденции в июне и ухудшение внешнего баланса к концу июля.

В поддержку евро как ключевого фактора выступает монетарная политика. На заседании ЕЦБ 27 июля в соответствии с ожиданиями рынка очередной раз повысил ставку на 25 базисных пунктов, однако дальнейшая перспектива неопределенна из-за смягчения комментариев регулятора.

Европейский центральный банк (ЕЦБ) полагает, что несмотря на превышение целевого показателя инфляции, дальнейшее ужесточение денежно-кредитной политики осложняется высокими рисками экономической рецессии. Клаас Кнот, один из главных сторонников повышения ставок в ЕЦБ, утверждает, что дальнейший рост процентной ставки является возможным, но не обязательным; июльское повышение он назвал необходимым.

Президент Бундесбанка Нагель указал, что решение сентября будет зависеть от макроэкономических показателей. Пока предполагается, что ЕЦБ увеличит процентные ставки ещё как минимум раз после сентябрьской сессии. В случае если ФРС не примет аналогичных мер, курс евро к доллару США может вырасти.

Великобритания

Низкая экономическая активность влияет на курсы фунта. Фунт прочно прибавил 1,6% к доллару за прошлый месяц благодаря увеличению ключевой ставки и жесткой позиции Банка Англии. В последнее время наблюдается ослабление курса в связи с показателями экономического развития.

В мае ВВП уменьшился на 0,1% с учетом сезонных колебаний после роста на 0,2% в апреле. Этому предшествовал прогноз рынка -0,3%. Дефицит внешней торговли увеличивался четвертый месяц подряд — до $23,2 млрд в мае по сравнению с $18,1 млрд в апреле, оказывая давление на курс национальной валюты.

В мае уровень безработицы с поправкой на сезонность составил 4%, увеличившись по сравнению с апрелем, когда этот показатель был 3,8%. Одновременно с этим наблюдается рост неполной занятости. В июне годовое снижение заработной платы замедлилось до 1,7%, способствуя поддержке покупательной способности. Индекс PMI свидетельствует о слабости экономики: уровни производства, новых заказов и занятости находятся в понижении. Производители отмечают ослабление как внутреннего, так и внешнего спроса.

В июне потребительская инфляция составила 0,1% по месяцам и 7,9% годовых, в то время как показатели за май и апрель равнялись 8,7% годовых. Базовая инфляция также снизилась до 6,9% годовых в июне против 7,1% годовых в мае. Темп роста цен вернулся к краткосрочным ожиданиям Банка Англии, хотя все еще значительно превышает таргета.

На заседании 22 июня Банк Англии повысил ставку на 50 базисных пунктов, до 5%. Повышение не исключено и к концу года. Замедление инфляции и слабая экономика увеличивают вероятность приостановки повышения ставки на августовском заседании. Недавнее ослабление фунта частично объясняется ростом индекса DXY. В связи с сильным долларом ожидаем небольшого ослабления фунта в августе до 1,26–1,27.

Швейцария

Снижение темпов инфляции препятствует росту курса франка. Франк за прошедший месяц подорожал к доллару на 3,4% преимущественно из-за ослабления американской валюты. Несмотря на то, что инфляция снижается быстрее, чем предполагалось, улучшение показателей экономики и последовательная жесткая позиция Швейцарского Национального банка способствуют дальнейшему повышению ключевой ставки.

Инфляция потребителей и цен производителей в июне оказались ниже прогнозов. В розничных ценах рост составил 0,1% по сравнению с прошлым месяцем, а цены производителя оставили без изменений. Падение розничных продаж достигло 1,1% год к году в мае против 4% годом к году в апреле и ожидаемых рынком 2,5%. Этот показатель повысил ожидания участников рынка о продолжении цикла ужесточения монетарной политики.

Кроме того, национальный индекс деловой активности procure.ch PMI в июне превысил ожидания рынка и показатели мая. Индекс ведущих экономических показателей KOF тоже оказался выше прогнозов рынка, хотя снизился по сравнению с маем. Уровень безработицы незначительно превзошел ожидания рынка, оставаясь на уровне мая — 1,9%. Хорошая динамика экономических показателей даёт возможность Банку Швейцарии ужесточать ДКП.

Банк Швейцарии при повышении ставки 22 июня до 1,75% сохранил оценку вероятности дальнейшего ужесточения ДКП как высокой и увеличил прогноз ожидаемой инфляции по итогам года, включая импортируемую. В подобных обстоятельствах повышение ставки для поддержки франка и снижения внешних цен кажется обоснованным шагом. Следующее решение о ставке будет принято только в сентябре.

Статистика июля уже размыла ожидания рынка о дальнейшем ужесточении ДКП, а сохранение позитивного тренда в августе – сентябре усиливает давление на франк. Вместе с тем прогнозируется укрепление франка из-за ослабления курса доллара и последовательной политики регулятора.

Китай

Июньский отчет показал еще слабые результаты. Экспорт Китая сократился на 12,4% по сравнению с прошлым годом, импорт снизился на 6,8%. Профицит торгового баланса составил $70,6 млрд, что ниже прогноза в $74,8 млрд. Потребительская инфляция за год осталась на уровне прошлого года, а индекс промышленной ценности показал падение на 5,4%. Как и снижение импорта, это указывает на слабое внутреннее потребление.

В июне уровень розничных продаж был ниже показателей 2019 года. На настроение также влияли структурные проблемы экономики Китая: рекордная безработица среди молодежи (21,3%), неопределенность относительно высокой долговой нагрузки провинций и застройщиков, падение инвестиций в недвижимость.

Несмотря на это, пара USD/CNY снизилась с пиковых значений начала июля 7,25 до уровня 7,14. С одной стороны, этому способствовал спад индекса DXY в середине месяца, а с другой — рынок валют реагировал позитивно на шаги в сфере государственного стимулирования.

Китай признает значительные трудности в экономике и, по итогам заседания Политбюро в конце месяца, обещает поддержку внутреннему потреблению, стабилизации рынка недвижимости и снижению долговых рисков в финансовой системе. Это привело к укреплению юаня, но решения Политбюро стратегические и определяют общий вектор для экономики во втором полугодии 2023 года — рынки пока не видят конкретных цифр и не могут оценить эффект от потенциальных стимулов.

НБК способствовал укреплению юаня. С конца июня представители регулятора высказывали недовольство ослаблением валюты. Центральный банк поддерживал курс юаня, устанавливая официальный курс внутри страны выше офшорного — в некоторые дни на более чем 0,6 процентных пунктов.

Политбюро подчеркнуло важность стабильного курса юаня, что является новшеством по сравнению с прошлыми заявлениями. Это может привести к государственной поддержке юаня и его стабилизации относительно доллара США. В отсутствие конкретных мер поддержки экономики помимо политических заявлений USD/CNY может оставаться около 7,15 в соответствии с прогнозом на квартал. Ускорение инфляции по итогам июля, указывающее на рост внутреннего спроса, может привести к укреплению юаня выше прогнозного значения.

Япония

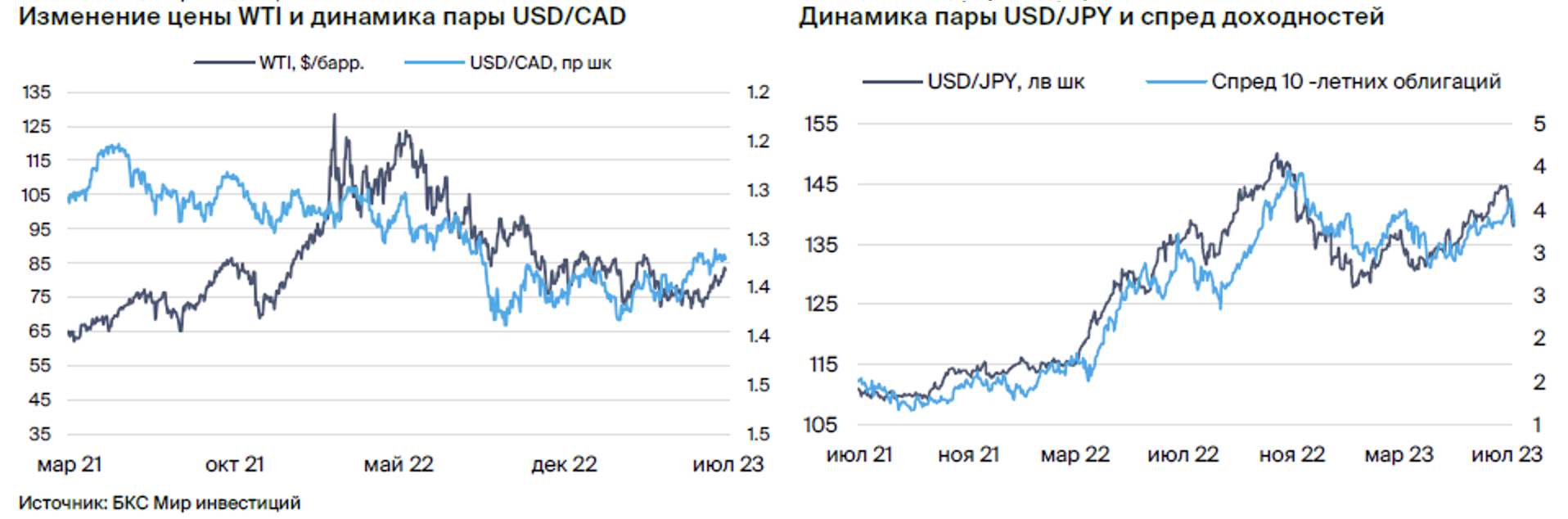

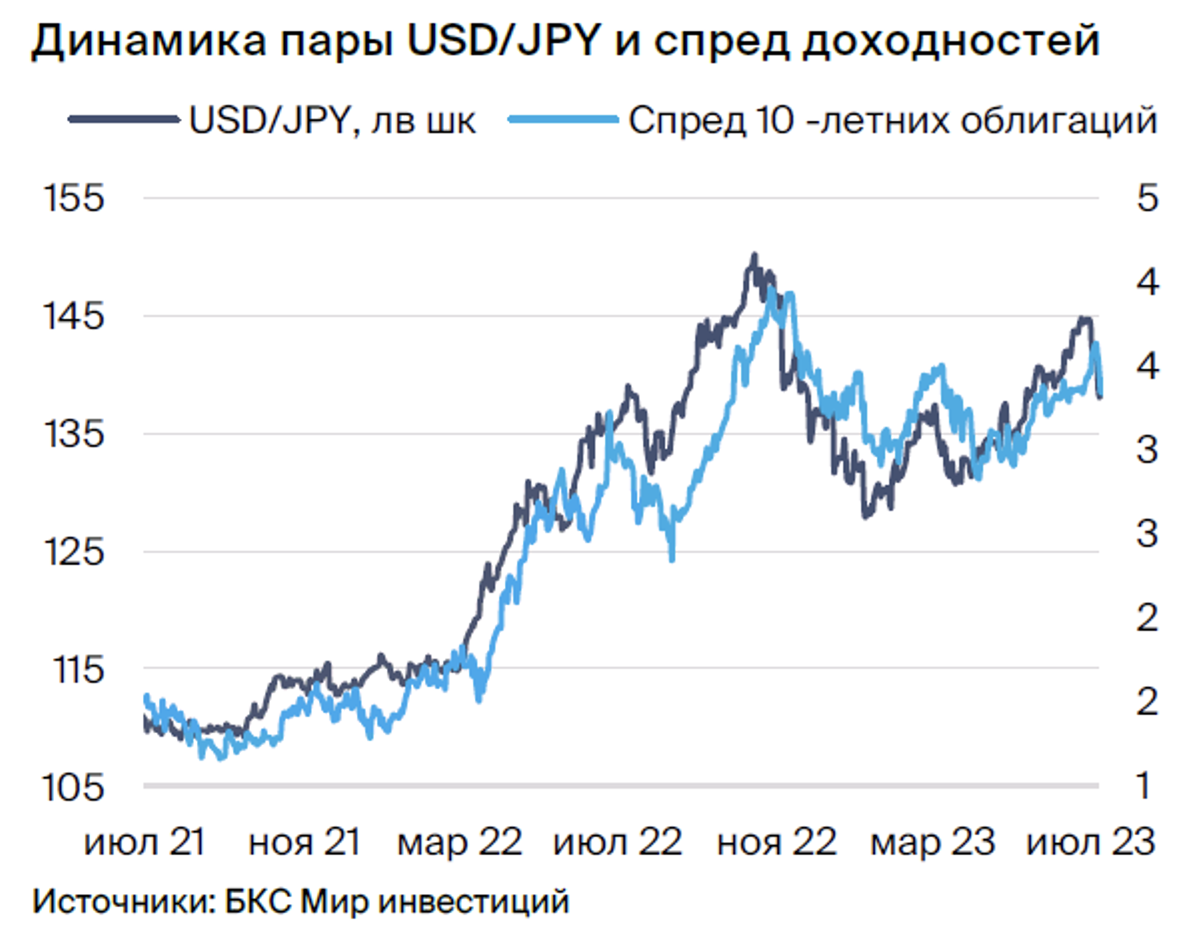

В течение последнего месяца курс йены к доллару почти не претерпел изменений, а колебания внутри месяца в значительной степени обусловлены были курсовыми движениями американского доллара. Экономические данные говорят о росте курса иены, но бездействия центрального банка может стать причиной его снижения при более решительном противостоянии инфляции со стороны ФРС.

Макроэкономические показатели демонстрировали смешанный тренд: индексы PMI как в промышленности, так и в сфере услуг в июне снизились относительно мая и оказались ниже рыночных ожиданий, хотя PMI сектора услуг остаётся в положительной зоне. Предварительные оценки PMI в сфере услуг за июль также незначительно ухудшились по сравнению с июнем.

В то же время национальный индекс Tankan для крупных предприятий заметно улучшился. Индекс расходов домохозяйств в мае уменьшился сильнее прогнозов рынка, что указывает на слабый спрос. Это подтверждает более значительное, чем ожидали, падение импорта в июне (-12,9% г/г), однако такая просадка способствовала снижению дефицита торгового баланса, что поддержало курс иены. Слабый спрос также сказался на замедлении инфляции, рынок же прогнозировал некоторое ускорение.

Более агрессивная политика ФРС США может стать ключевым фактором для курса иены. Связь между курсами двух валют и доходностью 10-летних облигаций тесна. Пока Банк Японии не сигнализирует о готовности повышать ставку, в то время как ситуация в США выглядит более неопределенной. По итогам пятничного заседания ЦБ Японии допустил рост доходности 10-летних гособлигаций выше 0,5%, что дало короткий импульс укрепления иены.

Вмешательства для поддержания курса иены на нынешнем уровне кажутся маловероятными. Ожидается вмешательство Банка Японии только при существенном снижении USD/JPY ниже 145. Рост оптимизма на рынке США после публикации данных о текущей инфляции указывает на постепенное завершение цикла повышения ставки в США, что может привести к коррекции курса иены до уровня прошлого года.

Австралия

Экономическая ситуация постепенно восстанавливается.За последний месяц курс «оззи» почти не изменился к доллару, удерживаясь на отметке 1,51. Движение курса во многом зависело от колебаний доллара. Улучшение экономических показателей сдерживало укрепление курса в ожидании более мягкой денежно-кредитной политики.

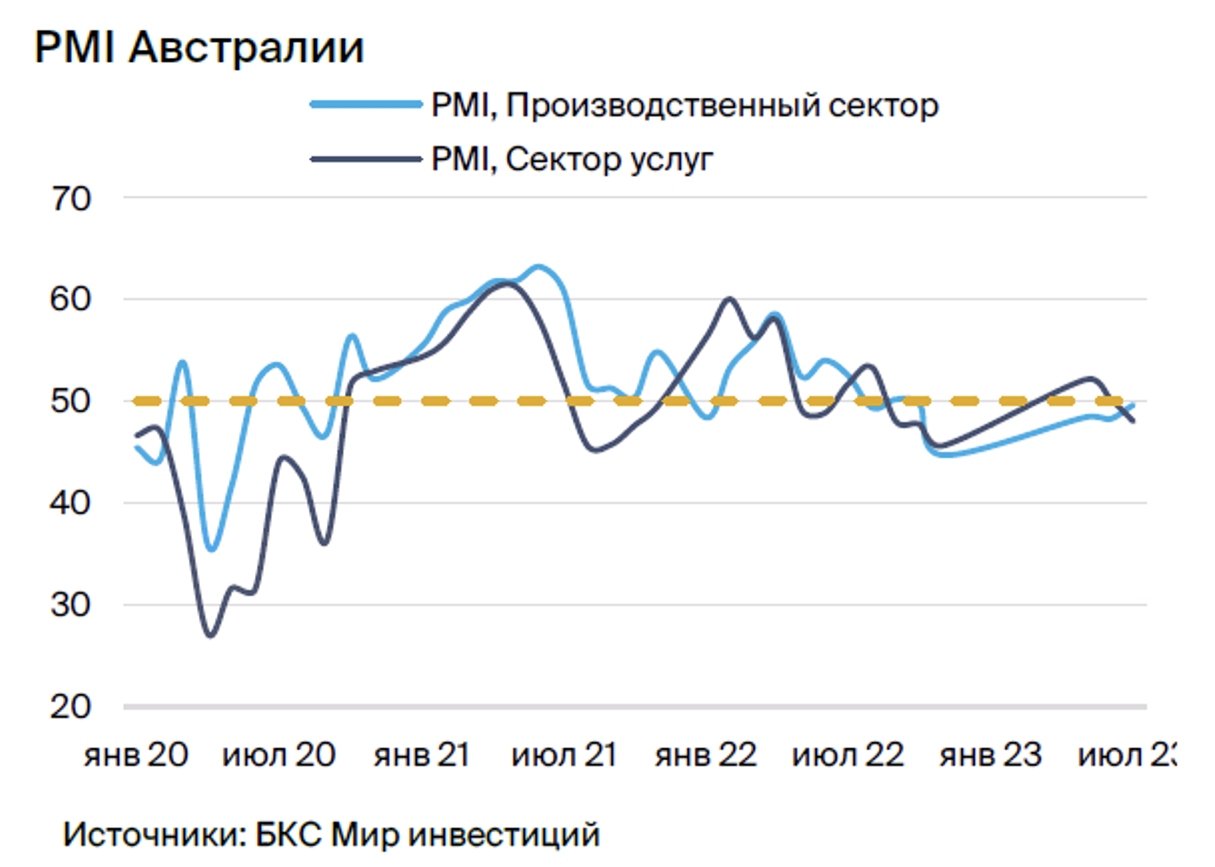

Несколько экономических показателей свидетельствуют о положительной тенденции в австралийской экономике. В мае товарооборот розничной торговли вырос на 0,7% по сравнению с предыдущим месяцем, исходя из сезонных корректировок, что значительно превышает ожидания рынка (0,1%). Уровень безработицы в июне остался на уровне мая — 3,5%, немного ниже прогнозного показателя в 3,6%. В мае был достигнут профицит торгового баланса в размере $7,6 трлн (+13% к предыдущему месяцу), обусловленный динамичным ростом как экспорта, так и импорта, превысивщим прогнозы рынка. Динамика индексов PMI в июле демонстрировала разную тенденцию: показатель промышленного сектора резко увеличился до 49,6 балла, а показатель сервисного сектора существенно снизился до 48 баллов.

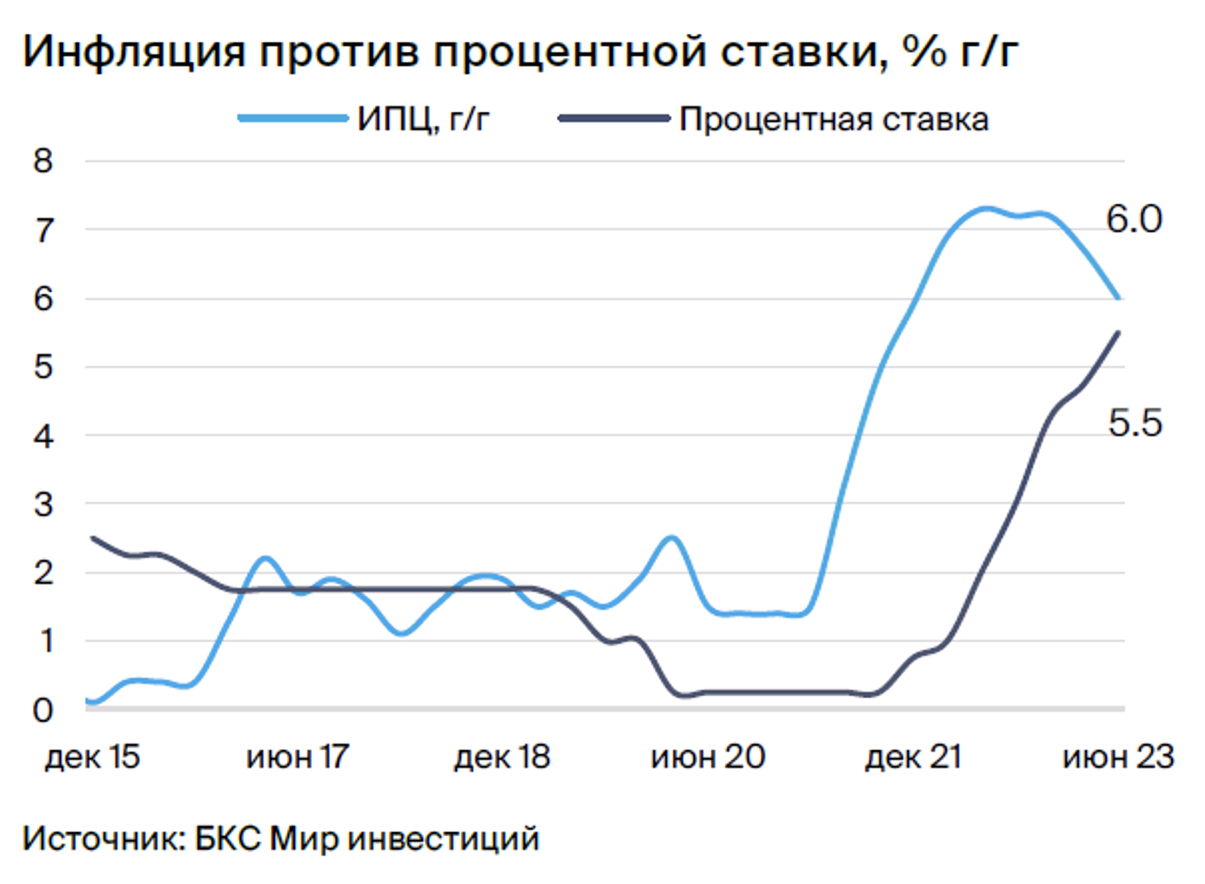

В июне индекс потребительских цен увеличился на 6% по сравнению с прошлым годом, против 7% в мае. Замедление инфляции и улучшение экономической ситуации склоняют к некоторому снижению ставки регулятора. Банк Австралии, однако, сохранил достаточно жёсткую риторику, несмотря на то, что не повышал ставку 4 июля. В прошлом Банк действовал более решительно для сдерживания инфляции, чем центральные банки других стран. При дальнейшем замедлении инфляции ожидается повторная пауза регулятора и ослабление курса австралийского доллара.

Новая Зеландия

Низкий темп роста экономики и конец периода повышения ДКП создают условия для снижения спроса на киви. В прошлом месяце курс «киви» по отношению к доллару США вырос на 1,3%, но этот рост был в значительной степени обусловлен изменением стоимости доллара США.

Этому факту способствует уменьшение промышленного PMI до 47,5 пункта и падение показателя в сфере услуг до 50,1 пункта. В результате общее значение композитного индекса снизилось с 50,7 до 48,9 пунктов, что ниже нейтрального уровня.

По итогам I квартала 2023 года ВВП снизился на 0,1% год к году. Это лучше, чем показатели прошлого квартала (-0,6% год к году), но всё равно указывает на рецессию. Количество разрешений на строительство в мае уменьшилось на 2,2% месяц к месяцу, сильнее ожидаемых показателей (-1,8% месяц к месяцу). Торговый баланс остаётся в минусе ($10,4 млрд в мае), но рост экспорта в США и Китай, несмотря на замедление экономики Китая, повысил оптимизм на рынке. Слабая экономическая активность говорит о дальнейшем ослаблении новозеландского доллара.

В II квартале инфляция снизилась до 6% г/г, по сравнению с 6,7% г/г и 7,2% г/г в I квартале 2023 г. и IV квартале 2022 г. соответственно. Постепенное снижение инфляционного давления и невысокая активность экономики привели к ожидаемому решению регулятора оставить ставку на уровне 5,5% на заседании 12 июля. Важнее для рынка стала заметно смягчившаяся риторика регулятора, который ожидает постепенного снижения инфляции до целевого коридора 1–3%. Таким образом, регулятор передал рынку сигнал об отсутствии намерения дальнейшего ужесточения монетарной политики. Слабая экономическая динамика и сохраняющийся торговый дефицит будут способствовать росту давления на «киви».

Канада

В течение последнего месяца курс канадского доллара остался стабильным по отношению к американскому доллару, несмотря на колебания индекса DXY. В будущем повышение стоимости нефти может смягчить отрицательное воздействие слабости экономики на курс «луни».

Данные показывают снижение эффективности внутреннего сектора экономики. В апреле рост ВВП отсутствовал, что оказалось ниже прогнозов рынка. Рынок ожидает восстановление динамики до 0,3% к маю, несмотря на лесные пожары в стране. Замедленная экономика повлияла на снижение инфляции до 2,8% год к году в июне против 3,4% предыдущим месяцем.

Банк Канады увеличил ставку на 25 базисных пунктов и подтвердил жёсткую позицию, заявив о большей устойчивости экономики, чем предполагалось, но подчеркнув медленное снижение инфляции и безработицы. При сохранении нынешней слабой экономической активности и замедлении инфляции можно ожидать пассивного поведения регулятора до конца года.

Внешний сектор оказывает давление на курс «луни»: дефицит торгового баланса в мае продолжает увеличиваться, во многом из-за низких цен на энергоносители. Торговый баланс Канады и курс национальной валюты остаются тесно связаны с ценами на нефть. Вследствие сокращения предложения со стороны ОПЕК+ в июле – августе ожидается некоторое укрепление канадского доллара в ближайшем квартале.

БКС Мир инвестиций