БКС публикует прогнозы по акциям Транснефти

Акции привилегированного класса Транснефти представляют собой привлекательное дополнение к инвестиционному портфелю благодаря стабильным дивидендам и малой волатильности. «Покупать» на 12 месяцев и целевой ценой 180 тыс. руб. за акцию.

Главное

Адаптируемый бизнес-модель обеспечивает стабильный доход.

Изменчивость цен на нефть представляет собой небольшой риск, поскольку тарифы контролируются.

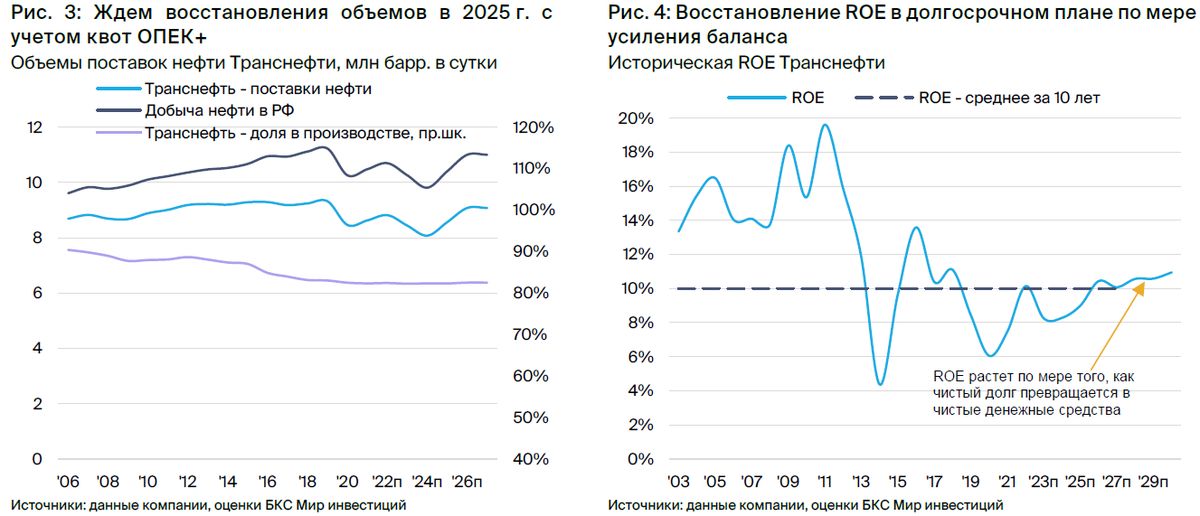

Россия может вернуться к добыче нефти на прежний уровень к 2025 году, риски этого сценария снизились.

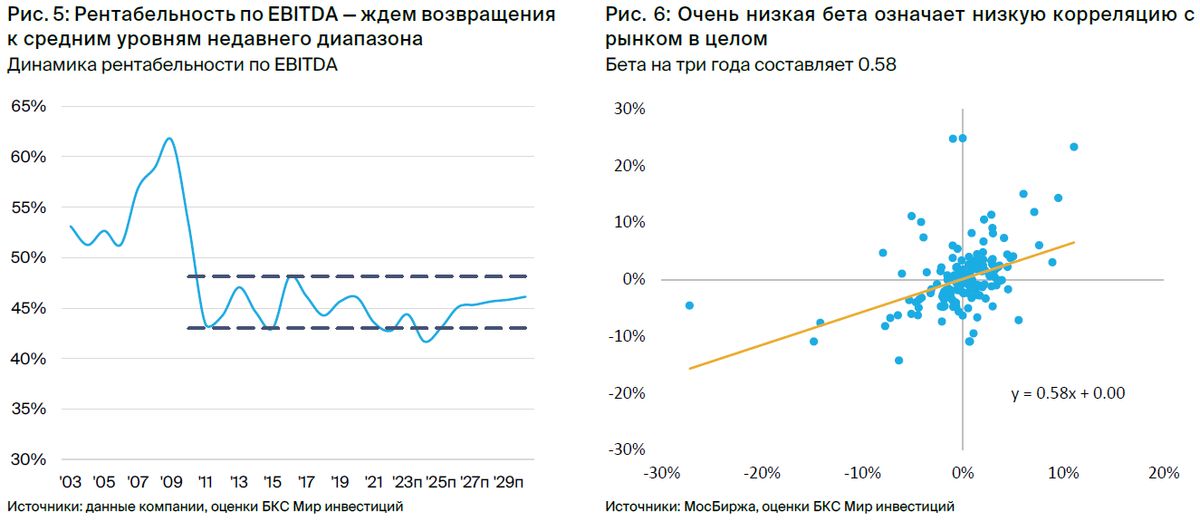

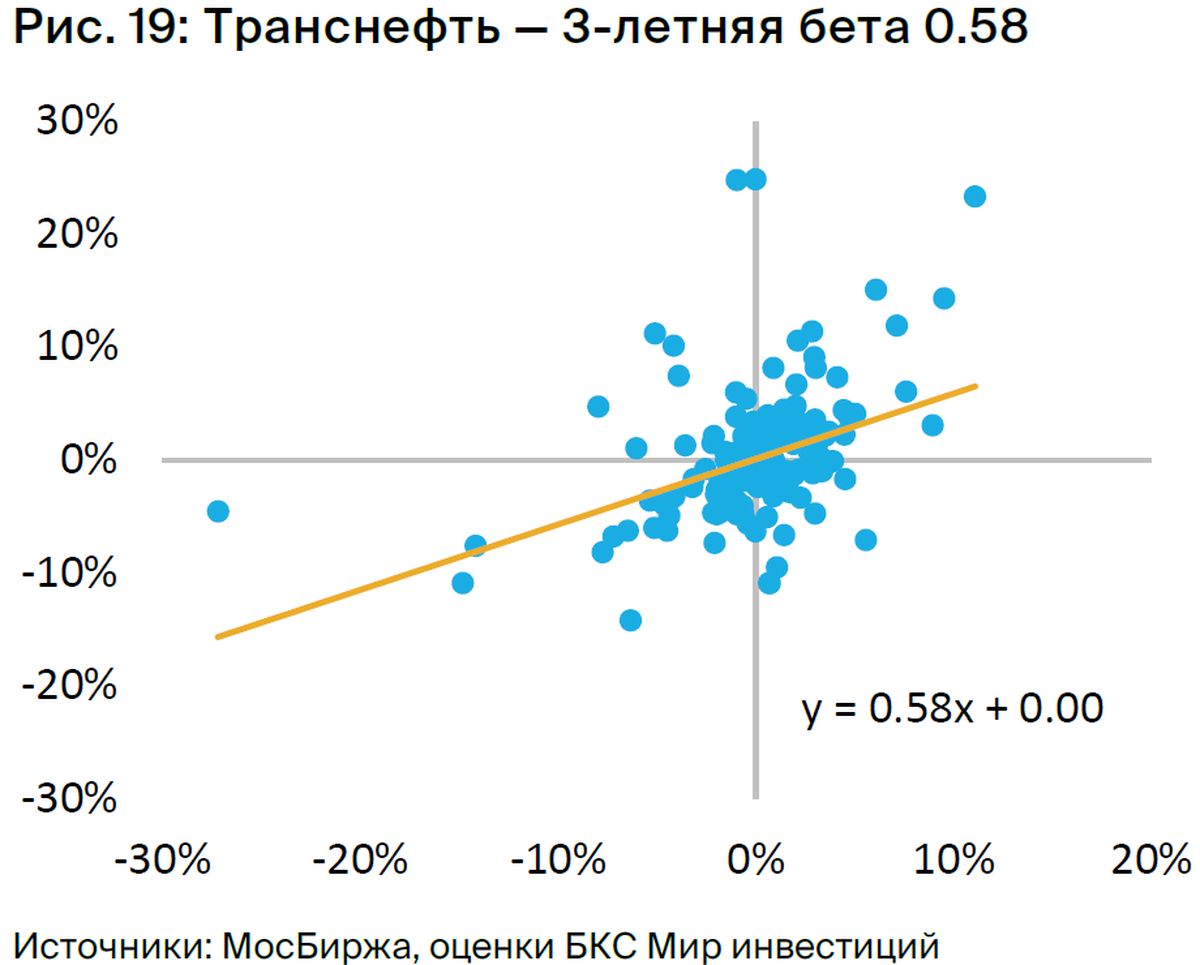

На рынках риск также невелик — коэффициент бета за три года составляет всего 0,58.

Участники с властью в размере 78% и миноритарные акционеры стремятся получать дивиденды.

Ожидается высокая доходность – около 15% в течение следующих четырех лет.

Факторы риска: постановления о производстве ОПЕК+, периодические корректировки цен.

В деталях

Россия обладает единственным правом на транспортировку нефти и нефтепродуктов по трубопроводам. У Транснефти самый большой в мире трубопроводный комплекс протяженностью 67 тысяч километров, по которому подается свыше 80 процентов российской добываемой нефти. Через дочернюю компанию «Транснефтепродукт» транспортируется около 30 процентов легких нефтепродуктов в России.

Государство контролирует компанию, владея всеми обыкновенными голосующими акциями. Остальные 21,9% выпущенного акционерного капитала — привилегированные акции, из которых около 37% находятся в свободном обращении.

Классическая регулируемая компания предлагает стабильные тарифы и выгодную дивидендную политику. «Транснефть», как государственная естественная монополия, поддерживает тарифы на транспортировку нефти и нефтепродуктов под контролем Федеральной антимонопольной службы (ФАС). В текущем десятилетии цены вырастут на 99,9% от прогнозируемой инфляции.

Неопределенность доходов невелика и вызвана главным образом снижением объёма добычи нефти в России. Снижение незначительно по мнению компании Транснефть, из-за квот ОПЕК+ и добровольного сокращения добычи Россией.

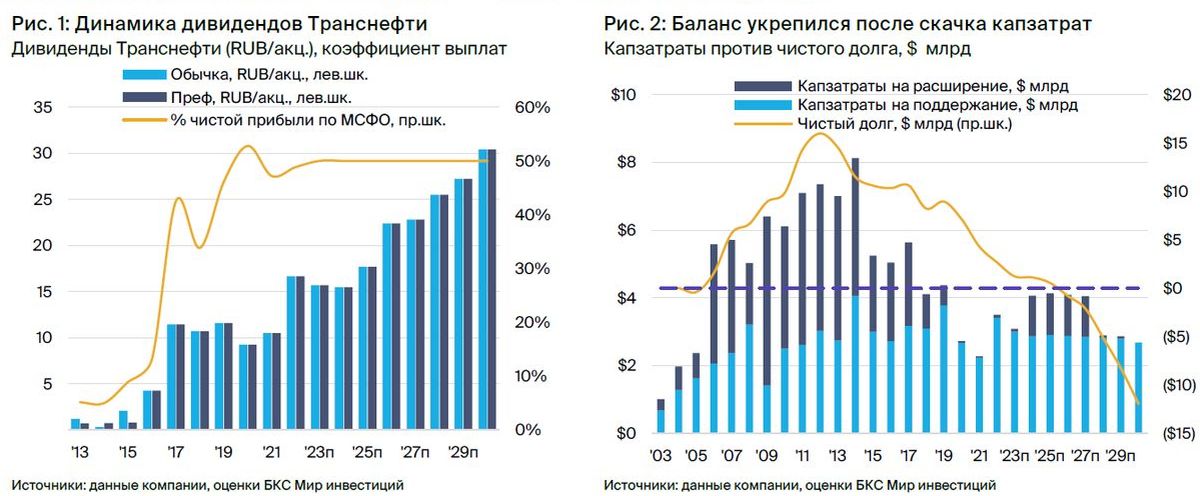

Компания соблюдает установленный Минфином коэффициент дивидендных выплат – 50% чистой прибыли по МСФО. Это обеспечивает прогнозируемую дивидендную доходность, превышающую 10%, а в среднем на ближайшие четыре года – около 15%.

Влияние колебаний цены и рыночной стоимости нефти минимально. Модель бизнеса «Транснефти» почти полностью базируется на рублях. Транспортные тарифы установлены в российской валюте. По нашим подсчетам, транспортировка нефти и продуктов занимает 75% выручки, а также более 95% EBITDA и чистой прибыли.

Дивидендная политика компании основывается на консолидированной чистой прибыли по МСФО после учёта неденежных статей, таких как прибыль и убытки от валютной переоценки. Благодаря этому щедрые и стабильные дивиденды Транснефти мало зависят от цен на нефть или курса рубля к доллару. Именно это объясняет очень низкую корреляцию «префов» Транснефти с российским рынком — 3-летняя бета 0,58.

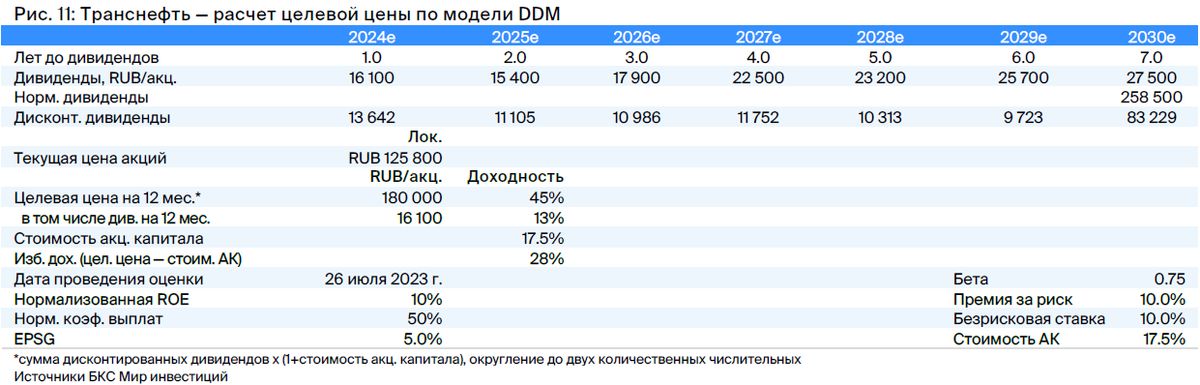

Выбирайте этот актив из-за большого роста и дивидендной доходности. Аналитическое покрытие привилегированных акций Транснефти начинается с целевой цены в размере 180 тыс. руб. за акцию, рассчитанной по DDM. С дивидендной доходностью на 12 месяцев на уровне 13,2%, избыточная доходность составляет 28%, что соответствует рекомендации «Покупать».

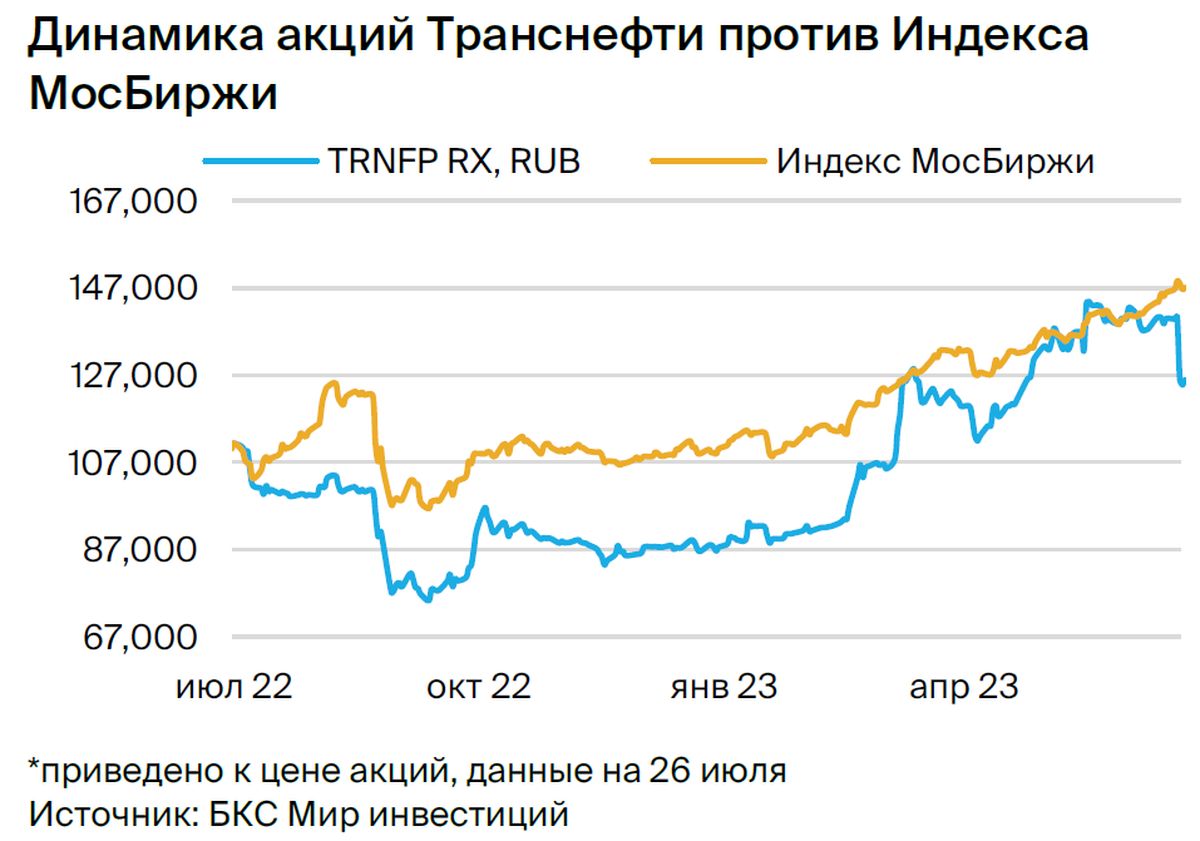

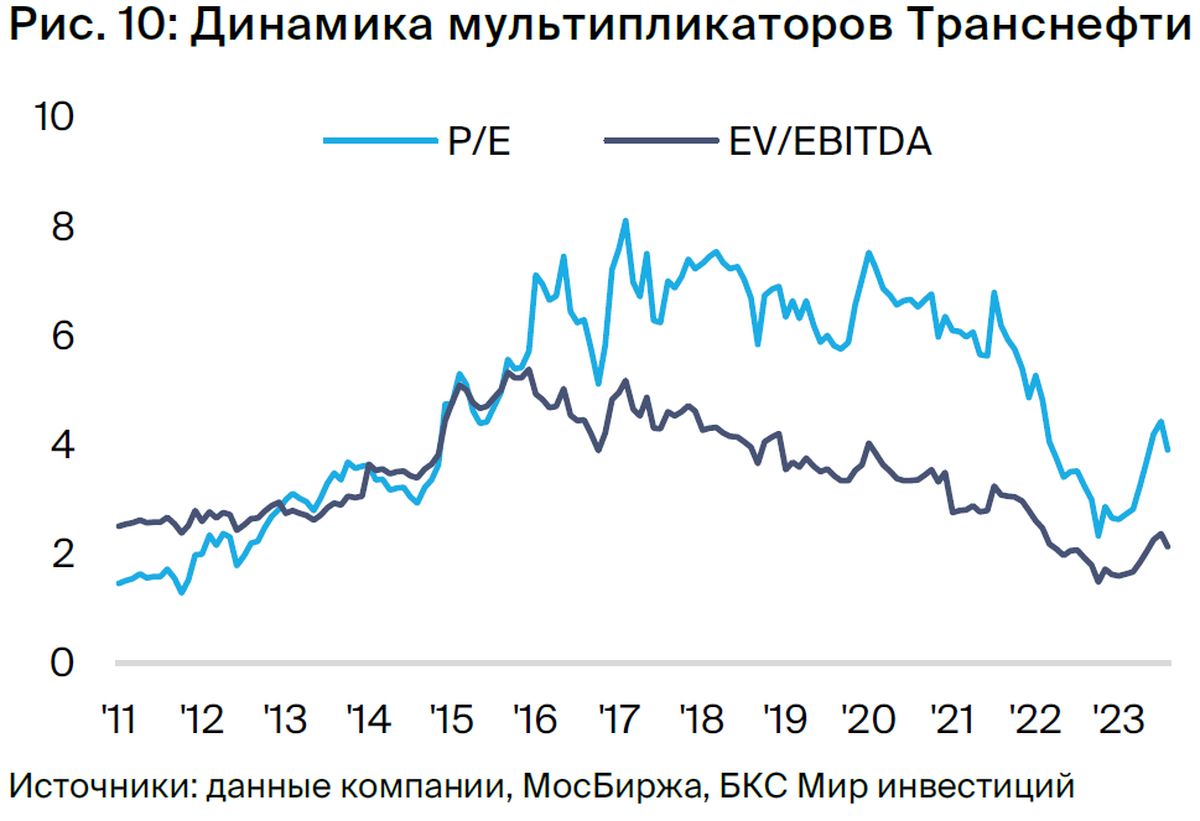

Из-за слабой корреляции с рынком в целом, акции Транснефти представляют собой хороший хедж и обеспечивают привлекательные стабильные дивиденды. Акция торгуется с мультипликаторами P/E 4,0х и EV/EBITDA 2,2х — дисконт составляет 28% и 34% к среднему уровню за последние 5 лет соответственно.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Аналитическое покрытие привилегированных акций «Транснефти» начинается с целевой цены 180 тысяч рублей за акцию и рекомендацией «Покупать». Компания имеет классическую модель регулируемого бизнеса с относительно низким риском для выручки и рентабельности, а также высоким коэффициентом дивидендных выплат. В отличие от нефтегазовых компаний, «Транснефть» мало подвержена влиянию цен на нефть и волатильности рубля.

Модель бизнеса, которая поддаётся регулированию, характеризуется высоким уровнем доверия к прогнозам.

Модель бизнеса построена на ценах в рублях и имеет мало внешних факторов, влияющих на развитие.

Стоимость перевозки увеличится по мере роста инфляции ежегодно в течение следующего десятилетия.

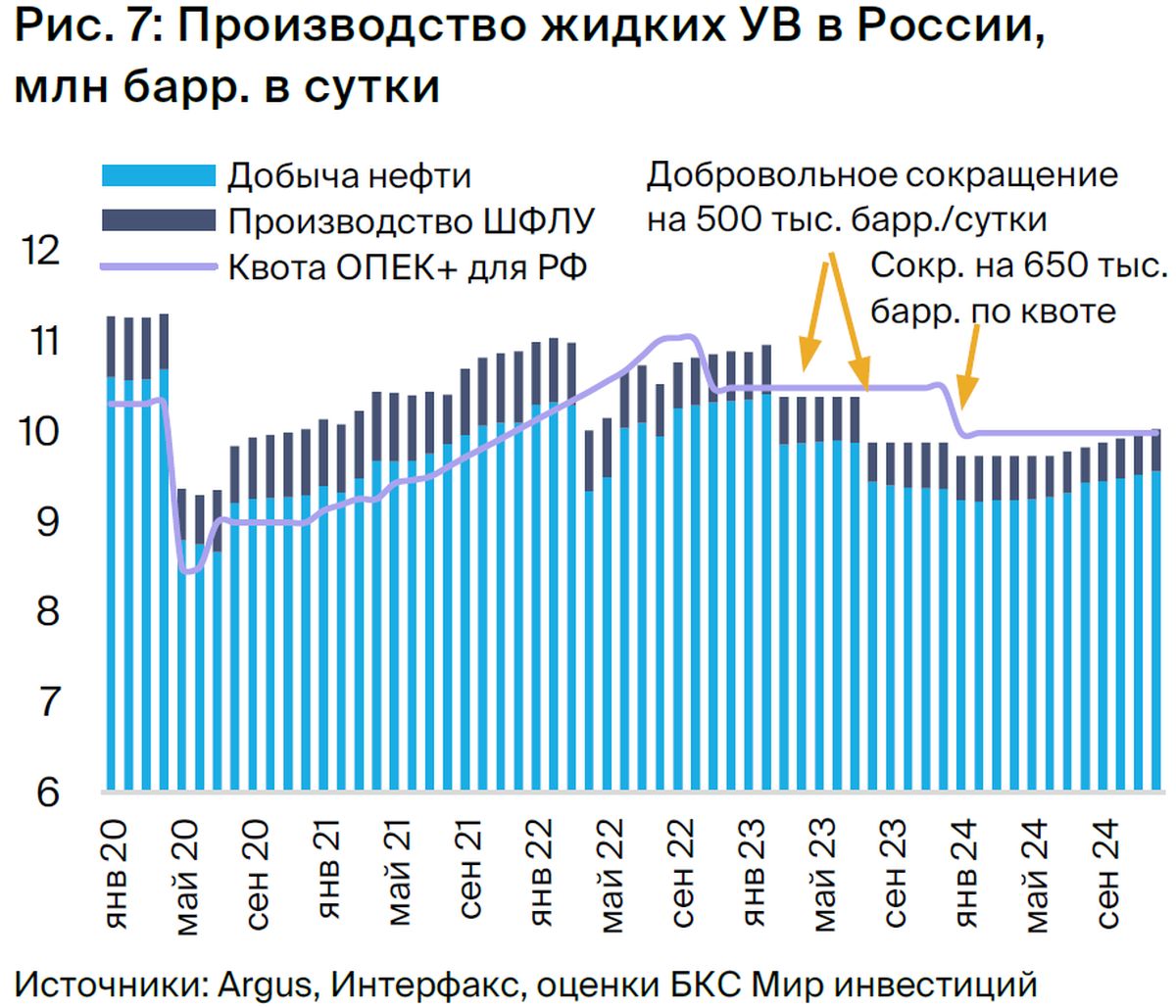

Объем добычи снижается вследствие ограничений ОПЕК+, однако ожидается восстановление к 2025 году.

Ожидается доходность около 15% в следующие четыре года.

Катализаторы и риски для инвестиционного кейса

Цены в следующем году могут оказаться меньше, чем предполагалось раньше (к концу текущего года), но это маловероятно и не сильно повлияет на ситуацию.

Официальная политика на текущее десятилетие предполагает тарифы на уровне 99,9% от прогнозируемой инфляции. Однако существует риск, а скорее вероятность, разового решения о менее существенном повышении тарифов для снижения налоговой нагрузки нефтяных компаний с высокими налогами.

Дополнительные сокращения ОПЕК+ или увеличение добычи в течение следующих двенадцати месяцев: вероятность и воздействие — среднего уровня.

При регулировании цен главным фактором риска для доходов «Транснефти» является количество перекачиваемой нефти, что прямо связано с объёмом добычи в России и ограничениями ОПЕК+.

Предполагается, что тренд на уменьшение российских квот добычи на 1,15 млн баррелей в сутки (включая 650 тыс. баррелей в сутки с января следующего года) начнётся в 2024 году. Однако внезапные изменения мирового спроса могут повлечь за собой дальнейшее сокращение квот или более ранний, чем ожидалось, рост добычи.

Прогнозы финансовых результатов в 2023–2025 гг.

Предполагается уменьшение выручки «Транснефти» приблизительно на 3% вследствие снижения цен на нефть, что может привести к сокращению доходов от продажи нефти до 1 149 млн руб. Без учета продаж нефти выручка от остальных направлений деятельности «Транснефти», по нашим оценкам, увеличится на 1,5%. Такое развитие ситуации обусловлено тем, что снижение добычи нефти, вызванное как сокращением квот ОПЕК+ для России, так и дополнительными добровольными ограничениями, компенсируется повышением тарифа «Транснефти» на 5,99% с 1 января.

Предполагаем небольшой рост EBITDA (0,6% год к году), но уменьшение чистой прибыли на 13%. Это связано с ожидаемым переходом прибыли от валютной переоценки 2022 года в убыток в 2023 году. Для расчета дивидендов чистая прибыль корректируется неденежными статьями, включая валютные колебания. Прогнозируем дивиденды 16,1 тысячи рублей на акцию с доходностью 13%, что всего на 3% меньше предыдущего года из-за уменьшения объемов.

В 2024 году ожидается скромный рост выручки на 0,9% без учета продаж нефти, поскольку эффект снижения квот ОПЕК+ за год компенсируется предполагаемым повышением тарифов на 4,4% с 1 января. В результате прогнозируется снижение EBITDA на 1%, чистой прибыли и дивиденда на акцию — на 2% (до все еще приемлемого уровня 15,4 тыс. рублей за акцию с доходностью 12%).

Восстановление объемов ожидается только в 2025 году, что повлечет рост выручки на 10%, EBITDA — на 14%, чистой прибыли и дивидендов — на 17% (до 17,9 тыс. рублей за акцию с доходностью 14%).

БКС против консенсуса — без сильных расхождений

Прогнозы нашего экспертного совета близки к общему мнению о показателях за 2023 год, но мы более оптимистичны относительно 2024 года. Ожидаемый EBITDA на 1% ниже общего прогноза, однако чистая прибыль может быть на 8% выше. Такая разница может объясняться различными подходами к расчету процентных доходов и налоговых ставок.

Российская нефтегазовая компания Транснефть, подобно некоторым другим российским компаниям, прекратила публиковать отчетность по МСФО после начала украинского кризиса. Это затрудняет оценку ее финансового положения. Однако недавно объявленные и выплаченные дивиденды в размере 16 665 рублей за акцию за 2022 год (что соответствует коэффициенту 50% чистой прибыли) подтверждают оценки прибыли за этот год.

Оценка — рублевая история, «Покупать»

Аналитическое покрытие акций Транснефти начинается с целевой цены за 12 месяцев в 180 тыс. руб., рассчитанной по DDM на основе прогноза дивидендов за 12 месяцев в размере 16,3 тыс. руб. на акцию — доходность 13%. Коэффициент в долгосрочном периоде модели DDM составляет 50%, ROE на реинвестированную прибыль — 10%, а стоимость акционерного капитала — 17,5%. В последующем будут подробно рассмотрены все эти предположения.

С учетом избыточной доходности целевой цены 28% (без учета стоимости капитала) предлагаем покупать привилегированные акции Транснефти. Инвестиции компании в основном представлены рублями, так как чистая прибыль и дивиденды мало зависят от колебаний цен на нефть и валютных курсов.

Вне зависимости от нашей базовой оценки по DDM, акции Транснефти кажутся недооцененными, если учитывать историческую динамику мультипликаторов. Сейчас бумаги компании торгуются с скорректированным коэффициентом P/E 2023e на уровне 4,0x и EV/EBITDA — 2,2x, что составляет скидку в 28% и 34% к средним значениям за последние пять лет.

Взгляд на компанию и сектор

Транснефть — регулируемая монополия, управляющая крупнейшей в мире системой нефтепроводов, по которым транспортируется более 80% российской нефти и 30% светлых нефтепродуктов. Российское правительство осуществляет контроль над компанией через владение всеми обыкновенными голосующими акциями, которые не торгуются на бирже.

Остальные 21,9% выпущенного акционерного капитала составляют привилегированные акции. По данным Мосбиржи, в свободном обращении находятся около 37% акций.

Краткое описание бизнеса

Транснефть занимается транспортировкой нефти и нефтепродуктов по магистральным трубопроводам. Эта система нефтепроводов, самая длинная в мире, имеет протяженность 67 тыс. км. Кроме того, у компании есть хранилища объемом около 155 млн барр.

Транспорт нефти, безусловно, самый важный вид деятельности компании, который с 2016 по 2020 год приносил около 69% от общей выручки. С учетом нефтепродуктов доля транспортировки превышает 75% от общей выручки ежегодно.

В 2020 году Транснефть перевезла 82% добытой в России нефти и 30% светлых нефтепродуктов. Благодаря тому, что транспортировка по системе Транснефти дешевле железнодорожной и автомобильной на большие расстояния между нефтедобывающими регионами, внутренними и экспортными рынками, компания фактически обладает естественной монополией на дальние перевозки. Таким образом, объёмы, а значит и доходы Транснефти, зависят от роста и падения добычи нефти в России.

Доставка нефти приносит гораздо большую долю операционной прибыли, EBITDA и чистой прибыли, чем выручки, возможно, более 95%. Продажа нефти, составлявшая в 2020 году 15% от общей выручки компании, — низкомаржинальный бизнес с валовой маржой 0,3–1%, по нашим оценкам. При этом операционная прибыль после уплаты экспортных пошлин составляет всего 1% или около того.

Дивиденды — единственный фактор, который реально влияет на оценку.

Успех Транснефти по мнению экспертов прямо связан с выплатой дивидендов. Отметим справедливости ради, что подобным образом мы рассуждаем о всех акциях российского нефтегазового сектора. Учитывая статус Транснефти как регулируемого предприятия энергетического сектора, где инвесторы традиционно оценивают компанию на основании дивидендов, высокие ожидаемые дивиденды компании на текущий момент и относительно предсказуемый характер прибыли и дивидендов делают этот подход еще более применимым.

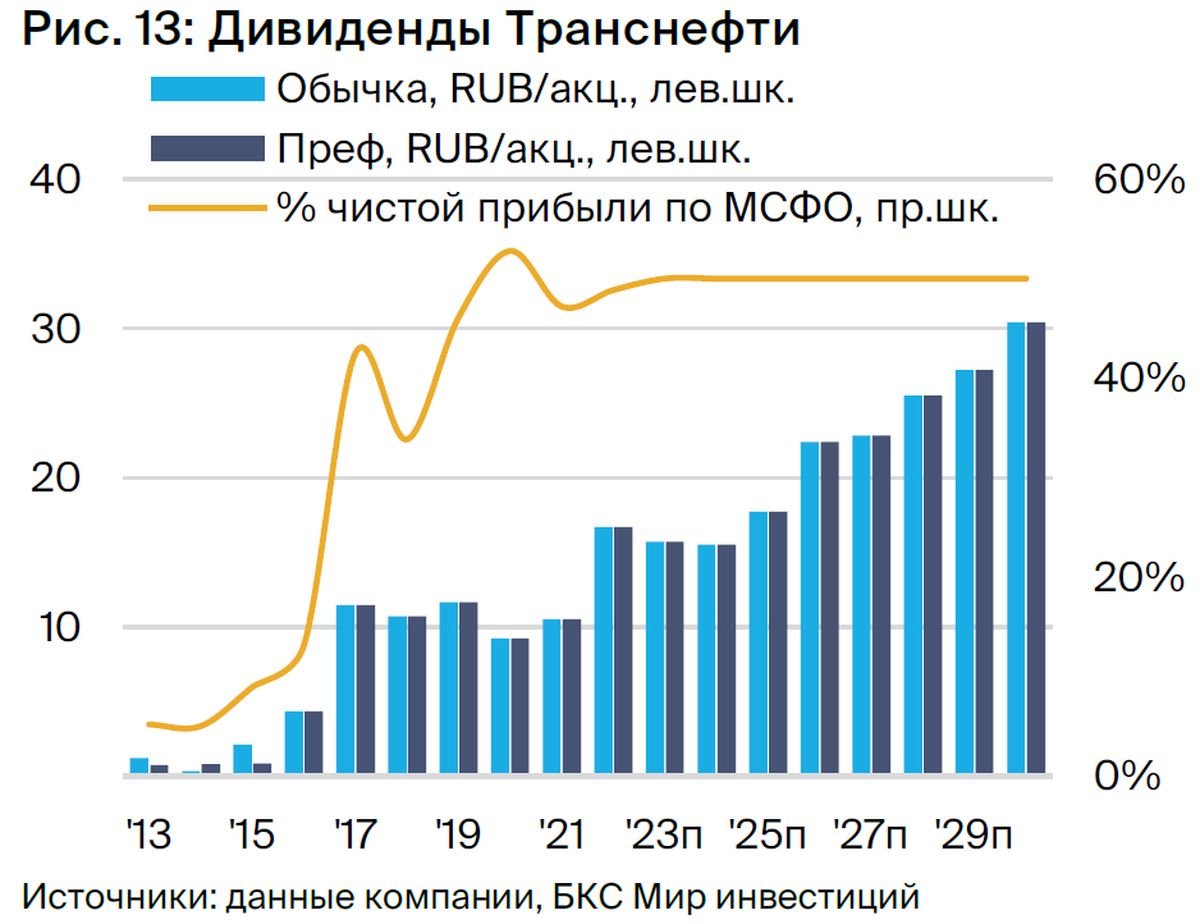

Ранее Транснефть делила с акционерами небольшие прибыли, сейчас положение изменилось. Государственная политика требует от госкомпаний выплачивать дивиденды, не менее чем на 50% от чистой прибыли, с учетом нематериальных расходов. В 2022 году размер дивидендов составил 16 665 рублей за акцию, что при текущей цене дает доходность в 13%.

Ожидается снижение прибыли и соответственно дивидендов в 2023 и 2024 годах из-за уменьшения объемов экспорта, повышения тарифов. Однако возврат к экспорту приведет к устойчивому и быстрому росту дивидендов с 2025 года.

К 2030 году ожидается дивидендная доходность Транснефти на уровне 30,4 тысяч рублей за акцию, что составляет 24% при текущей цене и предполагает рост на 13 735 рублей против объявленных и выплаченных в 2022 году 16 665 рублей за акцию. Предполагается, что коэффициент выплат составит 50% чистой прибыли по МСФО как в этом, так и в следующем году при росте рентабельности в 1,8 раза в рублевом выражении в течение восьми лет.

Значительное увеличение служит основой для нашей целевой цены на основе модели дисконтирования дивидендов (DDM). Отчет фокусируется на факторах роста дивидендных выплат привилегированных акций Транснефти: драйверах выручки (регулируемые тарифы и добыча нефти), влиянии издержек, потребности в капитальных затратах, финансовом положении и дивидендной политике компании.

Будучи ограничены умеренным ростом EBITDA-рентабельности, увеличение прибыли будет главным образом зависеть от выручки. Предполагается рост продаж на 4,6% в год, как обсуждалось ранее, и этот прогноз близко к показателю инфляции.

Главный источник дохода — грузоперевозки нефтепродуктов. Как естественная монополия, Транснефть напрямую зависит от объемов добычи нефти в России. На фоне снижения добычи, как по квотам ОПЕК+, так и добровольно, Россия производит на 1 млн барр./сутки меньше, чем позволяют мощности. В связи с этим ожидается стагнация выручки Транснефти в 2023–2024 гг.

Предполагается, что поставки нефти возрастут к 2025 году с ростом мирового спроса после экономического спада, что даст возможности ОПЕК+ и России вернуть значительную часть утраченной доли рынка.

Вклад в рост.Чистая прибыль может вырасти вдвое за восемь лет, но не из-за увеличения поставок нефти. Предполагается, что поставки вернутся к уровню 9,1 млн баррелей в сутки, что ниже максимумов 2015–2019 гг. (9,3 млн барр./сутки) и соответствует лишь 3% росту относительно объемов 2022 г. (8,8 млн барр./сутки).

Второй драйвер дохода — это гибкие цены на перевозку. Правительство через Федеральную антимонопольную службу (ФАС) напрямую регулирует цены на услуги по транспортировке нефти, которые Транснефть может устанавливать.

Простая тарифная политика для 2021–2030 годов описана распоряжением правительства от октября 2020 года: «устанавливать тарифы в 2021–2030 годах, исходя из их ежегодного роста на 99,9% уровня прогнозируемого индекса потребительских цен на очередной период регулирования». Этот четко сформулированный принцип значительно уменьшает неопределенность при прогнозировании выручки, которая обычно возникает, например, с нефтяными компаниями, обслуживаемыми Транснефтью.

Вклад в рост.Тарифы существенно влияют на рост выручки и прибыли. Предполагается, что средняя инфляция в России до 2030 года составит 4,5%, что почти совпадает с прогнозируемым совокупным ростом выручки на протяжении этого периода — 4,6%.

Прочие факторы.В отчёте о прибылях и убытках Транснефти существуют ещё некоторые статьи, которые мы считаем малозначительными помимо двух основных, упомянутых ранее.

•Объем перевозки нефтепродуктов останется прежним, возможно. Без появления проектов новых больших нефтепроводов ожидается, что «Транснефть» поставит около 38 миллионов тонн в год.

Тарифы также будут увеличиваться с тем же процентом, что и тарифы на транспортировку нефти. 8% общей выручки Транснефти приходится именно на этот сегмент. Потому колебания реальных показателей в разумных пределах относительно прогноза вряд ли окажут существенное влияние на оценку привилегированных акций компании.

• Продажа нефти — низкомаржинальный бизнес.Ежегодно «Транснефть» получает от двух до пяти с половиной миллиардов долларов выручки от продажи нефти, поставляя в среднем за десять лет сто тридцать–сто пятьдесят тысяч баррелей в сутки. Это значительный показатель, составляющий около двадцати процентов совокупных продаж в рублях, но это бизнес с очень низкой маржинальностью. С учетом экспортных пошлин и стоимости закупаемой нефти «Транснефть», по нашим оценкам, за последнее отчетное десятилетие генерировала чуть менее одного доллара за баррель валовой прибыли от этих продаж.

Политика распределения дивидендов предусматривает выплату не менее половины скорректированной чистой прибыли, рассчитанной в соответствии с международными стандартами финансовой отчетности. В России начался дивидендный бум около 2011 года. Государство заставило Газпром платить крупные дивиденды, и эта тенденция продолжалась до 2019 года, когда компания обязалась выплачивать 50% от консолидированной чистой прибыли по МСФО.

Как и другие компании, Транснефть долгое время не стремилась к выполнению показателей Минфина. С финансового года 2017-го начала следовать государственным указаниям в этой сфере. Фактический коэффициент выплат в том году заметно увеличился до более чем 40% от чистой прибыли по МСФО.

Дивидендная политика Транснефти предусматривает выплату не менее 50% чистой прибыли по МСФО с учетом корректировок на непотенциальные статьи, например, валютные разницы и переоценку активов, и это условие выполнялось как минимум в течение последних четырех лет.

Обыкновенные и привилегированные акции имеют одинаковую дивидендную ставку. До финансового года 2016 года Транснефть иногда отдавала предпочтение выплате дивидендов по обыкновенным акциям, полностью принадлежавшим государству.

С того времени дивиденды по всем бумагам были уравнены, и мы не видим реального риска возвращения преференциальных выплат. По уставу компании дивиденды не могут быть выплачены в рублях за акцию в сумме меньше, чем держателям обыкновенных акций.

Доходность в рублях.Выручка и прибыль Транснефти как компании энергетического сектора с регулируемыми тарифами сравнительно стабильны и рассчитаны в рублях. Оба фактора играют роль при принятии инвестиционного решения потенциальным владельцем привилегированных акций. Рублевый аспект связан с тем, что примерно 75% выручки и более 95% EBITDA и чистой прибыли поступают от транспортировки нефти и нефтепродуктов, тарифы в этой сфере регулируются государством и выражены в рублях.

Вследствие этого величина дивидендной доходности привилегированных акций «Транснефти» не вполне коррелирует с показателями прибыльных нефтяных компаний, которым предприятие оказывает услуги. При этом снижение цен на нефть повлечет за собой сокращение дивидендов у нефтедобывающих компаний, в то время как «Транснефть» останется неизменной.

Баланс, движение денежных средств

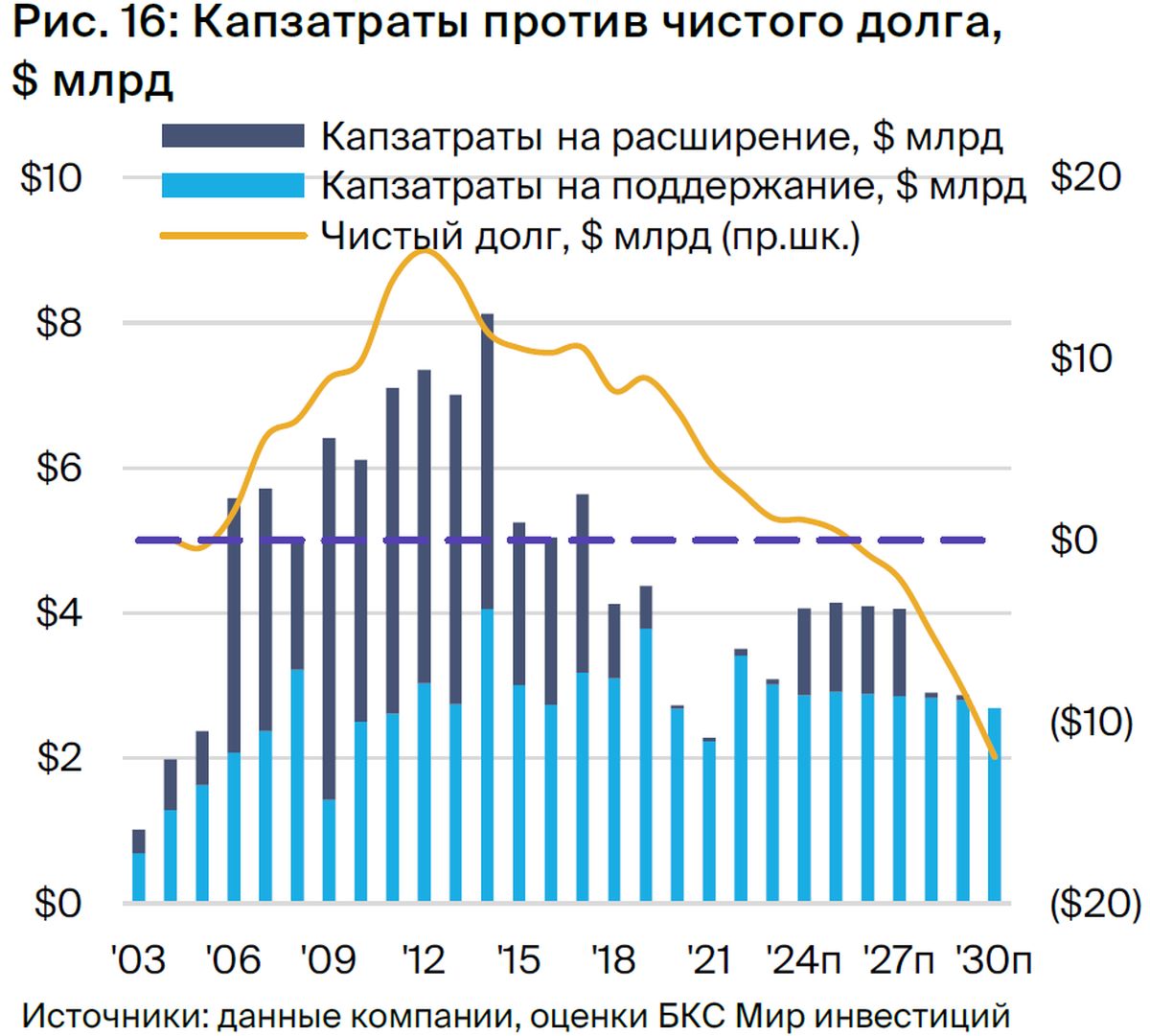

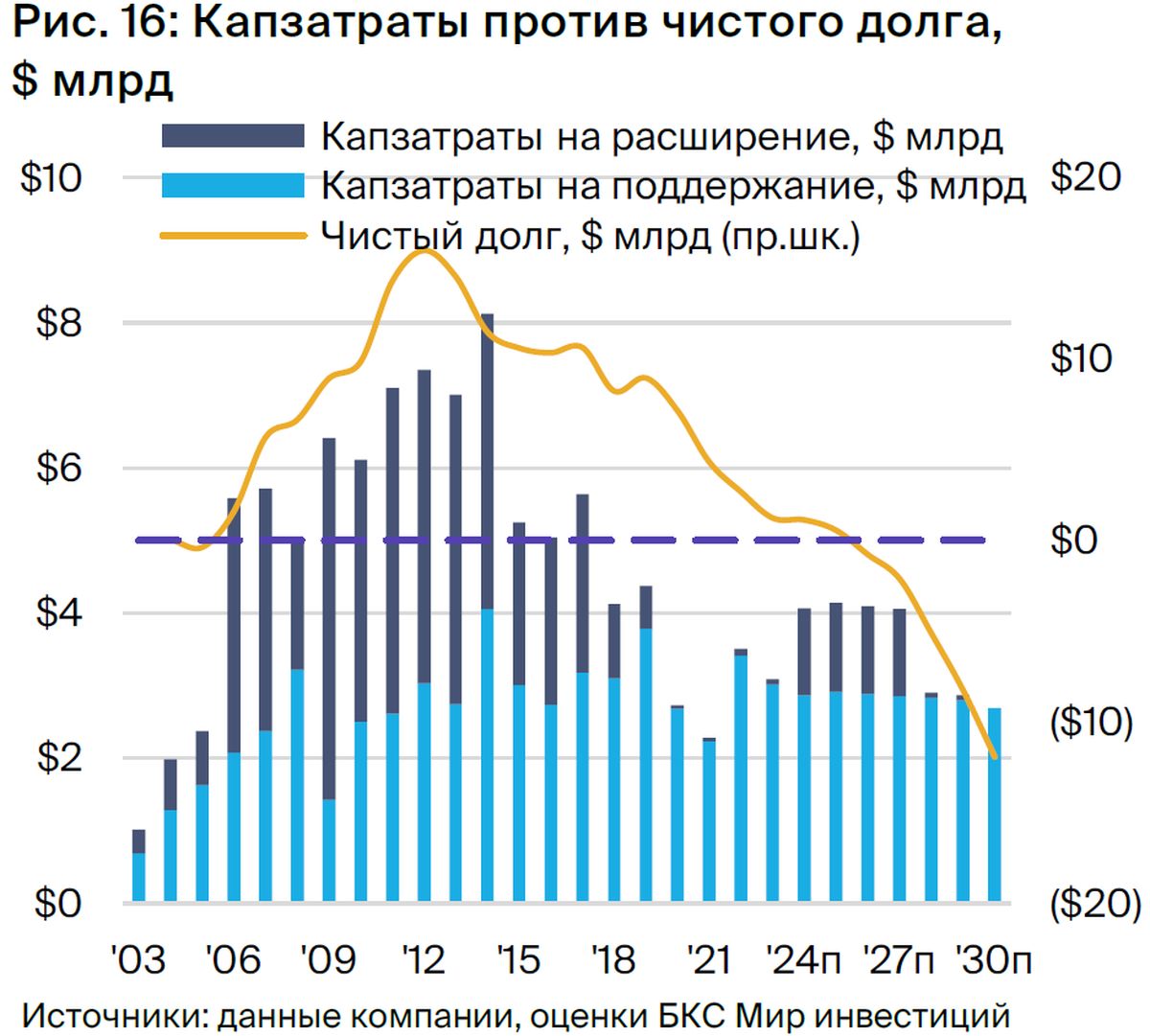

За пятнадцать-двадцать лет Транснефть больше всех инвестировала в проекты по увеличению сети нефтепроводов, начав с 2006 года. Компания увеличила чистый долг с нуля до рекордных $16 млрд к 2012 году для финансирования программы инвестразвития. В целом с 2005 по 2021 год Транснефть вложила порядка $90 млрд в расширение и эксплуатацию систем нефтепроводов — средства были распределены почти поровну между развитием сети и эксплуатацией.

Компания сосредоточила внимание на двух новых проектах: ВСТО-1 и ВСТО-2. С 2005 по 2016 год в них было инвестировано 24 миллиарда долларов, что составляет около 55% от общего объема капитальных затрат на новые проекты и 25% от общей инвестиционной программы, включающей эксплуатацию существующих трубопроводов и других активов.

За тот же период другие проекты компании составили нефтепроводы Заполярье — Пурпе ($6 млрд), БТС-1 и БТС-2 (общий объем — $3 млрд) и Куюмба — Тайшет ($2 млрд), а также несколько более мелких.

С 2015 года компания уменьшила масштабы этих проектов, а начиная с 2018 года инвестиции в развитие сети нефтепроводов стали небольшими. Это дало возможность переводить операционные денежные потоки на выплату дивидендов и уменьшение долговой нагрузки.

Чистый долг достиг наивысшей отметки в $16 млрд в 2012 году, после чего начался его спад. К концу 2021 года он составил $4,5 млрд. Такой объем чистого долга по сравнению со средней годовой величиной операционного денежного потока за последние пять лет — около $5,4 млрд — можно считать сравнительно небольшим. В связи с этим наша модель прогнозирует снижение показателя до нуля примерно в 2025 году.

Мы считаем, что чистый долг может трансформироваться в чистую денежную позицию, даже при выделении Транснефтью $5 млрд на реализацию запланированных проектов увеличения транспортных мощностей до 32 млн тонн в год (620 тыс. барр./сутки) к 2026 году.

Три способа использования избытка денег. Избыток денежных средств у Транснефти заставляет задуматься о том, что правительство, как супермажоритарный акционер и регулятор компании, при полном погашении чистого долга предпримет какие-то действия. Есть три варианта развития событий, каждый из которых по-разному повлияет на акционеров.

• Повышение коэффициента выплат до 50%+ (позитивно).Повышение размеров дивидендов акционерам является традиционным способом использования излишних финансовых ресурсов.

В случае непреодоления правительства проблемой финансирования бюджета в 2025 году выплаты могут быть увеличены до, например, 75% чистой прибыли. Чувствительность: повышение выплат до 75% к 2025 году повысит целевую цену по модели дисконтирования дивидендов на 28%, до 230 тысяч рублей за акцию с 180 тысяч рублей.

• Замедление роста тарифов (негативно).Уменьшение операционных расходов российских нефтяников, уже перечисливших правительству более 90% ренты от добычи нефти в виде налогов, ожидается при этом варианте. При замедлении роста тарифов после 2025 года с 99,9% прогнозной инфляции до 50%, целевая цена по DDM снизится на 11%, составив 160 тыс. руб. вместо 180 тыс. руб. за акцию.

Вложение в новые масштабные проекты не желательно. Запуск новых масштабных проектов Транснефти может принести государству выгоды. Например, строительство нефтепровода от Западной Сибири до Тихого океана потребует более 20 млрд долларов, но позволит разнообразить экспортные пути России и стимулировать экономику за счёт трудоустройства персонала и заказов на материалы, например, трубы большого диаметра у российских производителей.

В нынешних экономических реалиях для запуска таких проектов увеличение доходов от тарифов может оказаться недостаточным для их окупаемости. При оценке активов Транснефти мы используем стоимость собственного капитала в размере 17,5%, что превышает прогнозируемый доходность от новых инвестиций в регулируемой энергетической отрасли, но подобные инвестиции не приведут к полному обесцениванию компании.

Возможно реализация различных сценариев, но для достижения цели будем рассматривать все предположения, хотя и не ожидаем, что «Транснефть» накопит значительный резерв денежных средств.

Основные параметры оценки

Приведём краткие обоснования ключевых входных и выходных данных нашей модели, а также целевой цены по методу дисконтированного денежного потока (DDM).

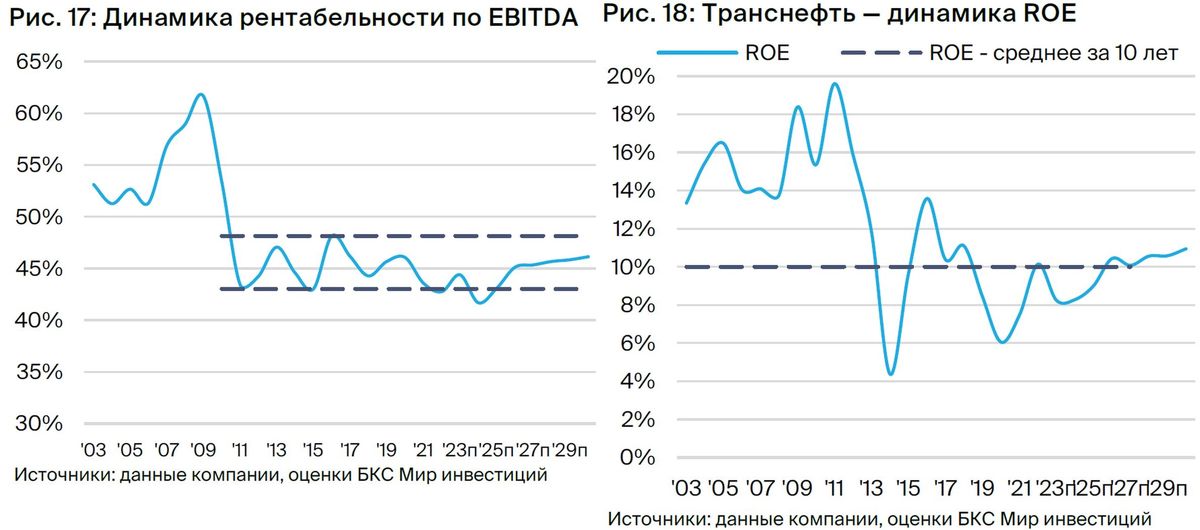

Эффективность EBITDA: прошлое, настоящее и будущее. ФАС установила долгосрочную политику тарифов на уровне 99,9% прогнозного ИПЦ, что даёт нам высокую уверенность в прогнозах выручки. В то же время наша оценка расходов компании и рентабельности менее точна.

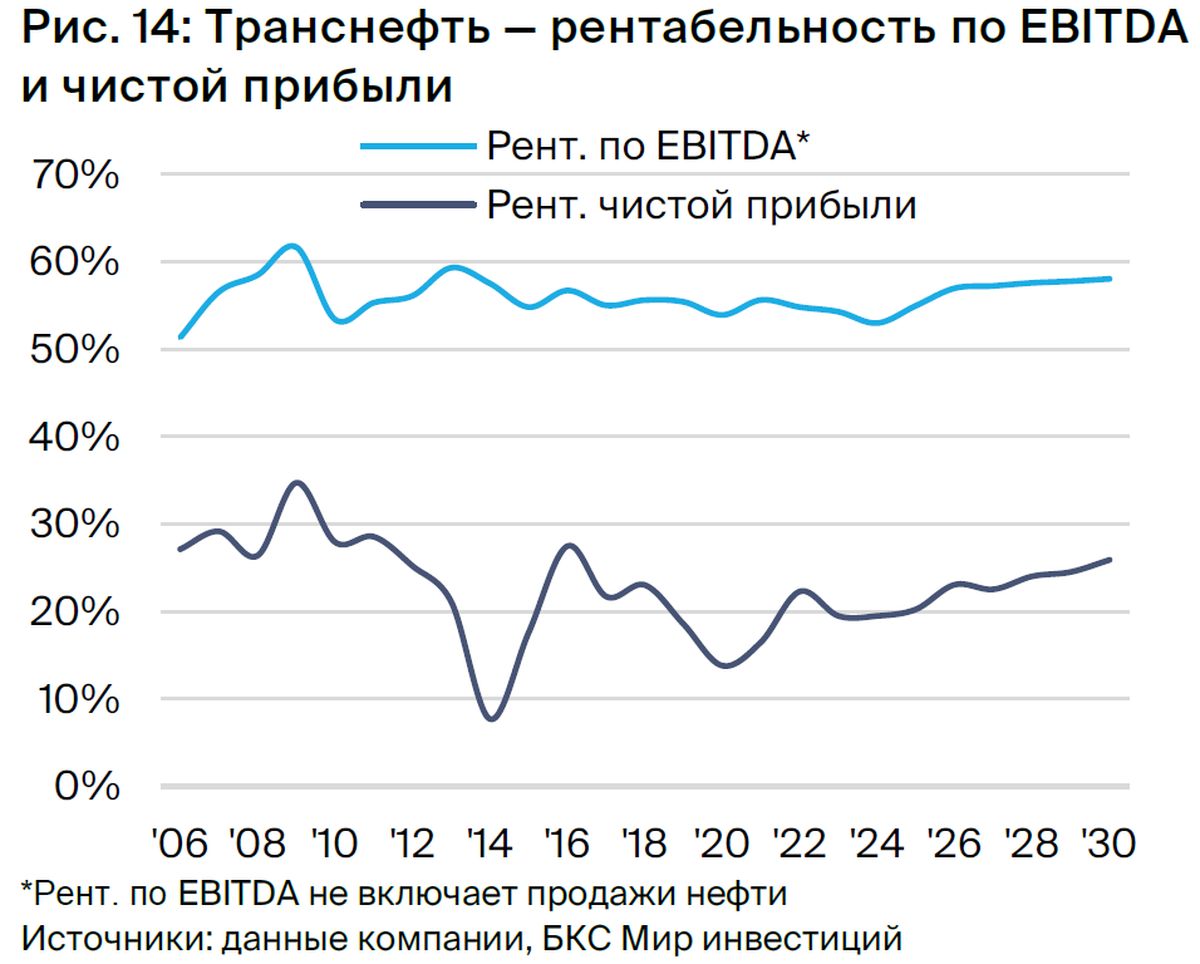

График демонстрирует прогнозы рентабельности EBITDA. Наша оценка располагается в середине 10-летнего диапазона 43–48%, но существенно ниже среднего значения за период 2003–2010 гг., равного 55%. По нашему мнению, в этот период рентабельность была завышена из-за повышения транспортных тарифов правительством для финансирования проекта нефтепровода ВСТО, который тогда строился.

• Историческая рентабельность собственного капитала ROE — 10%.ROE Трансефти в прошлом колебалась от 20% в 2011 году до 4% в 2014 году, среднее значение за период с 2003 по 2021 год составило 12,6%. В рамках модели ROE по действующему бизнесу к концу десятилетия должно достигнуть 11%, частично за счёт снижения процентных расходов при уменьшении долга на балансе в пользу денежных средств.

Чтобы смоделировать рост прибыли при определении целевой цены по DDM, мы используем среднюю ROE за период с 2012 по 2021 год (около 10%), исключая более ранние периоды из-за влияния проекта ВСТО на прибыль.

Комиссионный размер составляет 50% от чистой прибыли по международным стандартам финансовой отчетности. Предполагается, что коэффициент дивидендных выплат сохранится на отметке 50% от скорректированной чистой прибыли по МСФО, хотя возможность его увеличения впоследствии не исключается.

• Долгосрочные темпы роста — 5% в год.Ожидается долгосрочный темп роста прибыли и дивидендов «Транснефти» на уровне 5%, что вытекает из математического моделирования, основанного на показателях ROE и коэффициента выплат в рамках модели роста Гордона. Модель основывается на предположении, что рост равен произведению доходности по нераспределенной прибыли и коэффициента удержания (доля прибыли компании, которая не распределяется как дивиденды). Таким образом, рост = ROE x (1 — коэффициент выплат), или 10% x (1 – 50%) = 5%.

• Бета-коэффициент — очень низкий, ограничен до 0,75.Бета — мера рыночного риска бумаги, показывающая, насколько динамика ее котировок связана с изменением рынка в целом. Коэффициент бета равен 1,0 означает, что динамика акции обычно повторяет движение рынка. Значение выше 1,0 свидетельствует о более высоком риске: акция при росте рынка может увеличиваться сильнее среднего значения, а при падении — снижаться более заметно.

«Транснефть» и регулируемые отрасли – это акции низкой волатильности. За три года отклонение от индекса МосБиржи составило всего 0,58%. Согласно нашей политике, мы ограничиваем его до 0,75% – так же поступаем с бумагами «Сургутнефтегаз-ап». Тем не менее, ставка дисконтирования все равно сокращается с базовых 20% (сумма безрисковой ставки России в 10% и нашей премии за риск в 10%) до 17,5%.

Бизнес Транснефти под контролем государства обеспечивает прибыль в российских рублях. Изменения курса валют или цен на нефть практически не сказываются на прогнозах прибыли, поэтому котировки компании обычно стабильнее по сравнению с другими компаниями, особенно экспортерами, которые чувствительны к колебаниям макроэкономической ситуации.

Другие соображения

Структура акционерного капиталаПравительство России обладает 5,569 млрд обыкновенных акций компании «Транснефть», а на рынке торгуются лишь 1,555 млрд привилегированных акций. По этой причине у государства 78,2%-ная доля в компании. В рамках действующей политики по «префам» и «обычке» выплачивается одинаковый дивиденд, однако правительство имеет 100%-ный контроль над голосующими акциями.

Такая структура капитала стимулирует правительство поддерживать прибыль и дивиденды на разумном уровне с помощью регулируемых тарифов, тем самым уравновешивая интересы мажоритарного акционера и минотариатных держателей.

Отсутствие отчетности.С февраля 2022 года «Транснефть» прекратила публиковать финансовые отчеты по МСФО. Последний отчет такого типа был за III квартал 2021 года. Все предыдущие отчеты исчезли с официального сайта компании. В последнее время «Транснефть» возобновила публикацию отчетов, выпустив данные за I квартал 2023 года по РСБУ. Обычно отчеты по РСБУ не были консолидированы, и по ним сложно было оценить реальную прибыль и дивидендный потенциал.

БКС Мир инвестиций