БКС прогнозирует начало покрытия акций Транснефти.

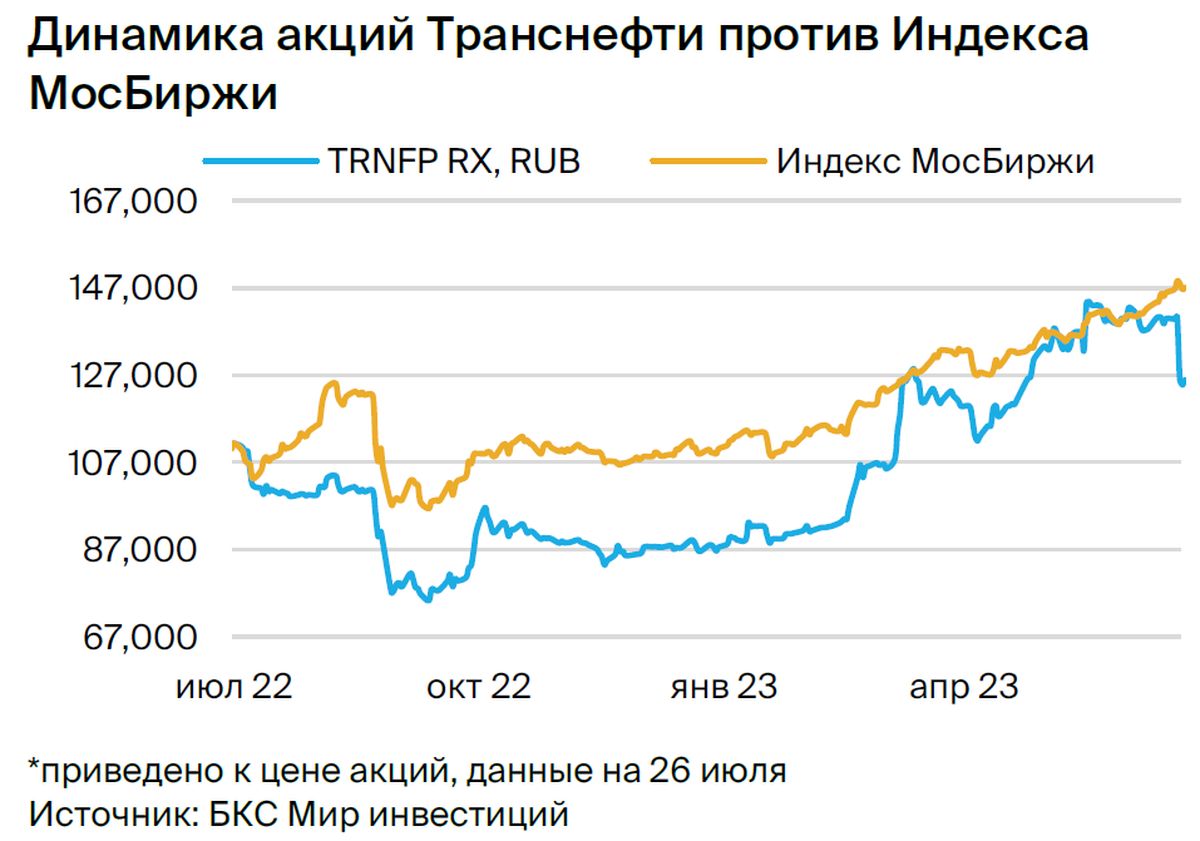

Привилегированные акции Транснефти представляют собой ценное приобретение для портфеля инвестора благодаря стабильным дивидендам и малой волатильности. Начинаем исследование акций с рекомендацией. «Покупать» на 12 месяцев и целевой ценой 180 тыс. руб. за акцию.

Главное

Управляемая модель бизнеса обеспечивает предсказуемую прибыль.

Изменение цен на нефть не представляет большой опасности, так как тарифы устанавливаются регулирующим органом.

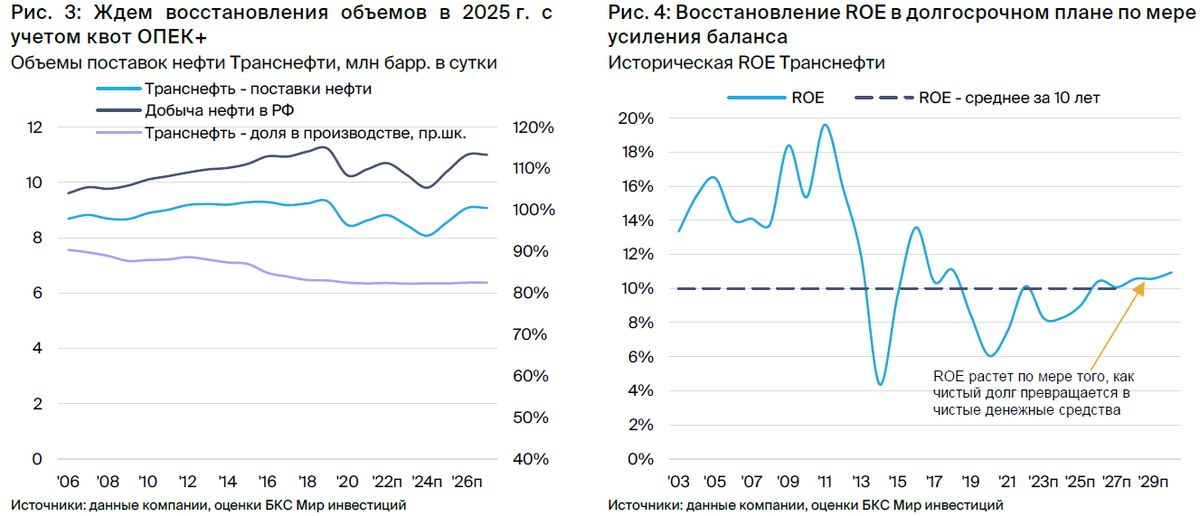

Риск снижения добычи нефти в России к 2025 году минимален.

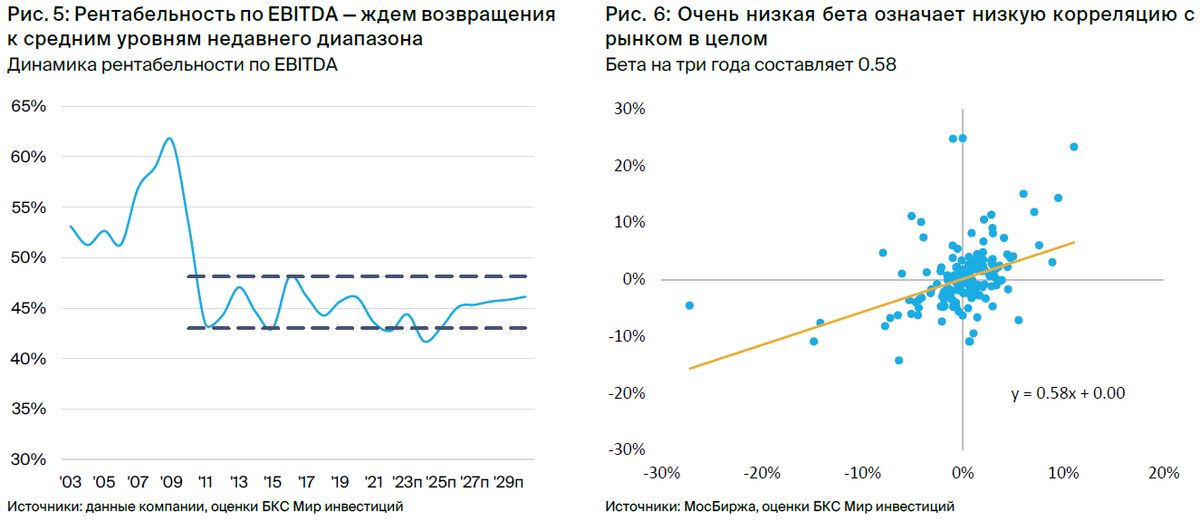

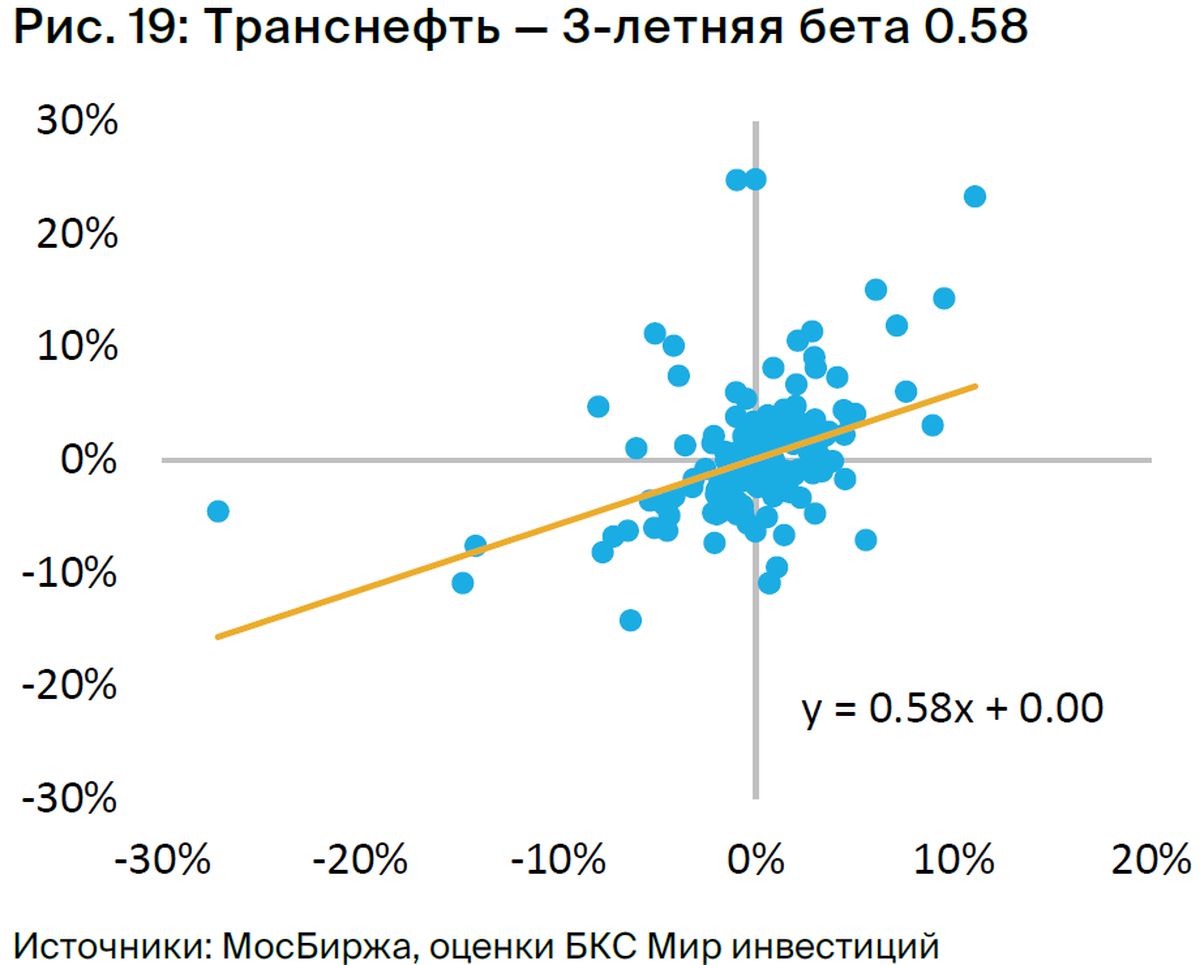

Рыночный риск также небольшой — бета за три года составляет всего 0,58.

Владелец большинства акций стремится получать дивиденды, равно как и остальные акционеры.

Ожидается высокая доходность — примерно 15% в течение следующих четырех лет.

Опасности представляют собой постановления ОПЕК+, а также регулярные корректировки тарифов.

В деталях

Россия владеет единственным трубопроводным транспортом для нефти и нефтепродуктов. Транснефть обладает самой большой в мире системой трубопроводов для транспортировки нефти длиной 67 тысяч километров. По этой системе перевозится более 80 процентов добываемой в России нефти, а через дочернюю компанию «Транснефтепродукт» — около 30 процентов легковых нефтепродуктов.

Государство контролирует компанию, будучи владельцем всех обыкновенных голосующих акций. 21,9% выпущенного акционерного капитала составляют привилегированные акции; около 37% из них доступны для свободного обращения.

В классических регулируемых компаниях предусмотрены прогнозируемые цены и надёжная система выплаты дивидендов. Транснефть, являясь государственной естественной монополией, подчиняется регулированию тарифов на транспортировку нефти и нефтепродуктов со стороны Федеральной антимонопольной службы. В ближайшие десять лет рост тарифов составит 99,9% от прогнозируемой инфляции.

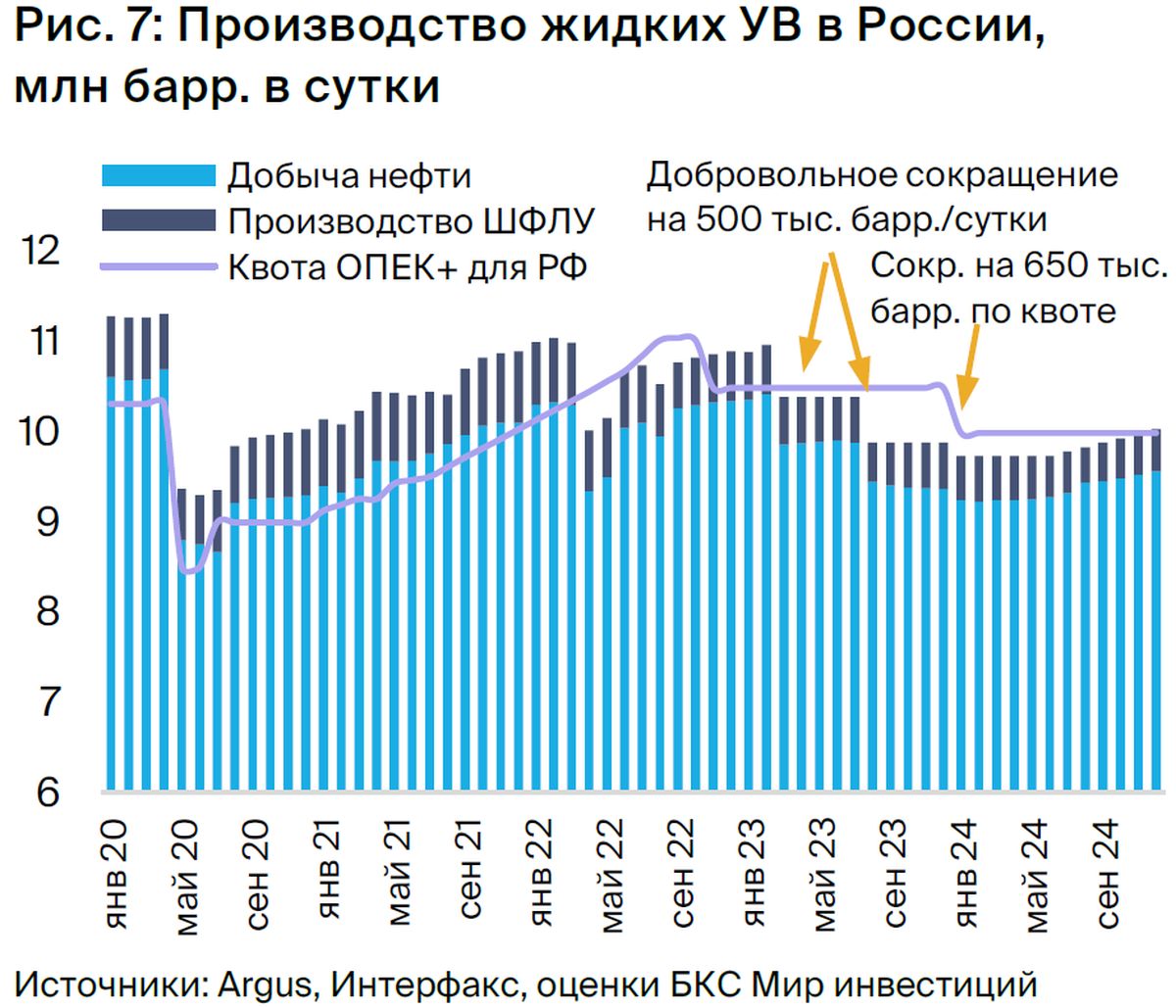

Неопределенность доходов невелика и вызвана главным образом снижением общего объема нефтедобычи в России, которое по мнению «Транснефти», незначительно обусловлено квотами ОПЕК+ и добровольным сокращением добычи.

Компания придерживается установленного Минфином коэффициента дивидендных выплат в размере 50% чистой прибыли по МСФО, что обеспечивает прогнозируемую дивидендную доходность более 10%, а в среднем в ближайшие четыре года — около 15%.

Зависимость от колебаний валютных курсов и цен на нефть ограничена, что снижает риски. Бизнес-модель Транснефти почти полностью ориентирована на рубли. Тарифы на перевозку устанавливаются в российской валюте, а транспортировка нефти и продуктов её переработки по нашим оценкам составляет 75% выручки, более 95% EBITDA и чистой прибыли.

Дивидендная политика построена на консолидированной чистой прибыли по МСФО после учета неденежных статей, например, прибыли и убытков от валютной переоценки. По этой причине щедрые и стабильные дивиденды Транснефти мало зависят от цен на нефть или курса рубля к доллару.

Это объясняет очень низкую корреляцию «префов» Транснефти с российским рынком — 3-летняя бета 0,58.

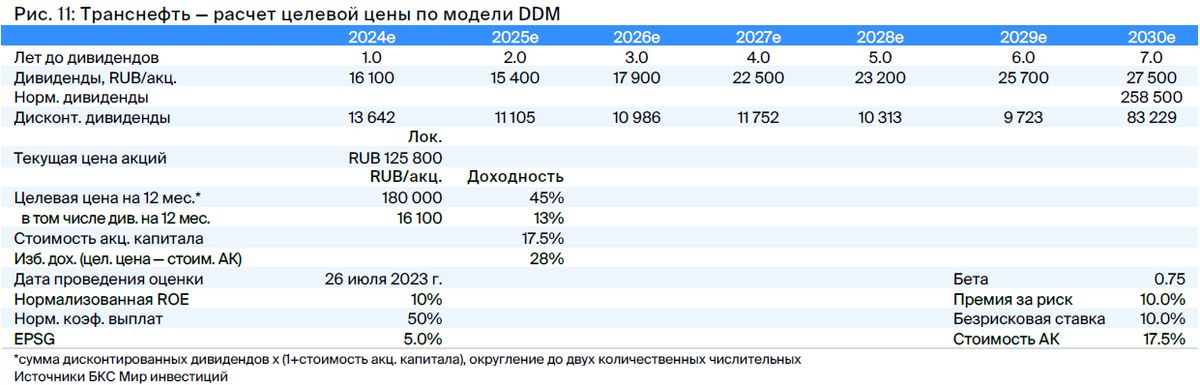

Рекомендуем к покупке, учитывая большой потенциал роста и доходности от дивидендов. Аналитическое покрытие привилегированных акций Транснефти начинается с целевой цены в 180 тысяч рублей за акцию, рассчитанной по DDM. С дивидендной доходностью на 12 месяцев в размере 13,2%, избыточная доходность составляет 28%, что соответствует рекомендации «Покупать».

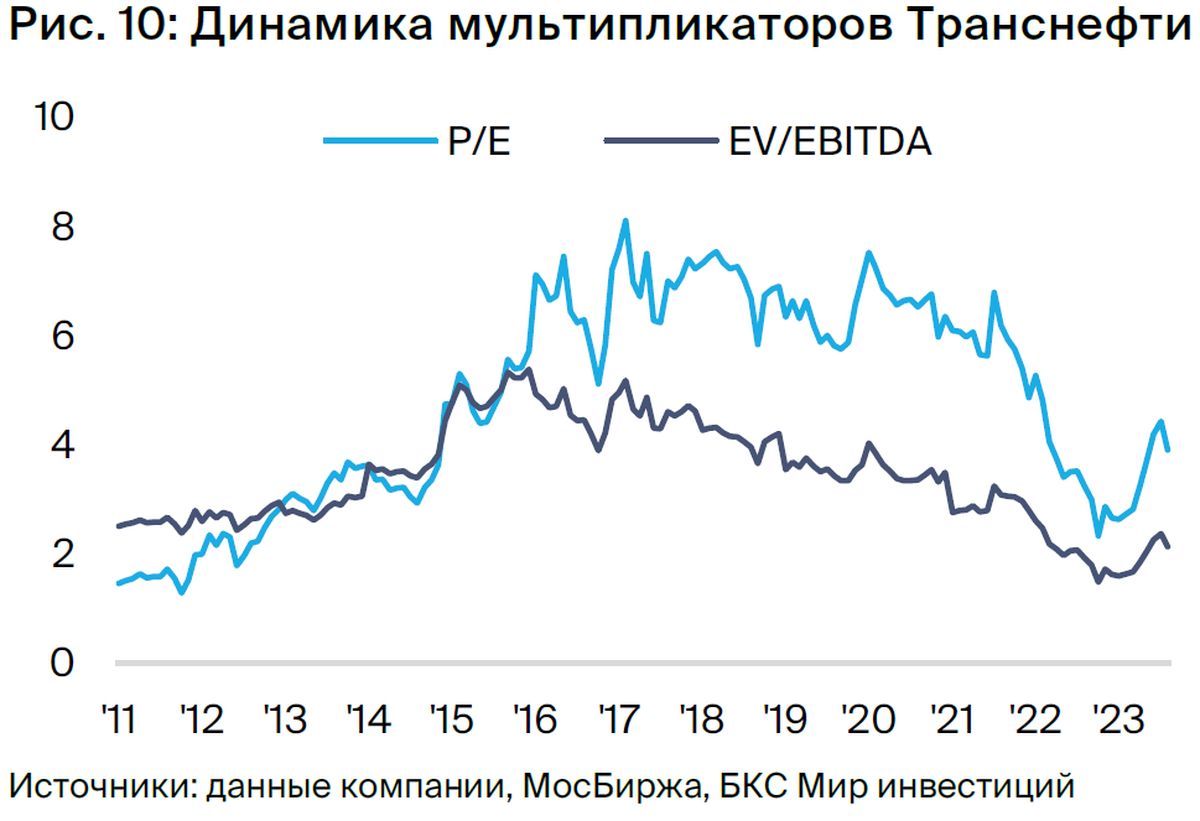

Высокая некорреляцию с рынком в целом делает «префы» Транснефти прекрасным инструментом хеджирования, который также приносит привлекательные и стабильные дивиденды. Бумага торгуется с мультипликаторами P/E 4,0х и EV/EBITDA 2,2х — это на 28% и 34% ниже среднего за 5 лет уровня соответственно.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Начинаем следить за акциями Транснефти с ценой предложения 180 тысяч рублей за акцию и рекомендацией «Покупать». Компания обладает классической моделью регулируемого бизнеса с относительно низким риском для выручки и прибыльности, а также высоким коэффициентом дивидендных выплат. В отличие от нефтегазовых компаний, Транснефть слабо подвержена влиянию цен на нефть и колебаниям курса рубля.

Адаптивная бизнес-модель построена на высоком уровне доверия к прогнозам.

Модель бизнеса функционирует с использованием рублёвой валюты и обладает ограниченным влиянием внешних факторов.

Цены на перевозки увеличатся ежегодно на величину ожидаемого роста цен в течение следующих десяти лет.

Объем добычи сократится по причине ограничений ОПЕК+, однако ожидается восстановление к 2025 году.

Ожидается доходность примерно 15% в течение следующих четырех лет.

Катализаторы и риски для инвестиционного кейса

В 2024 году тарифы могут оказаться ниже прогнозируемых значениям конца 2023 года — маловероятно, но если это произойдет, то его воздействие будет ощутимым.

Официальная политика текущего десятилетия предполагает тарифы на уровне 99,9% от прогнозируемой инфляции, но есть риск, что может быть принято решение о менее существенном повышении тарифов для облегчения положения нефтяных компаний с высокими налогами.

Вероятность дополнительных сокращений ОПЕК+ или роста производства в течение следующих двенадцати месяцев оценивается как средняя, а его влияние – как среднее.

При регулировании цен главный фактор риска для прибыли Транснефти — объём транспортируемой нефти. Определяет его объём добыча в стране, которая связана с ограничениями ОПЕК+.

Предполагаем, что тенденция уменьшения квот на добычу нефти в России на 1,15 млн баррелей в сутки (включая 650 тыс. баррелей в сутки с января следующего года) начнётся в 2024 году. Неожиданные изменения спроса могут повлечь за собой дальнейшее сокращение квот или более раннее, чем ожидалось, увеличение добычи.

Прогнозы финансовых результатов в 2023–2025 гг.

Предполагаем уменьшение выручки «Транснефти» приблизительно на 3% из-за снижения цен на нефть, что может привести к сокращению выручки от реализации нефти до 1 149 млн руб. Без учета продаж нефти выручка от остальных направлений деятельности «Транснефти», по нашим оценкам, увеличится на 1,5%, так как снижение добычи нефти, вызванное уменьшением квот ОПЕК+ для России и добровольными сокращениями, скомпенсируется повышением тарифа «Транснефти» на 5,99% с 1 января.

Предполагаем невысокий рост EBITDA (0,6% годовых), но уменьшение чистой прибыли на 13%. Это связано с тем, что прибыль от валютной переоценки 2022 года может стать убытком в 2023 году. Чистую прибыль корректируют по неденежным статьям, таким как колебания курсов валют, при расчете дивидендов. Прогнозируем дивиденды в размере 16,1 тысячи рублей за акцию с доходностью 13%, что всего на 3% меньше, чем годом ранее, из-за уменьшения объемов.

В 2024 году ожидается скромный рост выручки на 0,9% без учета продаж нефти, так как эффект от снижения квот ОПЕК+ за весь год будет перекрыт предполагаемым повышением тарифов на 4,4% с 1 января. В результате прогнозируется снижение EBITDA на 1%, чистой прибыли и дивиденда на акцию — на 2% (до все еще приемлемого уровня 15,4 тыс. рублей за акцию с доходностью 12%).

Восстановление объемов ожидаем только в 2025 году, что повлечет рост выручки на 10%, EBITDA — на 14%, чистой прибыли и дивидендов — на 17% (до 17,9 тыс. рублей за акцию с доходностью 14%).

БКС против консенсуса — без сильных расхождений

Прогнозы нашей компании сходятся с общим мнением экспертов на 2023 год, однако в отношении 2024 года мы настроены более оптимистично: ожидаемый EBITDA на 1% ниже среднего прогноза, а чистая прибыль – на 8% выше. Возможно, это связано с разницей в подходах к расчету процентных доходов и налоговых ставок.

Транснефть, подобно некоторым российским нефтегазовым компаниям, прекратила публиковать отчетность по МСФО после начала украинского кризиса, что усложняет оценку текущего финансового положения. Вместе с тем недавно объявленные и выплаченные дивиденды в размере 16 665 рублей за акцию за 2022 год, составляющие 50% чистой прибыли, подтверждают наши расчеты по результатам года.

Оценка — рублевая история, «Покупать»

Аналитическое покрытие акций Транснефти запускается с ценой в 180 тысяч рублей через год, рассчитанной по DDM при прогнозе дивидендов в 16,3 тысячи рублей на акцию — доходность 13%. Основными параметрами модели по DDM выступают: коэффициент в долгосрочном периоде 50%, ROE на реинвестированную прибыль 10% и стоимость акционерного капитала 17,5%. Все эти предположения будут рассмотрены подробно далее.

Рассматривая избыточную доходность целевой цены 28% (после исключения стоимости капитала), предлагаем приобрести привилегированные акции Транснефти. Стоит отметить, что инвестиции компании в основном осуществляются в рублях, так как чистая прибыль и дивиденды слабо зависят от колебаний цен на нефть и валютных курсов.

Кроме базовой оценки по DDM, акции Транснефти кажутся недооцененными при рассмотрении исторических данных мультипликаторов. В настоящий момент бумаги компании торгуются с скорректированным коэффициентом P/E 2023e 4,0x и EV/EBITDA 2,2x — на 28% и 34% ниже средних значений за последние пять лет.

Взгляд на компанию и сектор

«Транснефть» — регулируемая монополия, управляющая и эксплуатирующая самую большую в мире сетью нефтепроводов. По этим трубопроводам транспортируется более 80% российской нефти и 30% светлых нефтепродуктов. Власть контролирует компанию, владея всеми обыкновенными голосующими акциями, которые не торгуются на бирже.

Остальные 21,9% выпущенного акционерного капитала составляют привилегированные акции. По данным Московской биржи, в свободном обращении находится около 37% акций.

Краткое описание бизнеса

Транснефть специализируется на транспортировке нефти и нефтепродуктов по трубопроводам общей длиной 67 тысяч километров, что делает эту систему самой длинной в мире. Компания также владеет хранилищами объемом около 155 миллионов баррелей.

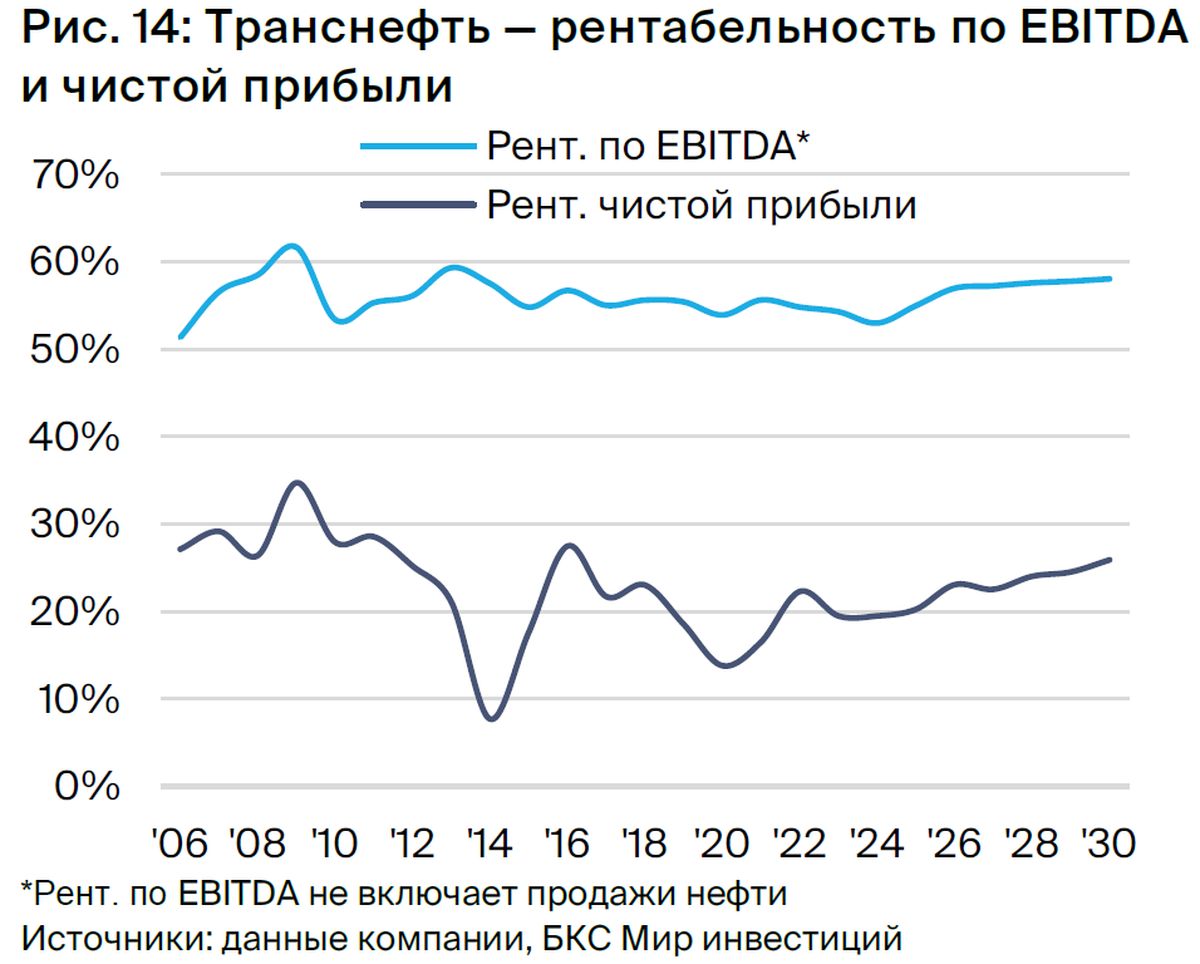

Доставка нефти – ключевой вид деятельности компании, занимавший за период с 2016 по 2020 год около 69% общей выручки. С учётом нефтепродуктов доля транспортировки превышает 75% от ежегодной выручки.

В 2020 году «Транснефть» перевезла 82% российской нефти и 30% светлых нефтепродуктов. Поскольку транспортировка по системе «Транснефти» дешевле железнодорожной и автомобильной на большие расстояния между нефтедобывающими регионами России и внутренними рынками, а также рынками экспорта, компания фактически обладает естественной монополией на дальние перевозки. Из этого следует, что объемы перевозок и, соответственно, доходы «Транснефти» зависят от роста и падения добычи нефти в России.

Доставка дает значительно большую долю операционной прибыли, EBITDA и чистой прибыли, чем выручка, скорее всего, более 95%. Это обусловлено тем, что реализация нефти, составлявшая 15% от общей выручки компании в 2020 году, — низкомаржинальный бизнес с валовой маржой 0,3–1%, по нашим расчетам, при этом операционная прибыль после уплаты экспортных пошлин составляет всего 1% или около того.

Дивиденды — единственное фактическое основание для оценки.

Успех Транснефти по мнению экспертов полностью определяется дивидендами. По правде говоря, так считаем мы о всех акциях российской нефтегазовой отрасли. Но учитывая статус Транснефти как регулируемой компании энергетического сектора, где инвесторы традиционно оценивают компанию по дивидендам, высокие ожидаемые дивиденды, относительно предсказуемый характер прибыли и дивидендов делают этот подход еще более уместным.

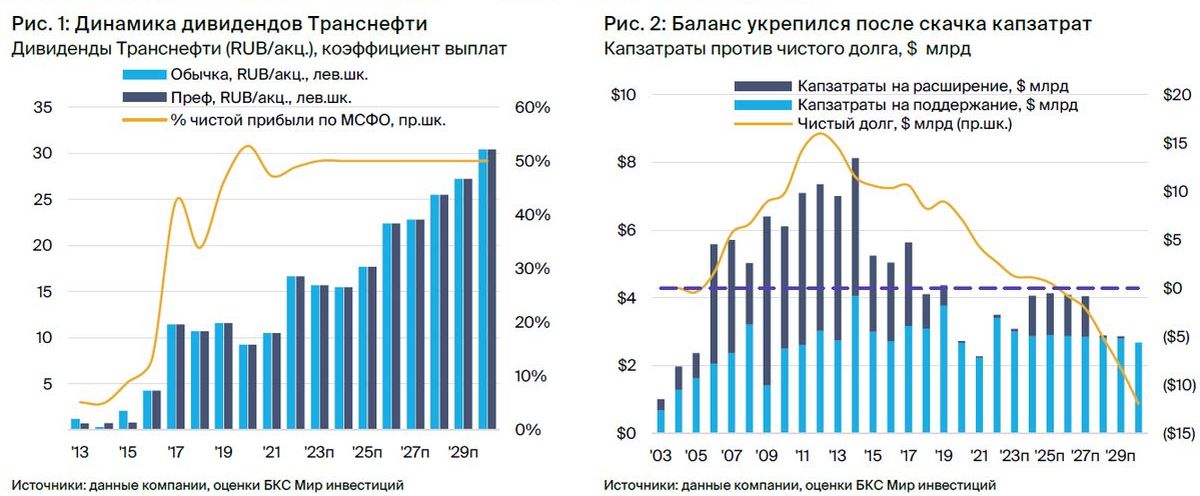

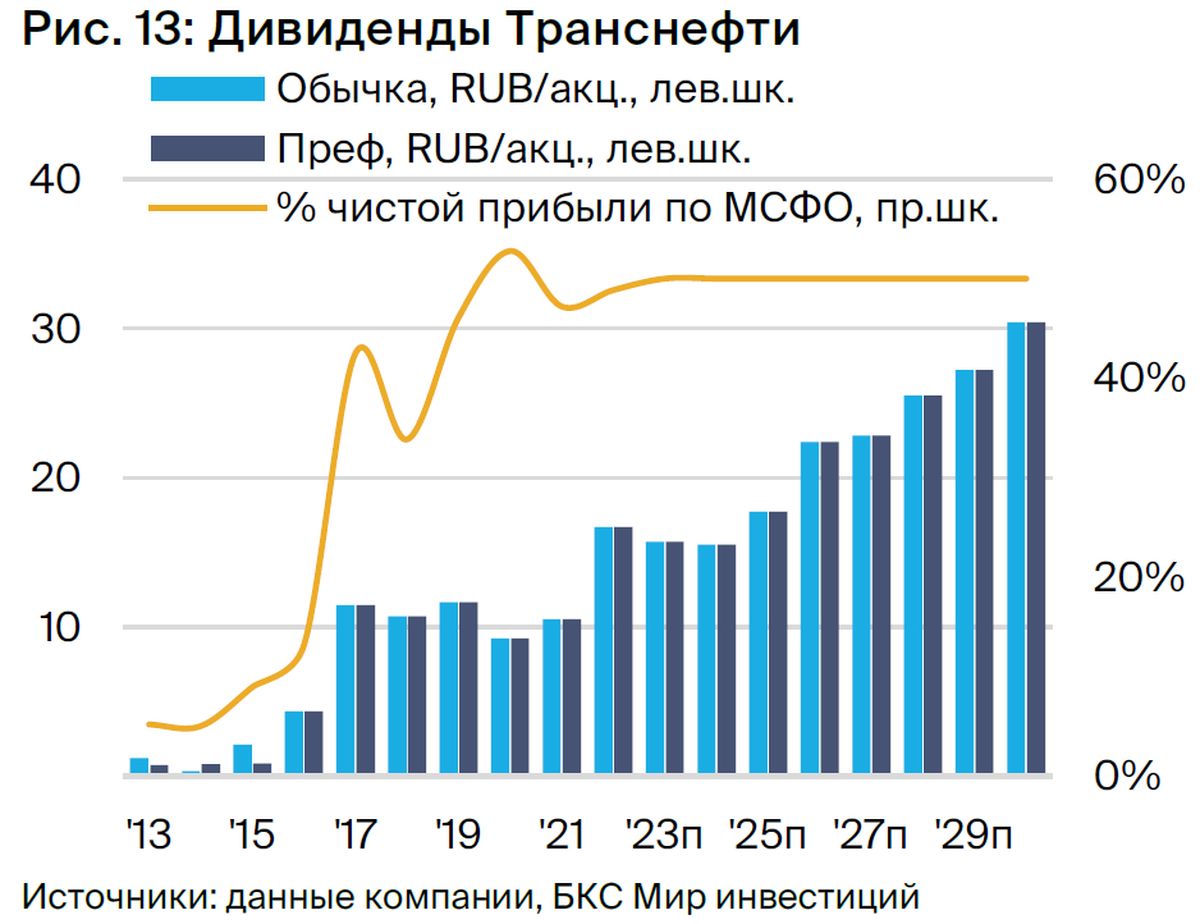

Ранее Транснефть выплачивала небольшие дивиденды, сейчас этого больше не наблюдается. Государственная политика требует от госкомпаний направлять на выплату дивидендов не менее половины чистой прибыли после учёта нематериальных активов. В 2022 году дивиденды составили 16 665 рублей за акцию, при нынешней цене это даёт доходность в 13%.

Ожидается снижение прибыли и дивидендов в 2023 и 2024 годах из-за уменьшения объемов экспорта, роста тарифов. В будущем возобновление экспорта способно вызывать устойчивый и быстрый рост дивидендов начиная с 2025 года.

К 2030 году предполагается получение дивидендов Транснефти в размере 30,4 тысячи рублей за акцию, что даст доходность 24% при нынешней цене и покажет рост на 13 735 рублей против объявленных и выплаченных 16 665 рублей за акцию по итогам 2022 года. Предполагается, что коэффициент выплат в текущем и следующем году будет соответствовать 50% чистой прибыли по МСФО при росте рентабельности в 1,8 раза в рублевом выражении на протяжении следующих восьми лет.

Важный рост послужит основой нашей целевой цены, рассчитанной с помощью модели дисконтирования дивидендов (DDM). Отчет сосредоточен на факторах роста дивидендов привилегированных акций Транснефти: драйверах доходов (регулируемые тарифы и добыча нефти), затратах, инвестициях в основные фонды, финансовом положении и дивидендной политике.

Рассчитывая умеренный рост EBITDA-рентабельности, главным фактором увеличения прибыли станет выручка. Предположительный рост продаж составит 4,6% в год, что близко к показателю инфляции.

Главный источник дохода — перевозка нефти. В связи с тем, что Транснефть является естественной монополией, её валовая выручка напрямую зависит от объёма добычи нефти в России. Поскольку российская добыча на данный момент составляет не менее миллиона баррелей в сутки меньше, чем позволяют имеющиеся мощности из-за сокращения добычи как в рамках квот ОПЕК+, так и добровольного уменьшения объемов, предсказывается застой выручки в 2023–2024 гг.

Ожидается, что поставки нефти возрастут к 2025 году с ростом мирового спроса после экономического спада, давая возможность ОПЕК+ и России вернуть значительную долю рынка.

Вклад в рост.Прибыль может удвоиться за восемь лет, но главным образом не за счет увеличения объема поставок нефти. Ожидается, что поставки вернутся к уровню 9,1 млн барр./сутки — меньше максимальных значений в 9,3 млн барр./сутки и лишь на 3% больше оценочного объема 2022 года (8,8 млн барр./сутки). В среднем с 2015 по 2019 год Транснефть доставляла 9,3 млн барр./сутки.

Второй драйвер доходов — это возможность устанавливать платные ставки за перевозку. Правительство через Федеральную антимонопольную службу (ФАС) напрямую регулирует цену, которую Транснефть может устанавливать за предоставление почти монопольных услуг по перевозке нефти.

Распоряжение правительства от октября 2020 г., устанавливающее простую тарифную политику на 2021–2030 гг., предписывает определять тарифы с ежегодным приростом на 99,9% уровня прогнозируемого индекса потребительских цен. Такой ясный принцип существенно снижает неопределенность в прогнозировании выручки, которая обычно возникает, например, у нефтяных компаний, обслуживаемых Транснефтью.

Вклад в рост.Тарифы существенны для роста прибыли и выручки. Предполагается, что инфляция в России составит 4,5% в течение семи лет до 2030 года. Это почти совпадает с ожидаемым ростом выручки на 4,6% за тот же период.

Прочие факторы.В отчёте о прибылях и убытках компании «Транснефть» присутствуют дополнительные статьи, которые по значимости уступают двум основным, ранее перечисленным.

•Перевозка нефтепродуктов возможно не изменится. Вследствие отсутствия планов строительства новых крупных нефтепроводов Транснефть планирует ежегодно поставлять примерно 38 млн тонн нефтепродуктов.

Темпы роста тарифов будут соответствовать темпам роста тарифов на транспортировку нефти. Этот сегмент приносит только 8% общей выручки Транснефти. По этой причине колебания реальных показателей по сравнению с прогнозом вряд ли окажут существенное влияние на оценку привилегированных акций компании.

• Продажа нефти — низкомаржинальный бизнес.Ежегодно «Транснефть» зарабатывает от 2 до 5,5 миллиардов долларов на продаже нефти, поставляя в среднем за десять лет 130–150 тысяч баррелей в сутки. Такой показатель составляет около 20% совокупных продаж в рублях, но это низкомаржинальный бизнес. С учетом экспортных пошлин и стоимости закупаемой нефти «Транснефть», по нашим оценкам, в последнем отчетном десятилетии генерировала чуть менее одного доллара за баррель валовой маржи с этих продаж.

Политика выплаты дивидендов предусматривает не менее 50% от скорректированной чистой прибыли по стандартам МСФО. В России «дивидендная революция» началась примерно в 2011 году с шагов государства, направленных на получение существенных дивидендов от Газпрома, и продлилась до 2019 года, когда компания обязалась выплачивать 50% от консолидированной чистой прибыли по МСФО.

Подобно многим другим компаниям, Транснефть несколько лет отказывалась выполнять финансовые нормативы Минфина. С финансового года 2017-го начала придерживаться государственных требований в этой сфере. В том году фактический коэффициент выплат существенно увеличился и составил более 40% чистой прибыли по МСФО.

Дивидендная политика Транснефти предусматривает выплату минимум 50% чистой прибыли по МСФО с учетом поправок на неденежные статьи, как валютные разницы и переоценка активов. В течение последних четырех лет это условие соблюдалось.

По обыкновенным и привилегированным акциям выплаты равны. До финансового года 2016 года Транснефть иногда отдавала предпочтение выплатам дивидендов по обыкновенным акциям, полностью находящимся в государственной собственности.

С тех пор все дивиденды были уравнены, и мы не видим реальной угрозы возвращения преференциальных выплат. Согласно уставу компании, дивиденды по акциям не могут быть меньше, чем по обыкновенным акциям.

Доходность в рублях.Выручка и прибыль Транснефти как регулируемой компании энергетического сектора остаются стабильными и выражены в рублях. Данные факторы влияют на инвестиционное решение потенциального владельца привилегированных акций.

Связь с рублем обусловлена тем, что примерно 75% выручки и более 95% EBITDA и чистой прибыли приходятся на транспортировку нефти и нефтепродуктов, где тарифы регулируются государством и устанавливаются в рублях.

Из-за этого процент прибыли от привилегированных акций «Транснефти» не вполне сравним с процентом прибыли нефтяных компаний, которым «Транснефть» оказывает услуги. С другой стороны, падение цен на нефть сократит дивиденды нефтедобывающих компаний, но не «Транснефти».

Баланс, движение денежных средств

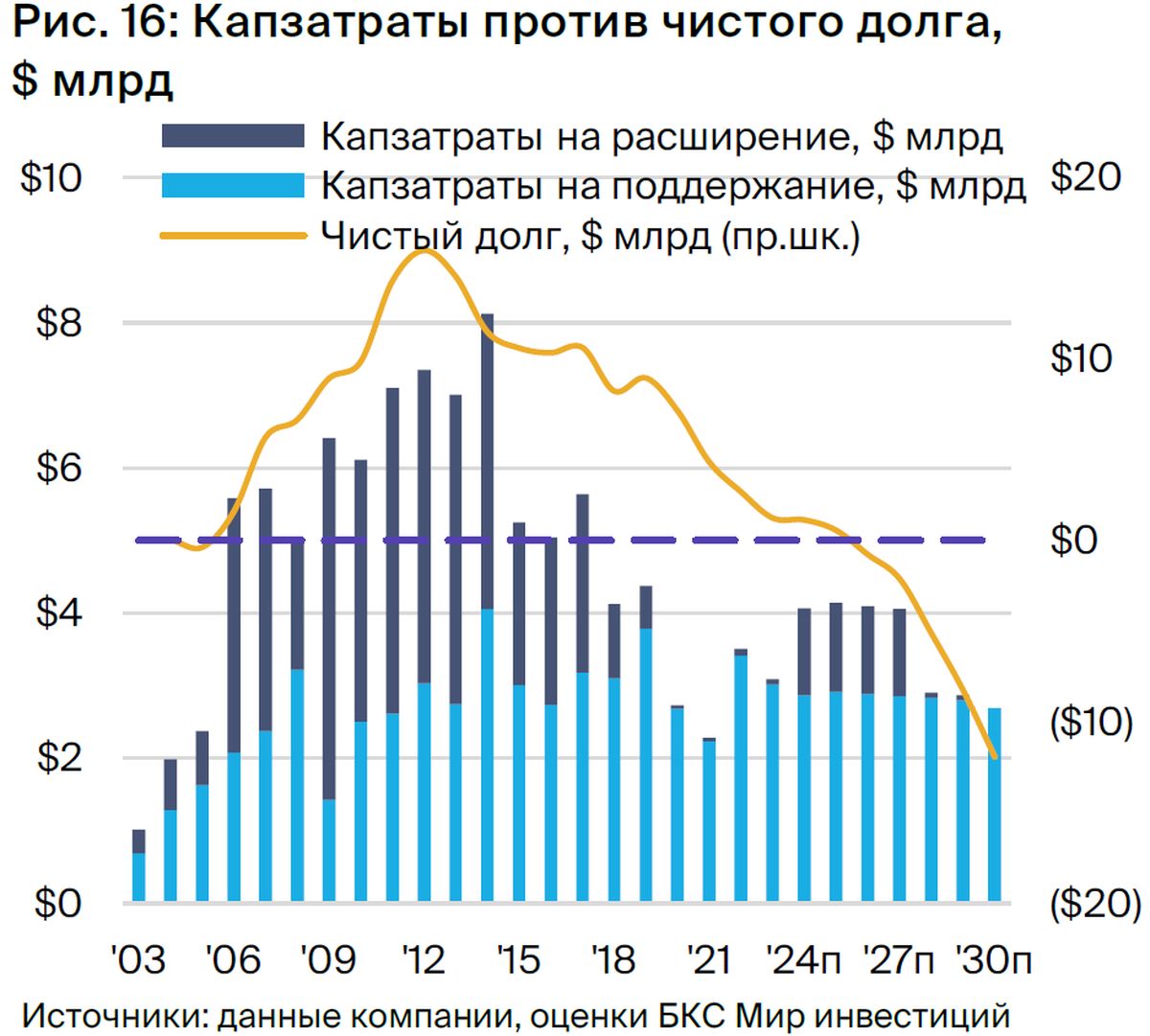

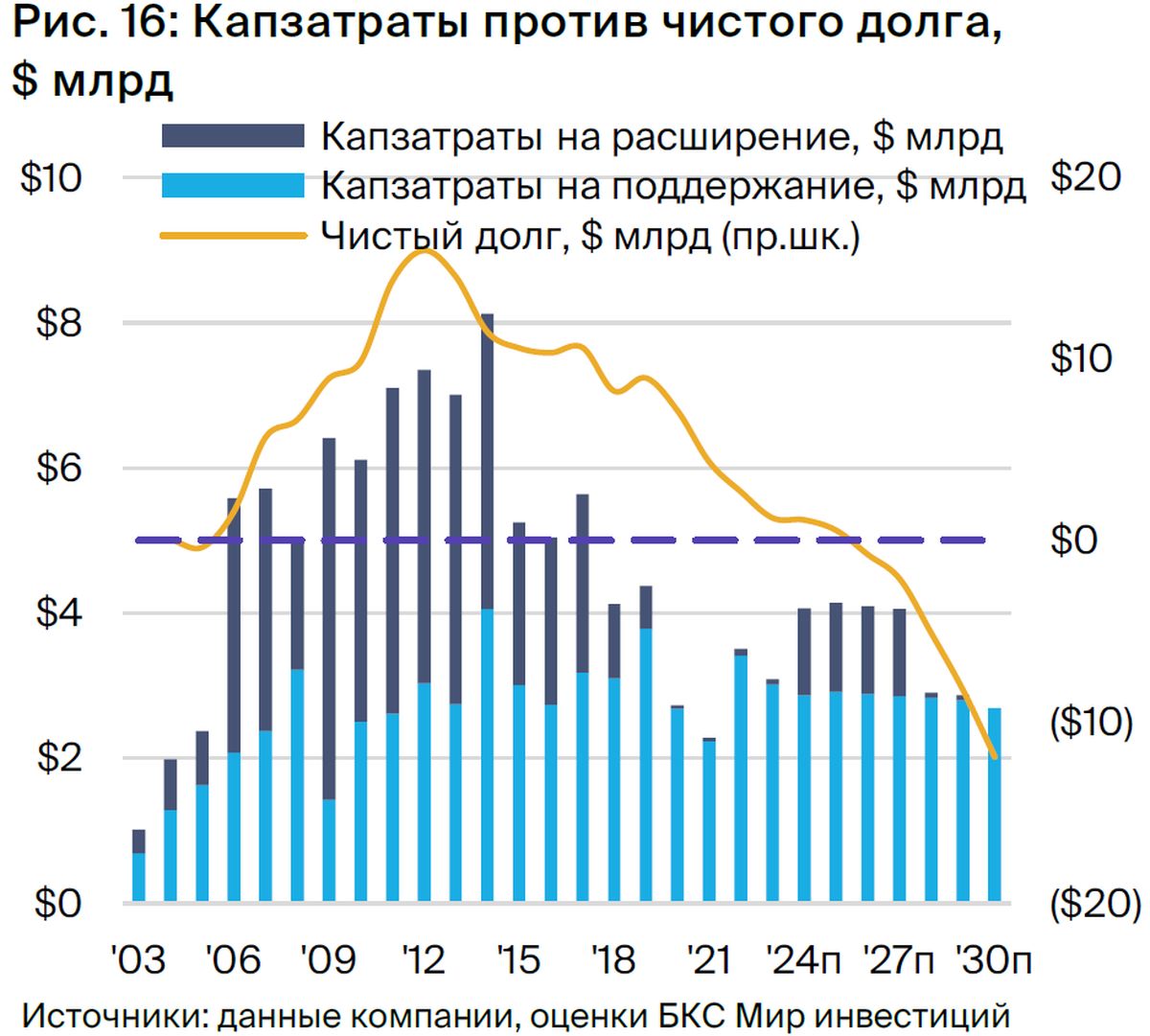

В последние 15–20 лет у Транснефти наблюдался самый высокий уровень капитальных затрат на проекты расширения сети нефтепроводов, начавшиеся в 2006 году. Для финансирования инвестиционной программы компания увеличила чистый долг с нуля до рекордных $16 млрд в 2012 году. С 2005 по 2021 год Транснефть вложила порядка $90 млрд в расширение и эксплуатацию систем нефтепроводов, средства были распределены почти поровну между развитием сети и эксплуатацией.

ВСТО-1 и ВСТО-2 стали главными новыми проектами компании. С 2005 по 2016 год на них было потрачено $24 млрд, что составило около 55% от общего объема капитальных затрат на новые проекты и 25% от общей инвестиционной программы, включающей затраты на эксплуатацию существующих трубопроводов и других активов.

За тот же период другими проектами компании стали нефтепроводы Заполярье — Пурпе (6 миллиардов долларов), БТС-1 и БТС-2 (общий объем 3 миллиарда долларов) и Куюмба — Тайшет (2 миллиарда долларов), а также ряд проектов меньшего объема.

С 2015 года компания уменьшала масштабы этих проектов, а с 2018 года капитальные затраты на развитие сети нефтепроводов стали незначительными. Это дало возможность перенаправлять операционные денежные потоки на выплату дивидендов и сокращение задолженности.

Чистый долг достиг максимума в $16 млрд в 2012 году и затем уменьшался. К концу 2021 года составил $4,5 млрд. Такой объем чистого долга по сравнению со средним операционным денежным потоком за последние пять лет — около $5,4 млрд в год — выглядит сравнительно небольшим. В связи с этим модель прогнозирует достижение нулевого показателя примерно в 2025 году.

По нашему мнению, чистый долг может трансформироваться в чистую денежную позицию, даже если Транснефть выделит $5 млрд на реализацию озвученных планов по увеличению транспортных мощностей на 32 млн т/год (620 тыс. барр./сутки) к 2026 году.

Три способа использования имеющихся свободных денег. Избыток денег у Транснефти заставляет задуматься о том, что правительство, будучи как супермажоритарным акционером, так и регулятором, при полном погашении чистого долга предпримет определённые действия. В этом случае возможны три варианта развития событий, каждый из которых несёт свои последствия для акционеров.

• Повышение коэффициента выплат до 50%+ (позитивно).Классический способ расходовать избыток денег — выплачивать владельцам компании большие дивиденды. Ведь задача любой компании — вкладывать средства в бизнес, который приносит прибыль в виде дивидендов.

В случае, если правительство продолжит испытывать трудности с финансированием бюджета в 2025 году, выплаты могут быть увеличены до, например, 75% чистой прибыли. Такое повышение выплат до уровня 75% к 2025 году по модели дисконтирования дивидендов поднимет целевую цену на 28%, до 230 тысяч рублей за акцию от нынешних 180 тысяч рублей.

• Замедление роста тарифов (негативно).Введение такого варианта сократит операционные расходы российских нефтяников, которые уже перечислили правительству более 90% от ренты нефтедобычи в виде налогов. Если рост тарифов после 2025 года замедлится с 99,9% прогнозной инфляции до 50%, целевая цена по DDM снизится на 11%, до 160 тыс. руб. со 180 тыс. руб. за акцию.

Искание масштабных инвестиционных проектов вызывает опасения. Запуск новых крупных проектов может оказаться выгодным для правительства по ряду причин. Например, строительство нового нефтепровода из Западной Сибири до Тихого океана потребует более 20 миллиардов долларов, но это позволит диверсифицировать экспортные маршруты России и стимулировать экономику за счёт прямого найма сотрудников и заказов на материалы, например трубы большого диаметра, у российских компаний.

Вероятно, при сложившейся ситуации с инвестициями прибыль от тарифов не будет достаточно высокой для окупаемости этих проектов.

Вероятна реализация различных сценариев, однако для наших задач все предположения остаются актуальными, невзирая на мнение о малом объеме собственных средств у Транснефти.

Основные параметры оценки

Далее будут объяснены основополагающие входные и выходные данные нашей модели, а также расчетная цена на основе метода дисконтирования дивидендов (DDM).

Изменение прибыли EBITDA во времени: история и предсказания. ФАС установила долгосрочную политику тарифов (на уровне 99,9% прогнозного ИПЦ), что дает высокую уверенность в прогнозах выручки. Уверенность в оценке расходов и рентабельности меньше.

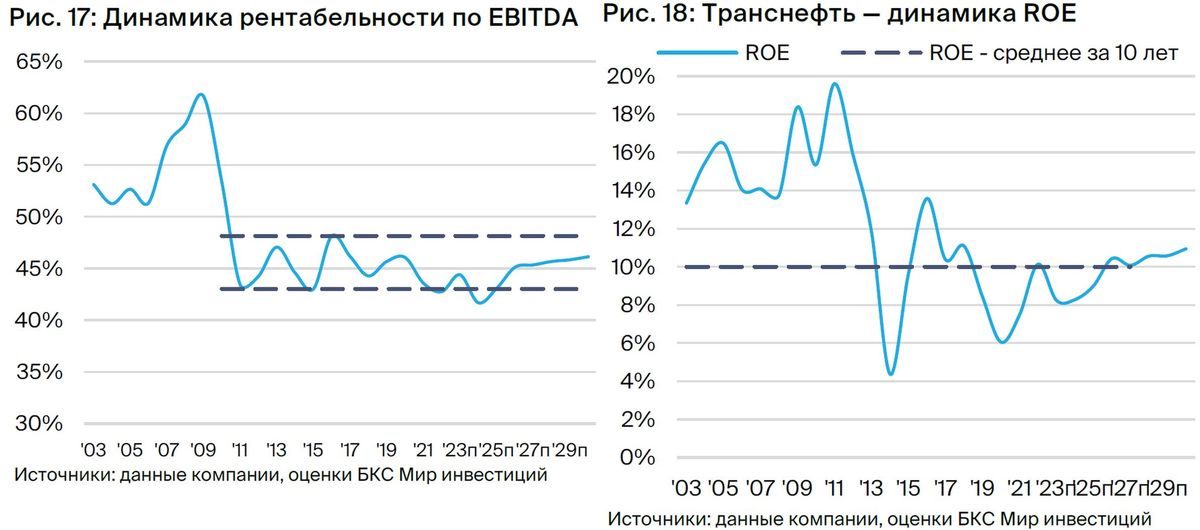

Представленный график с прогнозами рентабельности EBITDA демонстрирует, что наша оценка находится в середине 10-летнего диапазона от 43% до 48%, однако значительно ниже среднего значения 55% за период с 2003 по 2010 год. По нашему мнению, в этот период рентабельность была искусственно завышена из-за повышения транспортных тарифов правительством для финансирования строительства нефтепровода ВСТО.

• Историческая рентабельность собственного капитала ROE — 10%.В прошлом показатель ROE Трансефти колебался от 20% в 2011 году до 4% в 2014 году, средний показатель за период с 2003 по 2021 год составил 12,6%. Согласно нашей модели, к концу десятилетия ROE по основному направлению деятельности увеличится до 11%, частично благодаря снижению процентов на займы при уменьшении долга и увеличении денежных средств.

При моделировании роста прибыли для определения целевой цены по DDM используется средняя ROE за период с 2012 по 2021 год (около 10%), исключая более ранние годы из-за влияния проекта ВСТО на прибыль, о чем говорилось ранее.

Коэффициент выплат составляет 50 процентов от чистой прибыли, рассчитанной в соответствии с МСФО. Предполагается сохранение текущего уровня коэффициента дивидендных выплат — 50% от скорректированной чистой прибыли по МСФО. В перспективе возможен его рост.

• Долгосрочные темпы роста — 5% в год.Предполагается постоянный прирост прибыли и дивидендов Транснефти на 5%, что вытекает из математического моделирования, основанного на показателях доходности по нераспределенной прибыли (ROE) и коэффициенте выплат в рамках модели роста Гордона.

• Бета-коэффициент — очень низкий, ограничен до 0,75.Бета — показатель общерыночного риска ценной бумаги. Чем больше корреляция динамики котировок с траекторией рынка в целом, тем выше бета-коэффициент. Если значение равно 1,0, динамика акции обычно совпадает с общерыночной. Значение выше 1,0 указывает на более выраженные риски: акция обычно растет выше среднего на бычьем рынке и падает более резко на медвежьем.

Акции «Транснефти» и регулируемых компаний явно относятся к низковольтной группе. В течение последних трех лет отклонение от индекса МосБиржи составило всего 0,58%. Вследствие нашей политики ограничение составляет 0,75%, как и для акций «Сургутнефтегаз-ап». Тем не менее, это снижает ставку дисконтирования с базовых 20% — сумма текущей безрисковой ставки России 10% и наша премия за риск 10% — до 17,5%.

Транснефть ориентируется на прибыль в рублях, работая в регулируемом секторе. Изменения валютного курса или цен на нефть почти не сказываются на прогнозах прибыли, делая котировки более стабильными по сравнению с компаниями-экспортерами, чувствительными к колебаниям макроэкономической ситуации.

Другие соображения

Структура акционерного капиталаПравительство Российской Федерации владеет 5,569 млрд обыкновенных акций Транснефти, а на рынке торгуются лишь 1,555 млрд привилегированных бумаг. Это означает, что у правительства 78,2%-ная доля – при выплате дивидендов по «префам» и «обычке» применяется одинаковая ставка. Вместе с тем, полный контроль над голосующими акциями принадлежит государству.

Такая структура капитала стимулирует правительство обеспечивать приемлемый уровень прибыли и дивидендов с помощью регулирования тарифов.

Отсутствие отчетности.С февраля 2022 года «Транснефть» прекратила публикацию финансовых отчетов по МСФО. Последний отчет такого типа был за III квартал 2021 года. С сайта компании были удалены все предыдущие отчеты. В последние дни «Транснефть» вернулась к публикациям и выпустила результаты за I квартал 2023 года по РСБУ. Обычно отчеты по РСБУ не консолидированы и не позволяют судить о фактической прибыли и дивидендном потенциале.

БКС Мир инвестиций