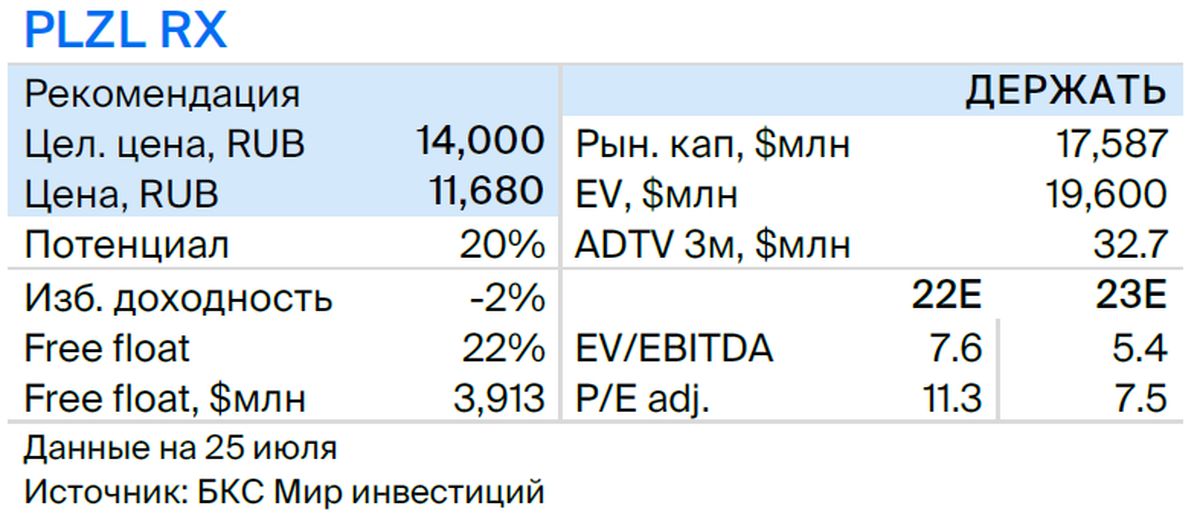

Выкуп акций: новый поворот для «Полюса»

Полюс завершил прием заявок на выкуп 30% акций. Выкуп увеличил риски для владельцев меньшего пакета акций, но главный вопрос в том, как изменится компания после покупки. Рассмотрим возможные варианты и обозначим ключевые риски, подтверждая рекомендацию «Держать» акции компании.

Главное

К основным рискам относятся контроль со стороны крупного собственника, увеличение задолженности и уменьшение доступных денежных средств.

Перспективные риски: пути распоряжения приобретённых акций.

Выкупные бумаги оцениваются в четыре миллиарда двухсот миллионов долларов.

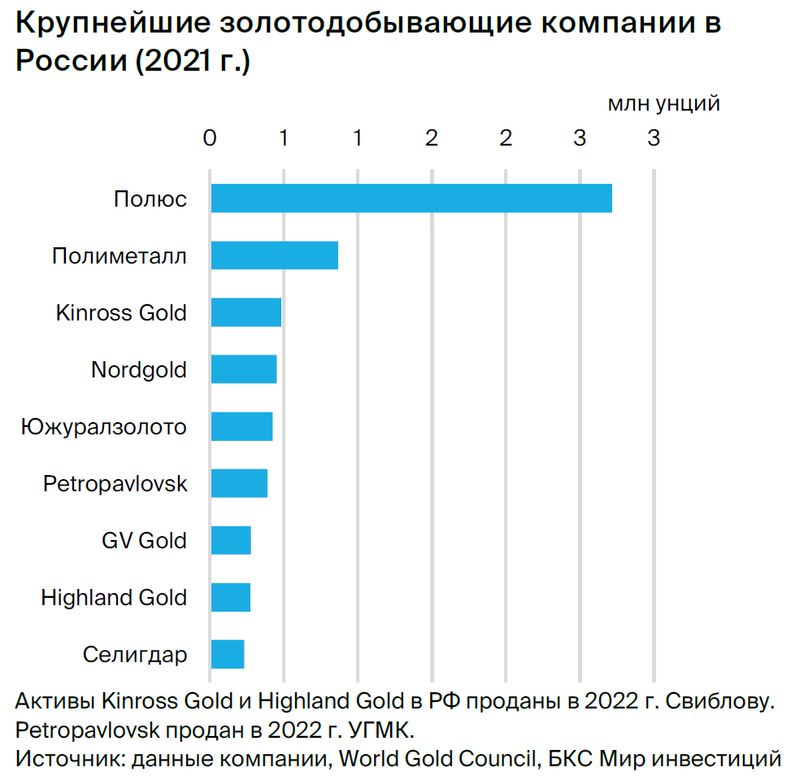

Обнаруживаем возможности слияний и поглощений на рынке золота России.

Эти средства позволят сконцентрировать 15–17% золотого производства России. Учитывая, что у Полюса уже 26%, такая концентрация обеспечит значительный рост.

Полюс может быть изготовлен из других металлов, например, серебра или цветмета.

Риск может возникнуть из-за цен на потенциальные сделки.

В деталях

В перспективе возможно применение казначейских акций. Полюс завершил сбор заявок на выкуп акций. Поступило 29,99% уставного капитала. Выкуп собственных акций может позволить компании оптимизировать и изменить свое развитие, кроме тактических вопросов распределения денег среди акционеров — ведь выкуп предлагает альтернативу дивидендам. Текущая стоимость приобретаемых акций около 4,2 млрд долларов без учета премии.

Отмечаем несколько вариантов применения акций. Например, привлекать долгосрочное финансирование проектов, прежде всего Сухого Лога.

Объединение компаний и переход к другим металлам является одним из возможных сценариев. Второе и более важное направление развития — консолидация отрасли, которая может распространиться не только на золото, но и на серебро, а также, возможно, на цветные металлы, например, медь.

Российский бизнес Полиметалла может стать ещё одним кандидатом на консолидацию в России. Полная консолидация потребует 25–40% от казначейского пакета Полюса, этот процент зависит от оценки активов Полиметалла. Приобретение собственных акций позволит консолидировать около 15–17% российского рынка золота по нашим оценкам. Не исключаем проекты по разработке новых крупных месторождений, где доступное долгосрочное финансирование будет решающим фактором.

Такое развитие событий может принести дополнительные риски для инвесторов, которые покупают акции. Слияние отрасли или переход на другие металлы могут создать дополнительные риски для мелких акционеров из-за вероятности покупки активов по цене выше рыночной. От таких сделок маловероятно ожидать большой синергии, кроме операционно-административной. В связи с этим инвестиционная привлекательность Полюса может стать менее прозрачной для его акционеров.

Акции Полюса имеют существенные краткосрочные риски. Не видим смысла покупать акции Полюса сейчас, если не являлись их владельцами до 5 июля (среды). Премия в 33%, рассчитанная относительно цены на дату объявления выкупа, будет выплачена за счет оставшихся акций, что негативно отразится на стоимости бумаг на 14% — подобно дивидендному гэпу.

Полюса после выкупа может сильно снизиться — возможно даже многократно – ликвидность, поскольку не исключено заметное участие миноритариев в процессе. Такой вывод делается с учетом завершения сбора заявок на 30% акций и малой вероятности участия Фонда поддержки исламских организаций (46% акций компании).

После окончания выкупа коэффициент долговой нагрузки составит 2х и окажется одним из самых высоких в отрасли.

БКС Мир инвестиций