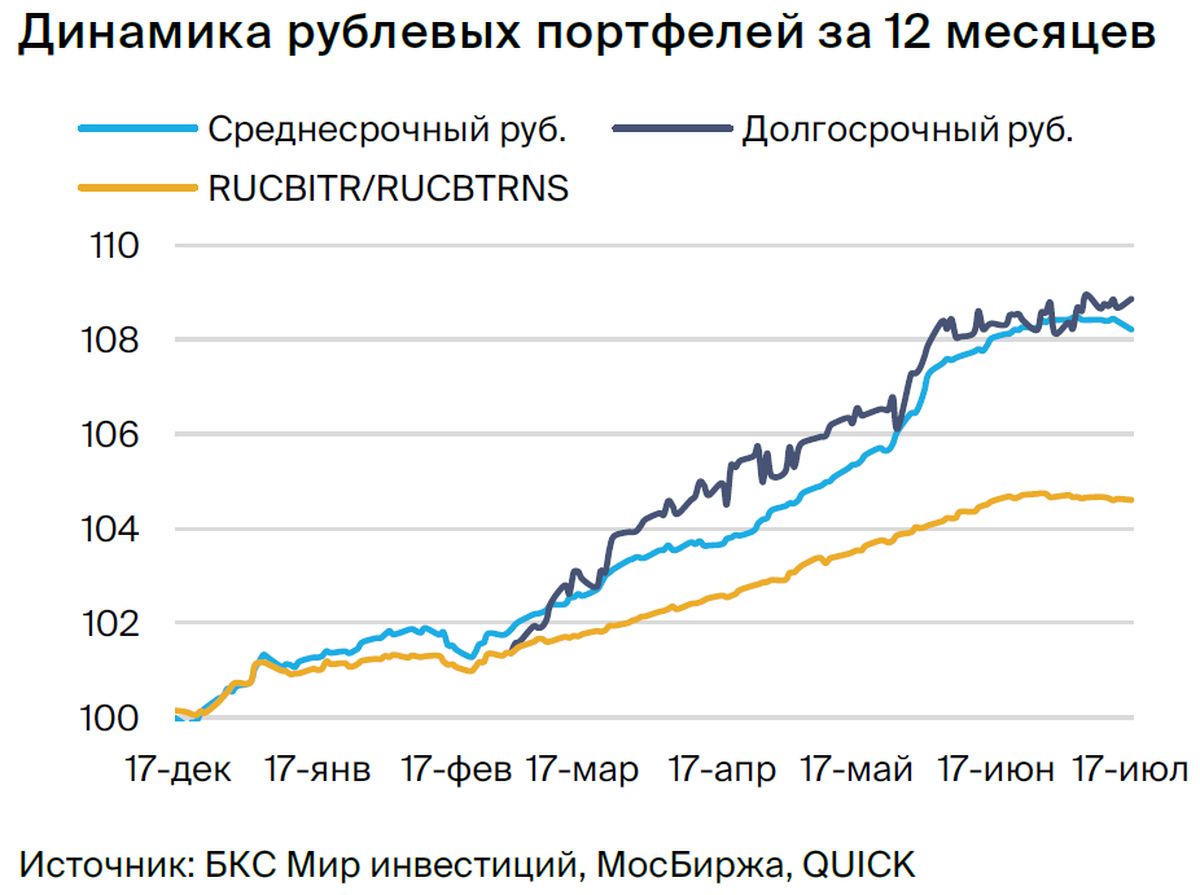

Среднесрочная стратегия вложений в рублевые облигации

Поддерживаем беспристрастное отношение к долговому рынку в российских рублях. В инвестиционном портфеле среднего срока заменяем ГТЛК на Группу ВИС.

Главное

Центральный банк увеличил процентную ставку на 1 процент и продолжает демонстрировать твердую позицию, что воспринимается как негативный фактор.

Инфляция за неделю достигла 0,18% в годовых исчислениях, по сравнению с 0,14% неделей ранее.

Решение Центробанка на будущие периоды зависят от темпов изменения цен.

Центральный банк прогнозирует увеличение средней ставки до 9%, по сравнению с нынешней ставкой в 8,5%.

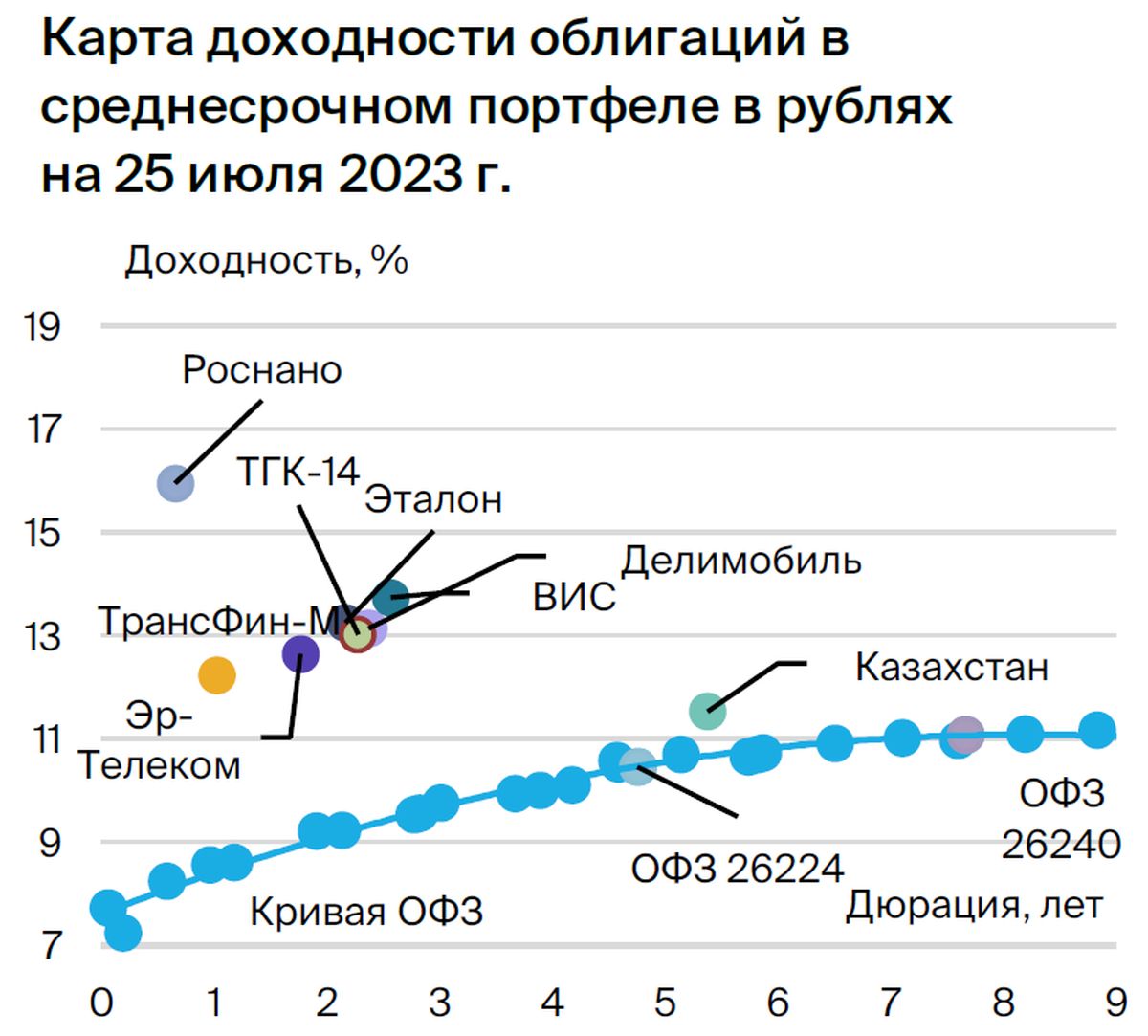

При сохранении процентной ставки на отметке 8,5%, прогнозируется уменьшение доходности облигаций федерального займа (ОФЗ).

• В портфеле меняем меняем ГТЛК на ВИС.

В деталях

Центральный банк резко увеличил процентную ставку на один процент. Регулятор также повысил среднюю ожидаемую ставку до 9% в период с 2023 по 2024 год. В связи с этим форвардные доходности ОФЗ уже учли ставку 9–9,5% к моменту заседания, поэтому реакция рынка была почти незаметной, а основной рост доходностей произошёл в другие дни недели.

Центральный банк в целом ориентировался на снижение стоимости рубля и дефицит товаров и услуг, компенсированный увеличением импорта в июне. Ожидается, что рубль стабилизируется на более низком уровне, как и недельная инфляция — на более низких показателях. Долгосрочная цель по доходностям ОФЗ остается около 7,5–8%, но ее достижение, как полагают, будет постепенным в течение нескольких лет.

Переход с ГТЛК на ВИС произошел вслед за сдержанным спросом на облигации ГТЛК. Индекс по итогам последних недель продемонстрировал рост на 0,1%, что оказалось меньше чем у ГТЛК на 2%. В связи с этим доля бумаги группы ВИС вошла в состав индекса.

ВИС выполняет функции подрядчика и владельца концессий/ГЧП-проектов, связанных со строительством дорог и социальной инфраструктуры. Стабильность компании обеспечивается низкой долговой нагрузкой (1,3х — Корпоративный долг/EBITDA, чистый долг отрицательный) и началом реализации крупных ГЧП-проектов, которые обеспечат практически безрисковый доход. Долг по ГЧП не связан с подрядным бизнесом и гарантирован платежами субъектов с рейтингом не ниже А-. Владелец компании — И.А. Снегуров (100%), имеющий опыт работы с 2005 года.

Б0-П04 торгуется с премией к своей облигации с более коротким сроком погашения в 0,5% по доходности. Автобан, имеющий несколько лучший бизнес и финансовый риск, торгуется со спредом в 250 базисных пунктов, поэтому ожидаем его снижения до 300 базисных пунктов. Ожидается снижение доходности на 1,5–2%, потенциальный доход за полгода — 11%.

Эмитенты и выпуски

Эталон

Серия 002P-01

Строительство жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге — специализация девелопера. Его кредитоспособность обусловлена низким чистым долгом (0,9х на конец 2022 г.), средним рыночным положением и теоретической возможностью поддержки от АФК Система.

Акционеры: АФК Система владеет 49%, Mubadala (100% государственная компания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении — 36%.

Выпуск 002P-01 оценивается на 50 базисных пунктов выше своей кривой и на 140–190 базисных пунктов выше показателей лидеров отрасли при сходных уровнях риска.

Акции компании Эталон привлекательны для инвесторов: аналитики БКС Мир инвестиций советуют покупать их по цене 120 рублей.

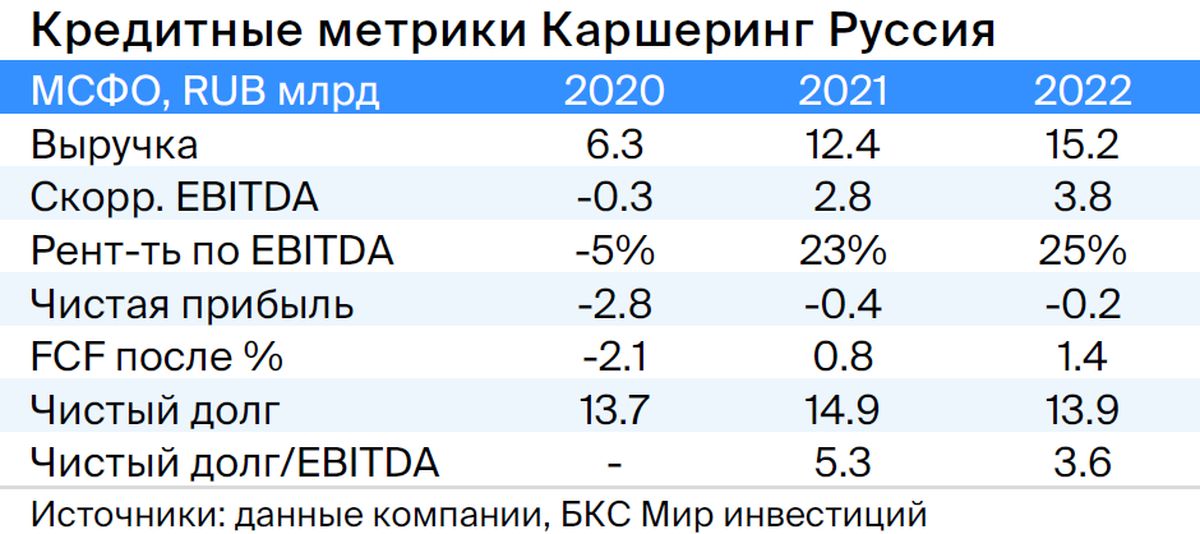

Каршеринг Руссия

Серия 001Р-02

«Делимобиль», работающий под брендом Каршеринг Руссия, возглавляет рынок совместного использования автомобилей в России. С 2015 года компания расширила свою деятельность до десяти городов, охватив более 25% городского населения, а на московском рынке доля компании составляет около 50%.

Прибыль от операций перед уплатой налогов и процентов достигает высокого уровня — 25%, но операционная прибыль показывает уровень всего в 11%. Финансовый долг состоит из лизинга и займов акционеров. Уровень долговой нагрузки средний: отношение чистого долга к EBITDA на 31 декабря 2022 года равно 3,9х, прогнозный показатель на 2023 год не превысит 3,0x.

В соответствии с данными за 31 декабря 2022 года, имеющихся денежных средств достаточно для покрытия краткосрочных обязательств текущего года при условии продления займов от связанных лиц – 6,4 млрд рублей.

Компания — главное действующее предприятие холдинга Delimobil Holding S.A., владельцами которого являются создатель и глава правления фирмы Винченцо Трани (87%) и банк ВТБ (13%).

Акции «Каршеринг Россия» торгуются на 100–150 базисных пунктов выше облигаций с широким спредом к ОФЗ. За полгода возможная доходность превышает 8%.

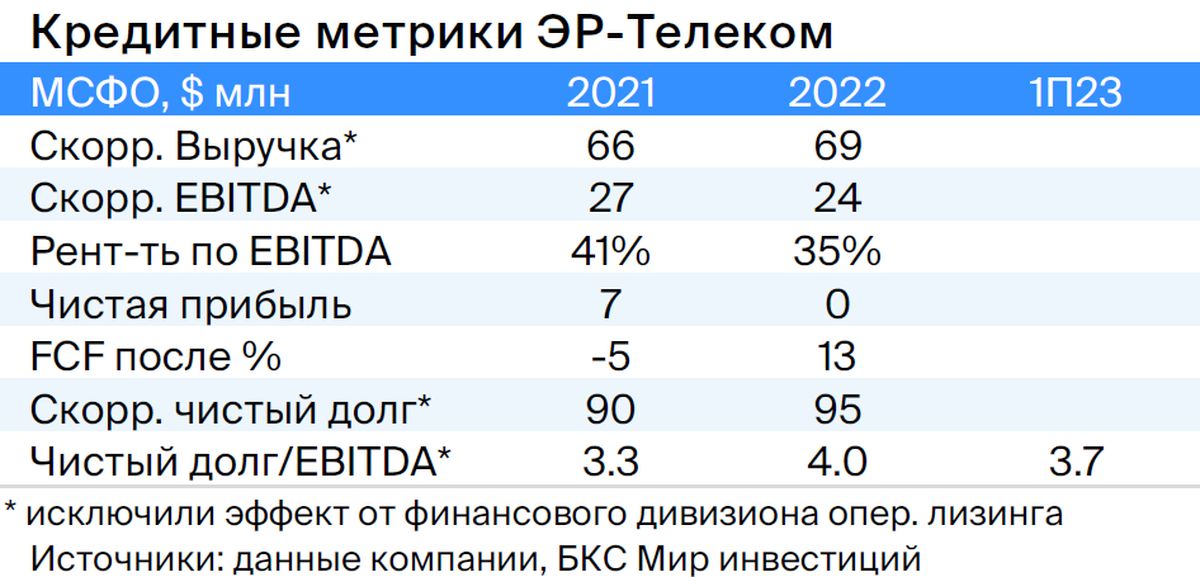

ЭР-Телеком

Серия ПБО-02-03

«ЭР-Телеком» оказывает услуги бытового высокоскоростного интернета розничным клиентам и организациям под марками «Дом.ру», «Акадо», «iHome», «Сибтелеком» и другими.

Компания имеет бизнес средней стабильности: выручка в 2022 году увеличилась на 5%, но показатель чистый долг/EBITDA равен 3,7х. Ожидается снижение долговой нагрузки до уровня ниже 3,5х к концу 2023 года, частично за счет роста тарифов на 10% в первом полугодии 2023 года.

Акционерами считается группа с предполагаемым контролем, возглавляемая Кузяевым, реализовавшим продажу «Пермнефти» ЛУКОЙЛу в 2000-х годах, по оценкам, за четыреста миллионов долларов.

Торговля выпуском ПБО-02-03 стартует 13 июля. Его стоимость оценивается на 1,5% выше собственной кривой и на 1,8% выше сопоставимой АФК Система. Предполагаемый доход составит 8% за полгода.

Казахстан

Серия 11

В Казахстане устойчивая к кризисам экономика обусловлена плавающим курсом национальной валюты, значительной долей экспорта (33% от ВВП) и отрицательным чистым долгом (-2% от ВВП), что должно повысить привлекательность экспорта, улучшить торговый баланс и увеличить налоговую базу.

Цена выпуска серий 11 колеблется на 30-50 базисных пунктов относительно своей кривой.

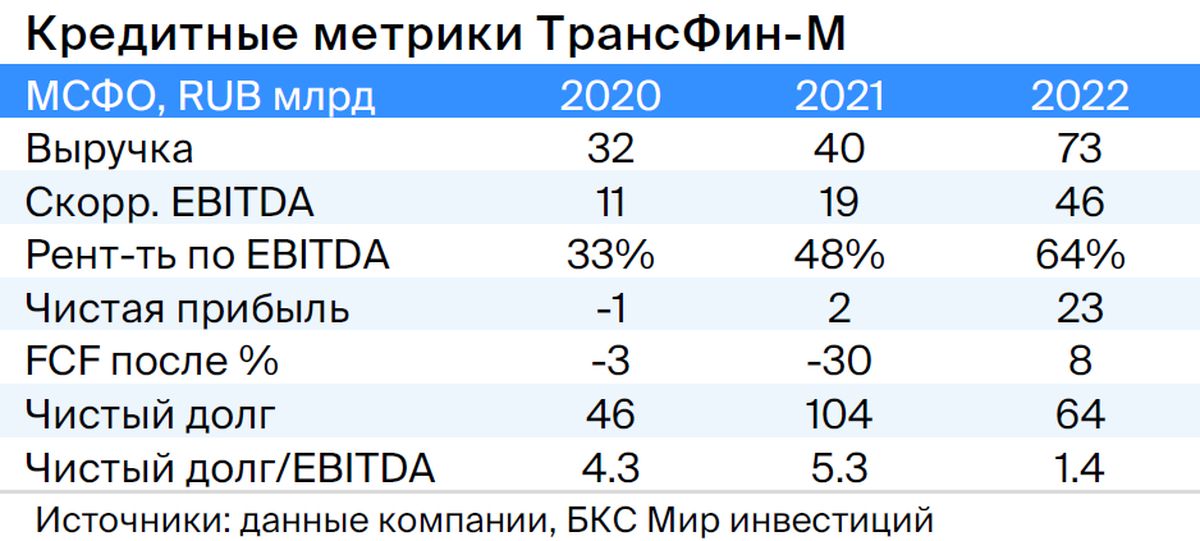

ТрансФин-М

Серия 001Р-07

Предприятие имеет парк подвижного состава из семидесяти тысяч единиц (малая доля рынка — шесть процентов) и занимается транспортировкой металла, угля и других грузов — является железнодорожным оператором.

Низкая текущая задолженность: чистый долг/EBITDA равен 1,4x, а цены на аренду полувагонов находятся на локальных максимумах. Компания обладает высокой ликвидностью (43 млрд руб.), достаточной для погашения всех долгов в течение двух лет, включая выбранную нами облигацию.

Бывший руководитель структур РЖД (ПГК и ФГК) Алексей Тайчер является контролирующим акционером, что указывает на его опыт в данной отрасли.

Предполагается поддержание высокого уровня денежных средств, несмотря на выплату дивидендов в размере 10 млрд рублей в первом квартале 2023 года. Справедливым спредом считаем 350 базисных пунктов при действующих 740 базисных пунктах, а справедливой YTM — 11,4% при текущих 13,6%.

Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Роснано – это финансовая организация, помогающая высокотехнологичным отраслям России. Предприятие делает ставки на проекты с высоким риском и использует портфельные и венчурные инвестиции, а также большое количество заемных средств.

За кредитоспособность отвечает государственная поддержка, которая уже функционирует.

В 2022 году бюджет погасил десять миллиардов рублей облигаций без госгарантий. В конце 2021 года президент и министр финансов публично выразили поддержку Роснано, в том числе по облигациям без госгарантий (министр финансов), а с 2008 года только одна госкомпания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционерами выступает Россия — 100% напрямую.

При нынешней YTM в 26% и учитывая низкую кредитоспособность и отсутствие рейтингов, уровень доходности 14–15% и спред 600–700 базисных пунктов кажутся нам обоснованными.

Потенциальный доход — 20% за полгода.

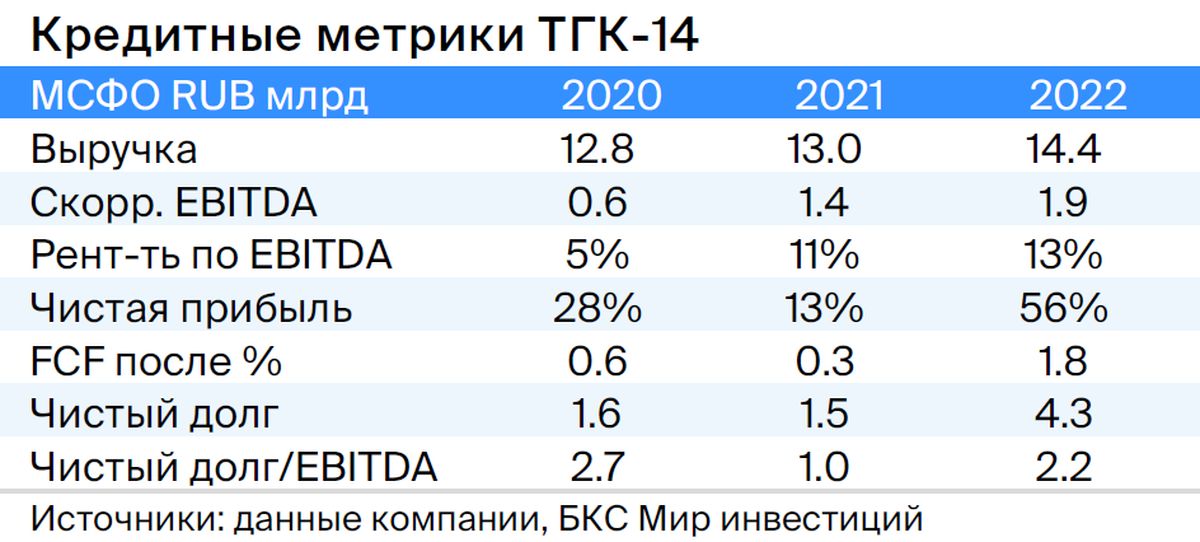

ТГК-14

Серия 001Р-01

ТГК-14 управляет электростанциями, обеспечивающими теплом и электричеством жителей и предприятия Забайкальского края и Бурятии, занимая 30% доли рынка теплоснабжения в центральных городах.

Выручка компании на 80% зависит от тарифов, которые ежегодно индексируются по инфляции. Долговая нагрузка средняя: чистый долг/EBITDA на 31 декабря 2022 года — 2,2х, прогнозируемый показатель в 2023 году не превысит 2,0х. Ликвидность высокая — краткосрочный долг рефинансирован. Основным риском является повышение цен на топливо.

93,8% акций принадлежит АО «ДУК», где бенефициарами являются К. Люльчев (78%) и В. Мясник (22%), имеющие опыт в энергетике. В свободном обращении находятся 6,2% акций.

Положительное влияние на цену угля в долгосрочных договорах благоприятно для компании ТГК-14 и может снизить ее доходность до справедливого показателя в диапазоне 12,0–13,0%.

Потенциальный доход — 10% за полгода.

Россия

Серия 26240 и 26224

Предполагается снижение процентных ставок вслед за стабилизацией инфляции во IIII кварталах 2023 года, а также сокращение разницы со своей кривой ОФЗ на 25 базисных пунктов с 26242 по 26224 после возобновления аукционов, так как для новых размещений в выпуске 26242 доступно 51% из 500 миллиардов рублей.

В долгосрочной перспективе при достижении инфляцией целевого уровня доходность может снизиться до 7,5–8,0%, к концу 2023 года ожидается примерно 10,0% по 6-летнему выпуску.

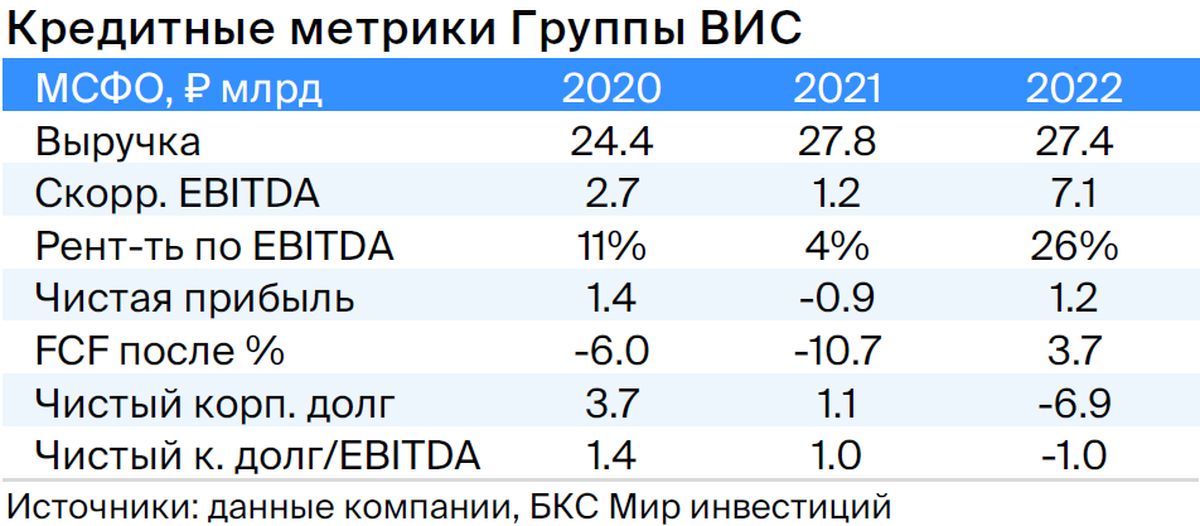

Группа ВИС

Серия БО-П04

ВИС – компания, осуществляющая строительство дорог и социальной инфраструктуры по концессионным соглашениям и договорам государственно-частного партнерства.

Её кредитоспособность основана на низкой долговой нагрузке (Корпоративный долг/EBITDA — 1,3х, а чистый долг отрицательный) и начавшемся вводе крупных ГЧП проектов, которые обеспечат практически безрисковый доход.

Общий долг по договорам ГЧП почти не связан с подрядной деятельностью и гарантирован платежами от организаций рейтинга не ниже А-. Акционер: Снегуров Игорь Анатольевич (100%), обладающий опытом работы с 2005 года.

Выпуск БО-П04 имеет доходность на 0,5% выше, чем у облигации с таким же выпуском, но погашением через меньший срок. Предполагается снижение доходности на 1,5–2,0%, при этом потенциальный доход за полгода составит 11%.

БКС Мир инвестиций