Гонконгский рынок акций: стратегия для третьего квартала 2023 года.

Перспективы рынка Китая вызывают осторожное отношение. Пока экономика не продемонстрирует устойчивый рост, котировки акций не начнут долгосрочный подъём. Портфели фаворитов и дивидендных бумаг обновлены с учётом включения более защитных акций.

Главное

Китайская экономика все еще преодолевает трудности.

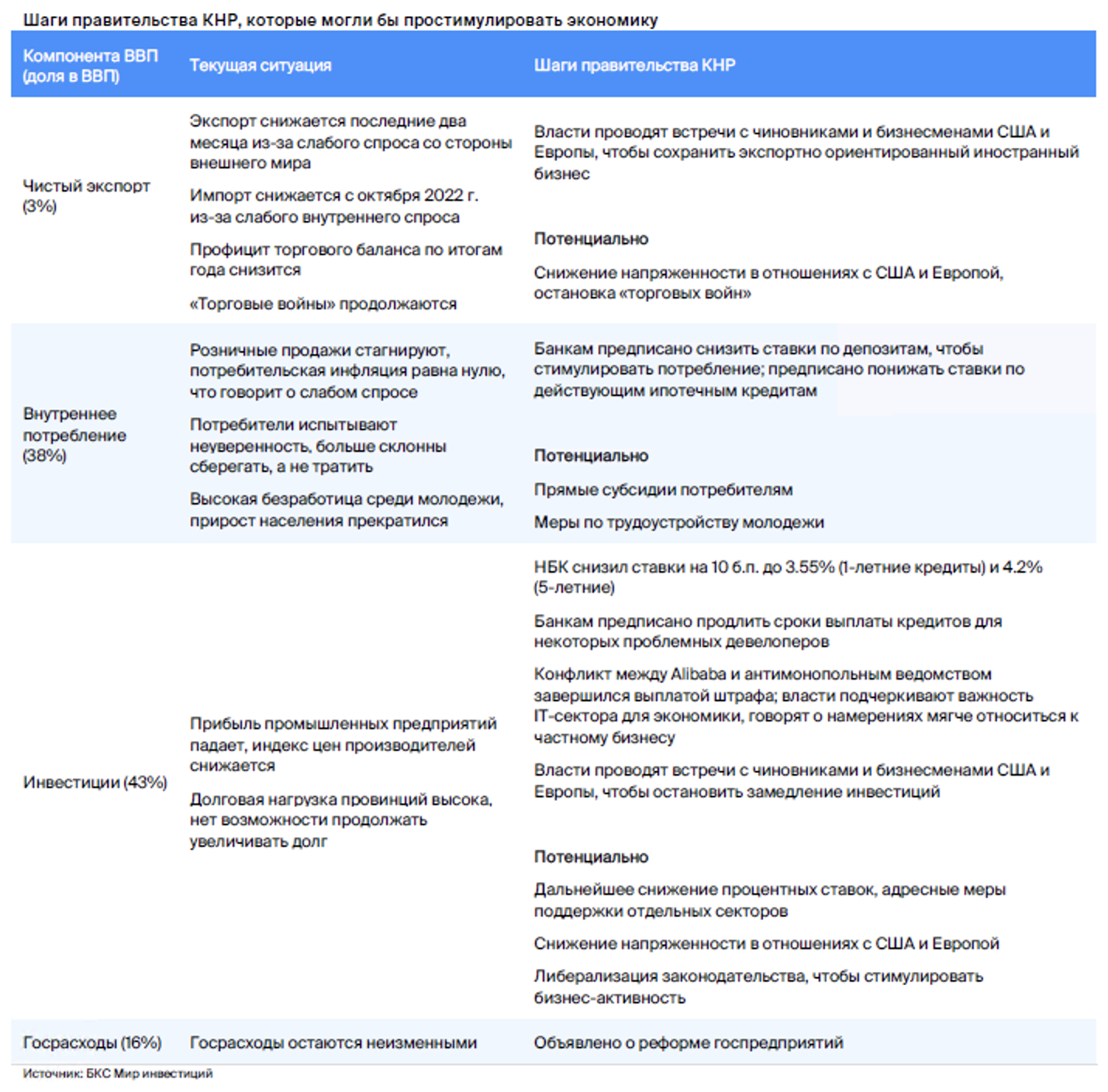

Правительство может представить новый набор мер по поддержке экономики. Желательно сосредоточиться на стимулировании потребительского спроса, а не инвестиционных проектов.

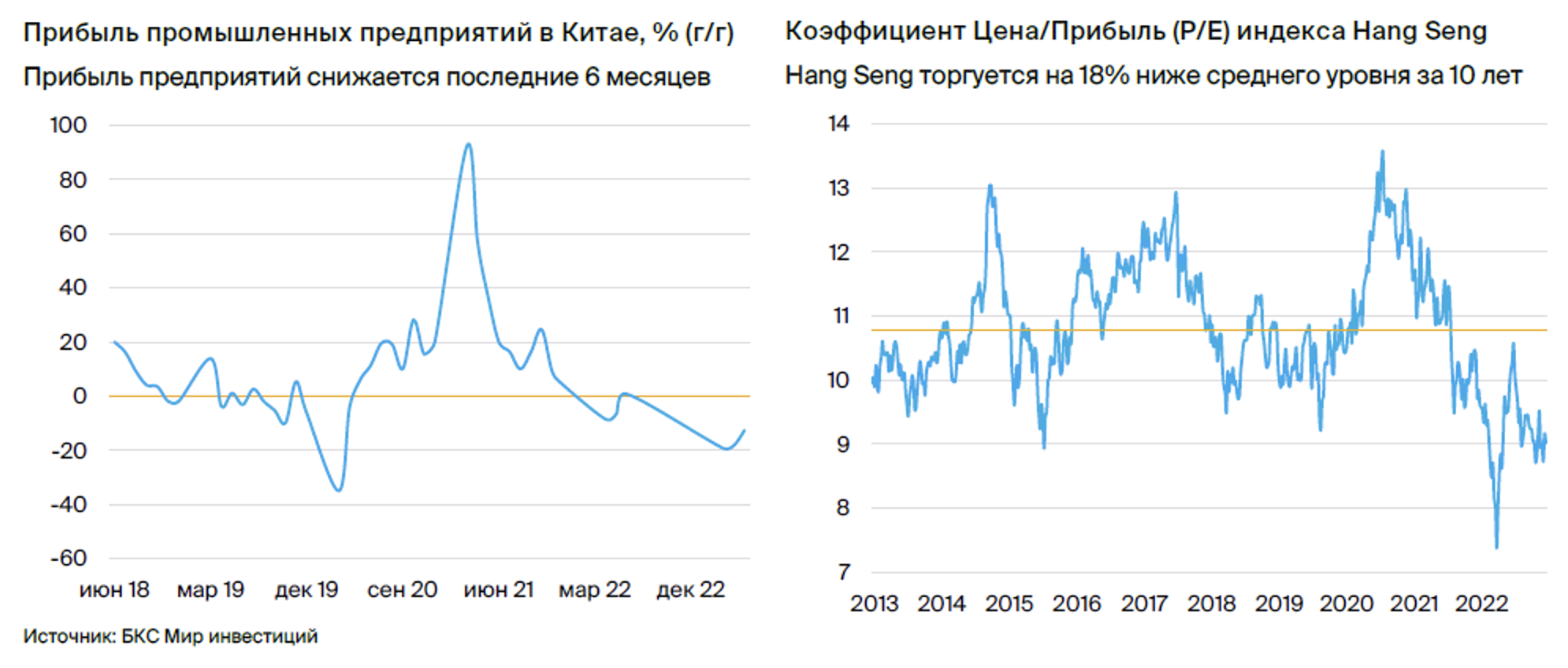

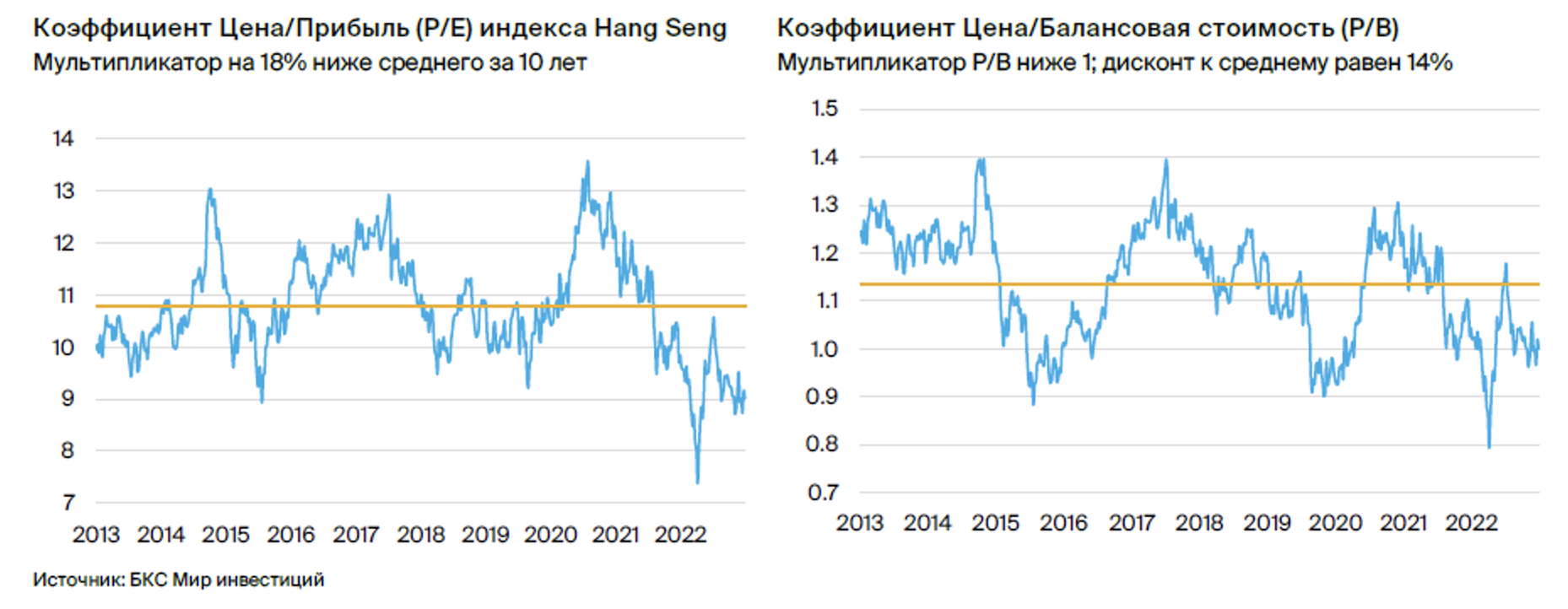

Индекс Hang Seng интересен низкой котировкой P/E в 8,8 раз — на 18% меньше средней. Рост рынка зависит от улучшения ситуации в экономике.

В портфеле акции растущих компаний, а также защитных и дивидендных акций.

В деталях

Экономике требуется действенная поддержка. Китайская экономика пока не стабильна и не перешла к устойчивому росту, поэтому руководство страны может принять новые стимулирующие меры. Рынок может сохранять недоверие, если власти снова будут сосредотачиваться на инвестициях в инфраструктуру и поддержке проблемных компаний. Меры по поддержке внутреннего потребления и частного бизнеса встретят более позитивную реакцию.

Индекс Hang Seng внушает интерес, однако это ещё не всё. Коэффициент P/E индекса Hang Seng составляет 8,8x, что на 18% меньше среднего показателя за десятилетие. Рынок Китая выглядит привлекательно по сравнению с рынками других стран с развивающейся экономикой. Уверенный рост широкого рынка акций возможен только при объявлении правительством стимулирующих мер, которые могут спровоцировать первую волну роста цен, и после того, как экономика начнет работать эффективно.

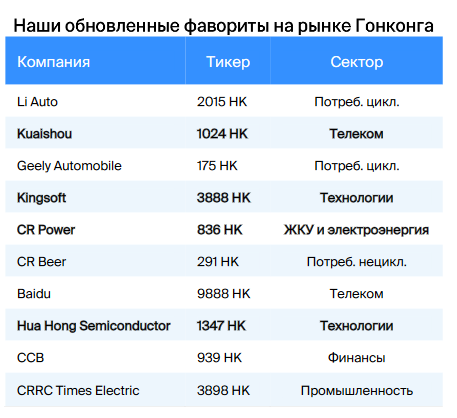

Излюбленные выбор: добавлены CR Power, Kuaishou, Hua Hong Semiconductor, Kingsoft. С тактической позиции целесообразно вести торговлю внутри диапазона 18 000–21 000 пунктов по индексу Hang Seng до появления явных сигналов о поддержке со стороны китайского правительства. С фундаментальной точки зрения предпочтение отдаётся акциям компаний с качественным бизнесом, способностью показывать рост прибыли независимо от макроэкономических условий и имеющими собственные индивидуальные тенденции.

Наша стратегия не ориентирована на обширное восстановление рынка или стремительный рост спроса в пострадавшей от кризиса сферах, как, к примеру, в строительстве, а формируется на основе тщательно подобранных инвестиционных идей.

Меняем четыре позиции в основном портфеле «Тактический взгляд – Гонконг»: исключаем акции WH Group, Anta Sports, WuXi Biologics и Haier Smart Home. Вместо них включаем бумаги CR Power, Kuaishou, Hua Hong Semiconductor и Kingsoft.

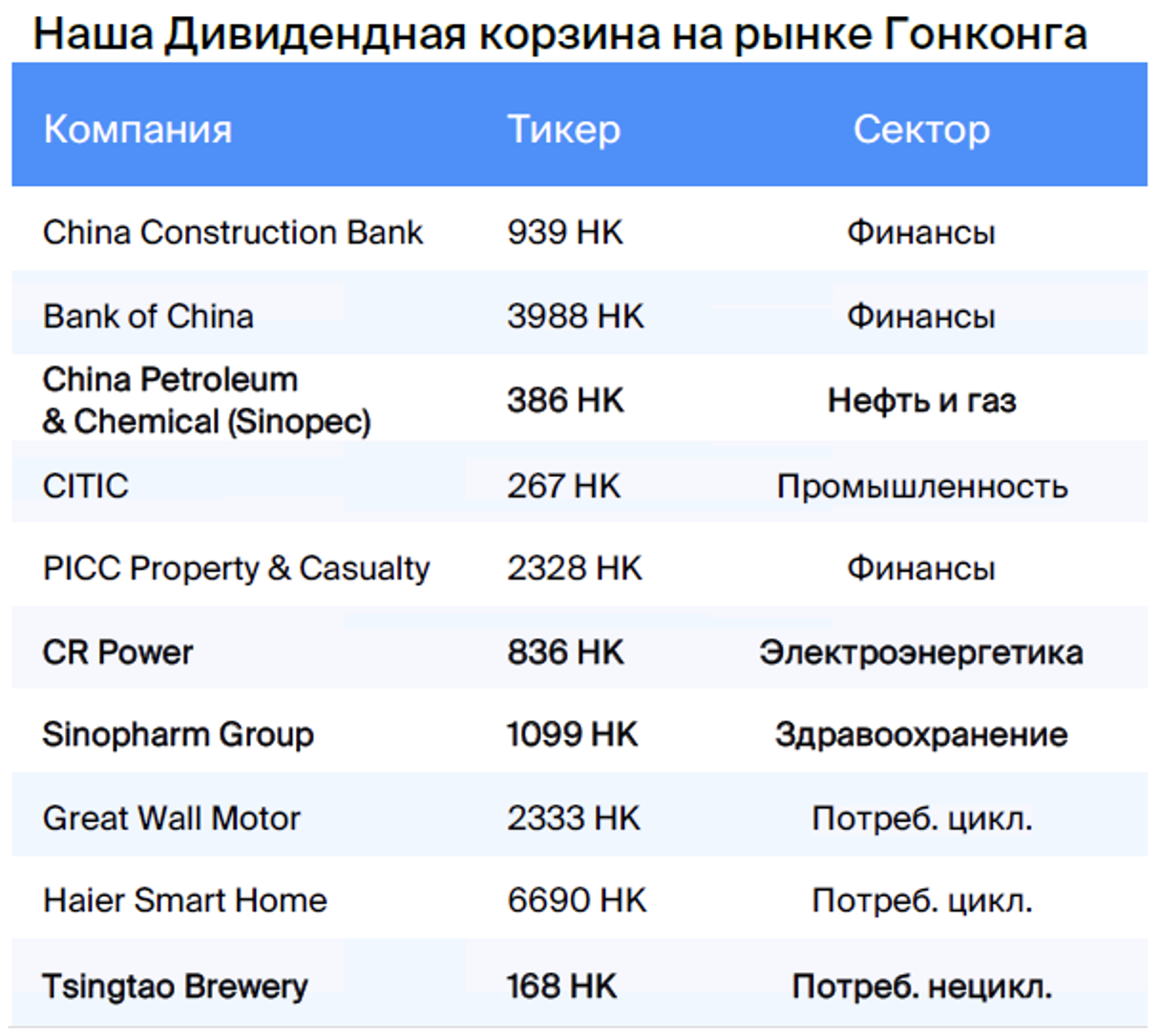

В дивидендный портфель вошли China Petroleum & Chemical (Sinopec), CR Power, Sinopharm Group и Tsingtao Brewery. В конце 2022 года мы запустили «Дивидендную корзину» на рынке Гонконга. Тогда указали, что инвесторы на этом рынке исторически получали доходность преимущественно за счет дивидендных выплат, а не прироста капитала. На рынке и есть бумаги компаний с высокой дивдоходностью — 8–10% и выше — при выплатах в устойчивой валюте: гонконгский доллар, курс которого привязан к доллару США.

Эта стратегия дала положительные результаты: «Корзина дивидендов» принесла значительно большую прибыль, чем индекс Hang Seng с конца декабря 2022 года во время экономического кризиса в Китае.

В данном портфеле осуществляются изменения: исключаются акции China Shenhua Energy, Petrochina, WH Group и CK Hutchison. Вместо них включаются бумаги China Petroleum & Chemical (Sinopec), CR Power, Sinopharm Group и Tsingtao Brewery. Акции Haier Smart Home остаются в портфеле как долгосрочная история роста дивидендов.

Мы по-прежнему выбираем бумаги компаний с потенциалом увеличения прибыли и дивидендов в будущем. Это предпочтительнее стремления к максимальным текущим выплатам в компаниях, где такие выплаты могут быть разовыми, например, у некоторых сырьевых производителей.

Экономика Китая: надежда на госстимулы

Как говорилось в предыдущей стратегии, главным вопросом на китайском фондовом рынке остается возможность возвращения экономики к быстрым темпам роста. Новые сведения свидетельствуют, что достичь этой цели труднее, чем предполагалось.

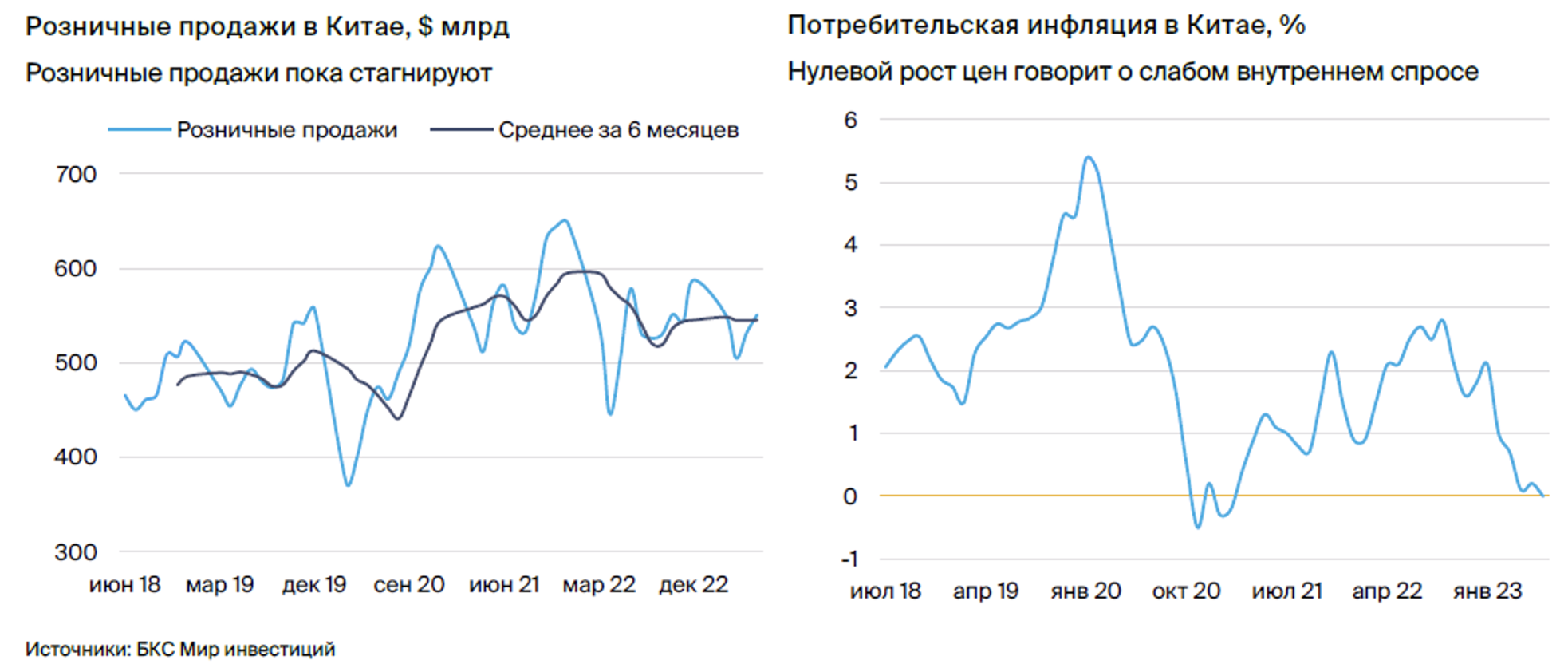

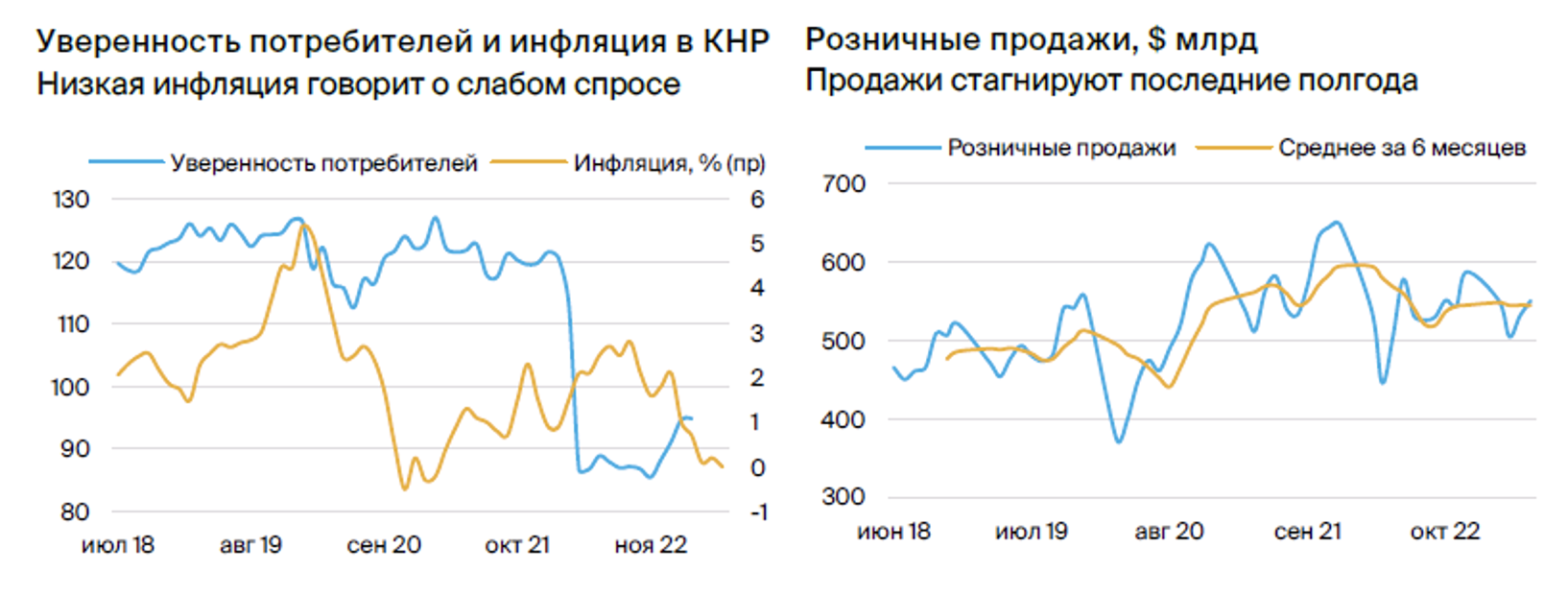

Отмена карантинных ограничений вызвала краткосрочный рост потребительской активности, но затем эффект угас. Индекс доверия потребителей сейчас на 20% ниже, чем в прошлом году. Низкая инфляция — в июне цены не изменились — свидетельствует о слабом внутреннем спросе. Поступления розничных продаж в долларовом эквиваленте замедлились в течение последних шести месяцев. В условиях экономической неопределенности население больше склонно откладывать деньги, чем тратить их, что тормозит экономический рост.

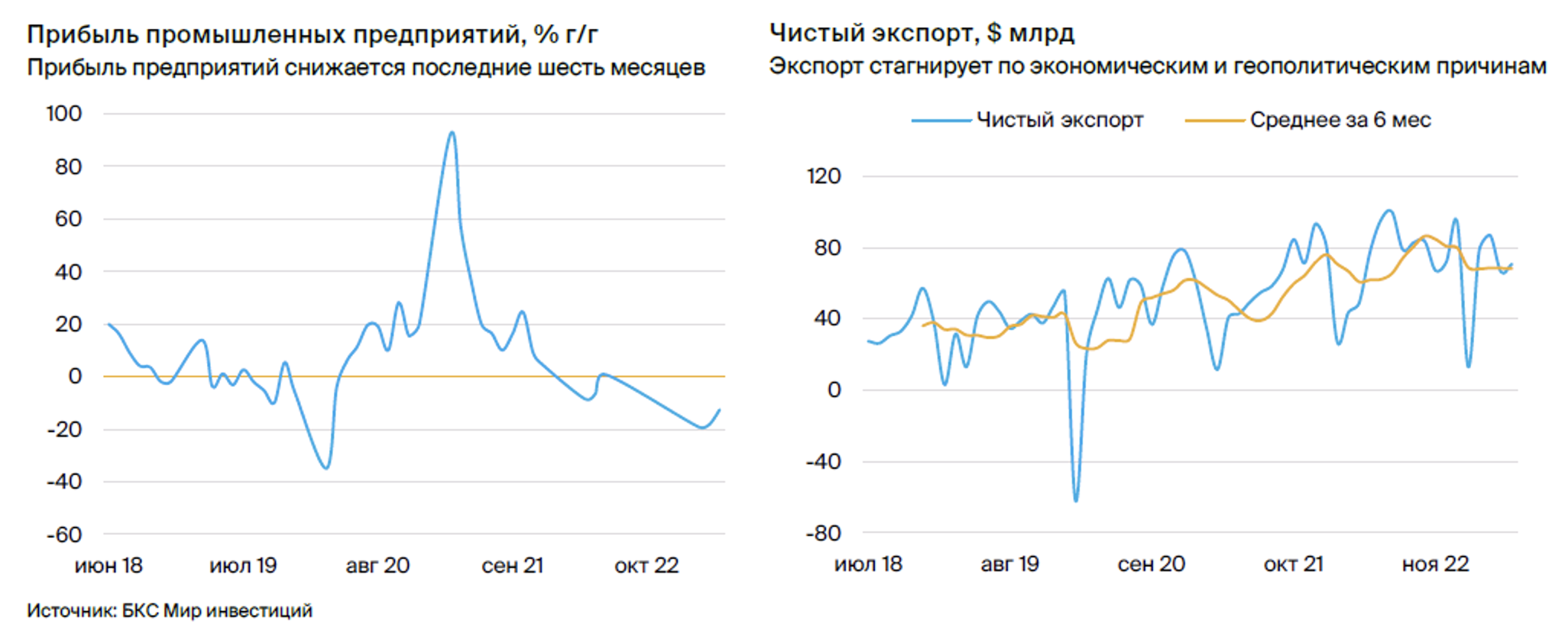

Замедление мировой экономики, неопределённость бизнеса и геополитические вызовы тормозят развитие промышленного сектора. Периодические разногласия с США приводят к снижению спроса на китайскую продукцию, а иностранные компании перенаправляют производство в Индию или страны Юго-Восточной Азии.

Руководители европейских стран настоятельно требуют снижения зависимости от Китая в ключевых отраслях промышленности, применяя понятие «дерискинг».

Резкие высказывания властей по отношению к предпринимателям в сфере IT и конфликт регулятора с Alibaba, завершившийся выплатой штрафа в размере $1,3 млрд, не добавляют уверенности китайским бизнесменам.

ВВП Китая во II квартале 2023 года вырос на 6,3% по сравнению с аналогичным периодом прошлого года, показатель оказался ниже ожидаемых 7,3%. Квартальный рост составил 0,8%, меньше чем в январе-марте (2,2%). Уровень безработицы среди молодежи в июне достиг 21,3% — нового рекорда.

Представитель Национального бюро статистики Китая утверждает, что целевая цифра роста ВВП в 2023 году на 5% сохраняется. Некоторые западные инвестиционные банки снизили прогнозы по росту экономики страны и указали на вероятность недостижения этой цели.

Правительство Китая уже объявило о мерах для стимулирования экономики и готовности предпринять дополнительные действия. По нашему мнению, понижение процентных ставок будет иметь ограниченный эффект, поскольку потребители и бизнес не хотят увеличивать свою задолженность в текущих условиях. Более действенными были бы структурные и долгосрочные шаги: прямые субсидии потребителям, нормализация отношений с Западом, меры по снижению безработицы среди молодежи.

Рынок акций Гонконга

«Ловушка стоимости» или возврат к росту?

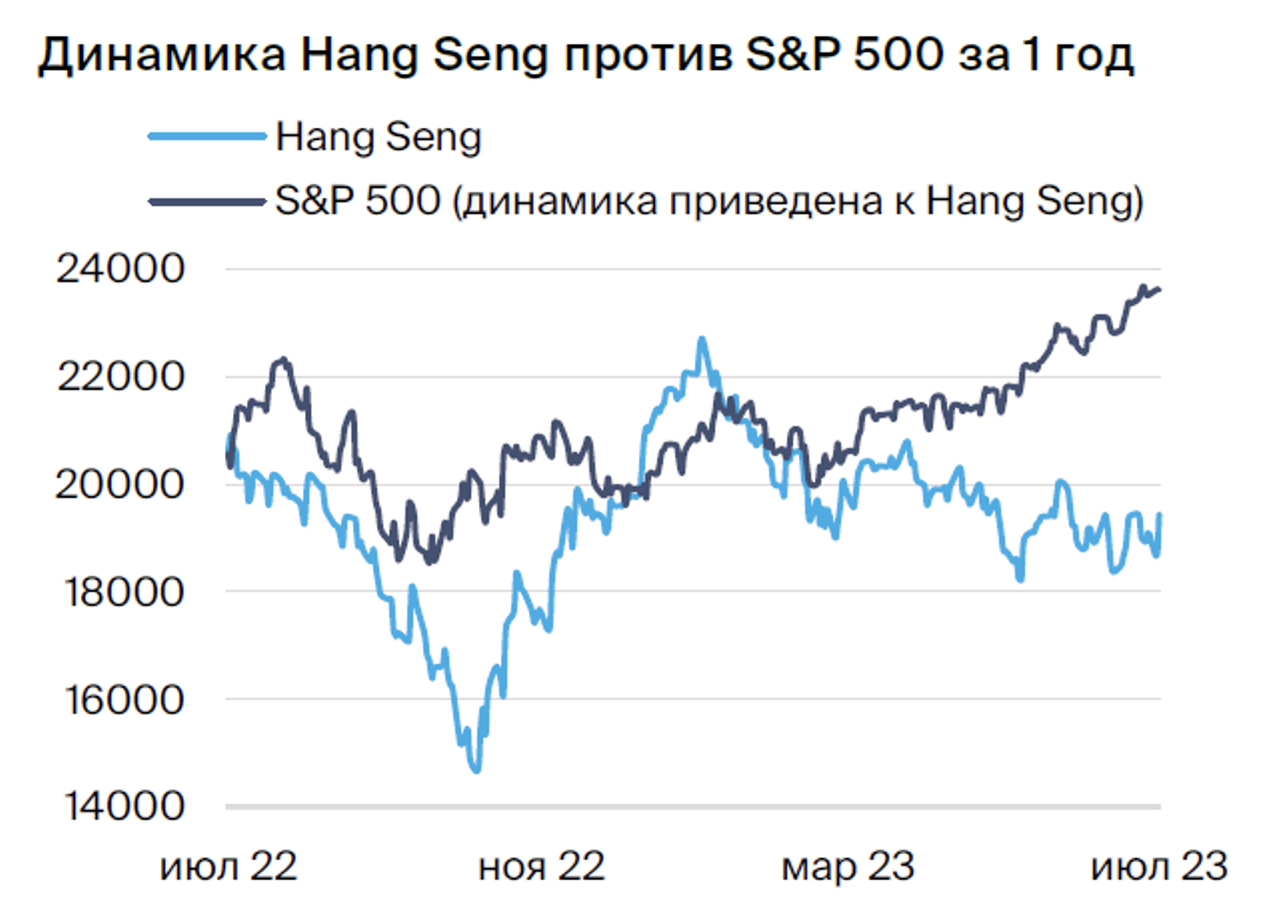

С осени прошлого года, после объявления о снятии антиковидных ограничений, индекс Hang Seng демонстрировал впечатляющее ралли, достигнув локального максимума в 22 700 пунктов в конце января. После этого произошел коррекция на 21%, до уровня 18 040 пунктов, и последние месяцы индекс находится в диапазоне от 18 000 до 21 000 пунктов.

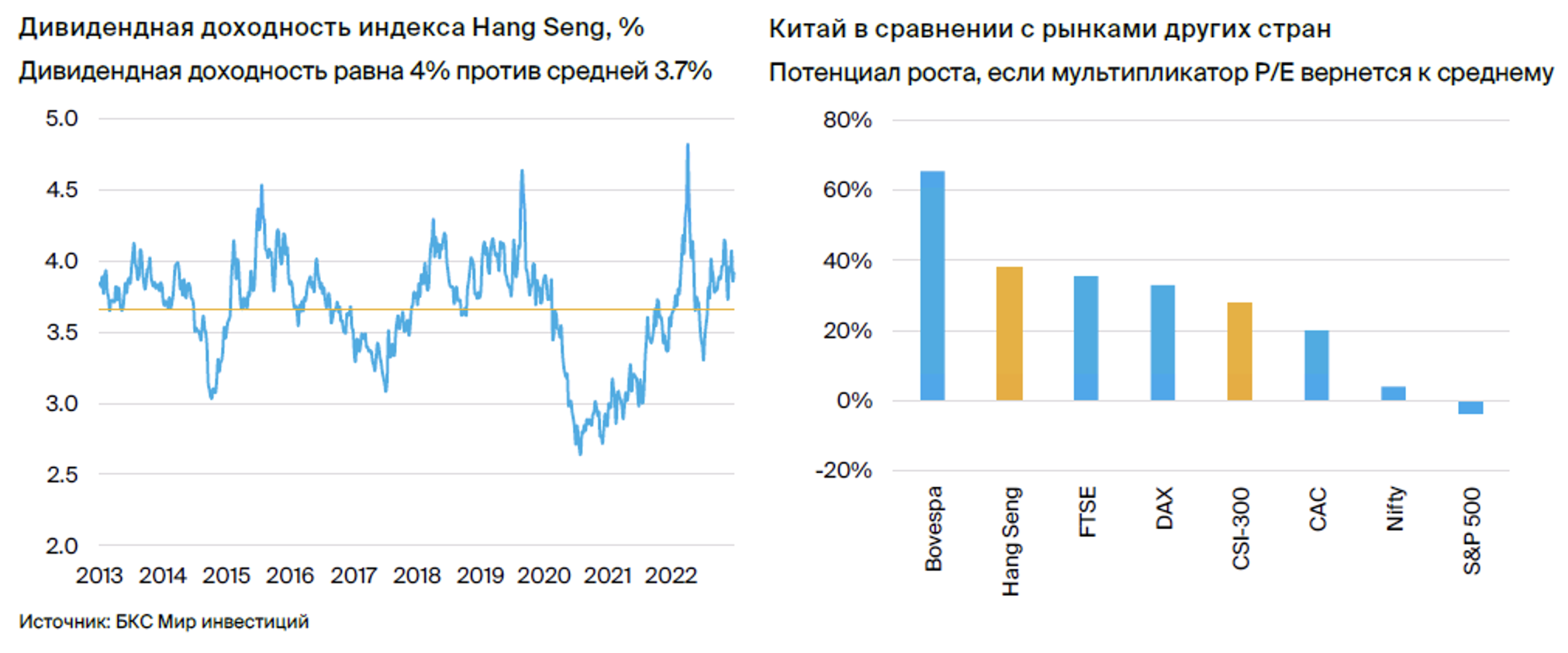

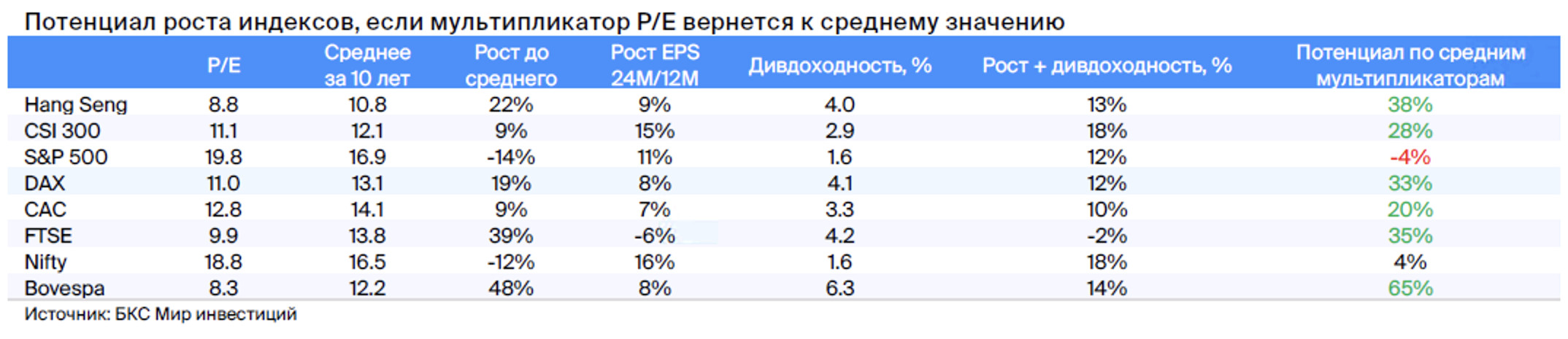

Мультипликаторы Hang Seng кажутся привлекательными для аниматоров: показатель P/E на 18% ниже 10-летнего среднего, мультипликатор P/B с дисконтом в 14%, а дивидендная доходность индекса составляет 4,0% при среднем значении 3,7%. Китайские акции привлекательны и по сравнению с другими рынками — как развитыми, так и развивающимися. Если предположить возврат мультипликатора P/E к историческому среднему, то Hang Seng возглавит глобальные индексы по потенциалу роста и дивидендной доходности.

Необходимо помнить, что непростое экономическое положение и низкие мультипликаторы не гарантируют автоматического роста рынка. Если экономика продолжит стагнировать, надежды на восходящий тренд ослабеют, а китайский рынок всё больше будет напоминать «ловушку стоимости», где низкие мультипликаторы теряют всякий смысл.

Успешность мер властей по стимулированию экономики определяет инвестиционный потенциал китайского рынка. Разумной тактикой будет торговля в диапазоне 18 000–21 000 пунктов по индексу Hang Seng с краткосрочными покупками гонконгских акций на просадках и последующими продажами выше уровня диапазона. Признаки восстановления экономики позволят покупать «широкий рынок» на долгосрочную перспективу.

Покупать отдельные акции, устойчивые к общим колебаниям экономики, кажется нам более разумным решением. Речь идет о компаниях с мощным внутренним развитием, бумагах из отраслей, считающихся защищенными, а также государственных предприятиях с высокой выплатой дивидендов.

Дивидендный кейс Гонконга

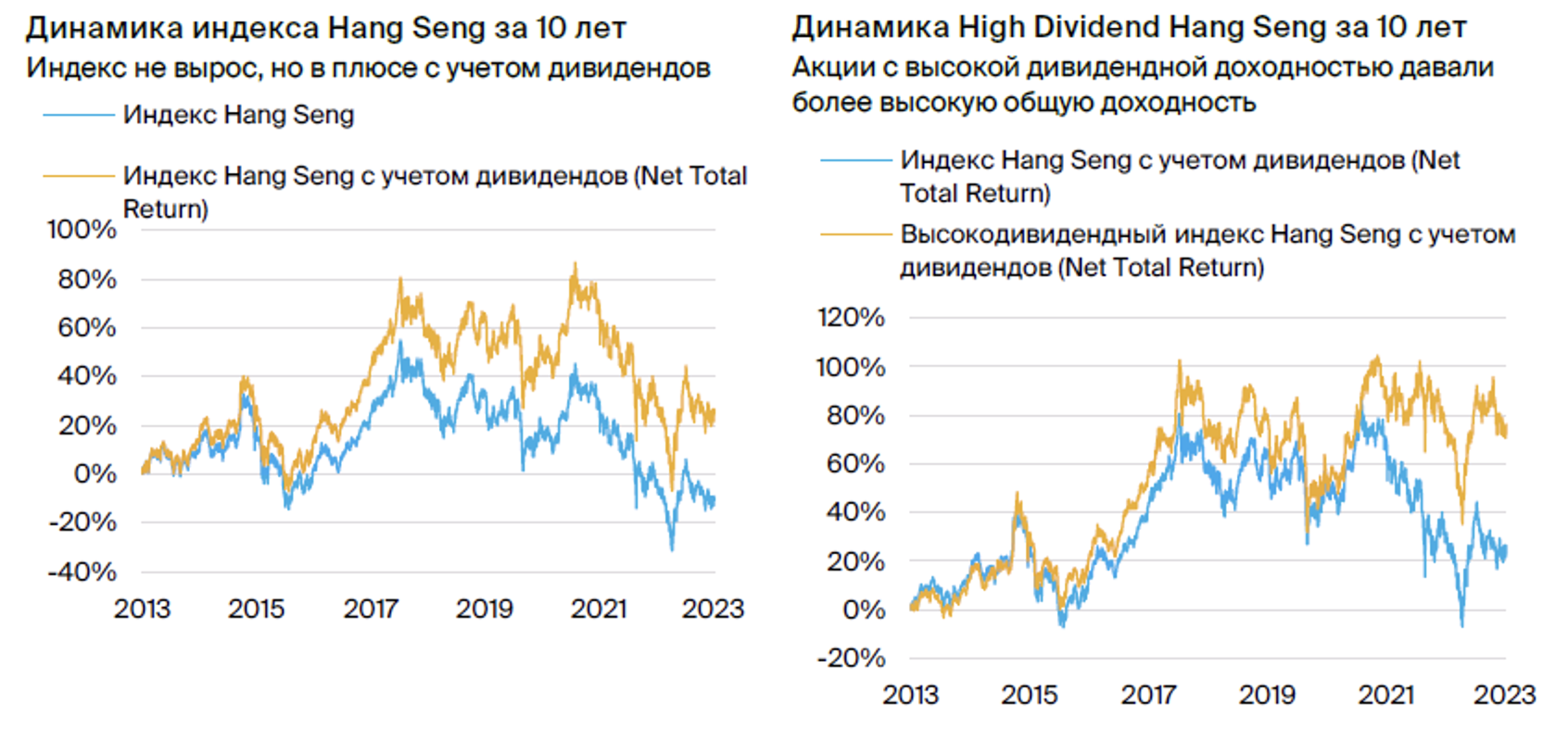

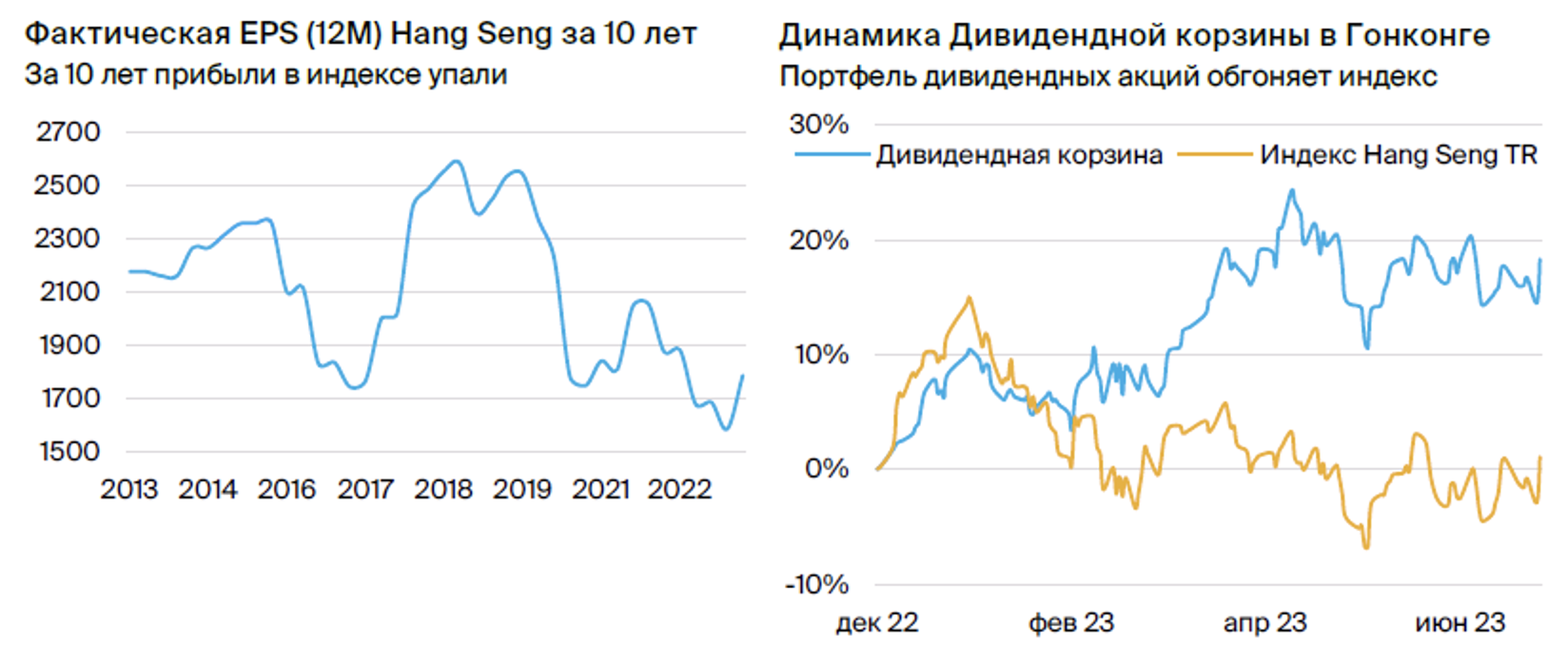

За десятилетие индекс Hang Seng снизился на 9%, по сравнению с уровнем середины июля 2013 года. EPS (прибыль на акцию) в рамках индекса также не показывала устойчивого роста за последние 10 лет, несмотря на темпы роста ВВП Китая.

В гонконгских акциях связи между ростом экономики, прибылью компаний и фондового рынка отсутствовали. Тем не менее, инвестиции в Гонконг оставались выгодными для долгосрочных инвесторов благодаря дивидендным выплатам.

Общая доходность индекса Hang Seng, включающая дивиденды и налоги (Net Total Return), за десять лет достигла 27%. Акции компаний с высокой дивидендной доходностью в качестве отдельного класса инвестиций демонстрировали превосходящую полную доходность: за десятилетний период общая доходность, с учетом налогов, для высокодивидендного индекса Hang Seng High Dividend Yield Index составила примерно 76%.

Средняя дивидендная доходность по индексу Hang Seng составляет 3,7%, в то время как у бумаг с высокой дивидендной доходностью Гонконга этот показатель находится на уровне 8–10%. В условиях нестабильного роста прибылей на рынке Гонконга мультипликаторы ниже, чем на рынке акций США. Дивидендная доходность может быть значительно выше, при этом дивиденды выплачиваются в гонконгском долларе, то есть в валюте, привязанной к доллару США.

В данных обстоятельствах большей общей доходности могут принести инвестиции в акции с высоким дивидендным доходом и историей стабильных выплат, а на гонконгском рынке одной из ведущих инвестиционных тем могут стать именно высокие дивидендные выплаты корпораций.

В конце декабря 2022 г.Основываясь на этой логике, в Гонконге запустили «Дивидендную корзину» — набор акций с высокими, по нашему мнению, дивидендами. В апреле 2023 г.В выборку акций добавили еще пять бумаг, теперь их десять. С 29 декабря 2022 года по 25 июля 2023 года модельный дивидендный портфель показал общую доходность с учетом дивидендов к получению по прошедшим экс-дивидендным отсечкам в 18%, тогда как индекс полной доходности Hang Seng обеспечил доходность в 1%, простой индекс без учета дивидендов за этот период и вовсе снизился.

Благодаря росту курса HKD/RUB на 25%, модельная доходность «Дивидендной корзины» до налогообложения составила около 48%. В нашей оценке дивидендные истории в Гонконге остаются одной из самых интересных и перспективных тем для долгосрочных инвесторов.

Вносим коррективы в состав нашей Дивидендной корзины: исключаем акции WH Group, China Shenhua Energy, CK Hutchison и Petrochina, включаем бумаги China Resources Power, China Petroleum & Chemical Corporation (Sinopec), Tsingtao Brewery и Sinopharm Group.

Из корзины исключаем компании, уже выплатившие дивиденды, бизнес которых не демонстрирует достаточного роста прибыли и, соответственно, будущих дивидендов в течение 12–24 месяцев. Включаем компании с перспективами дивидендного роста в ближайшие 2 года на основе оценок, мнений аналитиков CICC (нашего аналитического партнера – китайского инвестиционного банка) и консенсус-прогнозов.

Мы продолжаем выбирать акции компаний с возможностью постоянного увеличения дивидендных выплат. Это предпочтительнее акций, которые предлагают высокие дивиденды только в данный момент, а затем могут их сократить, например, если цена на сырье упадет.

Портфель фаворитов

Включаем отдельные бумаги

Ежемесячные обновления портфеля фаворитов на рынке акций Гонконга, публикуемые в отчете «Тактический взгляд», включают корректировку позиций в условиях макроэкономической слабости КНР и необходимости государственного стимулирования экономики. Предпочтение отдается акциям с защитным характером бизнеса и индивидуальным историям, а не инвестициям в широкий рынок или тренды на цикличное ростом потребления.

Такой подход может принести прибыль даже при сильной волатильности рынков, ориентируясь на отдельные тренды, например, тему искусственного интеллекта, выгодную оценку, независимость от экономики и другие факторы роста.

Из основного портфеля исключены акции WH Group, Anta Sports, WuXi Biologics и Haier Smart Home. Последние сохраняются в Дивидендной корзине как долгосрочная история роста дивидендов. Включаются:

China Resources Power — это энергетическая компания с защитным профилем деятельности.

Кuaishou добился прибыльности и запустил обратный выкуп акций.

Китайские власти могут поддержать развитие отрасли полупроводников через компанию Hua Hong Semiconductor.

Kingsoft привлекает внимание из-за низкой оценки, увеличения объема импортозамещающих программных продуктов в Китае и роста прибыли, а также возможного развития темы искусственного интеллекта.

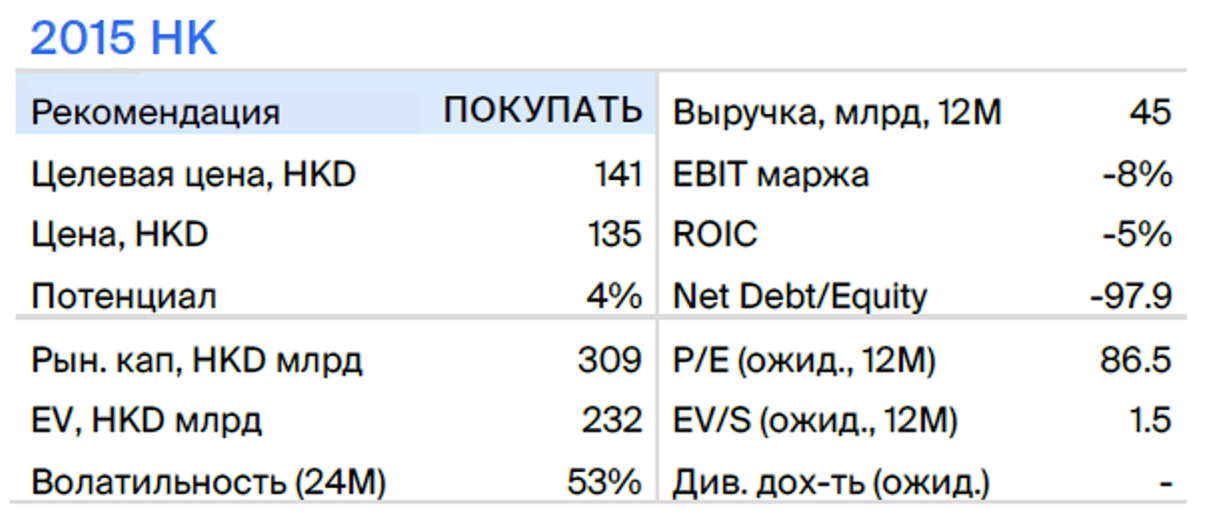

Baidu

Компания Baidu, занимающаяся онлайн-услугами, продуктами и искусственным интеллектом, намерена нарастить показатели в сегменте облачных технологий быстрее, чем отраслевой темп роста, из-за высокого спроса корпораций Китая на технологии.

Baidu делает ставку на развитие искусственного интеллекта в пределах Китая. Компания интегрирует Ernie Bot, аналог ChatGPT, в решения по нескольким направлениям бизнеса, начиная от облачных вычислений и заканчивая умными динамиками. Это может ускорить темпы роста компании в будущем. Мультипликаторы компании находятся на 10% ниже средних (по EV/EBITDA и P/E), а прибыль продолжает расти.

Zhuzhou CRRC Times Electric

Компания Zhuzhou CRRC Times Electric разрабатывает, производит и продает электрические системы и компоненты для железных дорог, а также устройства силовой электроники. Предприятие является крупнейшим поставщиком железнодорожных тяговых систем в Китае, занимая 50–60% рынка страны.

Компания Zhuzhou CRRC Times Electric успешно развивается в сегменте производства железнодорожных тяговых систем и быстрорастущем секторе IGBT. В 2022 году рост новых направлений IGBT, таких как интегральные схемы управления питанием, системы привода для электромобилей и инверторы для альтернативной энергии, составил 100% год к году, в то время как основной железнодорожный сегмент увеличился на 3%.

Выручка выросла на 19% по сравнению с прошлым годом. В течение следующих трех лет ожидается увеличение выручки на 16–18% благодаря новым направлениям, доля которых достигнет 50% к 2025 году. Рентабельность по EBITDA сохранится в диапазоне 14–15%. Отсутствие чистого долга (4 млрд CNY) даст возможность инвестировать в бизнес и выплачивать дивиденды с доходностью 2%. Мультипликаторы ниже среднего: P/E — 11,4х, дисконт к среднему — 8%, EV/EBITDA — 10,9x, дисконт к среднему — 9%.

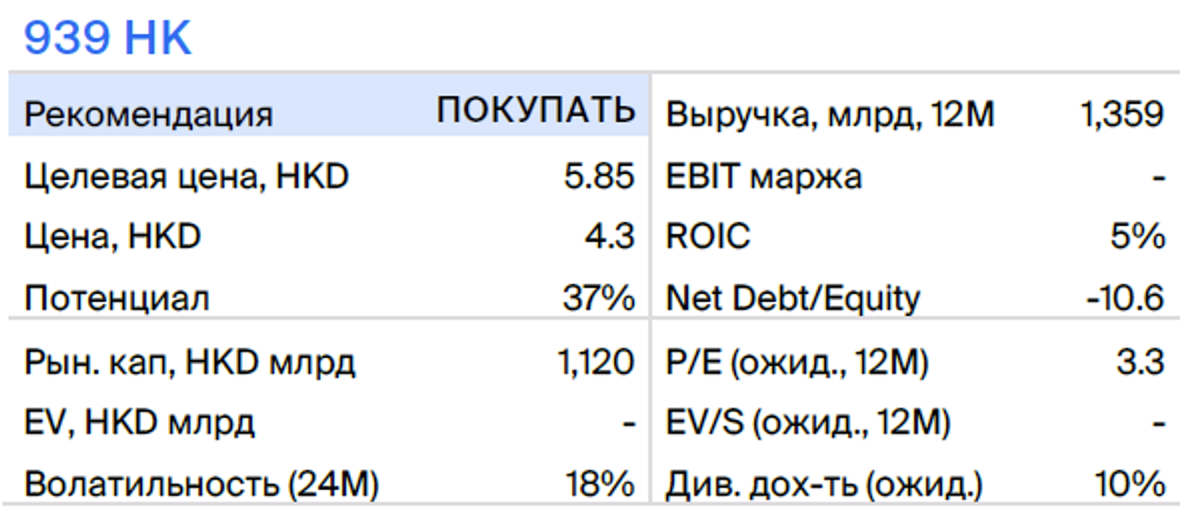

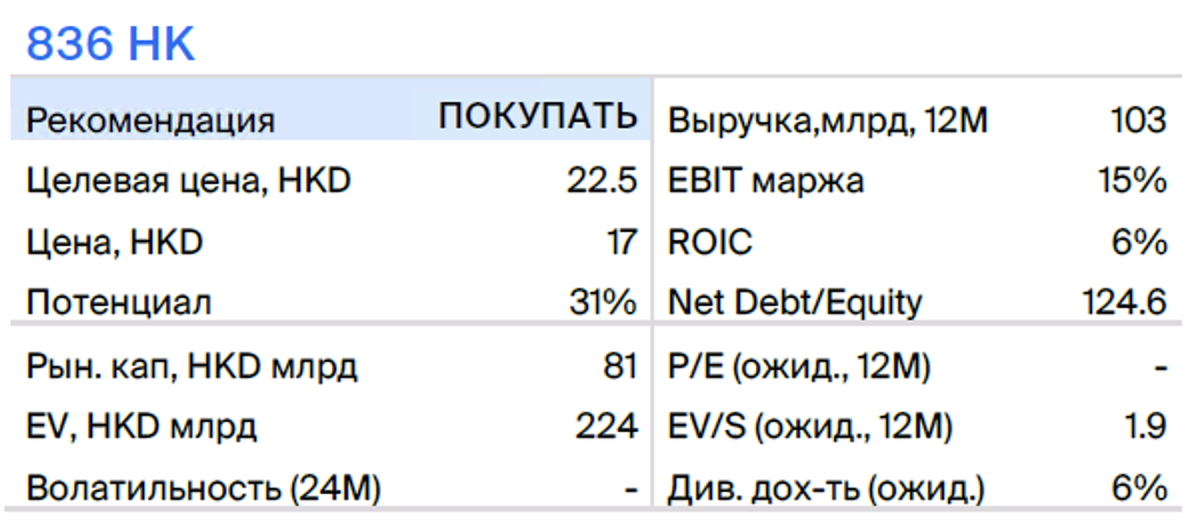

China Construction Bank (CCB)

Китайский банк строительных дел — один из крупнейших многопрофильных банков в Китае и мире по величине активов, занимает второе место среди международных банков. Основанный в 1954 году, главный офис находится в Пекине. По итогам 2021 года у CCB было 14 476 отделений на материковом Китае, филиалы открыты в Гонконге, Сингапуре, Франкфурте, Йоханнесбурге, Токио, Сеуле, Нью-Йорке, Хошимине и Сиднее. Банк создал большую клиентскую базу, маркетинговая сеть банка охватывает основные районы по всему Китаю.

Китайский банк строительства сотрудничает с ведущими компаниями и предприятиями из стратегически важных отраслей страны. Акционеры банка получают дивиденды в размере примерно 10% годовых, мультипликаторы компании находятся на историческом минимуме (P/E 3x). Прогнозируемая рентабельность капитала остается высокой — около 11%.

China Resources Beer

С 2006 года лидером Китая по продажам пива является бренд Snow благодаря глубокому пониманию местных потребностей и развитой дистрибуционной сети. С 2008 года бренд Snow демонстрирует максимальные объемы продаж на мировом рынке.

Продажи в 2022 году выросли на 0,4%, а продажи высокомаржинальной продукции — на 12,6%. Бренд Heineken сохранит мощный рост (30% г/г), несмотря на давление на сферу общественного питания. Валовая прибыль сократилась на 0,7 п.п. из-за роста цен на сырье и упаковку. Компания активно развивает бренд Heineken, уровень проникновения которого выше у конкурентов. Конкурентная среда улучшается. В 2023 году ожидается продолжение снижения коммерческих расходов.

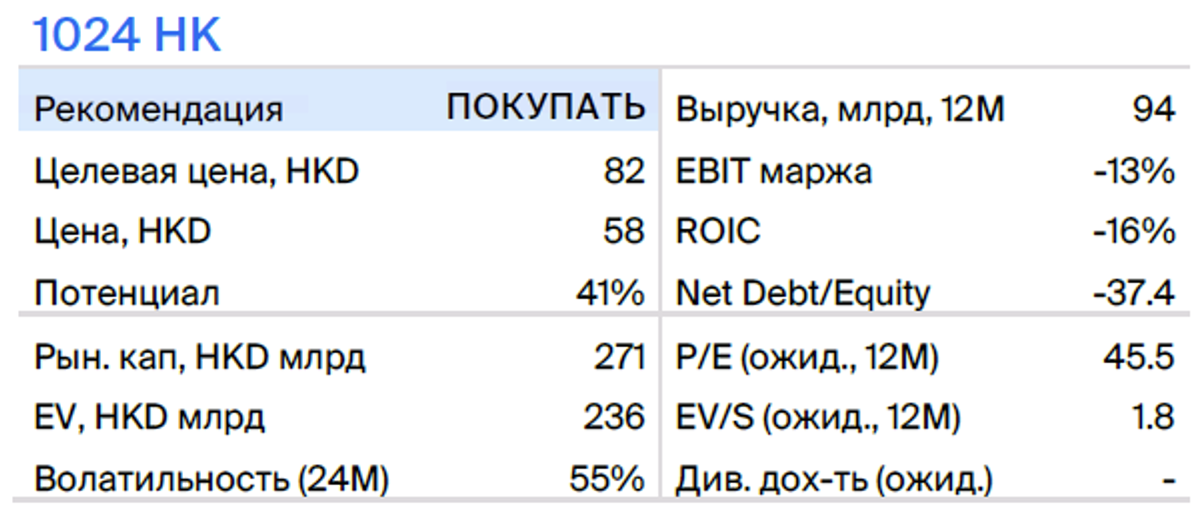

Li Auto

Премиальный китайский производитель электромобилей выпускает две линейки гибридных внедорожников: Li One с дальностью хода 800 км и L9 — с расстоянием в 1300 км. По состоянию на конец 2022 года компания имела 288 магазинов в 121 городе Китая и 318 сервисных центров в 223 городах. В штате работало около 19 тысяч человек.

Предприятие продолжает показывать хорошие операционные и финансовые показатели. В II квартале 2023 года объем реализации автомобилей увеличился на 202% по сравнению с аналогичным периодом прошлого года (предприятие превзошло прогнозы на квартал), а успешные результаты I квартала 2023 года демонстрируют возможность Li Auto выполнить прогнозы на текущий год. Помимо роста, компания повышает операционную эффективность: в I квартале 2023 года была зафиксирована чистая операционная прибыль, а маржинальность свободного денежного потока достигла максимальных значений (36%).

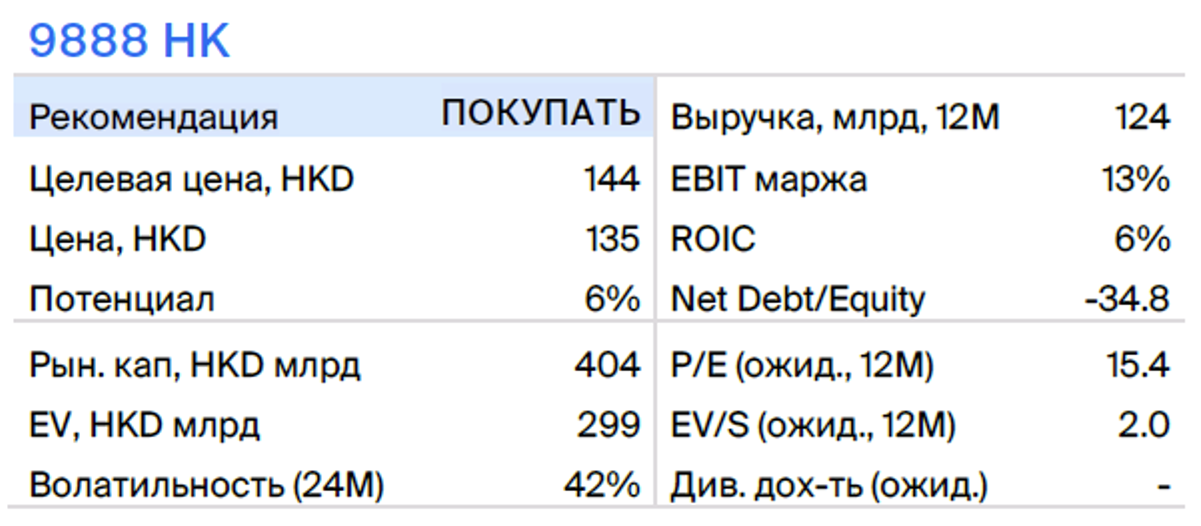

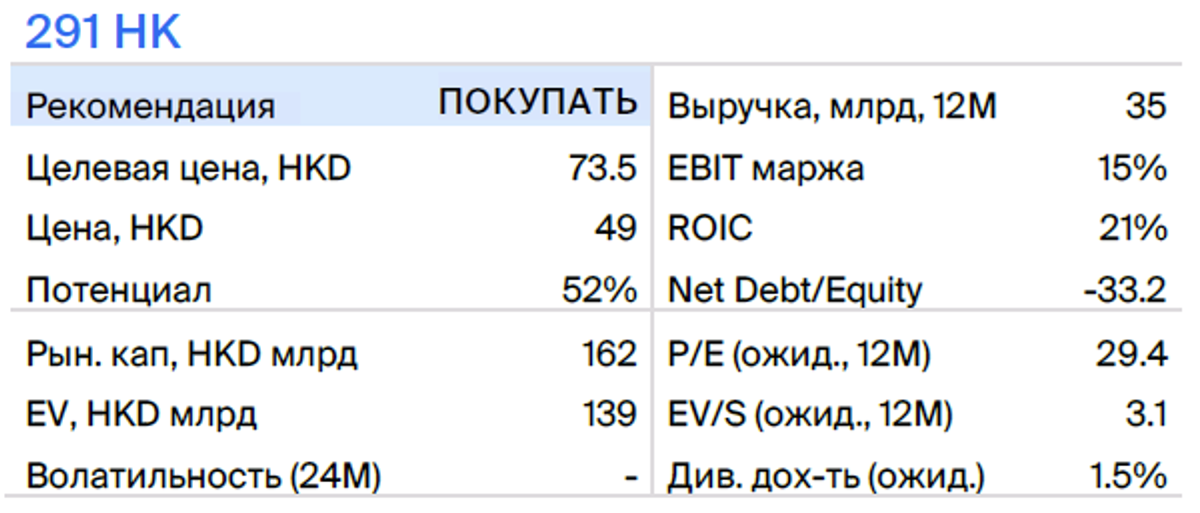

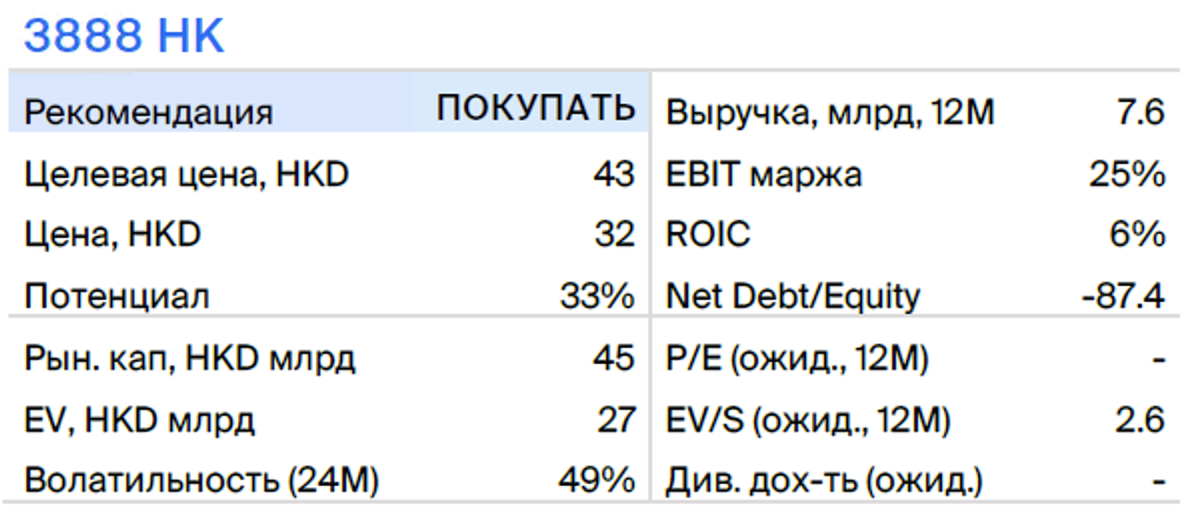

CR Power

China Resources Power — ключевое подразделение China Resources Group. Компания занимается инвестициями, строительством, эксплуатацией и управлением электростанциями, угольными предприятиями и проектами альтернативной энергетики в богатых ресурсами регионах Китая. Основные проекты расположены в районах Пекин-Тяньцзинь-Таншань, дельты реки Янцзы, вдоль магистрали Пекин-Гуанчжоу и восточных прибрежных регионах. Энергогенерирующие проекты компании работают во многих провинциях Китая.

CR Power, возможно, станет одним из первых компаний, выигравших от потенциального сокращения расходов в связи со снижением цен на импортный уголь в 2023 году благодаря активному присутствию в прибрежных регионах. Стабильный рост продаж ветровой и солнечной энергии увеличит долю прибыли, получаемой из возобновляемых источников энергии. При нормализации цен на уголь ожидается восстановление прибыли и роста дивидендов компании.

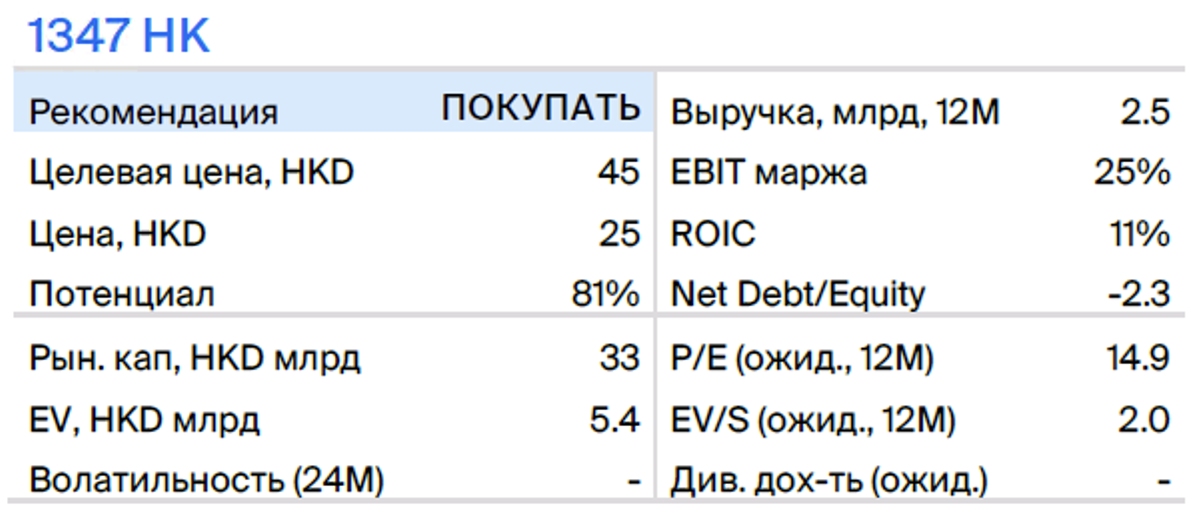

Kuaishou

Кuaishou Technology — одна из лидирующих платформ коротких видео в Китае. В 2011 году компания выпустила на рынок мобильное приложение для GIF-анимаций и создавала и распространяла мобильные GIF-карты.

В 2012 году сервис перешёл в сегмент коротких видео, предоставив пользователям возможность создавать, загружать и просматривать короткие ролики на мобильных устройствах. В 2016-м появилась функция индивидуальных прямых трансляций, а к 2017 году компания стала крупнейшей в мире платформой индивидуальных лайвстримов по объёму выручки от виртуальных подарков. С 2018 года Kuaishou Technology начала развивать направление электронной коммерции и к 2019 году стала второй по товарообороту платформой прямых трансляций в электронной коммерции в мире.

Постоянный рост выручки, превышающий прогнозы несколько кварталов подряд, свидетельствует о успешном развитии бизнеса и улучшении финансовых показателей. За первый квартал 2023 года чистая прибыль не по МСФО составила 42 млн CNY — Kuaishou Technology достигла безубыточности на уровне группы раньше, чем ожидал рынок. Компания объявила об обратном выкупе на 4 млрд HKD — это демонстрация уверенности в перспективах роста даже при волатильности рынков. По прогнозам, чистая прибыль не по МСФО за весь 2023 год может составить 3,86 млрд CNY, а оценки могут восстановиться при более явном росте прибыли.

Kingsoft

Корпорация Kingsoft — один из ведущих разработчиков программного обеспечения и провайдеров интернет-услуг. Компания и её дочерние структуры занимаются разработкой, операторской деятельностью и распространением онлайн- и мобильных игр, игровых сервисов, словарей, офисных приложений и программных продуктов в сфере интернет-безопасности. Две основные сферы деятельности компании: развлекательное и прикладное ПО.

Предполагается возобновление роста продаж лицензий офисного ПО китайским организациям в этом году, тогда как сегменты подписок организаций и локализации в разных отраслях могут демонстрировать быстрый рост в рамках тренда импортозамещения программного обеспечения в КНР. По прогнозам, Kingsoft будет увеличивать прибыльность и контролировать расходы, что обеспечит рост прибыли примерно на 600% год к году. Позитивно могут сказаться подвижки в либерализации контроля над мобильными видеоиграми в Китае, а также тема искусственного интеллекта. В нашем портфеле фаворитов акции Kingsoft наряду с Baidu выступают отчасти ставкой на тренд развития искусственного интеллекта в КНР.

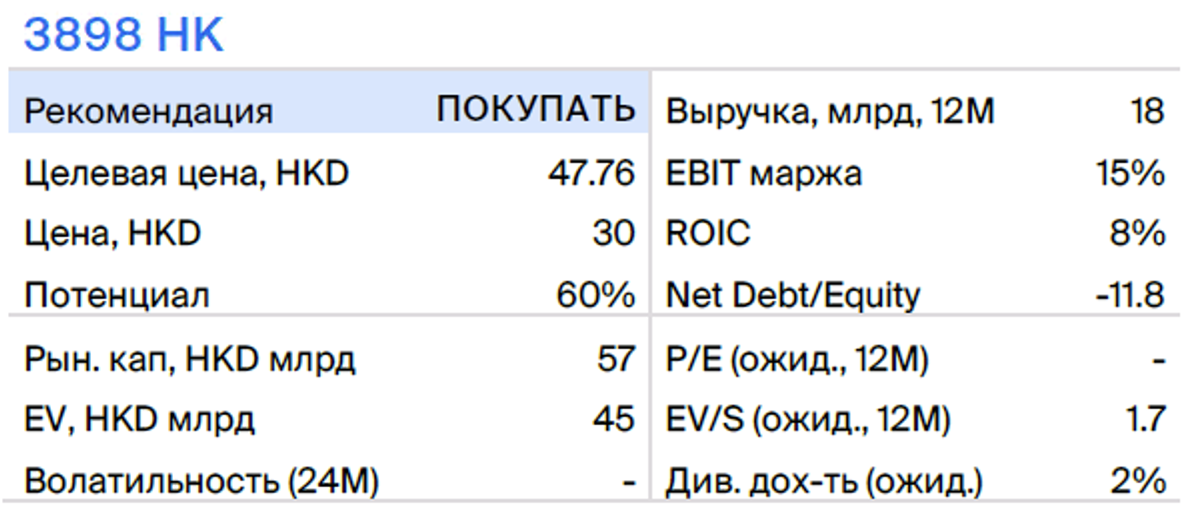

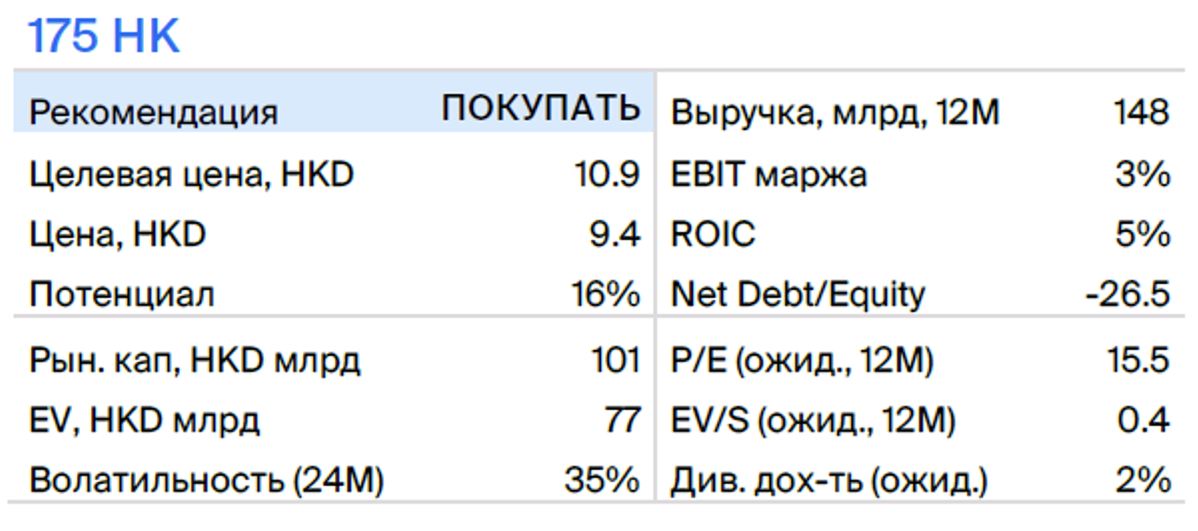

Hua Hong Semiconductor

Hua Hong Semiconductor — производитель микросхем. В 2022 году компания заняла второе место в мире по объему выручки среди специализированных производителей полупроводниковых микросхем размером 200 мм и восьмое место в мире среди всех специализированных производителей полупроводников.

Предприятие осуществляет исследования, разработки и производство полупроводниковых схем на пластинах размером 200 мм для узкоспециализированных приложений, таких как встраиваемая энергонезависимая память (eNVM) и дискретные устройства. В ассортименте также присутствуют другие передовые технологии, например, микросхемы RFCMOS, аналоговые и цифроаналоговые схемы, CMOS-датчики изображения, PMIC-микросхемы и MEMS-компоненты.

Акции Hua Hong Semiconductor котируются значительно ниже средних многолетних показателей: P/E 11x против среднего значения 22x за последние 5 лет. При этом бизнес компании остаётся прибыльным — EBITDA маржа составит 35–40% в прогнозном периоде, а рентабельность капитала находится на максимумах — ROIC 18%.

Geely Automobile

Один из крупнейших китайских автопроизводителей Geely увеличивает продажи как в Китае, так и на других рынках. Ожидается, что к 2026 году объем продаж превысит два миллиона (текущее значение — один миллион пятьсот тысяч), с среднегодовыми темпами роста за пять лет в 9,2%. В 2022 году Geely, подобно другим производителям автомобилей, столкнулась с ростом расходов, который частично был компенсирован повышением цен.

Предприятие продолжает совершенствовать модельный ряд своих автомобилей, что способствует увеличению поставок. В течение первых шести месяцев объем поставок автотранспорта вырос на 11% по сравнению с аналогичным периодом прошлого года — это ключевой фактор роста прибыли компании. Правительственные органы Китая оказывают поддержку местным производителям электромобилей (например, снижают транспортные сборы при покупке автомобилей, работающих на новой энергии), что должно поддержать продажи электромобилей компании, которые составляют примерно 30% от общего объема продаж. Мультипликатор EV/EBITDA компании находится на 24% ниже средних исторических значений.

БКС Мир инвестиций