Валютный обзор: ожидаем заявлений ФРС и ЕЦБ

Рынок валют подвергается постоянным колебаниям, поэтому публикуем еженедельную подборку о курсах валют.

Главное

Ключевыми событиями недели стали решения по ставке ФРС и ЕЦБ. Увеличение ставки ФРС на 25 базисных пункта рынок уже учёл в ценах, неожиданностью может быть сохранение ставки на уровне 5–5,25%. Для рынка важнее всего риторика ФРС и дальнейшие действия: помимо заявлений, ожидают выход макроданных — ВВП за II квартал 2023 года и PMI, которые станут индикаторами чувствительности американской экономики к монетарному ужесточению.

Повышение ставки на прошлой неделе до 8,5% – важное событие для российского рынка. В то время как большинство стран борются с инфляцией, Китай стремится оживить экономику: Политбюро уже объявило ряд монетарных и фискальных стимулов.

В деталях

Америка

USD: в центре внимания — заявление ФРС.

Азиатский регион

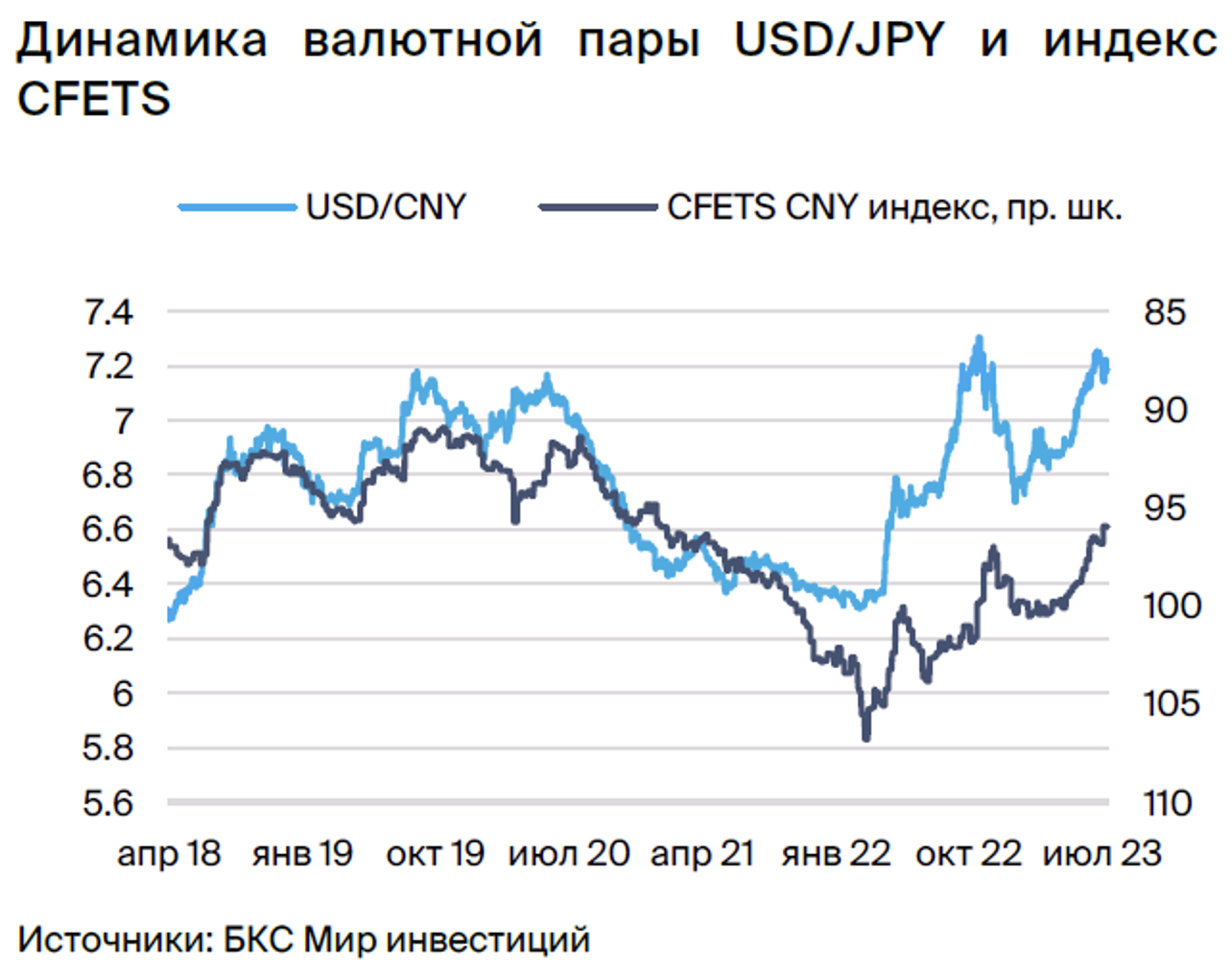

USD/CNY: китайская экономика нуждается в стимулах.

Россия

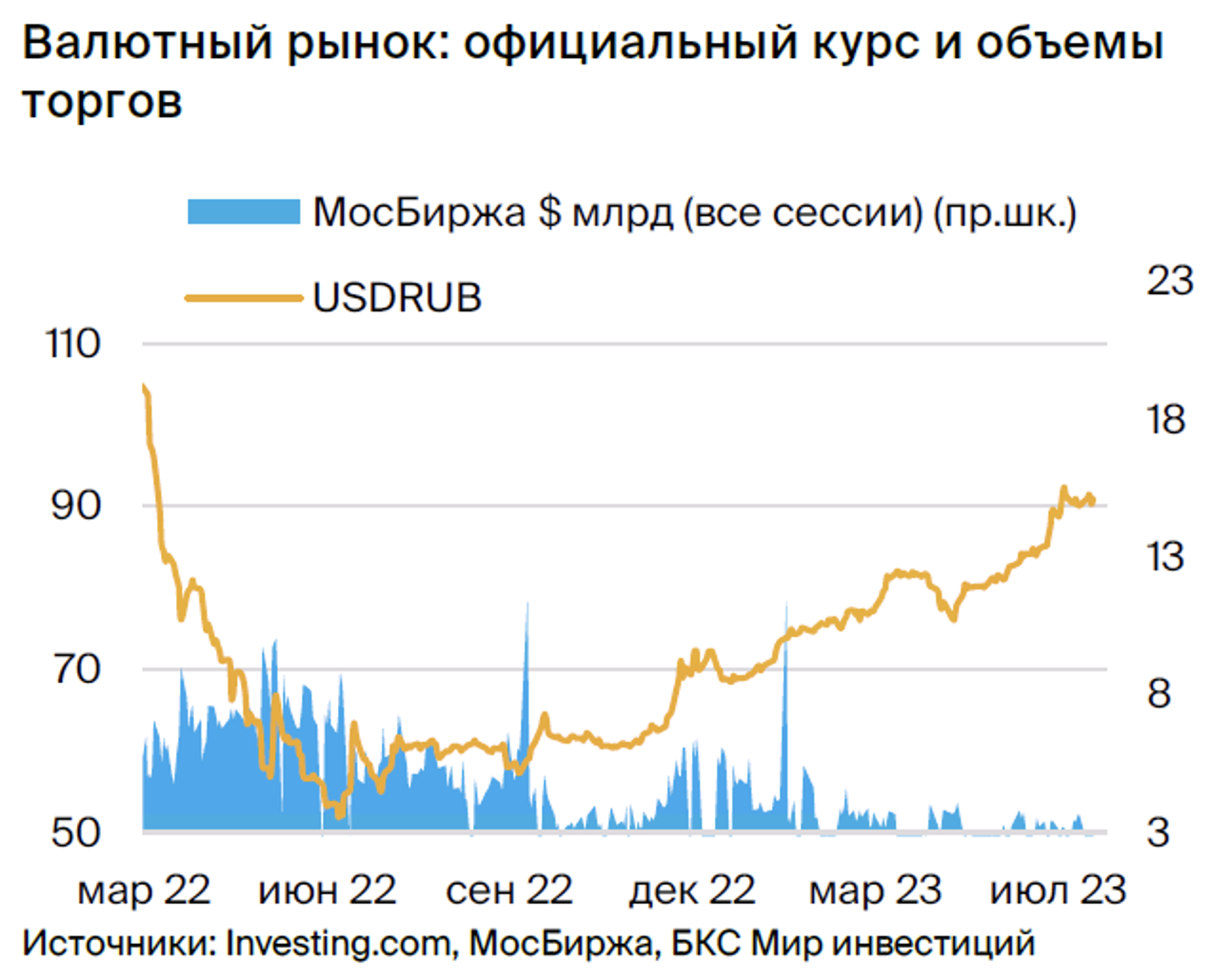

USD/RUB: неожиданно резкое повышение ставки на 100 б.п., до 8,5%.

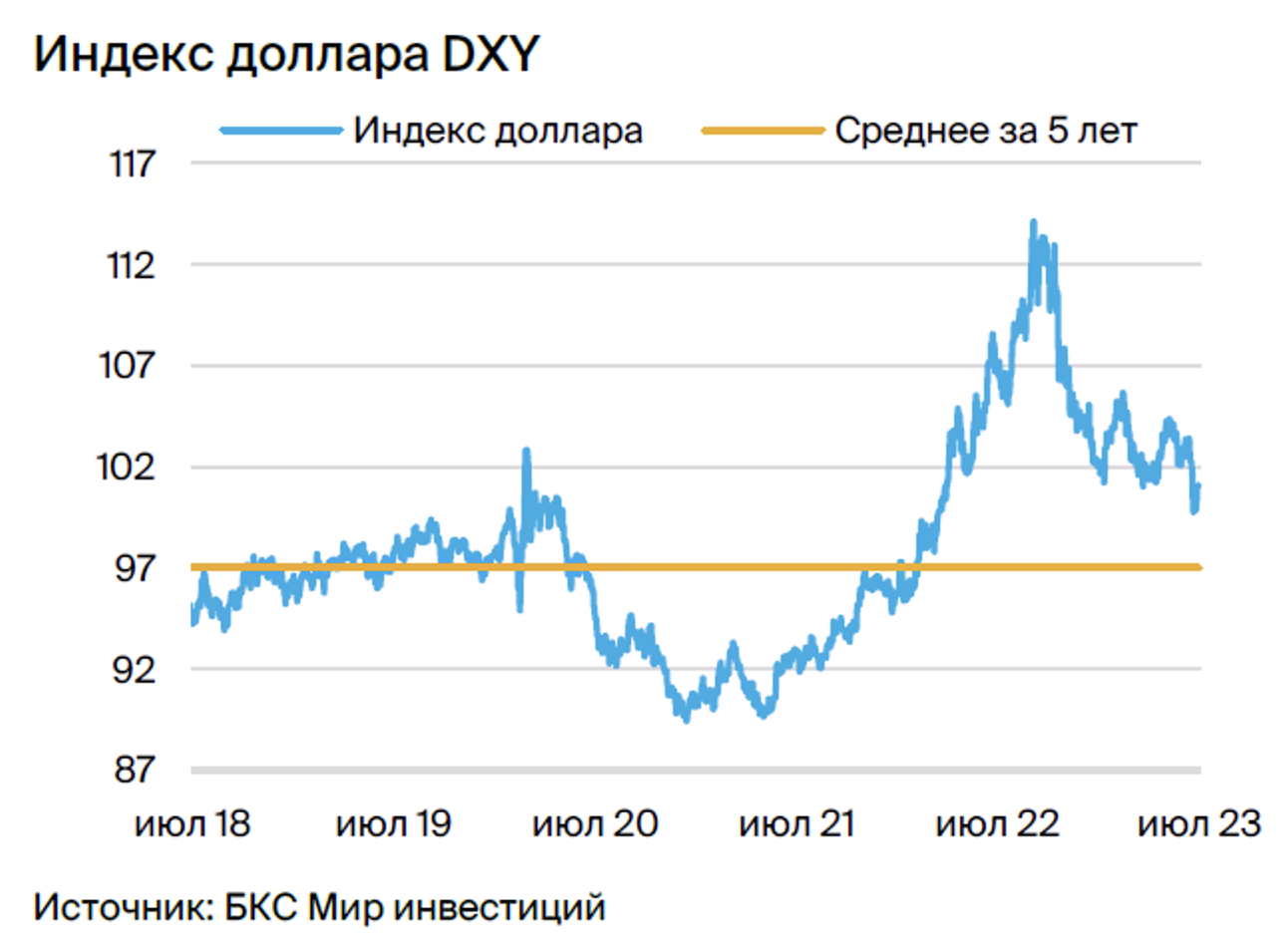

Доллар США (индекс DXY)

В центре внимания — заявление ФРС

В этой неделе ожидает много важных событий: заседание ФРС (рынок рассчитывает на повышение ставки), показатели инфляции и первая оценка ВВП США за второй квартал 2023 года. Во среду рынок будет следить за решением американского регулятора по ставке. В июне ФРС приостановила повышения, а уровень инфляции оказался ниже прогнозов, что благоприятно отразилось на настроениях рынка. Но риторика регулятора в последние недели была умеренно жесткой, а базовый ИПЦ оставался далеким от цели — 4,8% в июне.

Этот рынок почти наверняка ждет повышения ставки ФРС на 25 базисных пунктов до уровня 5,25–5,50%. Уолл-стрит уже строит ожидания от сентября: вероятность еще одного повышения на заседании составляет около 16%. До сентября предстоит время, поэтому внимание будет уделено комментариям о будущем курсе ДКП.

Вполне вероятно, что регулятор выступит с резкими заявлениями после заседания. Однако любая информация от председателя Пауэлла о борьбе с инфляцией будет воспринята трейдерами положительно и может привести к снижению индекса DXY. После публикации позитивной статистики по инфляции за июнь на рынке появились идеи, что дальнейшие повышения ставки могут не понадобиться. В последние недели эти ожидания отражались в умеренном снижении индекса DXY.

В июне Федрезерв заявил о готовности еще дважды повысить ставку до конца года. Такое решение без указаний на послабление ДКП противоречит ожиданиям и будет встречено негативно, что спровоцирует рост индекса DXY.

Во вторник публикуются данные индекса цен на жилье Case-Shiller и новые сведения о потребительской уверенности, в среду — продажи новых домов, а в четверг, 27 июля, — показатели ВВП США за II квартал 2023 года. Экономисты ожидают роста на 1,7% к/к SAAR. Прогноз GDPNow от ФРБ Атланты по итогам II квартала 2023 года предполагает рост на 2,4%.

В четверг выпустят данные о количестве заказов на товары длительного пользования, а в пятницу — индекс расходов на личное потребление (PCE), который в мае составил 3,8%. Ожидается замедление показателя в июне до 3,5%. Базовый PCE в мае без учета волатильных цен на продукты питания и энергоносители достиг 4,6%. Предполагается замедление до 4,4% в июне. Также будут опубликованы индексы персональных доходов и расходов, а также настроений потребителей.

В этом году неделя пройдет под знаком активной активности, а определяющим фактором для колебания курса DXY станет речь главы Пауэлла после ожидаемого повышения процентных ставок: в случае жестких заявлений и подтверждения намерений очередного роста ставки DXY может закрепиться выше отметки 101.

Китай (USD/CNY)

Китайская экономика нуждается в стимулах

В связи с ослаблением юаня Народный банк Китая на прошлой неделе установил официальный курс USD/CNY, немного превышающий рыночный показатель — 7,15. Регулятор также изменил правила кредитования компаний на внешних рынках, что может способствовать привлечению иностранного капитала. С конца июня НБК устанавливает официальный курс выше прогнозируемых уровней, демонстрируя недовольство падением валюты.

Макростатистика июня оказалась слабой, что подчёркивает необходимость мер поддержки. В розничной сфере рост составил 3,1% год к году, однако темп увеличился на 9,6 процентных пункта меньше, чем в мае. Инвестиции в основной капитал пострадали из-за ситуации в недвижимости, а внутренний спрос от роста потребления оставался недостаточным.

Инвестиции в недвижимость сократились на 10,2% год к году. Центральный комитет Коммунистической партии Китая и Госсовет 19 июля представили программу ускорения развития частного сектора экономики, пообещав создать благоприятные условия для ведения бизнеса, увеличить поддержку и предоставить юридические гарантии частным предпринимателям.

В этот раз важным событием недели будет заседание Политбюро с участием руководства Китая. Рынок его ожидал, потому что от правительства ждали объявлений о мерах дополнительной фискальной и монетарной поддержки, учитывая слабые статистические показатели из Китая в последние месяцы.

В начале недели появились заявления о поддержке внутреннего спроса, снижении рисков высокой долговой нагрузки провинций и поддержке проблемного сектора недвижимости. Из заявления Политбюро исчез стандартный тезис о том, что «дома нужны для того, чтобы в них жить, а не для спекуляций» — это косвенно указывает на готовность государства к большему стимулированию спроса на недвижимость.

Несмотря на неопределенность эффективности и объема новой поддержки, событие благоприятно влияет на настроение рынка, и юань демонстрирует краткосрочное укрепление по отношению к доллару в начале недели. Прогнозный диапазон курса USD/CNY на неделю остается на уровне 7,14–7,24.

Россия (USD/RUB)

Неожиданно резкое повышение ставки на 100 б.п., до 8,5%

В прошедшей неделе рубль колебался в пределах 90–91 за доллар. К закрытию 21 июля российская валюта стоила 90,92 за доллар против 90,06 за доллар на начало недели. Решение ЦБ по ставке не повлияло на волатильность российской валюты, но может улучшить торговые позиции России: ужесточение денежно-кредитной политики, скорее всего, сдержит импорт, что может увеличить профицит торгового баланса.

Начало цикла повышения ставки ЦБ стало важным событием прошедшей недели. В пятницу регулятор повысил её на 100 базных пунктов, до 8,5%, превысив прогнозы большинства аналитиков, ожидавших повышение в пределах 50 базисных пунктов. Однако значительный шаг не приведёт к быстрому укреплению рубля. Учитывая реализацию трансмиссионного механизма через торговые потоки, укрепление рубля за счёт снижения импорта будет постепенным.

Укрепление рубля может способствовать возобновление валютных интервенций для «зеркалирования» инвестиционных расходов, финансируемых за счет Фонда национального благосостояния. В первом полугодии 2023 года объем таких инвестиций составил 288,4 млрд рублей.

В текущей неделе рубль, возможно, получит поддержку из-за налогового периода, традиционно приходящегося на конец месяца. В результате российской валюты могут укрепиться до 89 рублей за доллар. Но несмотря на улучшение экономических показателей, геополитические риски остаются основным негативным фактором и могут усилить отток капитала.

Важные даты и события

США

24 июля публикуются предварительные индексы PMI для промышленных и сервисных секторов.

25 июля – публикация индекса доверия потребителей Совбеза за июль.

• 26 июля — запасы сырой нефти.

• 26 июля — решение по процентной ставке.

• 27 июля — ВВП за II квартал 2023 (к/к).

28 июля публикуют базовый ценовой индекс потребительских расходов (год-к-году, июнь).

Китай

• 24 июля — заседание Политбюро.

Россия

26 июля публикуют данные о промышленном производстве за июнь.

• 26 июля — ИПЦ за неделю.

• 27 июля — международные резервы ЦБ.

БКС Мир инвестиций