Идеи БКС для коротких сроков пересмотрены

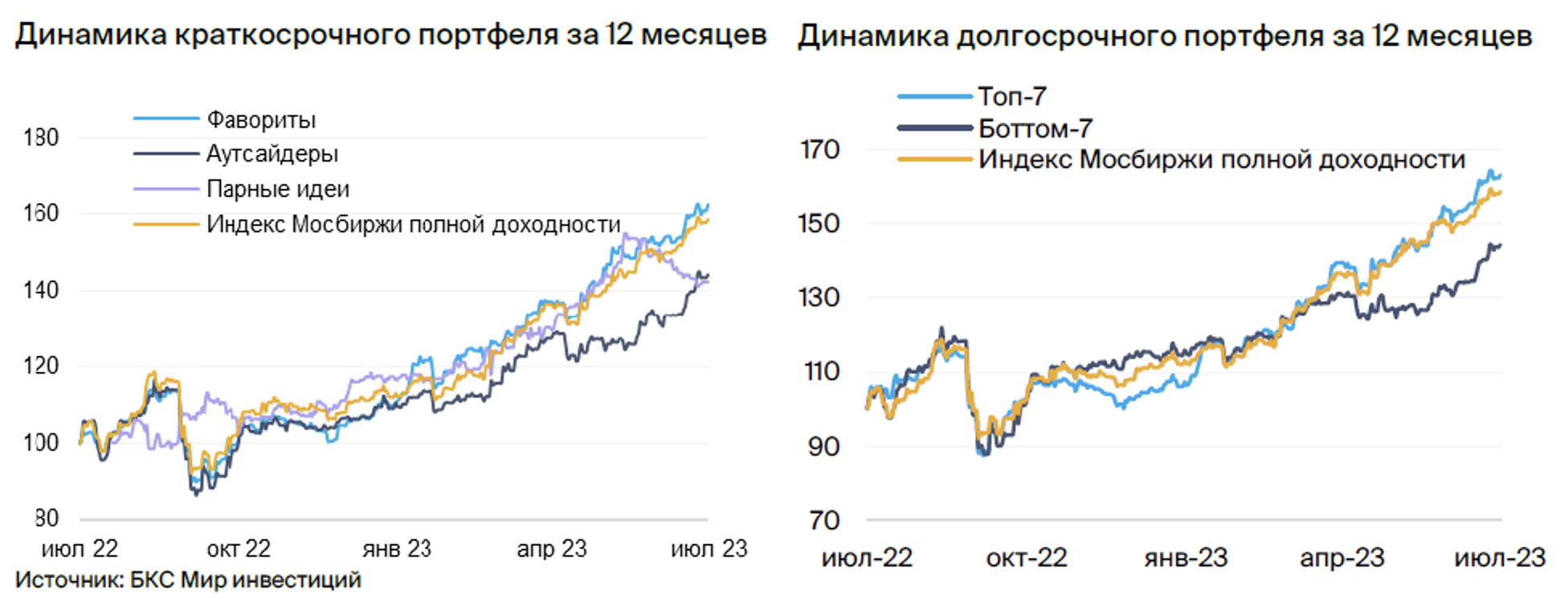

МосБиржа пока сохраняет среднесрочный рост, но в ближайшем будущем возможен новый локальный спад.

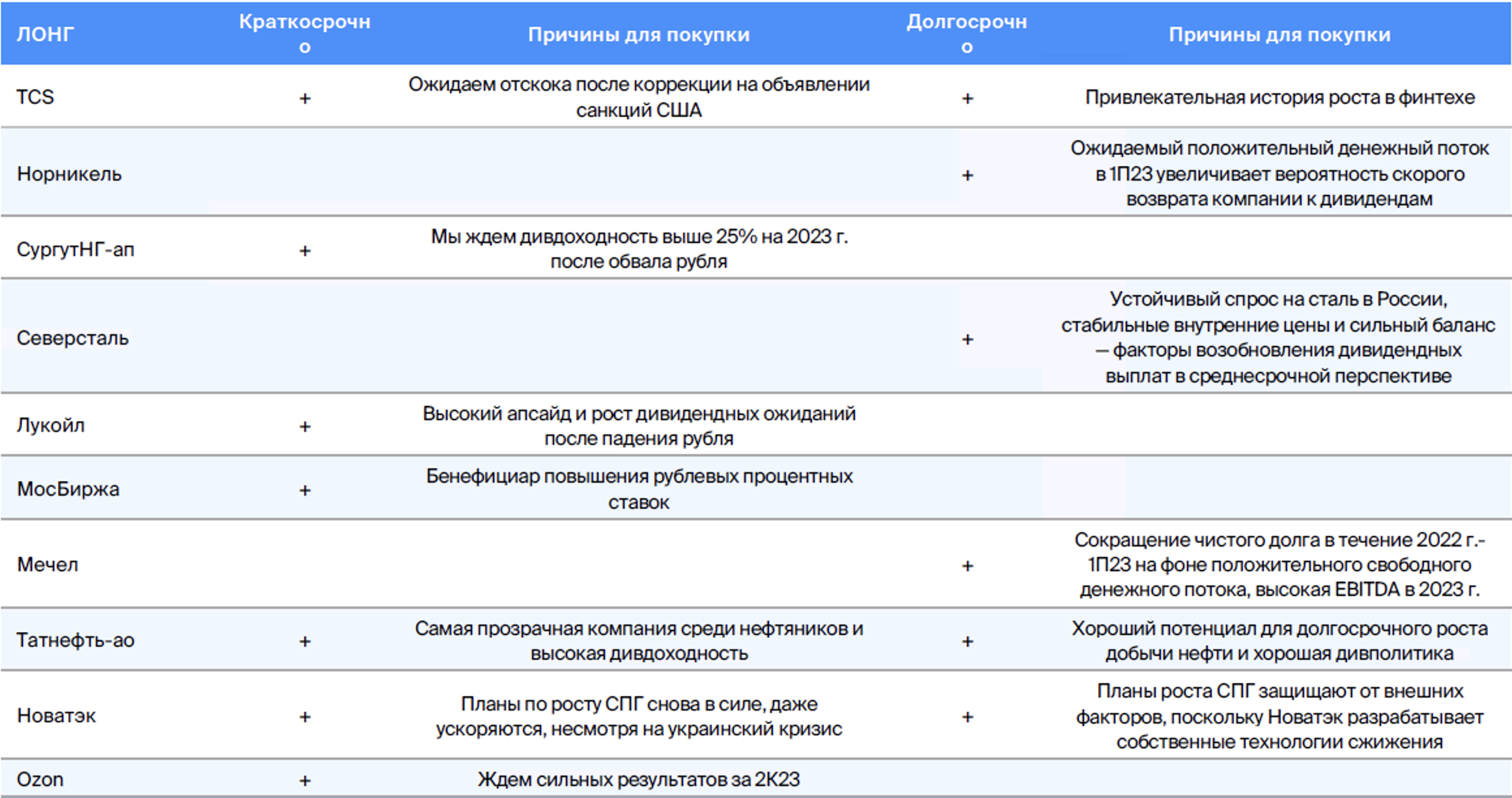

Краткосрочные идеи

• Сбербанк заменили на ЛУКОЙЛ, X5 Group — на ЛСР.

• Фавориты:ЛУКОЙЛ, TCS Group, Татнефть АО, Московская биржа, НОВАТЭК, Сургутнефтегаз АП и OZON.

• Аутсайдеры: Сургутнефтегаз-ао, АЛРОСА, ФСК-Россети, ПИК, МТС, ЛСР и Газпром.

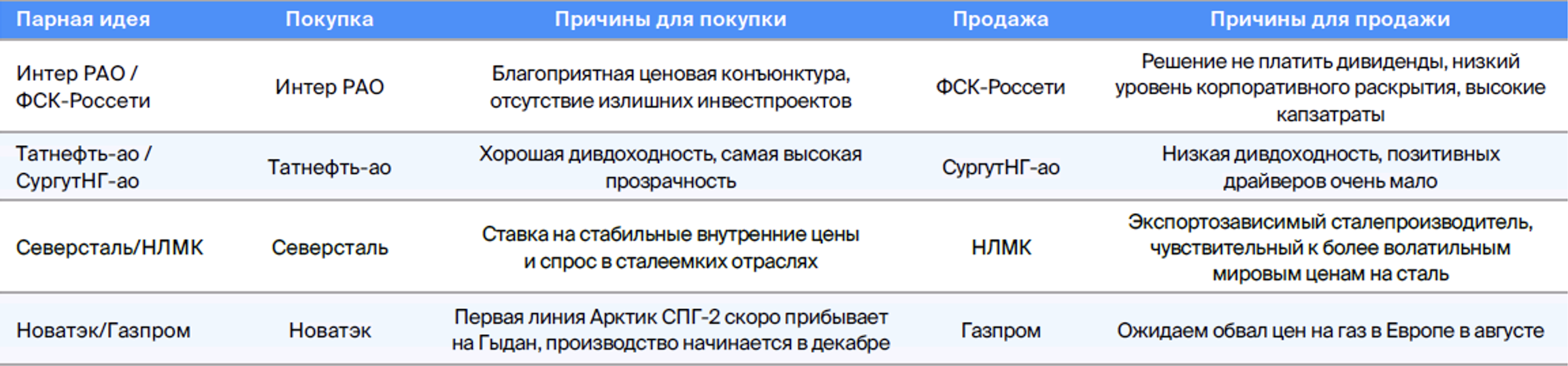

• Парные идеи:Интер РАО / ФСК-Россети, Татнефть АО / Сургутнефтегаз АО, Северсталь / НЛМК и НОВАТЭК / Газпром.

Долгосрочные идеи

• Без изменений.

• Топ-7:Мечел, Татнефть АО, Норникель, Сбер АО, Северсталь, НОВАТЭК и группа компаний TCS.

• Боттом-7:Сургутнефтегаз АО, ФСК Россети, Магнит, АЛРОСА, ФосАгро, Газпром и РусГидро.

В деталях

Краткосрочные фавориты

• TCS Group — высокие темпы кредитования в 2023 г.

«Татнефть» обладает наибольшей прозрачностью и выплачивает внушительные дивиденды.

Первая очередь проекта «Арктик СПГ 2» от Новатек готовится к отправке из Мурманска.

Девальвация рубля может повлиять на выплату дивидендов Сургутнефтегазом.

Озон ожидает хороших показателей во втором квартале 2023 года по МСФО.

На Московской бирже повышение ключевой ставки ведет к увеличению прибыли.

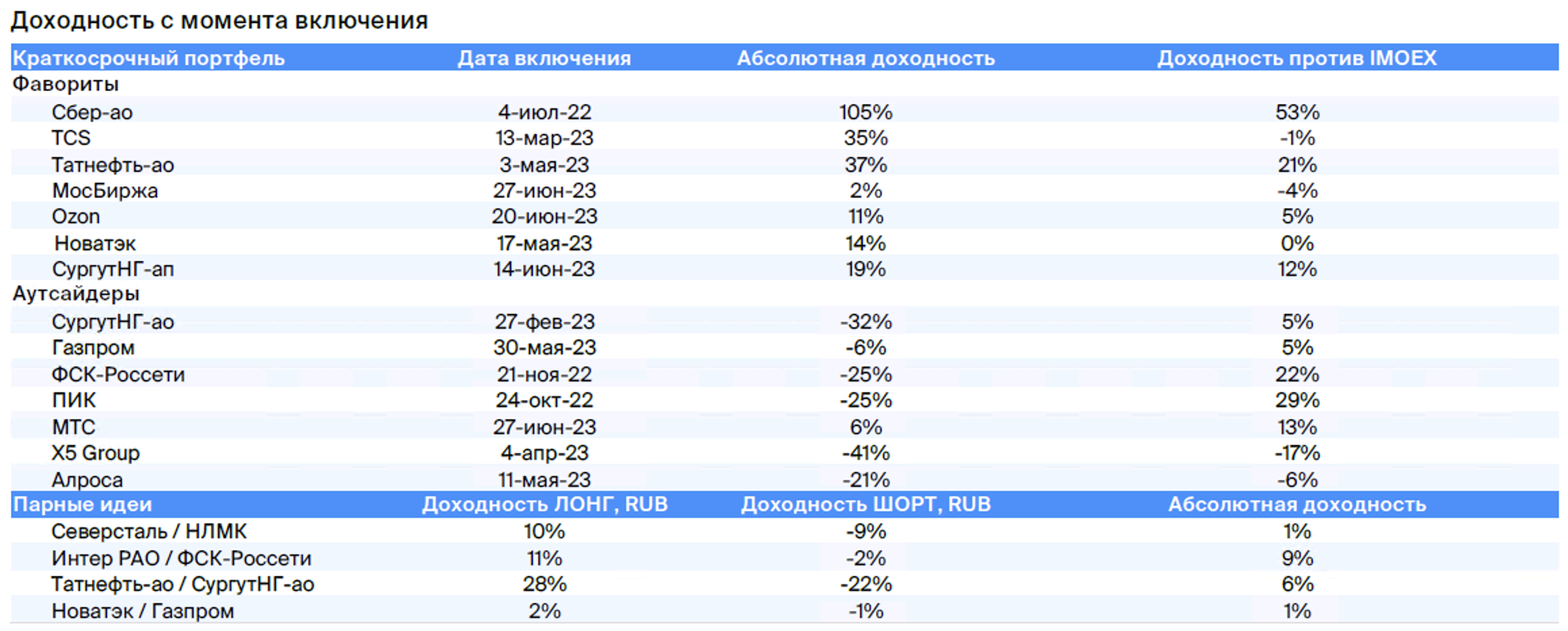

Из-за роста ключевой ставки целесообразно исключить Сбербанк из портфеля, так как это удорожает привлечение средств и может сократить прибыль в ближайшем будущем.

В связи с ростом дивидендных ожиданий против фона ослабления рубля в портфель добавляется ЛУКОЙЛ.

Краткосрочные аутсайдеры

Ожидаемые дивиденды от Сургутнефтегаза остаются очень малыми.

Спрос на драгоценности в США и Китае оказывает давление на компанию АЛРОСА.

В перспективе долгосрочной ФСК-Россети не выплатит дивиденды.

ПИК не публикует отчетность долгое время.

Вероятно, в августе Европа увидит снижение цен на газ от Газпрома.

• МТС — нет катализаторов для роста.

Х5 Group выводит деятельность за пределы России, вслед за одобрением Государственной Думой проектов законов о перерегистрации.

Включаем ЛСР, поскольку ужесточение денежно-кредитной политики может повлиять на процентные ставки по ипотеке, особенно в премиальном сегменте.

Парные идеи

• Лонг Интер РАО / Шорт ФСК-РоссетиНам нравится Интер РАО из-за позитивной ценовой динамики на оптовом рынке, в то время как акции ФСК-Россети могут показывать худшую динамику по сравнению с рынком из-за новостей о невыплате дивидендов. Деньги направляются в инвестиционную программу без явных показателей окупаемости.

• Лонг Татнефть-ао / Шорт Сургутнефтегаз-аоТатнефть демонстрирует самую высокую в секторе прозрачность и благоприятную дивидендную политику, тогда как обыкновенные акции Сургутнефтегаза остаются наименее привлекательными в отрасли с худшей среди конкурентов дивидендной доходностью, практически без перспектив улучшений.

• Лонг НОВАТЭК / Шорт ГазпромВ августе котировки НОВАТЭКа могут возрасти благодаря новостям о завершении первой линии проекта «Арктик СПГ 2», акции Газпрома же, вероятно, упадут из-за предстоящего снижения цен на газ в Европе.

• Лонг Северсталь / Шорт НЛМК«Северсталь» ориентирована на российский рынок, который пока стабилен. Внешние активы «НЛМК» слабее, поскольку цены на слябы снижаются.

Изменения в портфелях БКС

Корзина фаворитов — краткосрочный портфель

Исключаем акции СбербанкаПовышение ключевой ставки и возможное дальнейшее ужесточение монетарной политики ЦБ могут негативно сказаться на марже в среднесрочной перспективе, что повлияет на фаворитов. С момента включения в портфель акции Сбера выросли на 105%, превзойдя рост индекса МосБиржи на 53 процентных пункта.

Добавили ЛУКОЙЛМы наблюдаем хороший потенциал роста с учетом апсайда 24% до нашей целевой цены, а также в связи с ростом дивидендных ожиданий после падения рубля.

Корзина аутсайдеров — краткосрочный портфель

Исключаем акции X5 GroupС учетом одобрения Госдумой законопроектов по редомициляции, интерес к нашей компании со стороны инвесторов может сдвинуться в сторону возможного переезда в российскую юрисдикцию. В то же время, мы прогнозируем сохранение низкой рентабельности во II квартале 2023 г.

Добавляем акции девелопера ЛСРВ положении маргинализированных в условиях отсутствия мощных стимулов в обозримом будущем и учитывая произошедшее недавно понижения Советы до «Продавать». Увеличение ключевой ставки Банка России в пятницу на 100 базисных пунктов до 8,5%, может оказывать давление на уровень процентных ставок по ипотеке, особенно в сегменте выше масс-маркет.

БКС Мир инвестиций