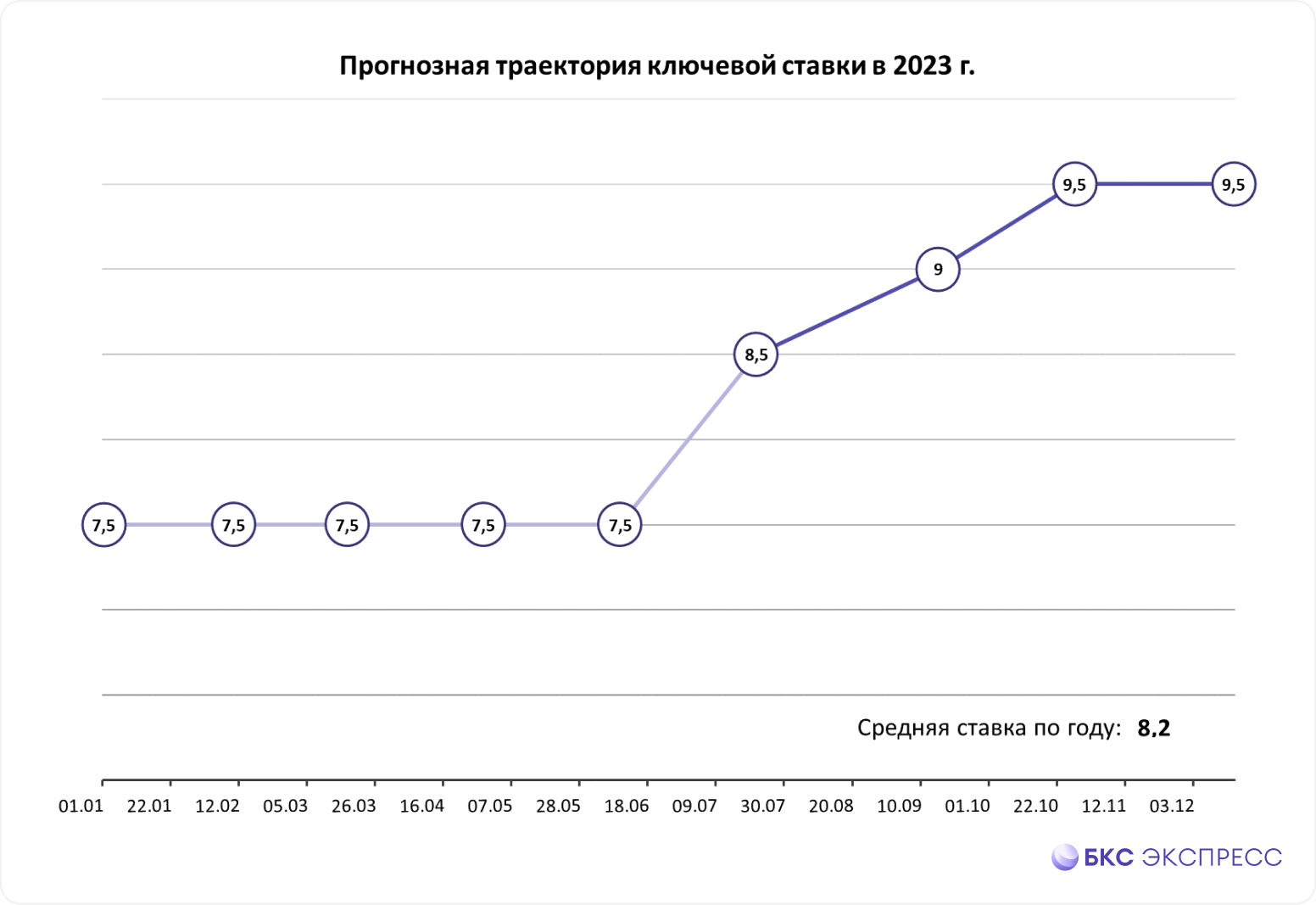

Траектория ключевой ставки до конца 2023 года.

21 июля Банк России повысилПовысили ключевую ставку до 8,5% на 100 базисных пунктов, прервав один из самых длительных периодов процентной стабильности за последние десять лет. Изучаем различные сценарии для возможного изменения ключевой ставки в будущем.

Регулятор обосновал свой выбор ускоренным темпом роста цен, нехваткой работников, падением курса рубля и возросшими ожиданиями инфляции. Жесткая риторика допускает возможность новых повышения на предстоящих собраниях.

По оценкам ЦБ, средняя ключевая ставка в период с 24 июля по конец текущего года составит 8,5–9,3%. В следующем году ожидается диапазон от 8,5 до 9,5%. В 2023 году ключевой ставки не превысят 10%.

Прогноз инфляции на конец 2023 года увеличен до 5-6,5%. Прогноз нейтральной ставки (уровня ключевой ставки, при котором инфляция не ускоряется и не замедляется) повышен до 1,5–2,5% в реальном выражении и 5,5—6,5% в номинальном.

Базовый сценарий

Жесткая риторика ЦБ и обновленные прогнозы позволяют предположить повышение ставки на 50 базисных пунктов уже на следующем заседании. Текущие темпы инфляции, исчисляемые годовых, дают около 6,5% к концу 2023 года, поэтому ЦБ необходимо не менее 9,5%, чтобы добиться жесткого монетарного эффекта. В базовом сценарии предполагается, что эта величина будет достигнута за два одинаковых шага в сентябре и октябре.

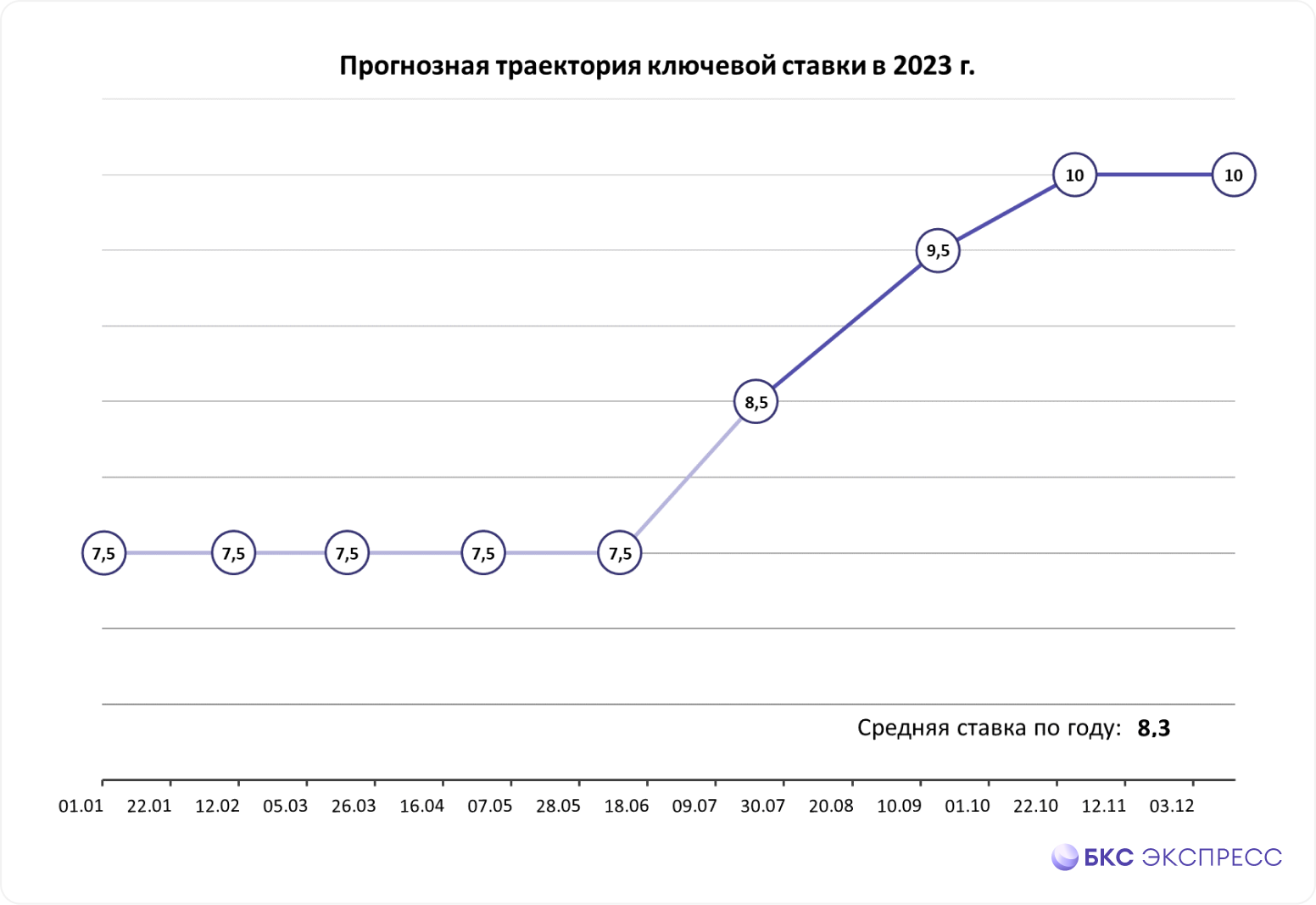

Негативный сценарий

При стабильной динамике инфляции и инфляционных ожиданий, например, при дальнейшем снижении курса рубля, Центробанк может повысить ставку сразу на 100 базисных пунктов.

Цены облигаций будут оставаться под давлением в данном сценарии. Владение долгосрочными облигациями не будет оптимальным выбором, хотя доходность по краткосрочным ОФЗ может вырасти еще больше — эффект ближайшего повышения на длинной дистанции сгладится ожидаемым снижением в 2024–2025 гг.

Позитивный сценарий

Укрепление рубля будет способствовать росту цен на нефть и налоговому периоду. Геополитическая ситуация сохранится нейтральной для рыночных настроений, а темпы недельной и месячной инфляции заметно замедлится. В таком случае Центробанк может не торопиться с повышением ставки на следующем заседании и ограничиться сдержанным шагом в 25 базисных пунктов. Позже, до конца года, ожидают ещё один шаг до 9%, а уже к середине I квартала 2024 г. появятся разговоры о снижении ставок.

Как это повлияет на акции и облигации

Рост процентных ставок, независимо от ситуации, предсказывается в будущем. Мощность роста может быть разной. Повышение ставок влияет на стоимость активов отрицательно. Инвесторы предъявляют требования к большей доходности, которая достигается при покупке бумаг по более низким ценам.

На акции эффект менее выражен. Больше всего страдают акции, которые выплачивают дивиденды и конкурируют с облигациями по привлекательности. При дивидендной доходности в 10% при сопоставимой ключевой ставке никого не удивишь. Это означает, что при том же размере дивидендов целевая цена акции будет ниже.

Динамика ставок непосредственно влияет на облигации с фиксированным купоном. В течение последнего месяца ОФЗ практически непрерывно снижаются, и в этой неделе этот тренд может сохраниться. Облигации с погашением через год стремятся к доходности 9%. Дальнейшая динамика будет зависеть от оперативных данных по инфляции и других значимых факторов.

Фокусируйтесь на краткосрочных идеях при инвестировании в акции, а для хеджирования долгосрочного портфеля рассмотрите короткие позиции по менее перспективным акциям. специальном материале.

В облигационном портфеле целесообразно сократить средний срок погашения и увеличить долю бумаг с плавающим купоном, доход по которым связан с ключевой ставкой или ставками денежного рынка (например, RUONIA). найти здесь.

БКС Мир инвестиций