Прогноз траектории ключевой ставки до конца года

21 июля Банк России повысилУстановили ключевую ставку на 100 базисных пунктов, до 8,5%, прервав один из самых длительных периодов процентной стабильности за последние десять лет. Анализируем возможные сценарии изменения ключевой ставки в перспективе.

Ускорение инфляции, дефицит рабочей силы, ослабление рубля и рост инфляционных ожиданий стали причинами решения регулятора.

Жёсткая риторика не исключает новых повышений цен на предстоящих встречах.

В прогнозе ЦБ на среднесрочную перспективу предполагается, что средняя ключевая ставка в период с 24 июля по конец года составит 8,5–9,3%. В 2024 году ожидается диапазон от 8,5 до 9,5%. К концу 2023 года ключевая ставка не превысит отметку в 10%.

Прогноз по инфляции на конец 2023 года увеличен до 5–6,5%. Прогноз нейтральной ставки (уровня ключевой ставки, при котором инфляция не ускоряется и не замедляется) повышен до 1,5–2,5% в реальном и 5,5—6,5% в номинальном выражении.

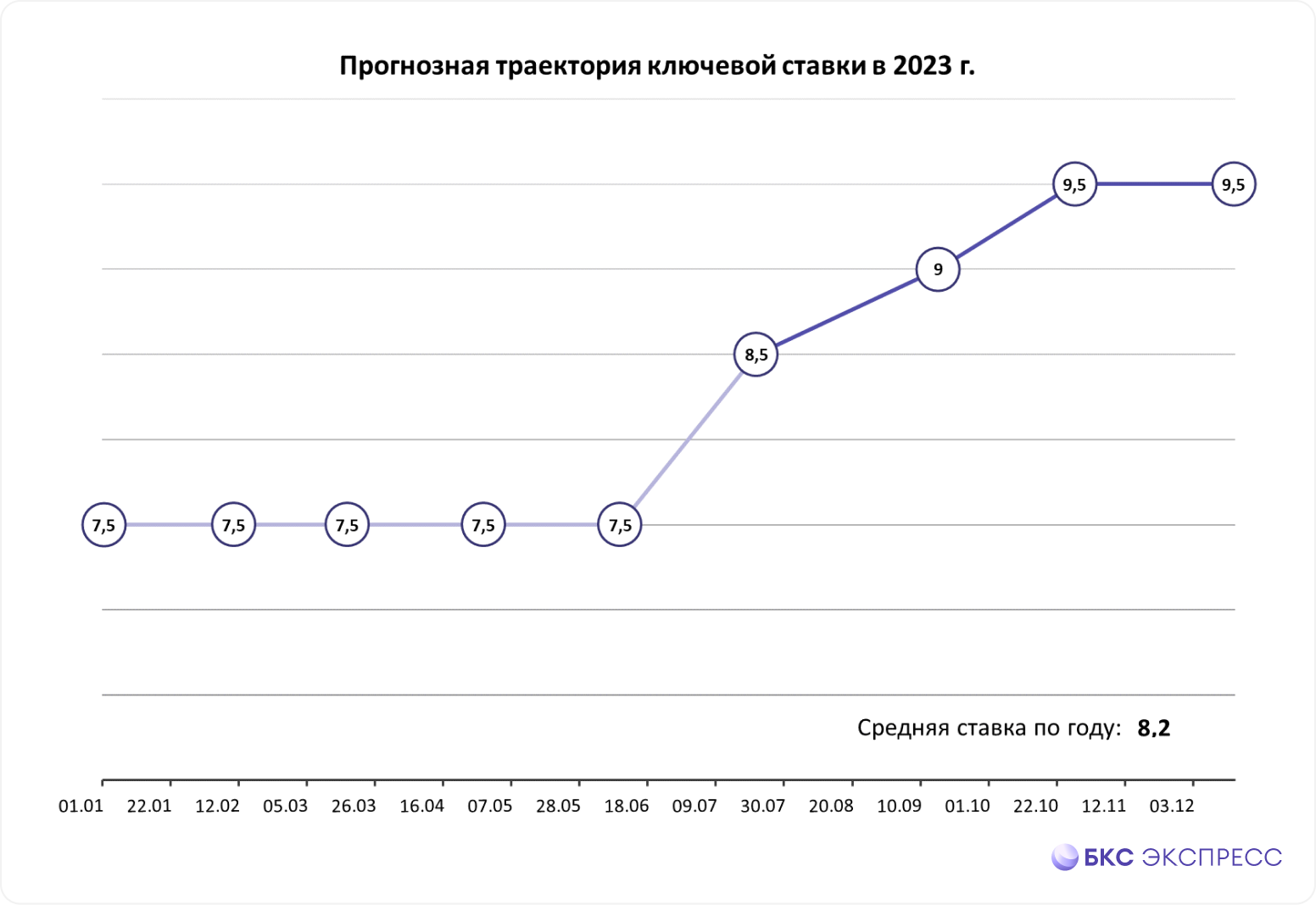

Базовый сценарий

С учетом резкой риторики Центробанка и новых прогнозов повышение ставки на 50 базисных пунктов возможно уже на следующем заседании. Текущая инфляция по итогам года составит около 6,5%, поэтому ЦБ понадобится как минимум 9,5% для достижения жесткого монетарного эффекта. В базовом сценарии предполагается, что эта величина будет достигнута за два равных шага в сентябре и октябре.

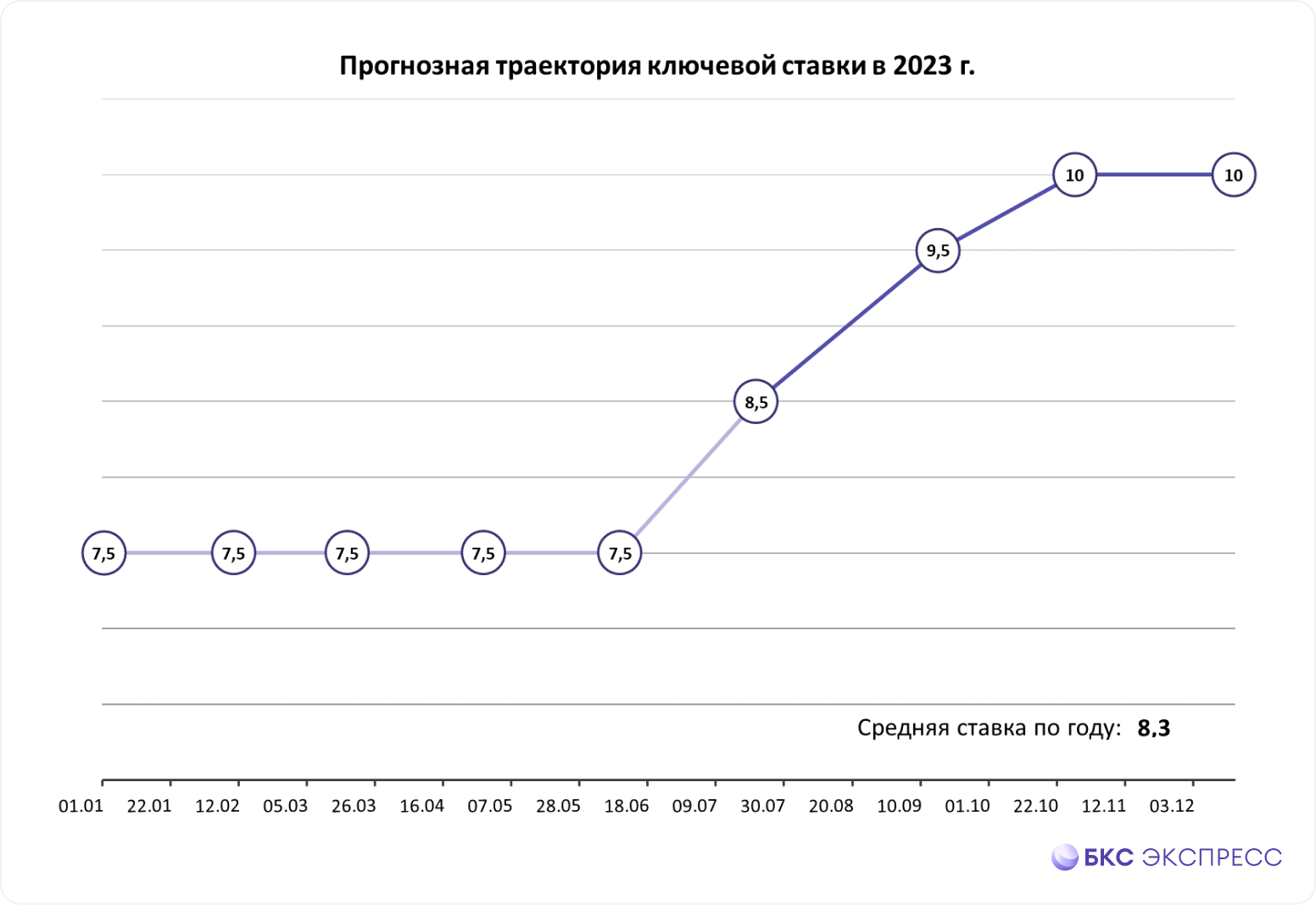

Негативный сценарий

В случае стабильности инфляции и прогнозов ее развития, например, при продолжающемся снижении курса рубля, регулятор может увеличить ставку сразу на 100 базисных пунктов без задержки.

Цены на облигации будут оставаться под давлением. Длинные бонды не станут лучшим решением, а по коротким ОФЗ доходность вырастет сильнее – на длинной дистанции эффект от ближайшего повышения сгладится ожидаемым снижением в 2024–2025 годах.

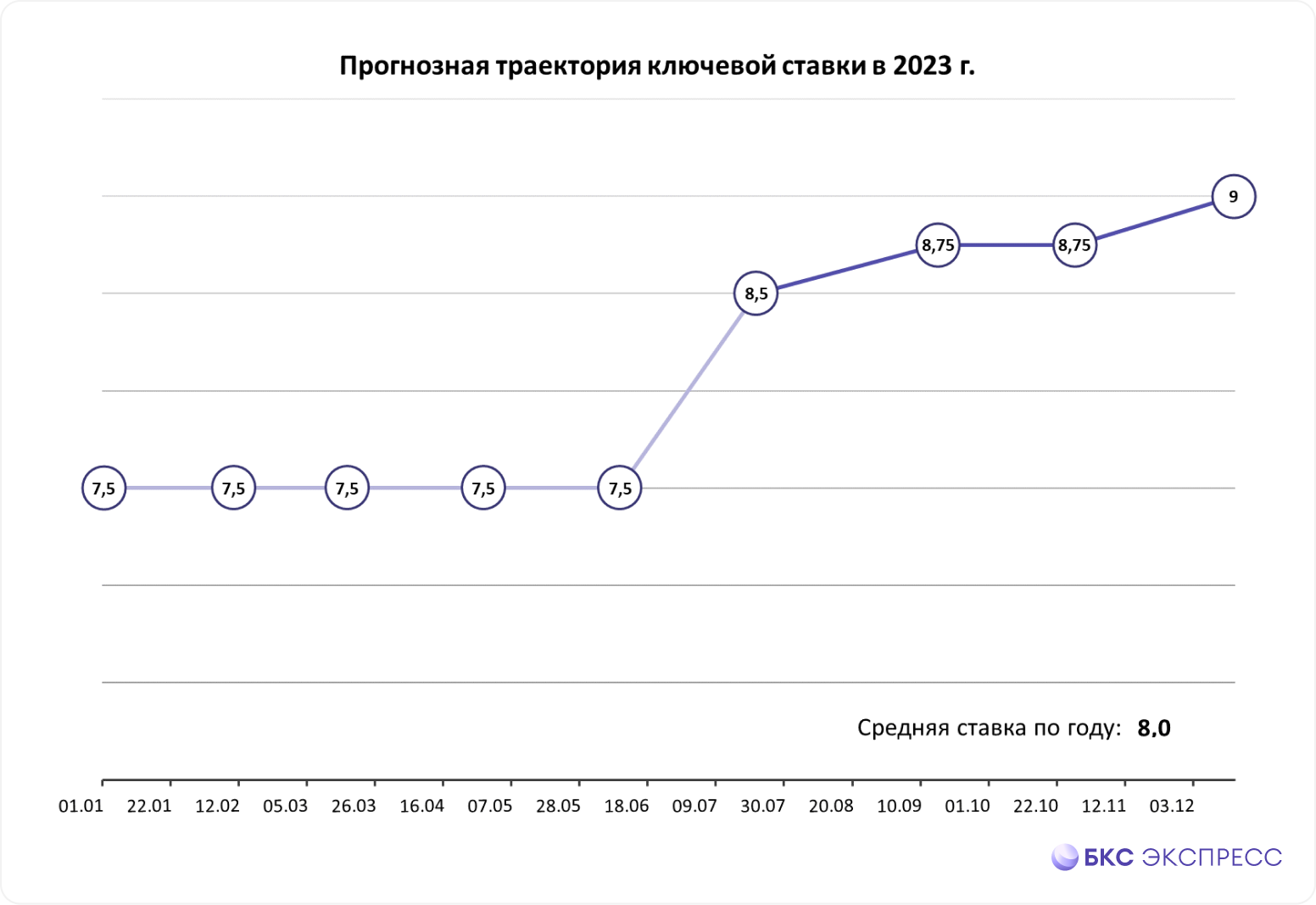

Позитивный сценарий

Подорожание нефти и налоговый период способствуют укреплению рубля. Геополитическая обстановка не будет влиять на настроения рынка, а темпы инфляции за неделю и месяц заметно снизятся. В этих условиях Центральный банк может не торопиться с повышением ставки на следующем заседании, ограничиться небольшим шагом в 25 базисных пунктов. В дальнейшем до конца года ожидается ещё один шаг до 9%, а уже к середине первого квартала 2024 года начнётся обсуждение снижения процентной ставки.

Как это повлияет на акции и облигации

В любом случае предполагается увеличение процентных ставок, которое может быть интенсивнее или менее интенсивным в зависимости от ситуации. Повышение ставок оказывает отрицательное влияние на стоимость активов. Инвесторы начинают ожидать большей доходности, которая доступна при покупке бумаг по более низким ценам.

Эффект для акций менее выражен. Больше всего страдают ценные бумаги, которые выплачивают дивиденды, поскольку конкуренция с облигациями высокая. 10% дивидендной доходностью при схожей ключевой ставке никого не удивят. Это означает, что при одинаковом размере дивидендов целевая цена акции будет ниже.

Фиксированные купоны облигаций напрямую реагируют на изменения процентных ставок. Облигации федерального займа практически непрерывно снижаются последний месяц, а в текущей неделе тенденция может сохраниться. ОФЗ с погашением через год стремятся к доходности 9%. Дальнейшая динамика будет зависеть от оперативных данных по инфляции и другим важным показателям.

В акциях целесообразно уделить внимание краткосрочным идеям или снизить риски долгосрочного портфеля короткими продажами нестабильных ценных бумаг. специальном материале.

В инвестировании в облигации целесообразно рассмотреть возможность сокращения срока погашения портфеля. Можно также увеличить долю облигаций с плавающим купоном, доход по которым напрямую или опосредованно (через ставки денежного рынка, например RUONIA) привязан к ключевой ставке. найти здесь.

БКС Мир инвестиций