Реkomendasi untuk Globaltrans снижено

Снижаем рекомендацию по акциям Globaltrans до «Продавать» (ранее — «Покупать») и целевую цену на 12 месяцев на 5% до 610 руб. за ГДР, несмотря на высокую оценку. После недавнего выхода… «Стратегии на III квартал 2023»Цены повысились на 13 %, и по нашей оценке, сейчас она завышена из-за избыточной доходности -14 % (потенциал роста — 7 %).

Главное

Хорошая прописка, акцент на возрождении сектора логистики. FCF положительный из-за целесообразных вложений и высоких доходов.

Ожидается публикация отчета за первый квартал 2023 года с показателями высокой эффективности к концу августа.

Ставки — это подкрепление за снижение скорости и устойчивый объем перевозок.

На данный момент выплаты дивидендов исключены, финансовые ресурсы аккумулируются на счёте.

Факторы, влияющие на результат: изменение объемов грузоперевозок и стоимости аренды.

Аналитик снизил рекомендацию по акциям до «Продавать» из-за повышения цены.

В деталях

Globaltrans делает основной упор на железнодорожные перевозки. Рынок железнодорожных грузоперевозок по мнению экспертов продемонстрирует фундаментальную силу. Снижение скорости оборота вагонов и устойчивость ситуации с предложением и спросом этому способствуют. Ставки аренды подразумевают некоторое повышение оценок на 2023 год.

В июле месячная ставка (по индексу Rail Commerce) возросла на три процента до двух тысяч семьсот восемьдесят восьми рублей в сутки. В перспективе ставки могут снизиться из-за усиления конкуренции, что окажет давление на цены.

О перспективах долгосрочных ставок пока ничего неизвестно, но по нынешним условиям ставки выгодны. Прогноз арендных ставок на полувагоны, сделанный нами на перспективу, может оказаться слишком оптимистичным, так как действующие уровни находятся рядом с показателями первого полугодия 2022 года. Поэтому мы корректируем краткосрочные прогнозы вверх и долгосрочные – вниз.

Разрешаем сезонное снижение тарифов и ускорение скорости движения вагонов, что может также понизить тарифы. Вместе с тем отмечаем общую положительную конъюнктуру: последние статистические данные по железнодорожным перевозкам достаточно хорошие. Длительные перспективы остаются неясными из-за неопределенности в экономике и возможного усиления конкуренции.

Решение о выплате дивидендов ещё не принято, свободных денежных средств и средств на балансе хватает. Отсутствие дивидендов при росте прибыли вызывает беспокойство, особенно с учетом неопределенности сроков переезда головной компании. Пока не наблюдается рисков для денежных средств (которые накапливаются в российских операционных дочерних компаниях), у компании должен быть план действий.

Если этого не произойдет, Globaltrans может присоединиться к числу компаний, которые не выплачивают дивиденды, удерживая средства в своих резервах. Вероятно, в первом полугодии 2023 года компания погасила все имеющиеся задолженности и приступила к накоплению денежных средств на счетах.

Понижаем рекомендацию по Globaltrans до «Продавать».Целевая цена Globaltrans по методу DCF через 12 месяцев составляет 610 рублей за ГДР (снижение на 5% с 640 рублей за ГДР). Средневзвешенная стоимость капитала — 19,8%, стоимость акционерного капитала — 20,8%.

Выявлены риски в виде снижения арендных ставок, накопления капитала без дивидендов и замедления роста грузоперевозок. Ожидается увеличение свободного денежного потока (25 млрд руб.) при росте ставок. Рынок может также стимулироваться более ясными указаниями по распределению дивидендов.

Инвестиционная история — ключевые графики

Инвестиционный кейс

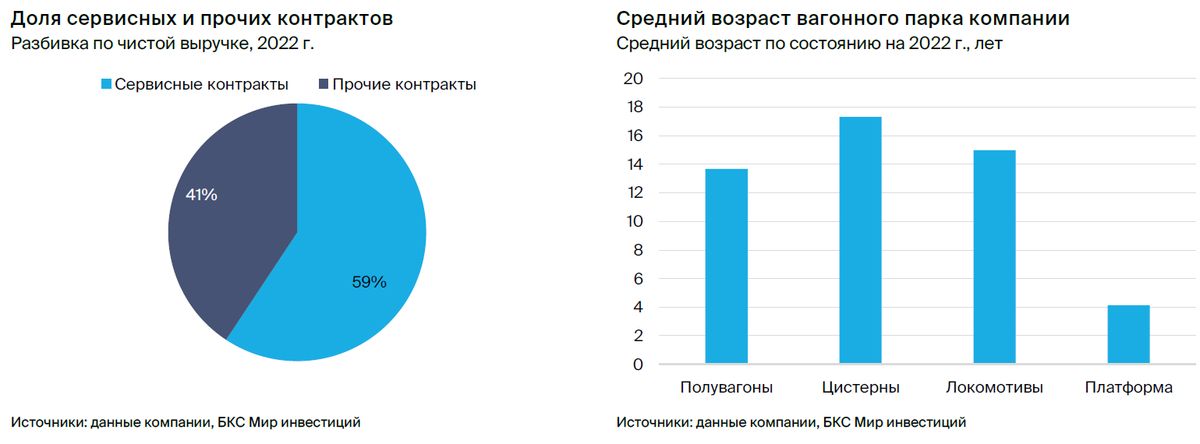

Globaltrans — заметный участник рынка железнодорожных перевозок. В парке компании 66 тысяч вагонов, преимущественно полувагоны (69%) и цистерны (28%). Основные грузы: металлопродукция (41%), уголь (30%) и нефтепродукты (15%). Большая часть выручки (59%) приходит от сервисных контрактов длительностью более года.

Сдача в аренду железнодорожных грузовых вагонов на рынке перевозок, регистрация по месту жительства на Кипре. Деятельность осуществляется через структуры в России.

Арендные ставки устанавливаются рынком, исходя из баланса спроса и предложения. Имеют существенное значение для финансовой деятельности.

Компания имеет положительный свободный денежный поток (прогноз на 2023 год: 25 миллиардов рублей). капитальные затраты меньше операционного денежного потока.

Возраст в среднем составляет 14,5 лет, а срок эксплуатации — 22 года.

Рекомендация — продажа, ориентировочная цена через год — 610 рублей за глобальную депозитарную расписку.

Катализаторы и риски для инвестиционного кейса

Вероятность роста ставок в период с 2024 по 2025 год оценивается как средняя, а влияние такого роста будет высоким.

Мы полагаем, что в 2025 г. снизятся до уровня 2 500 руб. в сутки.

Вероятность решения проблемы с выплатой дивидендов в период с 2023 по 2024 год оценивается как высокая, а его влияние – как высокое.

Компания не имеет возможности осуществить перевод средств на счет публичной компании; урегулирование вопроса с дивидендами могло бы оказывать значительную помощь.

К снижению ставок в 2025 году можно отнести среднюю вероятность с высоким влиянием.

Предполагая суточную ставку в размере 2500 рублей, стоит отметить возможность её снижения при появлении альтернативного предложения.

Вносятся основные изменения, связанные с повышением краткосрочных оценок.

Было внесено несколько изменений в оценку Globaltrans: прогнозы на 2023–2024 годы повышены, а ставка аренды на 2025 год — понижена. В результате прогноз EBITDA на 2023 год увеличен на 10%, чистой прибыли — на 13%. Долгосрочные прогнозы нестабильны из-за колебаний ставок и неопределенности в экономике, а значит, и в грузоперевозках.

Временные тенденции арендных ставок позитивны для Globaltrans, но с течением времени ставки, вероятно, уменьшатся. По этой причине прогнозы на 2025 год были скорректированы.

Финансовые результаты Globaltrans во многом определяются будущими ставками аренды; любые изменения в них повлияют на показатели компании.

БКС смотрит на ситуацию более благосклонно, чем общее мнение, когда речь идёт о прибыли.

Наше предсказание прибыли на период 2023–2025 годы несколько превышает консенсус. Разница в выручке, а значит, и в прибыльности может быть вызвана разницей в признании выручки: мы включаем транзитные статьи (такие как тарифы на инфраструктуру и локомотивы). Консенсус также прогнозирует сокращение прибыли и, предположительно, снижение ставок. В этой связи основным фактором неопределенности при оценке Globaltrans является данное предположение.

Влияние компании на формирование цен слабое. Из-за высокой волатильности процентных ставок, долгосрочные ставки оказывают определяющее влияние на оценку Globaltrans. Если ставки сохранятся на нынешнем уровне (маловероятно), то оценка Globaltrans может быть выше. Но текущие оценки кажутся нам обоснованными.

Снизили ценовую оценку, советуем продать.

По методу DCF с средневзвешенной стоимостью капитала в 19,8% и стоимостью акционерного капитала в 20,8%, целевая цена на 12 месяцев составляет 610 рублей за ГДР (снижена на 5% с 640 рублей за ГДР).

Выявлены риски: снижение арендных ставок, накопление средств без дивидендов и замедление роста рынка грузоперевозок. Позитивный фактор — рост ставок, приводящий к увеличению свободного денежного потока (прогноз на 2023 год — 25 млрд руб.).

«Глобарт» ожидает опубликование результатов за первое полугодие 2023 года.

Globaltrans публикует отчеты дважды в год. Следующий отчет по итогам первого полугодия 2023 года выйдет в конце августа. Ожидается, что показатели за этот период превзойдут прошлый, но окажутся ниже, чем годом ранее.

В прошлом году скорректированная чистая прибыль составила рекордные 29,7 млрд рублей. Сильные результаты первого полугодия 2022 года положительно сказались на деятельности компании. Выплата дивидендов приостановлена из-за невозможности выплаты дивидендов от материнской компании, находящейся на Кипре.

На операционном уровне отмечаем относительно современный парк вагонов. С учетом срока эксплуатации (22 года) средний возраст полувагонов (14 лет) выглядит приемлемо. Компания закупает около 1,5 тысячи новых вагонов ежегодно.

По нашим оценкам, тарифы останутся прежними до конца текущего года и в 2024 году. В 2025 году ожидается снижение тарифов. В реальности динамика может отличаться – допускаем как повышение, так и понижение цен, что повлияет на наши прогнозы прибыли.

БКС Мир инвестиций