Globaltrans: снижена рекомендация к акциям.

Пересматриваем рекомендацию к акциям Globaltrans с «Покупать» на «Продавать», а ценовое прогноз на 12 месяцев снижаем на 5% до 610 руб. за ГДР, хотя и признаём высокую оценку компании. После недавнего отчёта… «Стратегии на III квартал 2023»Цены увеличились на 13%, и по нашей оценке, в настоящий момент актив переоценен. Учитывая избыточную доходность (-14%), потенциал роста составляет 7%.

Главное

Качественная отчетность, акцент на возрождении сектора логистики. FCF положительный из-за продуманных вложений и высокого дохода.

Ожидается выход отчета по первому полугодия 2023 года с хорошими показателями в конце августа.

Ставки подразумевают помощь за счёт снижения скоростей и поддержания постоянного объема перевозимых грузов.

Распределения дивидендов пока не планируется, финансы накапливаются.

Факторы, способные стимулировать или сдерживать развитие: изменение объёмов перевозок и стоимости аренды складских помещений.

Совет по покупке акции сменен на рекомендацию к продаже вследствие повышения её цены.

В деталях

Globaltrans делает основную ставку на железнодорожный транспорт. Рынок железнодорожных грузоперевозок по-настоящему сильный, благодаря медленному темпу оборота вагонов и стабильной ситуации с предложением и спросом. Арендная ставка предполагает увеличение оценки на 2023 год.

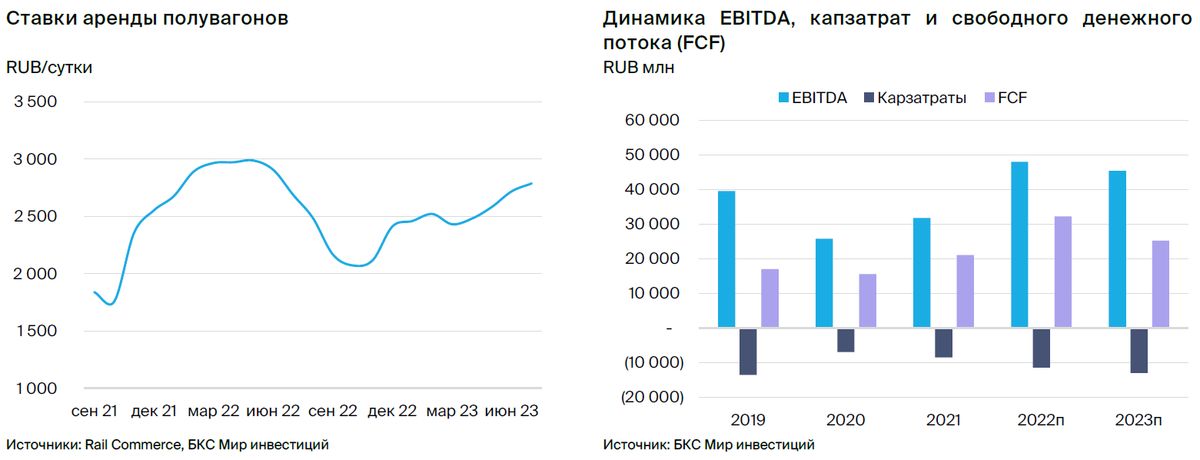

В июле месячная ставка (по индексу Rail Commerce) увеличилась на 3% по сравнению с предыдущим месяцем и достигла 2788 рублей в сутки. В перспективе цены могут снизиться из-за возможного роста конкуренции.

Будущее прогнозов пока неясно, но нынешние условия хороши. Наши длительные ожидания цен на аренду полувагонов могут оказаться слишком высокими, поскольку текущие цены находятся около максимальных значений первой половины 2022 года. В связи с этим мы повышаем краткосрочные прогнозы и снижаем долгосрочные.

Разрешено сезонное уменьшение тарифов и повышение скорости движения вагонов, что может способствовать дальнейшему снижению стоимости перевозок. Вместе с тем, наблюдается благоприятная рыночная ситуация: последние показатели железнодорожных перевозок достаточно положительные. Дальнейшие перспективы остаются неясными из-за неопределенности в экономике и потенциального усиления конкуренции.

Решение о выплате дивидендов пока не принято, свободных денежных средств в распоряжении пока нет, но деньги присутствуют на балансе. Невыплата дивидендов при росте прибыли вызывает беспокойство, особенно в условиях неопределенности с переездом головной компании. В настоящее время не наблюдается рисков для денежных средств (они накапливаются в российских дочерних компаниях), но у компании должен быть план действий.

В противном случае Globaltrans может стать еще одной компанией, не выплачивающей дивиденды и накапливающей денежные средства. Предполагаем, что в первом полугодии 2023 года компания погасила все долги и начала накопление средств на балансе.

Понижаем рекомендацию по Globaltrans до «Продавать».Оценка Globaltrans методом DCF с использованием средневзвешенной стоимости капитала 19,8% и стоимости акционерного капитала 20,8%, установила целевую цену на 12 месяцев в 610 рублей за ГДР (снижена на 5% с 640 рублей за ГДР).

Выявлено негативные риски, связанные с понижением ставок аренды, накоплением денежных средств без дивидендов и замедлением роста рынка грузоперевозок. Позитивные риски заключаются в росте ставок, что приведет к увеличению свободного денежного потока (текущий прогноз на 2023 год — 25 млрд руб.). Более четкое определение путей распределения дивидендов также может стать позитивным драйвером для рынка.

Инвестиционная история — ключевые графики

Инвестиционный кейс

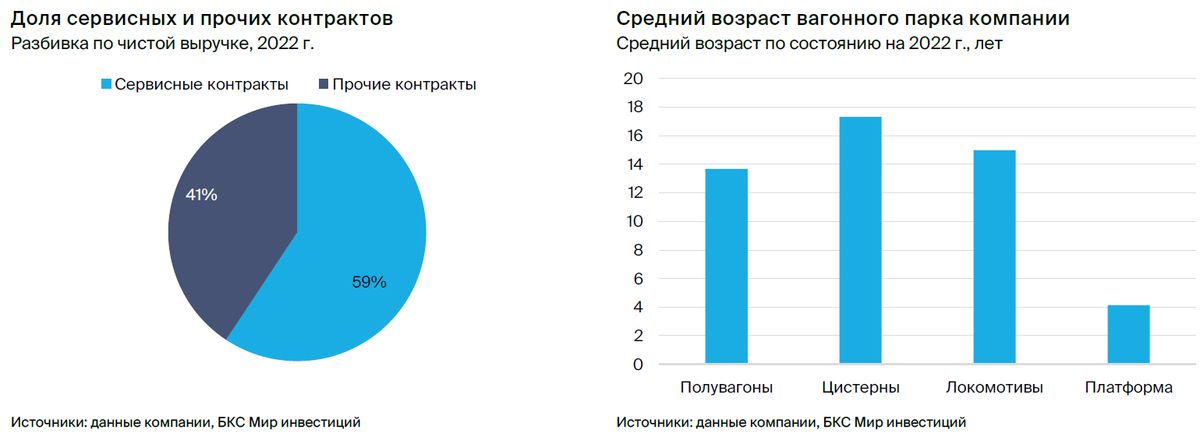

Globaltrans — значимый участник рынка железнодорожных перевозок. В распоряжении компании 66 тысяч единиц подвижного состава, из которых 69% составляют полувагоны, а 28% — цистерны. Основные грузы: металлопродукция (41%), уголь (30%) и нефтепродукты (15%). Больше половины доходов компании (59%) приходятся на сервисные контракты сроком более года.

Сдача в аренду железнодорожных вагонов на рынке грузоперевозок, регистрация по месту жительства на Кипре.

Арендная ставка устанавливается рынком, под воздействием спроса и предложения, и существенно влияет на финансовые результаты.

Операционный денежный поток превышает капитальные затраты, что положительно сказывается на свободном денежном потоке, который по нашим прогнозам достигнет 25 млрд руб. в 2023 году.

Возраст в среднем составляет 14,5 лет, а срок эксплуатации — 22 года.

Рекомендация по продаже с ценой в 610 рублей за одну глобальную депозитарную расписку через год.

Катализаторы и риски для инвестиционного кейса

Вероятность роста ставок в период с 2024 по 2025 год оценивается как средняя, а его влияние будет высоким.

Мы полагаем, что в 2025 г. снизятся до уровня 2 500 руб. в сутки.

Вероятность решения проблемы с выплатой дивидендов в 2023-2024 годах велика, а её влияние будет значительным.

В настоящий момент компания не имеет возможности вывести деньги на счет публичного предприятия. Решение вопроса с дивидендами могло бы значительно помочь.

Ожидается снижение процентных ставок в 2025 году, но с невысокой вероятностью.

Предположительный уровень суточных ставок составляет 2 500 рублей, но при появлении новых предложений этот показатель может снизиться.

Внесены основные изменения, касающиеся повышения краткосрочных оценок.

Изменены параметры модели оценки Globaltrans: улучшены прогнозы на два последующих года и снижена ставка аренды на 2025 год. Это повлекло за собой повышение прогноза EBITDA на 2023 год на 10% и чистой прибыли — на 13%. Долгосрочные прогнозы подвержены сомнениям из-за колебаний ставок и неопределенности в экономике, а следовательно, и в грузоперевозках.

Тенденции арендных ставок сейчас позитивные для Globaltrans. Но в будущем, по нашему мнению, ставки могут уменьшиться. Поэтому прогноз на 2025 год был скорректирован вниз.

Финансовые результаты Globaltrans во многом определяются будущими ставками аренды; любое изменение их величины повлияет на показатели компании.

БКС более оптимистично оценивает уровень прибыли, чем общее мнение.

Прогноз прибыли компании на период 2023–2025 годов несколько превышает консенсус из-за различий в признании выручки: мы включаем транзитные статьи, такие как тарифы на инфраструктуру и локомотивы. Консенсус также прогнозирует снижение прибыли и ставок – это главный фактор неопределенности при оценке Globaltrans.

Влияние компании на формирование цен ограничено. Из-за большой изменчивости процентных ставок долгосрочные ставки являются главным фактором, определяющим оценку Globaltrans. При сохранении высоких уровней ставок (не вероятно, но теоретически возможно) оценка Globaltrans может оказаться выше, однако текущие обновленные оценки кажутся оправданными.

Цель по цене понижена, рекомендация — продать.

Целевая цена ГДР Globaltrans через год по методу DCF составляет 610 рублей (снижена на 5% до этой величины с 640 рублей за ГДР). Стоимость капитала рассчитана как средневзвешенная (19,8%), а стоимость акционерного капитала — 20,8%.

Возможны негативные последствия от снижения арендных ставок, накопления средств без дивидендов и замедления роста рынка грузоперевозок. Рост ставок может принести положительные результаты, увеличивая свободный денежный поток (наш прогноз на 2023 год — 25 млрд руб.).

Ждем публикации результатов работы Globaltrans за первое полугодие 2023 года.

Globaltrans выпускает отчеты дважды в год. Следующий отчет по итогам первого полугодия 2023 года опубликуют в конце августа. В целом ожидается, что показатели за этот период будут выше прошлого, но, вероятно, ниже, чем в предыдущем году.

В прошлом году скорректированная чистая прибыль достигла рекордных 29,7 млрд руб. Позитивный эффект на компанию оказали сильные результаты за первое полугодие 2022 года. Выплата дивидендов приостановлена из-за невозможности выплаты дивидендов от материнской компании, расположенной на Кипре.

На уровне эксплуатации подвижного состава наблюдается достаточно новый парк вагонов. Средний возраст полувагонов (14 лет) при сроке эксплуатации в 22 года представляется приемлемым. Компания закупает ежегодно около 1,5 тысячи новых вагонов по нашим подсчетам.

Предполагается, что действующие тарифы продлятся до конца текущего года и останутся неизменными в 2024 году. В 2025 году ожидается их снижение. В реальности возможны как повышение, так и понижение тарифов, что может повлиять на наши прогнозы прибыли.

БКС Мир инвестиций