Валютный рынок: конец цикла роста процентных ставок

На мировых валютных рынках происходят постоянные изменения, поэтому публикуем еженедельную рубрику обзоров.

Главное

Ключевые моменты остаются связаны с динамикой индекса доллара DXY: после сильного падения с конца прошлой недели курс удерживается в диапазоне 99,5–100,5. Снижение стоимости американской валюты обусловлено стабилизацией инфляции, которая уменьшает необходимость в дальнейшем повышении процентных ставок.

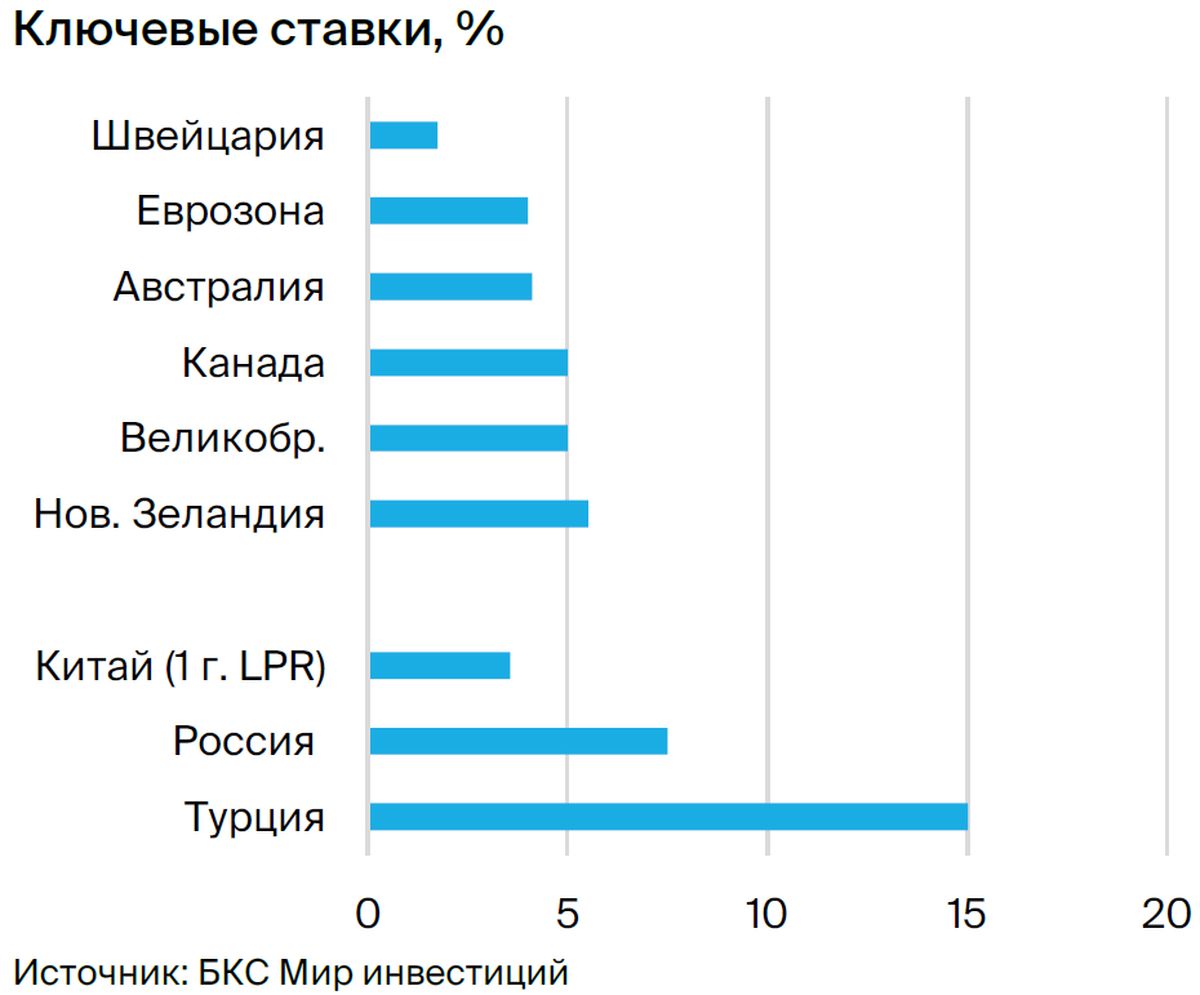

Кроме США цикл повышения ставки завершается и в других странах. В Новой Зеландии регулятор 12 июля, как и ранее заявлен, сохранил ставку без изменений. На прошлой неделе повышение решился только Банк Канады — на 25 базисных пунктов до 5%.

В деталях

Америка

USD: Стабилизация индекса доллара DXY на уровне 100.

Азиатско-Тихоокеанский регион

USD/CNY: В ожидании мер поддержки.

Россия

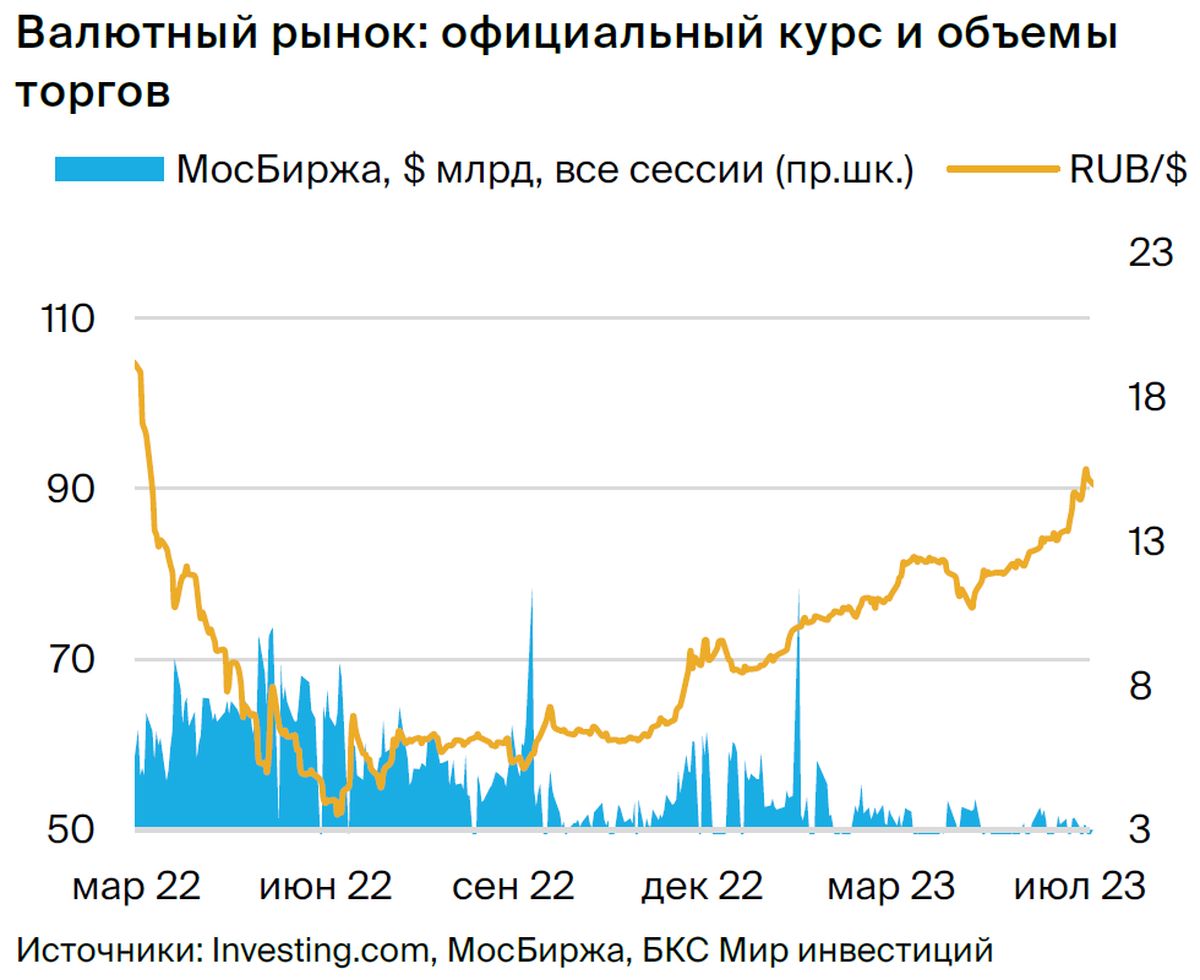

USD/RUB:Курс рубля опустился до минимума, но затем закрепился на текущем уровне.

Доллар США (индекс DXY)

Стабилизация DXY на уровне 100

На прошлой неделе индекс доллара DXY упал с 101,5 до 99,7 после публикации данных о потребительской инфляции в США за июнь. Статистика показала, что потребительская инфляция выросла на 3,0% в годовом исчислении (ожидалось 3,1%), а производственная — на 0,1% (при прогнозе 0,4%). Однако гораздо важнее были данные по базовой инфляции.

Базовый индекс потребительских цен вырос на 4,8% год к году по прогнозу +5,0%. Данные свидетельствуют о сохранении дезинфляции в экономике США. Из-за этого доходность казначейских облигаций резко снизилась, а доллар упал против корзины глобальных валют. В прошлом выпуске мы допускали возможность ослабления доллара при инфляции ниже 5%, такая реакция обоснована, учитывая что данные оказались ниже рыночных и наших ожиданий.

Федеральная резервная система может ещё увеличить процентную ставку 26 июля. В минувшей неделе представители регулятора говорили о необходимости очередного повышения и том, что борьба с инфляцией не завершена. Большинство экономистов всё ещё ожидают повышения ставки на следующем заседании. Но статистические данные показывают, что монетарное ужесточение работает, и инфляция постепенно снижается.

26 июля ФРС может повысить ставку на ещё 25 базисных пунктов. Дальнейшие повышения с учётом июньских данных кажутся нецелесообразными. После заседания июля, при отсутствии неожиданностей в статистике, регулятор может завершить этот цикл. До конца 2023 года можно ожидать стабильной ставки, а в 2024 году – несколько её понижений.

Федеральная резервная система стремится к ситуации, когда реальные процентные ставки выше темпов инфляции. Регулятор продолжит уменьшать размер баланса, что эквивалентно повышению ставок. Приближение конца цикла монетарного ужесточения в США положительно сказывается на курсах других валют по отношению к доллару.

Ключевые данные о рынке труда и инфляции уже опубликованы. До 26 июля не ожидаются существенные макроэкономические события. Несколько показателей дополнят картину развития экономики: во вторник — информация о розничных продажах, промышленном производстве и загрузке мощностей; в среду — статистика по начатым жилищным проектам, в четверг — данные о продаже жилья на вторичном рынке и опережающие индикаторы (LEI).

В отсутствие значимых релизов в текущей неделе предполагается, что DXY будет колебаться в пределах 99,5–100,5. Выход за пределы этого диапазона возможен лишь при воздействии событий, не связанных с США.

Китай (USD/CNY)

В ожидании мер поддержки

За последнюю неделю опубликован обширный объем экономических данных о Китае, но большая часть показателей оказалась неблагоприятной и не поддержала рост курса юаня. В паре USD/CNY преобладала активность доллара.

Экспорт в июне по стоимости снизился на 12,4% год к году (-7,5% в мае), импорт — на 4,5% год к году (-4,5% год к году в мае). Оба показателя оказались хуже прогнозов Bloomberg. Внутренний спрос пока не восстановился: индекс потребительских цен Китая за июнь составил 0%, вместо 0,2% год к году. Рост ВВП во II квартале 2023 года (+6,3% год к году) также оказался хуже ожидаемых показателей. Квартальный рост замедлился до 0,8% с 2,2% в I квартале 2023 года.

Продажи розничных товаров в июне выросли на 3,1% по сравнению с прошлым годом, при том что в мае прирост составил 12,7%, а экономисты прогнозировали рост на 3,3%. Индекс промышленного производства увеличился на 4,4% г/г, превысив прогнозы (2,5%) и показатель мая (3,5%). Уровень безработицы в июне остался без изменений (+5,2%), но среди молодежи достиг 21,3%. За первые шесть месяцев 2023 года инвестиции в основной капитал выросли на 3,8% г/г, что меньше чем за период с января по май (4%).

Инвестиции в недвижимость за первое полугодие 2023 года снизились на 7,9%, оказывая значительное влияние на динамику ВВП. В июне объем новых выданных кредитов составил 3,05 трлн юаней при прогнозе в 2,3 трлн юаней. Рост денежной массы M2 за первый месяц лета достиг 11,3% год к году, превысив ожидания рынка (11,2%). Предполагаем, что данные по росту денежной массы свидетельствуют о постоянных усилиях государства по поддержанию роста экономики.

Китайская экономика пока слаба, но курс USD/CNY упал ниже нашего прогноза (7,18–7,28) и ненадолго достиг уровня 7,14. Связано это с динамикой доллара, а не с укреплением юаня. Уменьшение инфляции в США привело к снижению доходностей 10-летних казначейских облигаций и индекса DXY, который за последнюю неделю резко упал с 101,5 до 99. Это стало причиной снижения курса USD/CNY.

Прогнозный торговый диапазон USD/CNY на текущую неделю уточнили до 7,14–7,24 (ранее 7,18–7,28). Умеренно позитивный долгосрочный взгляд на юань сохраняется, но для устойчивого укрепления китайской валюты сейчас необходимы новые меры властей КНР и реформы.

Россия (USD/RUB)

Курс рубля снизился до минимума, после чего показал признаки стабилизации.

В прошлом неделе рубль частично восстановил потери начала июля и большую часть недели держался на уровне 90 рублей за доллар. К концу торгов 14 июля российская валюта была оценена в 90,06 рубля за доллар (против 91,25 рубля за доллар 7 июля). Неделя оказалась более благоприятной для российской валюты, что может указывать на стабилизацию потоков капитала и улучшение торгового баланса.

В целом рубль подвергается давлению из-за ухудшения торговой ситуации.

Выплата дивидендов и сезонность привели к росту дефицита по первоначальным и последующим доходам.

Ухудшение торгового баланса связано с ограничениями на экспортные поставки при сравнительно стабильном уровне импорта.

Финансовое положение России несколько улучшилось. Июнь стал вторым месяцем текущего года, когда бюджет РФ показал профицит — 0,4 триллиона долларов. Это позволило сократить дефицит за первые шесть месяцев 2023 года до 2,6 триллионов рублей. Такое улучшение связано прежде всего с разовым фактором выплаты дивидендов от Сбера (0,3 триллиона рублей). Тем не менее государственные расходы остаются на высоком уровне.

В ближайшие дни не ожидается значительных колебаний курса российской валюты. Предполагается, что рубль будет торговаться в диапазоне 89–90 рублей за доллар. Начало налогового периода (конец июля) может стать существенным фактором, укрепив рубль.

Важные даты и события

США

Число выданных в июне предварительных разрешений на строительство — 19 июля.

• 19 июля — запасы сырой нефти.

20 июля – срок подачи первых заявлений на выплату пособия по безработице.

24 июля — публикация показателя индекса деловой активности (PMI) в сфере услуг за июль.

Китай

• 20 июля — базовая кредитная ставка НБК.

БКС Мир инвестиций