Рубль: цена падает, но есть ли оптимизм?

В ближайшие дни возможен рост волатильности биржевого курса рубля, поскольку в пятницу Центробанк представит своё мнение по курсу ДКП.

Закрытие предыдущей сессии:

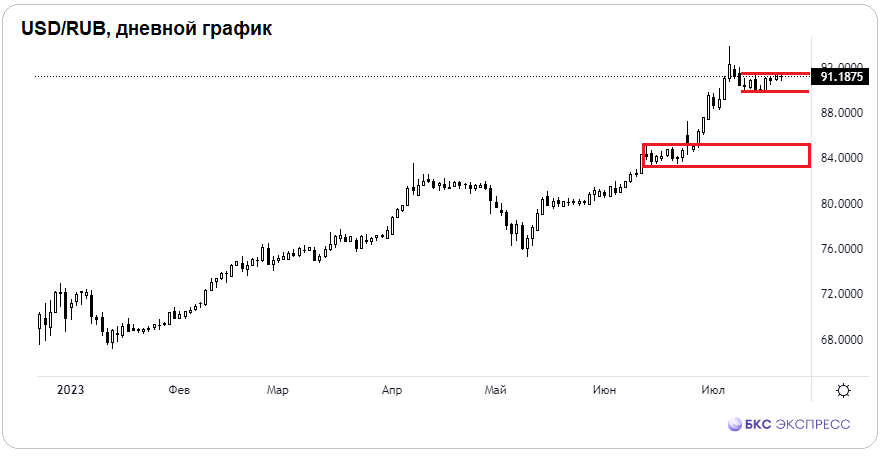

Пара USD/RUB TOM: 91,4 (+0,5%)

Пара EUR/RUB TOM: 102,6 (+0,6%)

Пара CNY/RUB TOM: 12,65 (+0,2%)

Пара HKD/RUB TOM: 11,46 (+0,7%)

О главном

Валютный рынок: Курс доллара США по отношению к корзине мировых резервных валют стабилизируется на отметке 100 пункта по DXY перед заседанием ФРС по ставке. Слабый подъем курса с годового минимума в фоне ожиданий монетарной паузы ЦБ в сентябре поддерживает высокие котировки европейских и азиатских валют. Технически возможно повышение курса доллара США до процента.

Российский рубль находится на минимумах текущего года, хотя панику июля удалось сдержать. Внешние факторы давления сохраняются, но не достигают критического уровня, а влияние внутренней фискальной и монетарной политики на курс пока не ощутимо. В летнем прогнозе рубль оценивается дороже текущей стоимости.

Сырьевой рынок:Фьючерсы на нефть Brent продолжают колебаться: цена варьируется от $81 до $79 за баррель. Несмотря на волатильность, локальный тренд указывает на рост с потенциалом достичь $90. В данный момент цена фьючерса составляет $79,5.

Золото преодолевает уровень сопротивления $1980 при слабой динамике доллара, с которым у золота обратная связь по статистическим данным. Однако ожидаем отскок доллара до уровня 101 пункт, что может привести к снижению цены на золото.

Цена газа NG превышает 2,6 доллара за МмBtu. Техническая картина не меняется: удержание отметки 2,5 долларов сохраняет вероятность среднесрочного роста контракта до 3 долларов, а потеря этого уровня спровоцирует снижение. защитных стопов.

Фондовый рынок: Американские фондовые рынки достигли новых максимальных значений за год, однако в начале сегодняшнего дня… видно замешательствоИнвесторы корректируют фьючерсы на индексы в связи с отчетами ИТ-гигантов. Азиатские рынки нестабильны из-за слабости экономики Китая, а европейские индексы могут открыть с просадкой. Российский индекс МосБиржи приближается к отметке 3000 пунктов, однако сталкивается с сопротивлением — краткосрочная перегретость рынка заметна, но долгосрочный потенциал сохраняется.

В деталях

Российский рубль В среднем потеря составила около половины процента по отношению к мировым валютам. Нефть дешевеет локально, а глобальный доллар временно стабилизируется. После падения национальной валюты в начале месяца до годовых минимумов наблюдается частичная нормализация, однако заметной активности со стороны продажи перегретых иностранных валют нет.

Продолжают влиять низкий экспорт, высокий импорт, большие бюджетные расходы при ограниченной доходной базе баланса. Влияет также отток капитала из финансовой системы. Результатом стал дефицит предложения валюты на рынке при высокой потребности в ней со стороны корпораций и частного сектора.

Негативные факторы платежного баланса, перешедшего в минус в июне, а также ранее возникший бюджетный дефицит приводили к росту инвалют. В настоящее время рост нефтяных цен, сокращение спреда российской смеси с эталонами и усиление потока валюты в страну могут произойти. Вместе с тем падение рубля может привести к удорожанию импорта и его замедлению.

Анализируя финансовую сторону курса, можно отметить, что бюджет демонстрирует положительный баланс уже в течение двух месяцев. Даже исключив влияние высоких дивидендов, дисбаланс уменьшается. Таким образом, пессимистичные прогнозы некоторых экспертов, предполагавших провал показателей на весь год, не оправдываются.

Монетарный фактор оказывает влияние на курс. В пятницу Центральный банк повысит ставку, это неизбежно при девальвации рубля и росте инфляционных ожиданий населения. Вопрос лишь в размере повышения. Рынок прогнозирует увеличение на 50 базисных пунктов до 8% годовых, но возможно более жесткое решение регулятора. Чтобы сдержать ценовые риски и достичь прогноза инфляции 2024 г. на уровне 4%, ЦБ должен действовать предусмотрительно, повышая ставку уже сейчас. Ужесточение ДКП позитивно сказывается на рубле.

Близится срок окончания исполнения налоговых обязательств корпорациями, что имеет налоговые последствия. отдельное исследованиеФактор налогового периода продемонстрировал нелинейный характер колебаний курса рубля. Без учета его влияния давление на курс было бы еще сильнее, рубль не получал бы дополнительную поддержку.

Большинство негативных факторов для рубля преимущественно прошлый период, а перспективы показывают курс выше текущих биржевых цен. Фундаментальные и технические факторы в среднесрочном периоде могут привести к снижению курса USD/RUB до 85-83,5. Начало восстановления национальной валюты будет зависеть от решения ЦБ, принятого в пятницу. Закрепление валютной пары ниже 90 станет триггером для роста USD вниз.

Индекс гособлигаций России RGBIПрогнозируемо не удерживался вблизи скоплений динамических и статических опор и уже прошелся под 127 пункт. Падение цен облигаций до минимумов за девять месяцев обусловлено общим подорожанием ресурсов в условиях дефицита и на фоне ожиданий смены курса ЦБ.

Ценовой индекс ОФЗ может еще снизиться из-за инерции до уровня сентябрьских показателей (125,5 п.). Но при текущих котировках и доходностях (10–11% в зависимости от срока) на долговой рынок может вернуться спрос. Покупка ОФЗ на перспективу становится интересной, особенно если предполагать нормализацию инфляции в стране в 2024 году: тогда ставки опустятся, и цены поднимутся. отдельном обзоре.

БКС Мир инвестиций