Обзор валютного рынка. Конец цикла роста процентных ставок

Международные валютные рынки развиваются стремительно, поэтому публикуем еженедельную подборку о курсах валют.

Главное

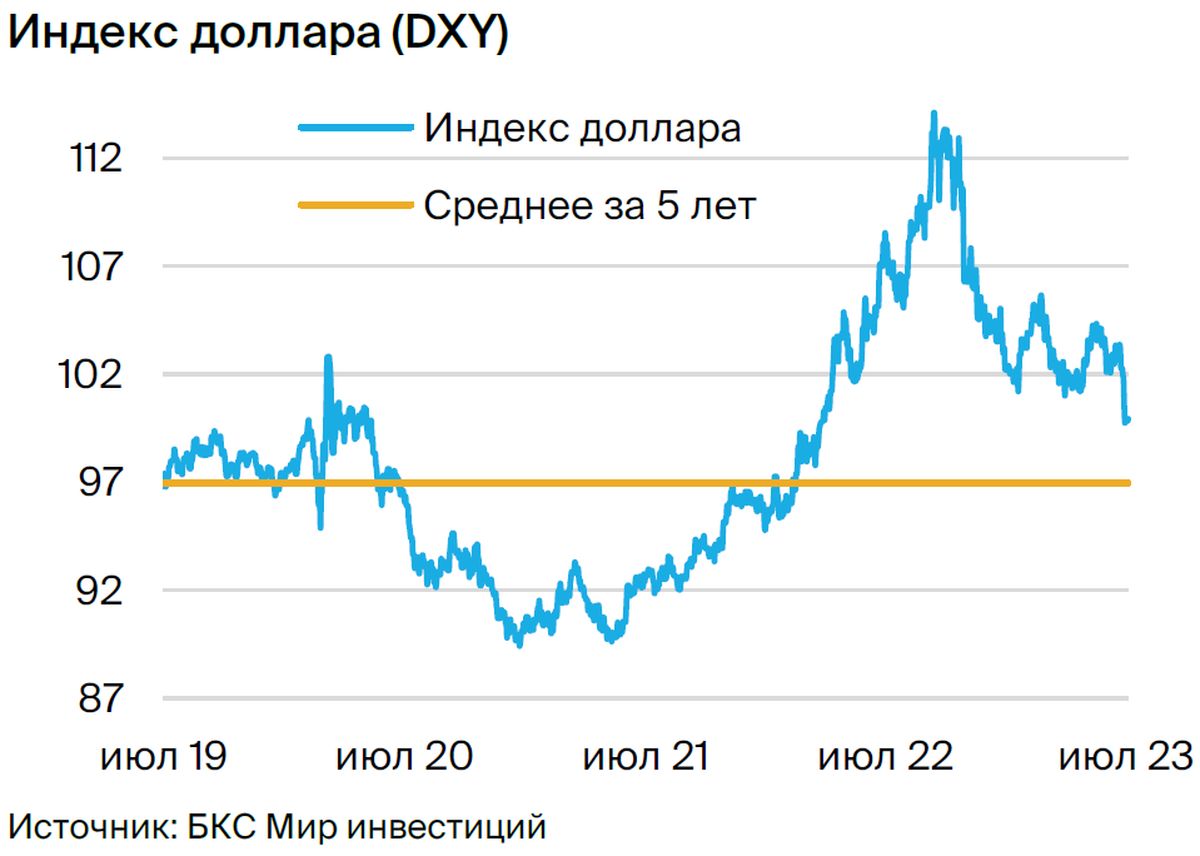

Главные события остаются связаны с движением индекса доллара DXY: после резкого снижения со конца прошлой недели курс закрепился в диапазоне 99,5–100,5. Ослабление американской валюты обусловлено стабилизацией инфляции, которая уменьшает необходимость дальнейшего денежно-кредитного ужесточения.

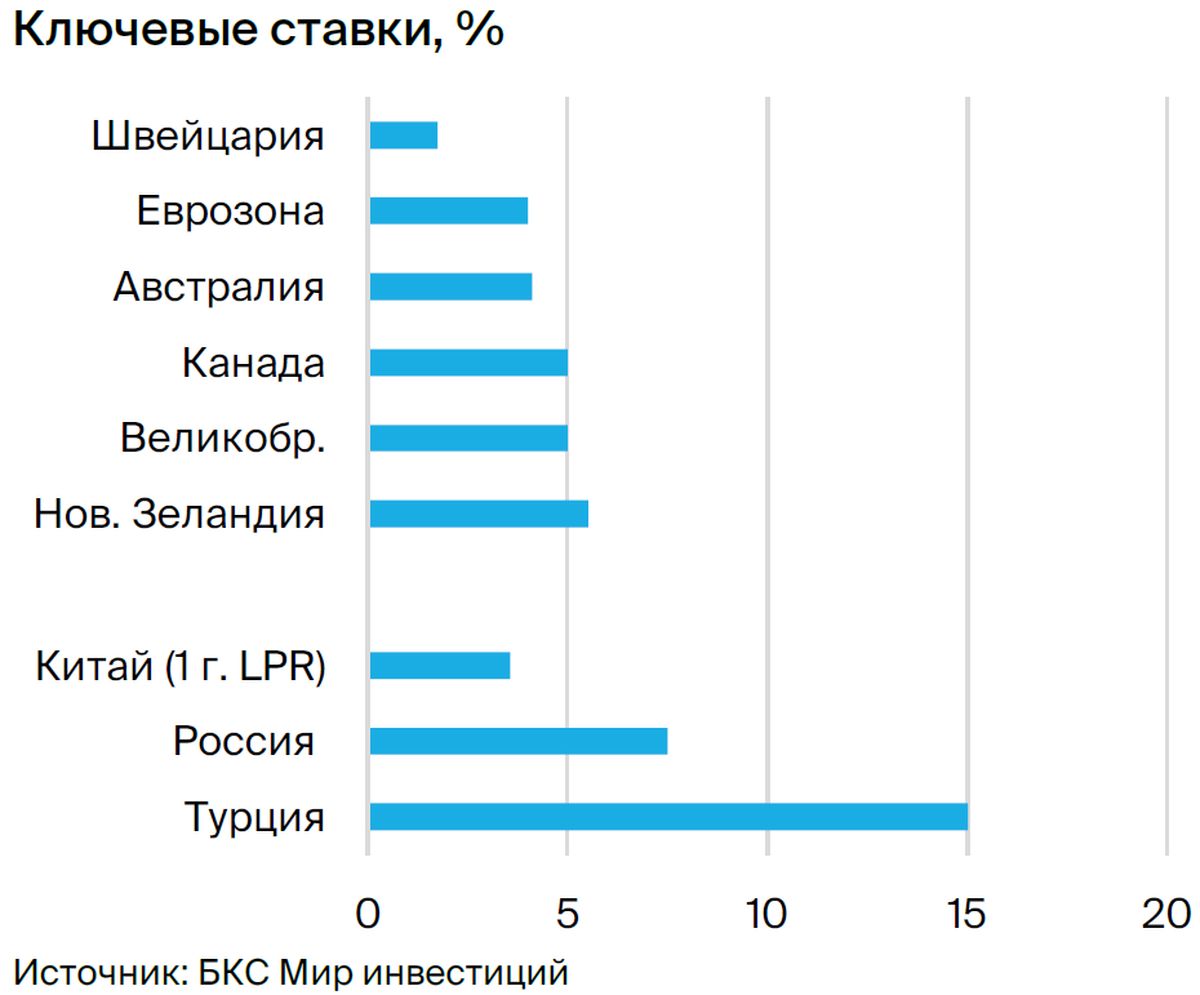

Помимо США завершается цикл повышения ставки и в других странах. В Новой Зеландии регулятор 12 июля, как и ранее предупреждал, сохранил ставку без изменений. На прошлой неделе повышение решился только Банк Канады — на 25 базисных пунктов до 5%.

В деталях

Америка

USD: Стабилизация индекса доллара DXY на уровне 100.

Азиатско-Тихоокеанский регион

USD/CNY: В ожидании мер поддержки.

Россия

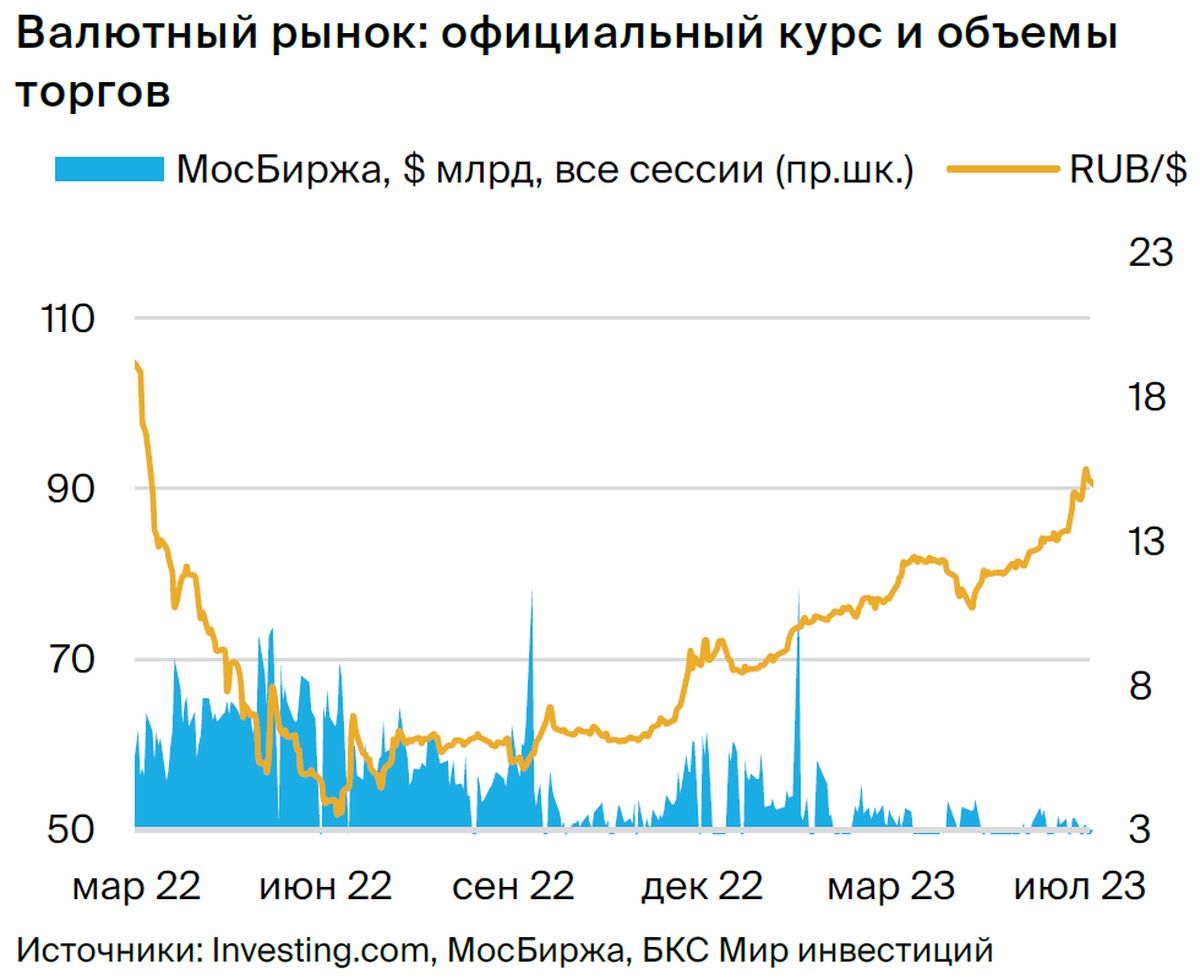

USD/RUB:Валюта показала наименьшее значение за период и начала восстанавливаться.

Доллар США (индекс DXY)

Стабилизация DXY на уровне 100

На прошлой неделе индекс доллара DXY упал с 101,5 до 99,7 после публикации данных о потребительской инфляции в США за июнь. Статистические данные оказались ниже ожидаемых: инфляция выросла на 3,0% в годовом сравнении (ожидалось 3,1%), а производственная — на 0,1% (прогноз составлял 0,4%).

Базовый индекс потребительских цен (ИПЦ) увеличился на 4,8% год к году при прогнозе в +5,0%. Данные указывают на сохранение дезинфляции в экономике США. В связи с этим доходности казначейских облигаций резко снизились, вслед за ними упал доллар по отношению к корзине глобальных валют. На прошлой неделе допускалось ослабление доллара при базовой инфляции ниже 5% — такая реакция, на наш взгляд, оправдана, учитывая, что вышедшие данные сильно отличаются от рыночных и наших ожиданий.

Федеральная резервная система может ещё повысить ставки 26 июля. В прошлом месяце представители регулятора говорили о необходимости повышения ставок и том, что борьба с инфляцией ещё не завершена. Большинство экономистов всё ещё ожидают повышения ставок на следующем заседании. Однако статистика показывает, что монетарное ужесточение работает, и инфляция постепенно снижается.

В случае повышения ставки на 25 базисных пунктов 26 июля, дальнейшие её коррекции под влиянием июньских показателей могут оказаться нецелесообразными. После заседания регулятор при отсутствии сюрпризов в статистике может завершить цикл повышения ставки, что позволит прогнозировать стабильную ставку до конца 2023 года и несколько понижений в 2024 году.

ФРС стремится к тому, чтобы реальные ставки превосходили темпы инфляции. Регулятор продолжит сокращать баланс, что поднимет ставки. Приближение окончания цикла монетарного ужесточения в США положительно сказывается на курсах других валют по отношению к доллару.

Статистика рынка труда и инфляции за июнь уже опубликована, до 26 июля не ожидаются существенные макроэкономические события. Впрочем, ряд показателей дополнят картину развития экономики в текущей неделе: во вторник — данные по розничным продажам, промышленному производству и загрузке мощностей; в среду — статистика по числу начатых жилищных проектов, в четверг — по продажам жилья на вторичном рынке и опережающие индикаторы (LEI).

В связи с отсутствием значимых новостей в этой неделе ДXY предполагается колеблется в пределах 99,5–100,5. Выход за пределы этого диапазона возможен лишь при воздействии факторов, не связанных с американской экономикой.

Китай (USD/CNY)

В ожидании мер поддержки

За прошедшую неделю публикуется объем данных о китайской экономике, но большая часть информации негативна и не помогает укрепить национальную валюту. В паре USD/CNY больше всего наблюдался рост доллара.

В июне экспорт по стоимости снизился на 12,4% год к году (-7,5% в мае), а импорт — на 4,5% год к году (-4,5% год к году в мае). Обе цифры оказались хуже прогнозов Bloomberg. Внутренний спрос пока не восстановился, поскольку в июне ИПЦ Китая снизился с 0,2% до 0% год к году. Рост ВВП во II квартале 2023 года (+6,3% год к году) также оказался хуже ожиданий. В квартальном выражении рост замедлился до 0,8% с 2,2% в I квартале 2023 года.

В июне розничные продажи увеличились на 3,1% год к году, против 12,7% в мае, прогноз составлял +3,3%. Индекс промышленного производства вырос на 4,4% год к году, превысив прогноз (+2,5%) и показатель мая (+3,5%). Безработица в июне осталась без изменений (+5,2%), но среди молодежи достигла 21,3%. За первое полугодие 2023 года инвестиции в основной капитал выросли на 3,8% год к году, что ниже 4% за период с января по май.

Инвестиции в недвижимость за первое полугодие 2023 года снизились на 7,9%, что отрицательно отразилось на темпах роста ВВП. В июне объем новых кредитов составил 3,05 трлн юаней при прогнозе в 2,3 трлн юаней. Рост денежной массы M2 за первый месяц лета достиг 11,3% годовых, немного превысив ожидания рынка (11,2%). Предполагается, что данные по росту денежной массы свидетельствуют о постоянных мерах государства по поддержке роста экономики.

Информация о Китае в основном отрицательная, однако курс USD/CNY на прошлой неделе упал ниже нашего предыдущего прогноза (7,18–7,28) и временно достиг уровня 7,14. Связано это с изменением курса доллара, а не усилением юаня. Снижение инфляции в США привело к падению доходностей 10-летних казначейских облигаций и индекса DXY, который за последнюю неделю резко снизился с 101,5 до 99. Это стало основной причиной падения курса USD/CNY.

Прогнозный диапазон торгов USD/CNY на текущую неделю уточнили до 7,14–7,24 (ранее 7,18–7,28). Умеренно позитивный долгосрочный взгляд на юань сохраняется, но для устойчивого укрепления валюты сейчас необходимы действия властей КНР и реформы.

Россия (USD/RUB)

Курс рубля снизился до минимума, после чего началось стабилизирование.

В минувшую неделю рубль частично компенсировал убытки начала июля и большую часть времени торгуется около 90 рублей за доллар. К концу недели 14 июля российская валюта стоила 90,06 рублей за доллар (против 91,25 рублей за доллар 7 июля). В целом прошедшая неделя сложилась более благоприятно для рубля, что может указывать на некоторую стабилизацию потоков капитала и улучшение торгового баланса.

В целом рубль находится под давлением из-за ухудшения торгово-экономической ситуации. В июне баланс счета текущих операций оказался отрицательным ($1,4 млрд) вследствие двух причин:

Распределение дивидендов и сезонное влияние, что повлекло увеличение дефицита по первоначальным и дополнительным доходам.

Снижение торгового баланса из-за уменьшения экспорта и сохранения импорта на прежнем уровне.

Фискальные позиции России несколько улучшились. Июнь стал вторым месяцем в 2023 году, когда был зафиксирован профицит бюджета РФ, равный $0,4 трлн. Это позволило сократить дефицит за I полугодие 2023 года до 2,6 трлн руб. Улучшение было в основном связано с разовым фактором выплаты дивидендов от Сбера (0,3 трлн руб.). Госрасходы остаются на высоком уровне.

В ближайшие дни ожидается, что курс российской валюты не изменится существенно. Предполагается, что рубль будет торговаться в диапазоне 89–90 рублей за доллар. Начало налогового периода (конец июля) может стать фактором, влияющим на укрепление рубля.

Важные даты и события

США

19 июля было выдано предварительное число разрешений на строительство, полученных в июне.

• 19 июля — запасы сырой нефти.

20 июля приходится на день подачи первоначальных заявлений о получении пособий по безработице.

24 июля — публикация показателя деловой активности PMI в сфере услуг за июль.

Китай

• 20 июля — базовая кредитная ставка НБК.

БКС Мир инвестиций