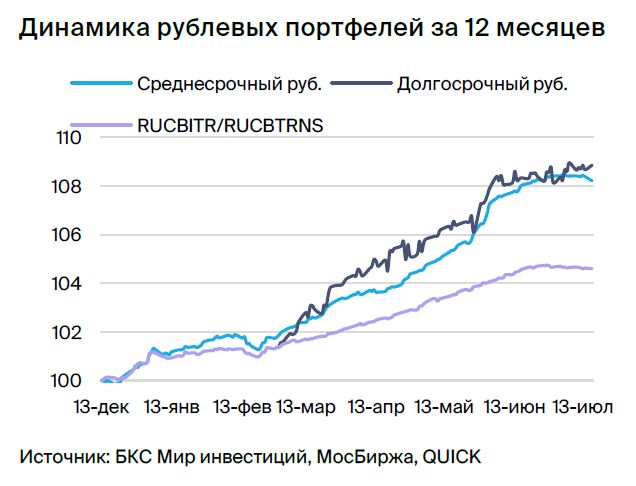

Тактическое управление долгосрочными портфелями облигаций в рублях.

Поддерживаем нейтральную позицию по рынку долга в рублях. В долгосрочном портфеле меняем облигации ОФЗ 26242 на 26224.

Главное

Центральный банк сообщает об увеличении ставки на 50 базисных пунктов на заседании 21 июля.

Инфляция за неделю составила 0,14% относительно предыдущей недели, против 0,13% раньше.

Предполагаемый уровень инфляции увеличился до 11%, с показателя в 10,2%.

В ближайшие недели и месяцы особое значение будут иметь данные о инфляции.

При зафиксированной ставке на уровне 8% предполагается уменьшение доходов.

• В портфеле выделяем ВТБ.

В деталях

Центральный банк явно обеспокоен курсом рубля. Увеличение ставки выше восьми процентов будет зависеть от данных о инфляции, которые на данный момент показывают умеренные результаты — целевой уровень шести процентов на 2023 год пока не достигнут, даже если учитывать только месячные данные о инфляции и переводя их в годовой эквивалент. При учете сезонности показатели еще ниже.

В базовом сценарии Центробанк поднимет ставку до 8% и начнет использовать более нейтральный тон в пресс-релизах. Однако повышение ставки на следующем заседании, скорее всего, неизбежно, учитывая резкий рост инфляционных ожиданий. Предполагается, что к 2025 году доходность долгосрочных ОФЗ может снизиться до 7,5-8% в связи с достижением ЦБ целевого уровня инфляции и переходом к нейтральной денежно-кредитной политике.

В связи с ростом ключевой ставки банк ВТБ может демонстрировать увеличение доходности. ВТБ может воспользоваться ростом ключевой ставки, увеличив чистую процентную маржу и приблизившись к достижению целевой достаточности капитала по итогам текущего года без учёта возможных послаблений.

Мы считаем, что в 2024 году ВТБ сможет возобновить выплату дивидендов, что положительно скажется на перспективах его субординированных облигаций. Предполагаем доход по Банк ВТБ ПАО СУБ-Т2-1 на уровне 30% годовых — это привлекательный показатель.

Эмитенты и выпуски

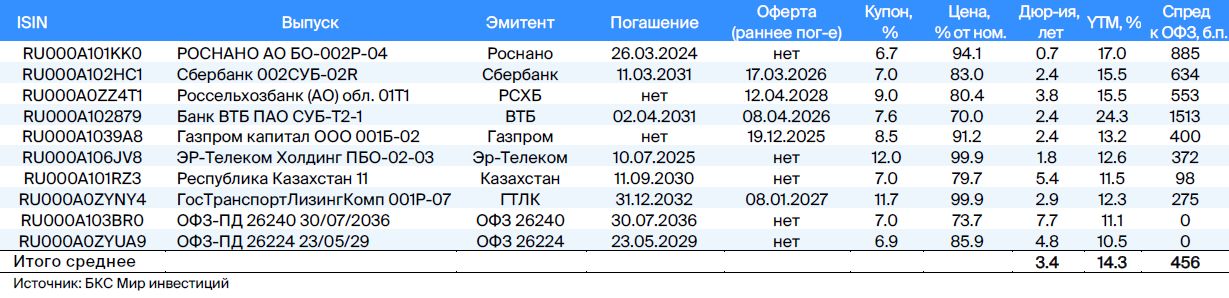

ЭР-Телеком

Серия ПБО-02-03

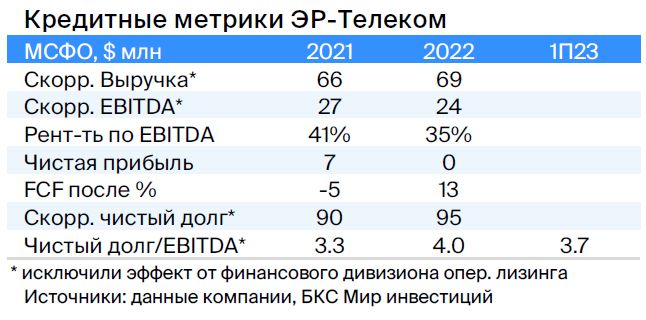

ЭР-Телеком — федеральная компания в сфере телекоммуникаций, предоставляющая быстрый интернет для частных лиц и организаций под такими именами, как Дом.ру, Акадо, iHome, Сибтелеком и другими.

Компания демонстрирует среднюю устойчивость бизнеса: выручка в 2022 году увеличилась на 5%. Показатель Чистый долг/EBITDA — 3,7х свидетельствует о повышенной долговой нагрузке. Ожидается снижение нагрузки до уровня ниже 3,5х к концу 2023 года, в том числе благодаря росту тарифов на 10% в первом полугодии 2023 года.

По информации экспертов, контроль над акциями принадлежит предположительно Кузяеву, который реализовал Пермнефть ЛУКОЙЛу в двухтысячных годах по оценке за 400 миллионов долларов.

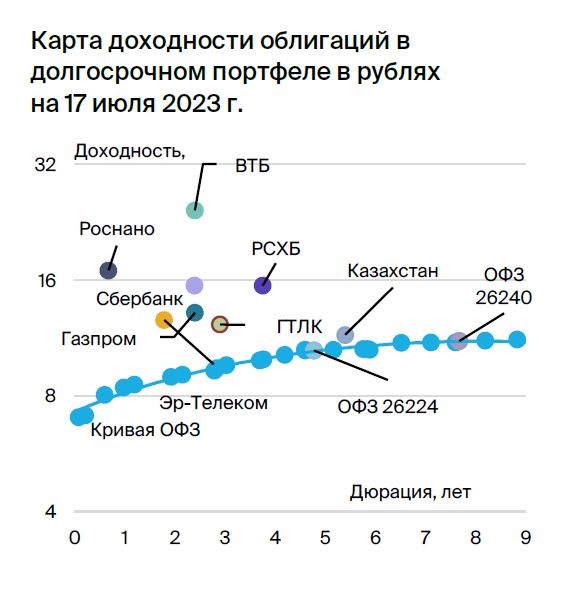

Торговля выпуском ПБО-02-03 стартует 13 июля. Оценивают его на 1,5% выше собственной кривой и на 1,8% выше сопоставимой АФК Система. Возможный доход — 8% за полгода.

Казахстан

Серия 11

В Казахстане экономика устойчива к кризисам благодаря плавающему курсу национальной валюты, высокой доле экспорта (33% от ВВП) и отрицательному чистому долгу (-2% от ВВП). Это должно повышать привлекательность экспорта, улучшать торговый баланс и увеличивать налоговую базу.

Серия выпуска 11 продаётся с разницей в 30–50 базисных пунктов от своей собственной кривой.

ГТЛК

Серия 001P-07

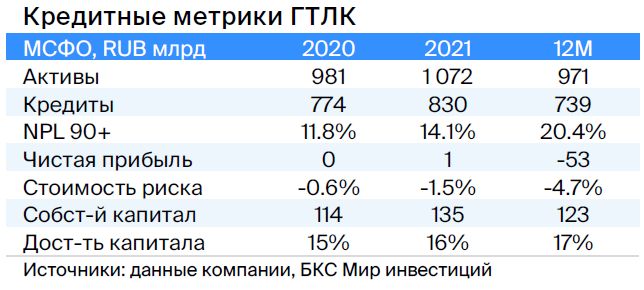

Государственный транспортный лизинговый центр — финансовое учреждение, помогающее российской транспортной отрасли с помощью лизинга. Полностью принадлежит государству через Министерство транспорта. Высокая кредитоспособность обусловлена поддержкой акционера и большим капиталом (24% капитала к кредитам).

С 2015 года проведено дополнительное размещение облигаций на сумму 182 миллиарда рублей, в том числе 58 миллиардов рублей в 2022 году. Аэрофлот, крупнейший заемщик (17% от портфеля), имеет очень сильную государственную поддержку.

Ожидается сужение спреда выпуска 001P-07 до 180–230 п.б. Сравнительный анализ облигаций РСХБ и ВЭБа показывает разницу в 150 и 110 п.б., соответственно. Уровень собственных облигаций с аналогичной срочностью составляет 200–300 п.б.

Роснано

Серия 001Р-04

Роснано — финансовая организация, помогающая высокотехнологичным отраслям России. У нее особый подход к инвестициям: в risky портфели и венчурные проекты, с высоким уровнем долга. Государство помогает Роснано быть кредитоспособной организацией, предоставляя ему поддержку.

В 2022 году бюджет погасил десять миллиардов рублей облигаций без госгарантий. В конце 2021 года президент и министр финансов публично поддержали Роснано, в том числе по облигациям без госгарантий (министр финансов), а с 2008 года только одна государственная компания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционеры: Россия — 100% напрямую.

Ввиду низкой кредитной способности и неопределенности рейтингов, приемлемым мы считаем уровень доходности в пределах 14–15% при нынешней YTM 26%, а раз Spread — 600–700 базисных пунктов.

Потенциальный доход — 20% за полгода.

Россия

Серия 26240 и 26224

Предполагается снижение процентных ставок с стабилизацией инфляции во III–IV кварталах 2023 года, а также сокращение разницы к собственной кривой ОФЗ на 25 базисных пунктов с 26242 до 26224 после возобновления аукционов.

В долгосрочной перспективе при приближении инфляции к целевому значению доходность может снизиться до 7,5–8,0%, а к концу 2023 года ожидается около 10,0% по 6-летнему выпуску.

ВТБ

Сбор средств серии СУБ-Т2-1 предназначен исключительно для профессиональных инвесторов.

ВТБ — второй по величине российский банк с качественными активами, прибылью и поддержкой государства (у которого 61%+ акций), однако значительно пострадавший от санкций. Агентство АКРА в сентябрьском отчете подтвердило отсутствие критической проблемы с капиталом.

Выпуск СУБ-Т2-1 — это субординированная облигация без возможности отмены, списания или приостановки выплаты купонов за пределами санации/временной администрации и/или снижения норматива акционерного капитала менее 2%.

Расчётная доходность до погашения через 8 лет – 16,5%, по колл-опциону – 21% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 2,2%) с потенциалом снижения на 3 и 8% (доход 31%+). Рассчитываем восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход по ВТБ за год – 30%+.

Специалисты БКС Мир инвестиций предлагают покупать акции банка по прогнозируемой стоимости 0,035 руб.

Сбер

Серия 002СУБ-02R, предназначенная исключительно для профессиональных инвесторов.

Сбербанк является самым большим банком России, характеризующимся высоким качеством активов и доходности. Государству принадлежит более 50% акций банка, но ему не требуется государственная поддержка.

Выпуск 002СУБ-02R — субординированная облигация без возможности отмены, списания и приостановки выплаты купонов за пределами санации/временной администрации или снижения норматива акционерного капитала менее 2%.

Расчетная доходность до погашения через 8 лет составляет 13,4%, к колл-опциону — 15,6% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 1,5%), с потенциалом снижения на 1% и 5%. Предполагается восстановление цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций рекомендуют покупать акции Сбера с целями в 350 рублей (обыкновенные) и 340 рублей (предпочтенные).

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Россельхозбанк, являясь госбанком (полностью принадлежащим государству), позиционируется как институт развития и поддержки сельского хозяйства, ежегодно получающий докапитализацию в размере 30 млрд рублей. В течение последних пяти лет объем докапитализации составил 150 млрд рублей, включая 17 млрд рублей в январе 2023 года.

Облигация 01Т1 — бессрочная субординированная рублевая с возможностью отмены выплат по купонам по решению эмитента и списания при снижении норматива акционерного капитала ниже 5,125%. Предполагаем, что банк не будет прекращать выплаты по этим облигациям и ему не потребуется значительная докапитализация.

Ближайшие купоны по этим и похожим ценным бумагам запланированы на 29 марта и 19 апреля. Доходность до ближайшего колл-опциона через пять лет составляет 16,5%, а расчетная доходность последующих — 15% (купон после первого колл-опциона определяется как доходность 10-летней ОФЗ плюс 2,6%). Справедливый спред равен 2,5% из-за большей ликвидности по сравнению с бумагами ВТБ. Предполагается восстановление цены облигации после нормализации ситуации со сильно субординированными ценными бумагами ВТБ.

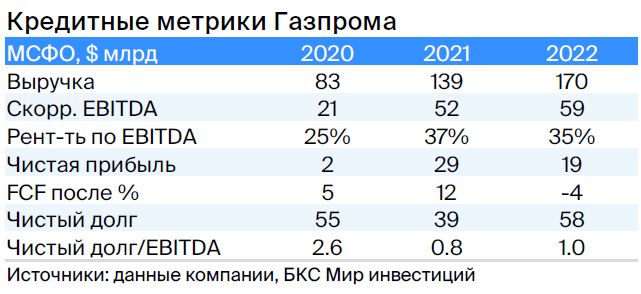

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет российским газотранспортным сетей и имеет монополию на экспорт через трубопроводные системы. В 2022 году выручка от газа, нефти и прочих видов деятельности составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Высокий уровень финансовой устойчивости подтверждается коэффициентом Чистый долг/EBITDA на уровне 1,0х. Ожидается его сохранение на низком уровне — 1,5–2,0х. Ликвидность и возможность рефинансирования остаются низкими благодаря наличию средств в размере $17 млрд (достаточно для погашения всех долгов за год и более), а также господдержке. Государство владеет акциями на 50,2% (прямо и косвенно), в свободном обращении находятся акции на 49,8%.

Облигация 001Б-02 — бессрочная субординированная облигация с доходностью 13,0% (на 2,3% выше справедливой). Предполагается снижение спреда к дате колл-опциона.

Специалисты БКС Мир инвестиций советуют сохранять акции Газпрома, установив ориентировочную стоимость в 210 рублей.

Еще портфели облигаций:

• Обзор инвестиционного портфеля ценных бумаг на среднесрочную перспективу — рублёвые облигации. 19 июля 2023.

• Тактическое рассмотрение: среднесрочная инвестиционная стратегия по облигациям в национальной валюте на 19 июля 2023 года.

БКС Мир инвестиций