Тактическое позиционирование: среднесрочный портфель облигаций.

Позиция по долговому рынку остается сдержанно негативной. Предпочтение в портфеле отдается выпуску Газпром ЗО37 вместо ЗО30 из-за его большей продолжительности.

Большинство замещающих облигаций принадлежат Газпрому. Умеренно негативный взгляд на рынок валютных облигаций поддерживается стабилизацией курса валюты у отметки 90 рублей за доллар и ростом объемов замещающих облигаций.

ФосАгро выпустила замещающие бумаги ЗО28-Д и ЗО25-Д объемом замещения 23% и 20% соответственно. Газпром завершил вторичное размещение замещающих облигаций по девяти из 21 обращающегося инструмента, семь из которых — в долларах, с средним объемом замещения 60%. По трем выпускам (БЗО26-1-Д, ЗО29-1-Д и ЗО30-1-Д) размещение ожидается в ближайшее время. Это создает условия навеса предложения и роста доходностей.

Из портфеля исключается выпуск Газпром ЗО30-1-Д и добавляется повторно замещенный выпуск ЗО37-1-Д. Выпуск ЗО37-1-Д предлагает спред к замещающим выпускам ЛУКОЙЛ-30 и ЛУКОЙЛ-31 при сопоставимых кредитных рисках в размере 1,9% и 2,2% соответственно. Потенциальный доход за полгода — более 22%.

Эмитенты и выпуски

Газпром

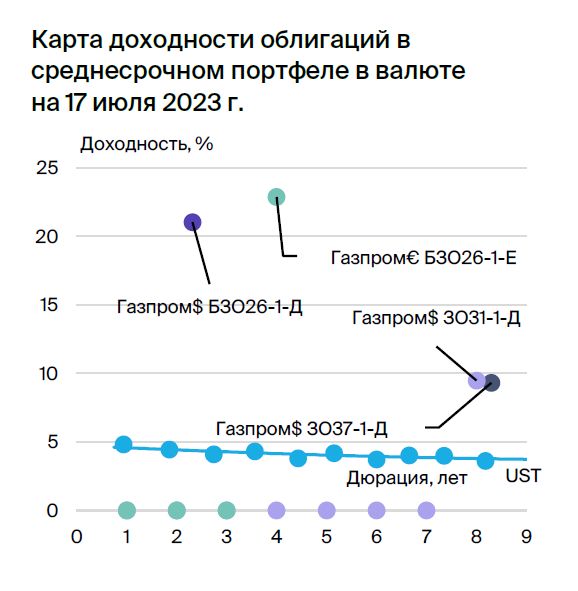

Серии ЗО31-1-Д, ЗО37-1-Д, БЗО26-1-Д и БЗО26-1-Е

Газпром, являющийся поручителем по облигациям, занимается добычей газа и нефти, владеет российской газотранспортной системой и контролирует экспорт по трубам. В 2022 году выручка от газа, нефти и остальных товаров составила 66%, 29% и 5% соответственно, а EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти среди мировых лидеров по минимальным показателям.

Задолженность невелика: коэффициент Чистый долг/EBITDA равен 1,0х, и ожидается его сохранение на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования небольшой благодаря денежным средствам в объёме $17 млрд (достаточно для погашения всех долгов в течение года и более), а также господдержке. Российская Федерация владеет акциями напрямую и косвенно на 50,2%, в свободном обращении — 49,8%.

Выпуск ЗОЗ7-1-Д предусматривает спред к заменяющим продуктам ЛУКОЙЛ-30 и ЛУКОЙЛ-31 при сопоставимых кредитных рисках на уровне 1,9% и 2,2% соответственно.

Продукт ЗОЗ1-1-Д устанавливает спред к заимствованиям ЛУКОЙЛ-31 при сравнимых рисках на уровне 2,4%.

БЗО26-1-Д подобен облигации, выпущенной по прежним нормам. Невыплаченные купоны накапливаются, на них начисляются проценты, и их выплачивают вместе с дивидендами. В прошлом разница доходности этого инструмента и колл-опционов исторического выпуска не превышала 1,3%. После даты первого колл-опциона долгосрочно купоны составят 7,6–8,6% при текущем уровне UST, а доходность к колл-опционам — 9,1–12,8%.

Акция БЗО26-1-Е имеет доходность на 0,6% выше, чем соответствующая ей американская акция, хотя по теоретическому паритету процентных ставок доходность для евродолларовой должны быть ниже.

Специалисты БКС Мир инвестиций советуют сохранять акции компании Газпром, ставя прогнозную цену в 210 рублей.

РУСАЛ

Серия БО-05

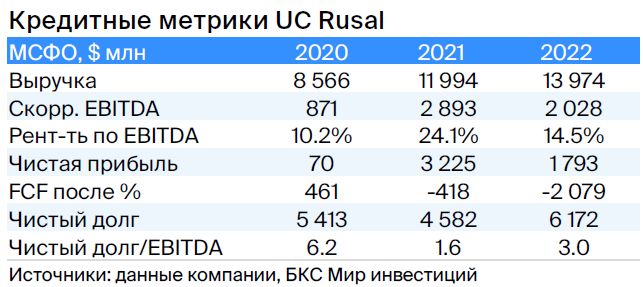

РУСАЛ — российская компания, производящая алюминий. Доля компании на мировом рынке составляет 5% (без учёта Китая — 10%). Низкая стоимость электроэнергии (30%) делает себестоимость производства алюминия одной из лучших в мире.

Компания обладает 28%-ной долей в «Норильском никеле» стоимостью свыше $8 млрд. Задолженность средняя, но благодаря дивидендам «Норникеля» и падению рубля — низкая: ожидается сокращение чистого долга до нуля за два года при умеренных выплатах дивидендов. Акционеры: EN+ — 57%, SUAL Partners — 25%, в свободном обращении — 18%.

Из-за ожидаемого убытка и объёма международных операций (20% от EBITDA), облигации БО-05 могут иметь доходность, сравнимую с активами Полюса и Роснефти.

Аналитики БКС Мир инвестиций считают акции РУСАЛа одними из самых перспективных. «Покупать» и целевой ценой 61 руб.

Еще портфели облигаций:

• Стратегия: долгосрочные облигации в рублях, на 19 июля 2023 года.

• Тактическое позиционирование: среднесрочный инвестиционный фонд в российских государственных ценных бумагах на 19 июля 2023 года.

БКС Мир инвестиций