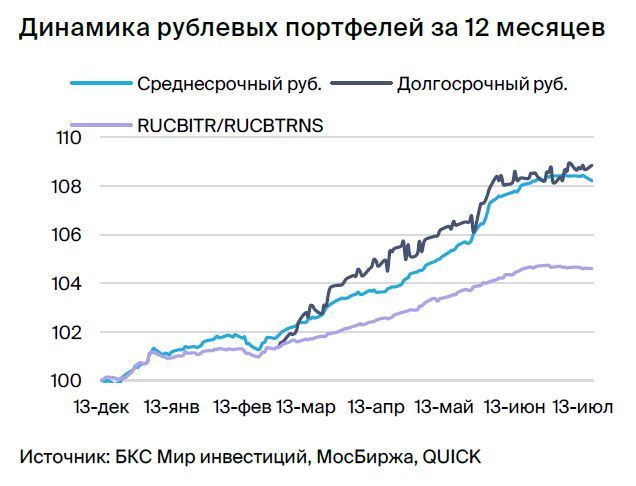

Тактические аспекты российского рынка облигаций на среднесрочную перспективу.

Прогноз по рынку рублевых долгов остается нейтральным. В портфеле меняем ОФЗ 26242 на 26224.

Главное

Центробанк объявляет о возможном увеличении процентной ставки на 50 базисных пунктов во время заседания 21 июля.

Годовое темпы инфляции за неделю составили 0,14%, после 0,13% в предыдущий период.

Предполагаемый уровень инфляции возрос до 11%, увеличившись с 10,2%.

Следующие несколько недель и месяцев окажутся важными для показателей инфляции.

Стабилизация процентной ставки на уровне 8% предположительно приведёт к уменьшению прибыльности.

• Среднесрочный в рублях: меняем ОФЗ 26242 на 26224.

В деталях

Центральный Банк проявляет озабоченность падением курса рубля. Рост ставки свыше 8% будет зависеть от данных о инфляции, которые пока остаются умеренными — целевой уровень 6% на 2023 год не достигнут, даже если брать только месячные данные по инфляции и переводить их в годовой эквивалент. С учетом сезонности показатели ещё ниже.

В базовом сценарии Центробанк повысит ставку до 8%, а затем придержится нейтрального тона в пресс-релизах. Однако повышение на ближайшем заседании кажется почти неизбежным, учитывая резкий рост инфляционных ожиданий. Предполагается, что к 2025 году доходность длинных ОФЗ может снизиться до 7,5-8% при достижении ЦБ цели по инфляции и переходе к нейтральной ДКП.

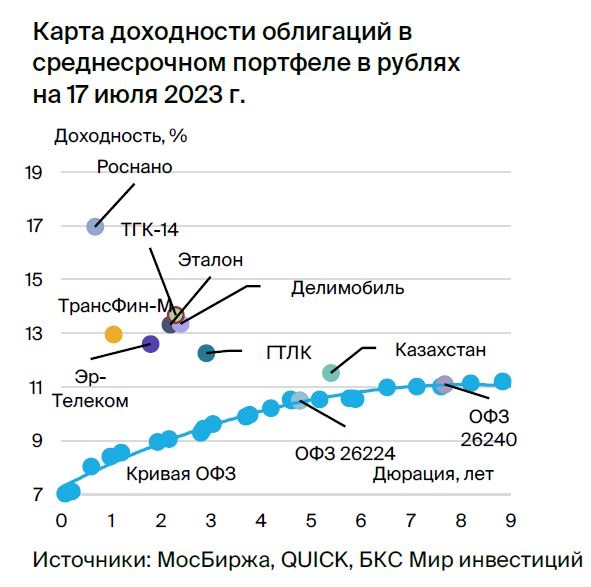

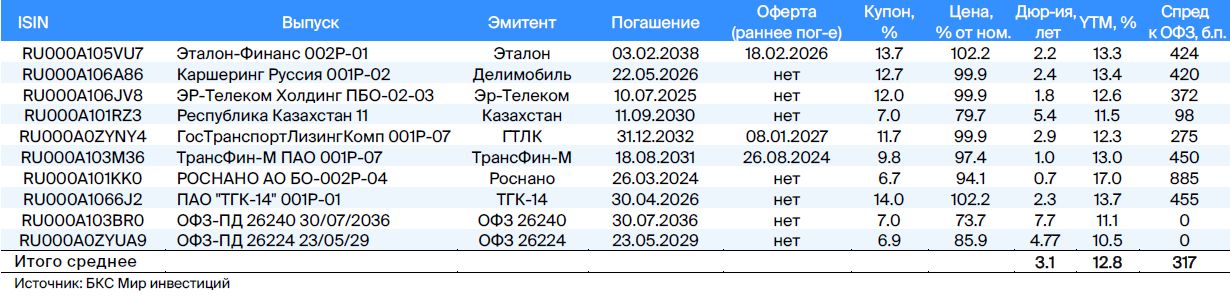

Обновляем ОФЗ 26242 на 26224 вследствие сокращения разницы доходности до 5%. Спрос упал из-за снижения цен на облигации ОФЗ и отсутствия аукционов в этом выпуске в последние недели. Однако, ожидается увеличение спреда с возобновлением торгов, так как размещено лишь 49% выпуска по сравнению с полностью размещенными ОФЗ 26224. Выпуск 26242 показал лучшую динамику цены на 0,8% по сравнению с 26224 при одинаковой сроке погашения. Ожидается доход по ОФЗ 26224 в размере 8% за полгода — это привлекательное предложение.

Эмитенты и выпуски

Эталон

Серия 002P-01

Строительство жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге — основная деятельность девелопера. Низкий чистый долг (0,9х на конец 2022 года), средняя рыночная позиция и потенциальная поддержка АФК Система служат основой кредитоспособности.

Акционерами являются АФК Система (49%), Mubadala (100% госкомпания ОАЭ) (6%), Kopernik (5%), Prosperity Capital (4%), а также акции в свободном обращении (36%).

Выпуск 002P-01 оценивается в 50 базисных пунктов выше своей кривой и на 140–190 базисных пунктов выше показателей лидеров отрасли при равном уровне рисков.

Акции Эталона эксперты БКС Мир инвестиций считают перспективными, предлагая купить их по цене 120 рублей.

Каршеринг Руссия

Серия 001Р-02

«Делимобиль», бренд каршеринга «Каршеринг Руссия», занимает первое место на российском рынке совместного использования автотранспорта. С 2015 года количество городов присутствия возросло до десяти, свыше 25% городского населения охвачено услугами компании, а доля рынка в Москве составляет порядка 50%.

Высокая рентабельность по EBITDA — 25%, но по операционной прибыли — 11%. Эмитентом владеют лизингом и акционерными займами. Долговая нагрузка средняя: отношение чистой задолженности к EBITDA на 31 декабря 2022 года — 3,9х, прогнозный показатель в 2023 году не превышает 3,0x.

В наличии средства для покрытия краткосрочных обязательств в течение года на 31 декабря 2022 г., с учетом продления кредитов от связанных лиц — 6,4 млрд рублей.

Компания — главное действующее предприятие Delimobil Holding S.A., акционерами которой являются ее основатель и председатель совета директоров Винченцо Трани (87%) и банк ВТБ (13%).

Акции «Каршеринг Россия» продаются по цене на 100-150 пунктов выше облигаций с широкой разницей в доходности к ОФЗ. Возможный доход за полгода превышает 8%.

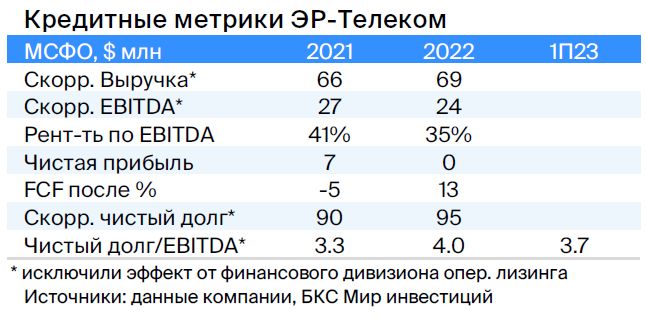

ЭР-Телеком

Серия ПБО-02-03

ЭР-Телеком — российский телеком-оператор, предоставляющий услуги быстрого домашнего интернета как частным клиентам, так и организациям под брендами Дом.ру, Акадо, iHome, Сибтелеком и другими.

Компания демонстрирует стабильный бизнес: выручка в 2022 году увеличилась на 5%, но уровень долговой нагрузки, по показателю Чистый долг/EBITDA — 3,7х, выше желаемого. Ожидается, что к концу 2023 года этот показатель снизится до уровня ниже 3,5х, благодаря росту тарифов на 10% в первом полугодии 2023 года.

Акционеры предположительно находятся под контролем Кузяева, который в 2000-х годах продал «Пермнефть» «ЛУКОЙЛу» приблизительно за 400 миллионов долларов.

Торговля выпуском ПБО-02-03 стартует 13 июля, его стоимость установлена на 1,5% выше собственной кривой и на 1,8% выше сопоставимой АФК Система. Ожидаемый доход составляет 8% за полгода.

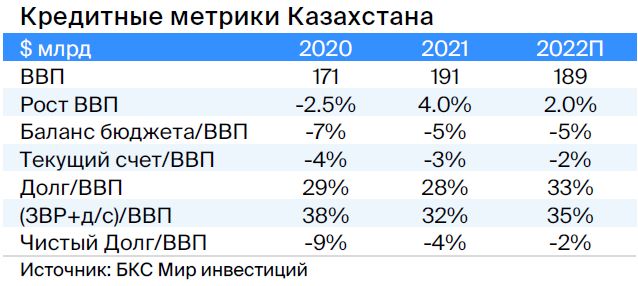

Казахстан

Серия 11

Казахстан — государство с экономикой, устойчивой к кризисам благодаря плавающему курсу национальной валюты, высокому объему экспорта (33% от ВВП) и отрицательному чистому долгу (-2% от ВВП), что должно повышать привлекательность экспорта, улучшать торговый баланс и увеличивать налоговую базу.

Выпуск серии 11 продаётся по цене на 30-50 базисных пунктов выше своей кривой.

ГТЛК

Серия 001P-07

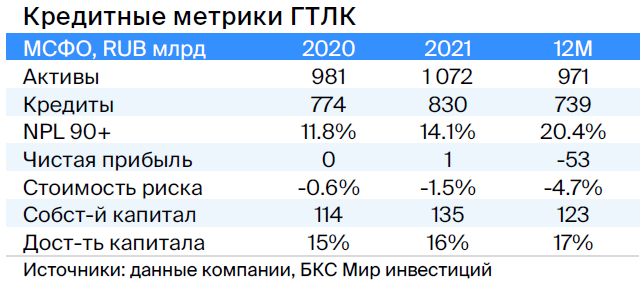

Государственный транспортный лизинговый центр — финансовая организация, помогающая транспортной отрасли России через лизинг. Полным владельцем компании является государство в лице Министерства транспорта. Основу кредитоспособности составляют поддержка акционера и высокий уровень капитала (Капитал/Кредиты 24%).

С 2015 года проведено дополнение эмиссии на сумму 182 млрд рублей, в том числе на 58 млрд рублей в 2022 году. Аэрофлот, крупнейший заемщик (17% от портфеля), имеет очень сильную государственную поддержку.

Ожидается сужение спреда выпуска 001P-07 до 180–230 баз пунктов. Это обусловлено значением спреда по сопоставимым облигациям РСХБ (150 базисных пунктов) и ВЭБа (110 базисных пунктов), а также уровнем собственных облигаций аналогичной срочности (200–300 базисных пунктов).

ТрансФин-М

Серия 001Р-07

Предприятие управляет составом из семидесяти тысяч единиц и осуществляет транспортировку металлов, угля и других грузов — является железнодорожным перевозчиком.

Нынешний уровень задолженности невысокий: чистый долг к EBITDA составляет 1,4x, а цены на аренду полувагонов находятся на пике. У компании высокая ликвидность (43 млрд руб.), которая позволит погасить все обязательства в течение двух лет, включая выбранную нами облигацию.

Алексей Тайчер, контролирующий акционер, ранее занимал руководящие посты в структурах РЖД (ПГК и ФГК), что свидетельствует о его опыте в железнодорожном секторе.

Предполагается сохранение денежных ресурсов на высоком уровне, учитывая выплату дивидендов в размере 10 млрд руб. в I квартале 2023 г. Справедливый спред оценивается в 350 п.п. при нынешних 740 п.п., а справедливая YTM — в 11,4% при текущих 13,6%.

Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Роснано — финансовое учреждение, поддерживающее высокотехнологичные отрасли России. Его приоритет – рискованные портфельные и венчурные инвестиции, а также высокий уровень задолженности. Кредитоспособность компании основывается на государственной поддержке, которая уже осуществляется.

В 2022 году бюджет погасил десять миллиардов рублей облигаций без госгарантий. Президент и министр финансов в конце 2021 года публично заявили о поддержке Роснано, в том числе по облигациям без госгарантий (глава Минфина), а с 2008 года только одна госкомпания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционеры: Россия — 100% напрямую.

Учитывая низкую собственную кредитоспособность и отсутствие рейтингов, целесообразно рассмотреть уровень доходности в пределах 14–15% при существующей YTM 26%, а спред – 600–700 базисных пунктов.

Потенциальный доход — 20% за полгода.

ТГК-14

Серия 001Р-01

ТГК-14 управляет электростанциями, обеспечивающими население и компании Забайкальского края и Бурятии теплом и электричеством. Доля ТГК-14 на рынке теплоснабжения центральных городов составляет 30%.

Выручка компании в размере 80% зависит от тарифов, которые ежегодно индексируются по инфляции. Долговая нагрузка средняя: чистый долг/EBITDA на 31 декабря 2022 г. составил 2,2х, прогнозируемый показатель в 2023 г. не превышает 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован. Основным риском является рост цен на топливо.

Акционерами компании являются АО «ДУК», владеющее 93,8% акций, а также частные инвесторы. 6,2% акций находятся в свободном обращении. Бенефициары АО «ДУК» — К. Люльчев (78%) и В. Мясник (22%), обладающие опытом работы в энергетике.

Положительное ценообразование угля в долгосрочных договорах благоприятствует ТГК-14 и может снизить доходность до уровня 12,0–13,0%.

Потенциальный доход — 10% за полгода.

Россия

Серия 26240 и 26224

Рассчитываем на снижение процентных ставок по итогам стабилизации инфляции во третьем и четвертом кварталах 2023 года, а также уменьшение разницы между ставками и доходностью собственной ОФЗ на 25 базисных пунктов с 26242 до 26224 после возобновления аукционов. Это связано с тем, что для новых размещений выпуска 26242 доступно 51% из 500 миллиардов рублей.

В перспективе, при подходе инфляции к целевому значению, доходность может уменьшиться до 7,5–8,0%, а по итогам 2023 года для выпуска с размещением сроком на 6 лет ожидается около 10,0%.

Еще портфели облигаций:

• Стратегия инвестора: рублевые облигации на долгий срок. 19 июля 2023 года.

• Тактическое видение: среднесрочные облигации в иностранной валюте. 19 июля 2023.

БКС Мир инвестиций