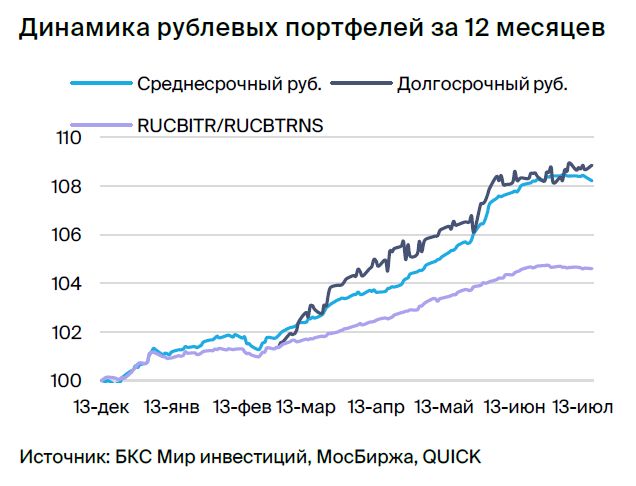

Среднесрочный портфель облигаций в рублях с тактикой инвестирования

Взглянем на долг в рублях как на нейтральный аспект. Заменим в портфеле ОФЗ 26242 на 26224.

Главное

ЦБ предупреждает о росте ставки на 50 базисных пунктов в ходе заседания 21 июля.

Инфляция за неделю составила 0,14%, что осталось на уровне предыдущей недели (0,13%).

Прогнозируемый уровень инфляции увеличился до 11%, по сравнению с предыдущим показателем в 10,2%.

Следующие недели и месяцы покажут, как будет развиваться инфляция.

В случае удержания процентной ставки на отметке 8% прогнозируется уменьшение прибыльности.

• Среднесрочный в рублях: меняем ОФЗ 26242 на 26224.

В деталях

Центральный банк обеспокоен снижением курса рубля. Увеличение ставки выше восьми процентов зависит от данных по инфляции, которые на данный момент остаются умеренными. Целевой уровень шести процентов на 2023 год пока не достигнут, даже при учете месячных показателей инфляции и пересчёта их в годовой эквивалент. С учётом сезонности показатели ещё ниже.

В базовом сценарии регулятор поднимет ставку до 8%, а затем придет к нейтральному тону в пресс-релизах. Увеличение ставки на ближайшем заседании кажется почти неизбежным, особенно с учетом резкого роста инфляционных ожиданий. Предполагается, что к 2025 году доходности долгосрочных ОФЗ могут снизиться до 7,5-8% при достижении ЦБ цели по инфляции и переходе к нейтральной ДКП.

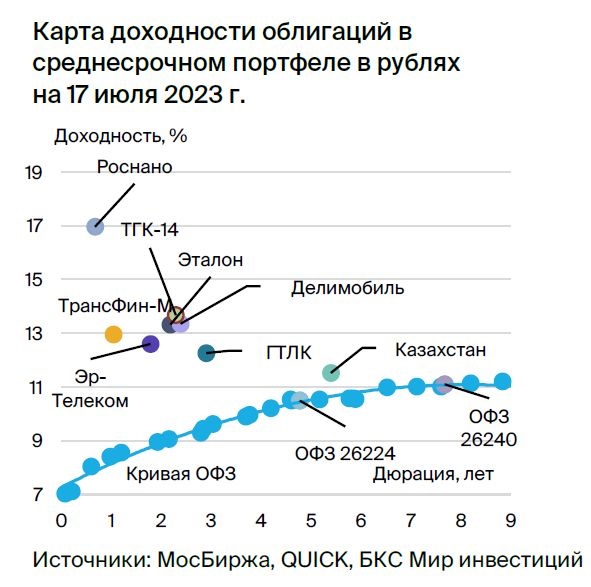

Изменили ОФЗ 26242 на 26224, когда разброс доходности уменьшился до 5%. Сжатие спреда произошло из-за падения рынка ОФЗ и отсутствия аукционов в этом выпуске за последние недели. Тем не менее, прогнозируется расширение спреда с возобновлением аукционов, так как на данный момент размещено лишь 49% от объема выпуска, в то время как ОФЗ 26224 размещен на 100%. Выпуск 26242 продемонстрировал лучшую динамику цены по сравнению с выпуском 26224, на 0,8% при одинаковой сроке (дюрации). Ожидается доход по ОФЗ 26224 в размере 8% за полгода — привлекательная ставка.

Эмитенты и выпуски

Эталон

Серия 002P-01

Строительство жилья бизнес и комфорт-класса в Москве и Санкт-Петербурге — основная специализация компании. Низкий чистый долг (0,9х на конец 2022 года), средняя рыночная позиция и потенциальная поддержка АФК Система — факторы, влияющие на кредитоспособность девелопера.

Акционерами являются АФК Система (49%), Mubadala (полностью государственная компания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, свободный оборот — 36%.

Выпуск 002P-01 котируется на 50 процентных пунктов выше своей кривой и на 140–190 процентных пунктов выше лидеров отрасли при сравнимом уровне рисков.

Акции Эталона предлагают привлекательную перспективу: аналитики БКС Мир инвестиций советуют покупать акции с прогнозной стоимостью 120 рублей.

Каршеринг Руссия

Серия 001Р-02

«Делимобиль», каршеринг под брендом которого работает компания «Каршеринг Руссия», занимает лидирующую позицию на рынке совместного использования автомобилей в России. С 2015 года присутствие компании выросло до десяти городов, более чем 25% городского населения охвачено услугами, а доля рынка в Москве составляет около 50%.

Высокая рентабельность по EBITDA — 25%, но по операционной прибыли она равна 11%. Эмитент использует лизинг и акционерные займы для привлечения долга. Долговая нагрузка средняя: отношение чистый долг/EBITDA на 31 декабря 2022 года — 3,9х, прогнозируемый показатель в 2023 году не превышает 3,0x.

По состоянию на 31 декабря 2022 года доступные денежные средства позволяют погасить краткосрочные долги текущего года при условии продления кредитов от связанных сторон в размере 6,4 миллиарда рублей.

Компания – главный действующий актив холдинга Delimobil Holding S. A. Основатель и глава наблюдательного совета, Винченцо Трани, владеет 87% акций, а банк ВТБ – 13%.

Акции Каршеринг Руссия котируются на 100–150 пунктах выше ценных бумаг с широким спредом к ОФЗ. Предполагаемый доход за шесть месяцев превышает 8%.

ЭР-Телеком

Серия ПБО-02-03

ЭР-Телеком — российский телекоммуникационный оператор, предлагающий услуги высокоскоростного домашнего интернета розничным покупателям и компаниям под торговыми марками Дом.ру, Акадо, iHome, Сибтелеком и др.

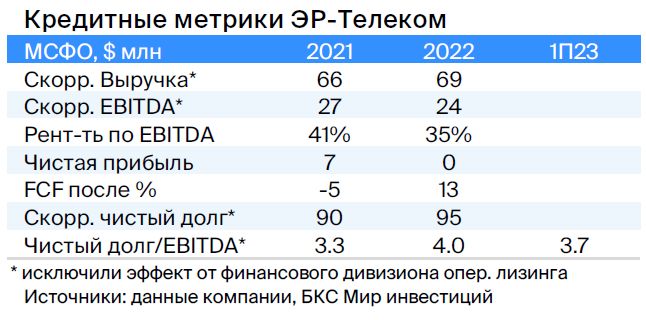

Предприятие характеризуется среднестабильным бизнесом — выручка за 2022 год увеличилась на 5%. Показатель чистый долг/EBITDA равен 3,7х, что свидетельствует о повышенной долговой нагрузке. Ожидается снижение долговой нагрузки до уровня ниже 3,5х к концу 2023 года, в том числе за счет роста тарифов на 10% в первом полугодии 2023 года.

По имеющимся данным, предполагаемый контроль над компанией принадлежит Кузяеву, который в 2000-х годах продал Пермнефть компании ЛУКОЙЛ за сумму около 400 миллионов долларов.

Торговля выпуском ПБО-02-03 стартует 13 июля. Оценка составляет 1,5% выше собственной кривой и на 1,8% превышает сопоставимую АФК Система. Предполагаемый доход — 8% за полгода.

Казахстан

Серия 11

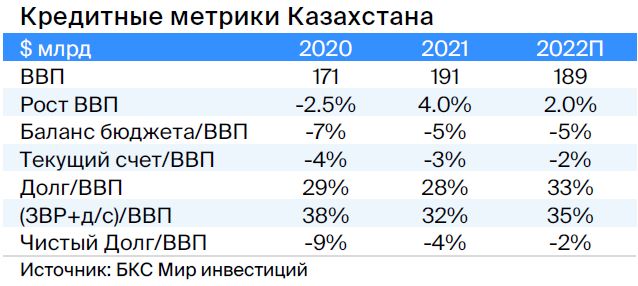

Казахстан – страна с экономикой, устойчивой к кризисам из-за плавающего курса национальной валюты, высокой доли экспорта (33% от ВВП) и отрицательного чистого долга (-2% от ВВП), что должно повышать привлекательность экспорта, улучшать торговый баланс и увеличивать налоговую базу.

Выпуск серии 11 продаётся с разницей в 30-50 базовых пунктов от своей линией цен.

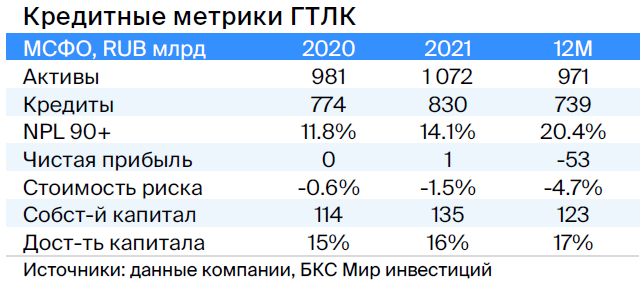

ГТЛК

Серия 001P-07

Государственный транспортный лизинговый компаккт оказывает финансовую помощь транспорной отрасли России посредством лизинга. Владелец компании — государство через Министерство транспорта. Устойчивость кредитования обеспечена поддержкой акционера и высоким капиталом (Капитал/Кредиты 24%).

С 2015 года выпущено дополнительно облигаций на сумму 182 млрд рублей, из которых 58 млрд рублей – в 2022 году. Аэрофлот, крупнейший заемщик (17% от портфеля), имеет очень сильную государственную поддержку.

Ожидается сужение спреда выпуска 001P-07 до 180–230 п.п., поскольку у сопоставимых облигаций РСХБ и ВЭБа он составляет 150 и 110 п.п. соответственно, а к собственным облигациям аналогичной дюрации — 200–300 п.п.

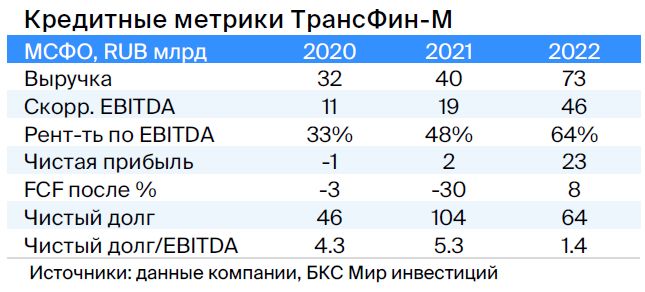

ТрансФин-М

Серия 001Р-07

Компания управляет парком из 70 тысяч вагонов (6% рынка) и осуществляет перевозку металлов, угля и других грузов – является железнодорожным оператором.

Низкий уровень задолженности: чистый долг/EBITDA равен 1,4x, а арендная плата за полувагоны достигла локальных максимумов. Компания обладает высокой ликвидностью (43 млрд руб.), достаточной для погашения всех обязательств в течение двух лет, включая выбранную нами облигацию.

Алексей Тайчер, контролирующий акционер, ранее занимал руководящие посты в компаниях РЖД (ПГК и ФГК), что говорит о его квалификации в этой области.

Предполагаем поддержание высокого уровня денежных средств, несмотря на выплату дивидендов в размере 10 млрд рублей в первом квартале 2023 года. Считаем справедливым спредом 350 базисных пунктов при нынешних 740 базах, а справедливую YTM — 11,4% при текущих 13,6%.

Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Роснано — финансирующий институт развития российских высокотехнологичных отраслей. Специализируется на высоковолатильных портфельных и венчурных инвестициях, а также обладает высоким уровнем задолженности. Финансовую стабильность компании подкрепляет государственная поддержка, которая уже оказывается.

В 2022 году бюджет погасил десять миллиардов рублей облигаций без госгарантий. В конце 2021 года президент и министр финансов публично заявили о поддержке Роснано, в том числе по облигациям без госгарантий (министр финансов), а с 2008 года только одна государственная компания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционеры: Россия — 100% напрямую.

Учитывая невысокую собственную кредитную историю и отсутствие рейтингов, целесообразным представляется доходность на уровне 14–15% при действующей YTM в 26%, а спред — 600–700 п.б.

Потенциальный доход — 20% за полгода.

ТГК-14

Серия 001Р-01

ТГК-14 управляет электростанциями, обеспечивающими тепловую и электрическую энергией население и предприятия Забайкальского края и Бурятии, занимая 30% доли рынка теплоснабжения в центральных городах.

80 процентов дохода компании регулируются тарифами, которые индексируются ежегодно с учетом инфляции. Долговая нагрузка средняя: чистый долг/EBITDA на 31 декабря 2022 года — 2,2х, прогнозный показатель в 2023 году не превышает 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован. Основным риском является рост цен на топливо.

Акционерами являются: АО «ДУК» — владение 93,8% акций, бенефициары К. Люльчев (78%) и В. Мясник (22%), имеющие опыт в энергетике. В свободном обращении — 6,2%.

Стабильные цены на уголь в долгосрочных договорах благоприятны для ТГК-14 и могут понизить доходность до приемлемого значения 12,0–13,0%.

Потенциальный доход — 10% за полгода.

Россия

Серия 26240 и 26224

Предполагается снижение процентных ставок с приходом стабилизации инфляции во III–IV кварталах 2023 года и уменьшение разницы спреда к собственной кривой ОФЗ на 25 базисных пунктов с 26242 по 26224 после возобновления аукционов, поскольку для новых размещений в выпуске 26242 доступно 51% из 500 миллиардов рублей.

В перспективе при достижении инфляцией целевого уровня доходность может снизиться до 7,5–8,0%, а к концу 2023 года – приблизиться к 10,0% по шестилетним выпускам.

Еще портфели облигаций:

• Стратегия инвестирования: долгосрочные облигации в рублях. 19 июля 2023 года.

• Среднесрочные облигации в национальной валюте: тактический подход к инвестициям. 19 июля 2023 года.

БКС Мир инвестиций