Дезинфляция на рынке акций США: изменения в портфелях

В июне показатель инфляции в США вырос, демонстрируя положительные тенденции дезинфляции. Федеральная резервная система (ФРС) может повысить процентную ставку на 0,25 пункта в июле, но данные свидетельствуют об отсутствии необходимости и целесообразности дальнейших повышений. Инвесторы до заседания ФРС будут анализировать отчеты компаний за второй квартал 2023 года, что может привести к разнонаправленным колебаниям цен акций.

Главное

• Мы выпустили квартальную стратегию, где обновили портфельные позиции.

• Краткосрочный взгляд на рынок: нейтрально-позитивный.

• Портфель фаворитов: исключили 3 акции, добавили 10 бумаг.

• Портфель аутсайдеров: добавили 4 акции, расширили портфель до 10.

В деталях

Краткосрочный взгляд на рынок: нейтрально-позитивный

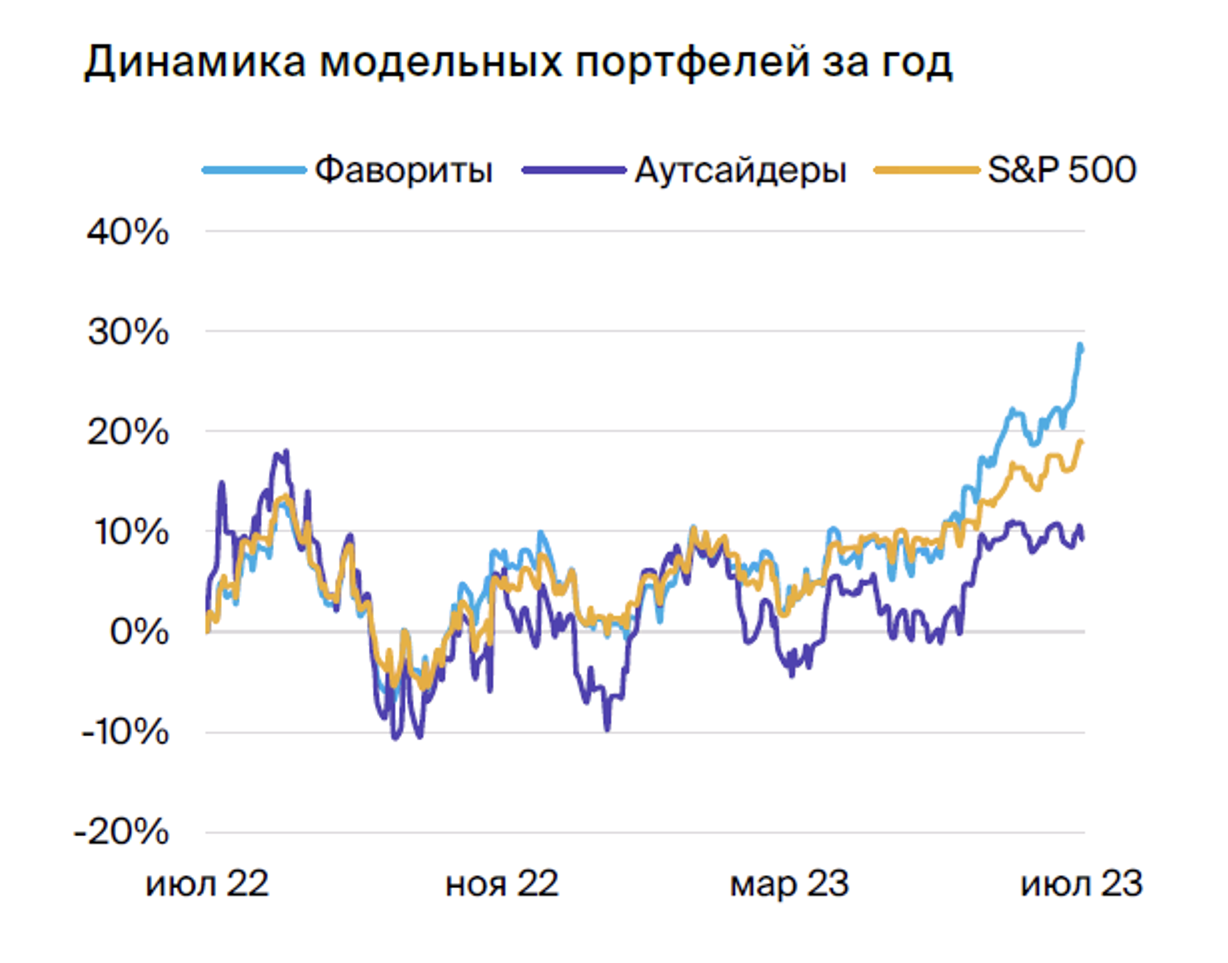

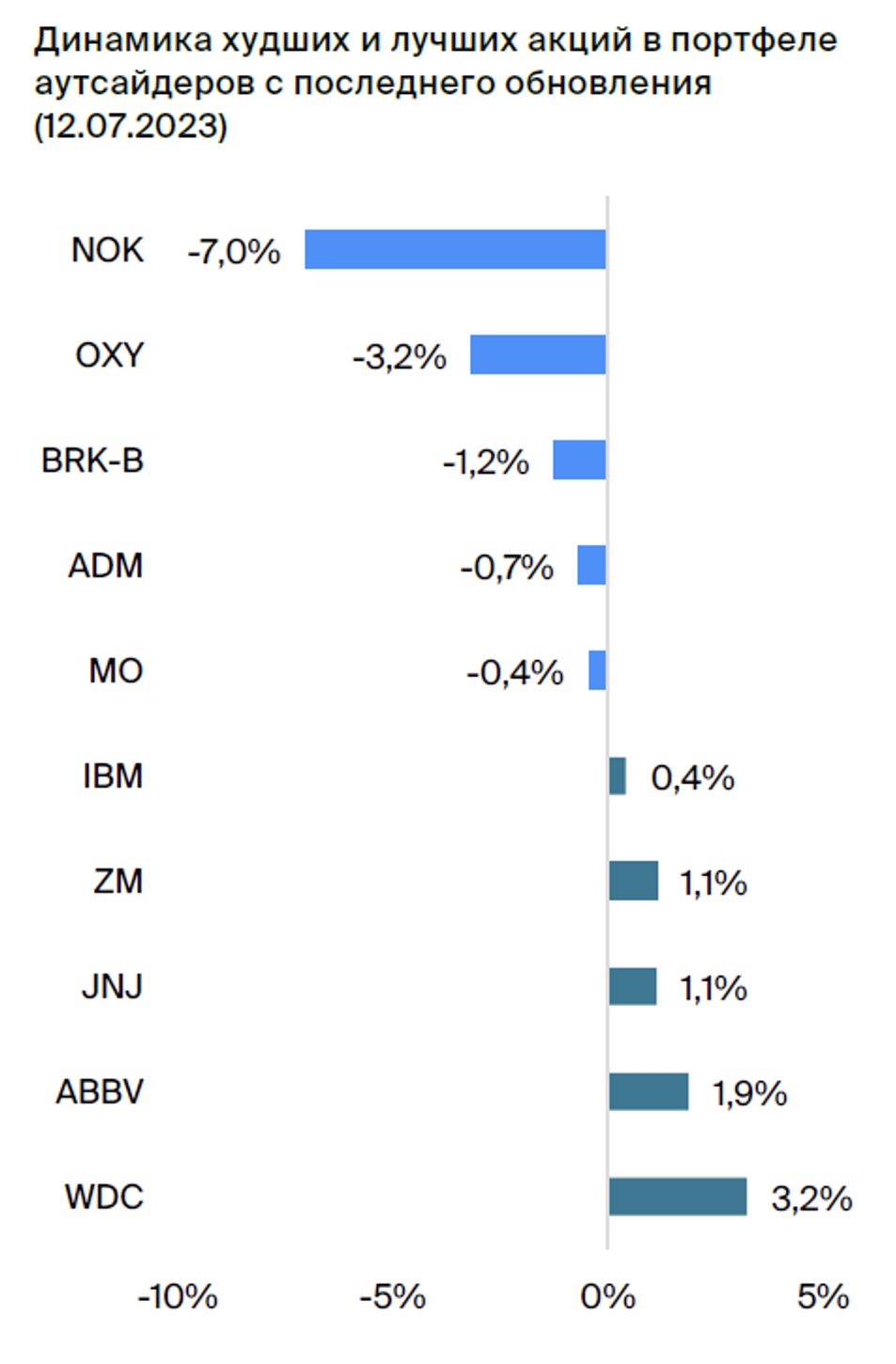

Очередная сильная неделя.За прошлую неделю показатель S&P 500 увеличился на 2,4%, наш список фаворитов прибавил 4,9%, в то время как список аутсайдеров — только 0,3%. Несмотря на рост цен отдельных аутсайдеров, за три месяца список фаворитов вырос на 17,9% против роста S&P 500 на 8,9%, а список аутсайдеров продемонстрировал худший результат (+4,2%).

В краткосрочной перспективе мы настроены оптимистично. После обновления стратегии на прошлой неделе модель показала положительную динамику, опережая рынок благодаря росту акций Block и Alphabet в списке фаворитов и снижению стоимости акций Nokia в аутсайдерах.

Позитивная статистика по инфляции.Инфляция в США в июне оказалась ниже прогнозов: потребительская инфляция составила 3,0% год к году (прогноз — 3,1%), производственная — 0,1% год к году (прогноз — 0,4%). Данные по базовой инфляции без учета цен на энергоносители и еду выросли на 4,8% год к году против ожиданий в 5,0%. Это позитивный показатель, указывающий на продолжение дезинфляции в экономике США.

ФРС еще может повысить ставку 26 июля.Чиновники ФРС в прошлом году говорили о возможном увеличении ставки и о том, что регулятор всё ещё борется с инфляцией. Данные по инфляции показывают, что ужесточение ДКП эффективно, и уровень инфляции снижается.

Федеральная резервная система может повысить ставку еще на 25 базисных пунктов на заседании 26 июля, но последующие повышения с учетом июньских данных кажутся нецелесообразными. Приближение завершения цикла денежно-кредитного ужесточения благоприятно для настроений на рынке.

Фокус на отчетах, а не экономике (до 26 июля).Рыночная статистика труда и инфляции за июнь уже опубликована, значимых макроэкономических событий до 26 июля не ожидается. В этом месяце начался сезон отчетов за II квартал 2023 года. Результаты компаний в основном превзошли ожидания. Предполагается, что динамика рынка в ближайшие полторы недели будет разнонаправленной из-за отчета о деятельности отдельных компаний. В предыдущие недели рынок колебался под влиянием статистических данных.

Изменения в портфелях

Портфель фаворитов:Двенадцать июля из списка были исключены Halliburton, Marvell Technology, Host Hotels & Resorts. В список вошли AMD, Palo Alto Networks, Block, Newmont, Splunk, SLB, Canadian National Railway, Jacobs Solutions, Alphabet и Aptiv.

Портфель аутсайдеров:В списке появились Western Digital, Archer-Daniels-Midland, Zoom и Nokia.

Среднесрочные фавориты

BioMarin с целевой ценой $118

БиоМарин занимается разработкой и производством лекарств от редких заболеваний. Главный метод и конкурентное преимущество — терапия замещением ферментов, которую применяют для лечения мукополисахаридоза, болезни вызывающей недостаточность ферментов для расщепления сахара. Это повышает риск отклонений в развитии, а иногда может привести к летальному исходу.

Предполагается увеличение выручки с 1,9 млрд до 4,8 млрд долларов к концу 2027 года (CAGR 18%) за счет развития действующих направлений компании и запуска препарата Voxzogo, а также достижение пиковых продаж этого лекарства на уровне 900 млн долларов.

Одобрение препарата ValRox для лечения гемофилии типа А в США также может существенно увеличить выручку. По оценкам, продажи препарата только на территории США могут составить $4,7 млрд.

Мы считаем, что акции компании недооценены, так как не отражают потенциала роста выручки за счет увеличения продаж Voxzogo, старта продаж ValRox в Европе и США. Кроме того, BioMarin может быть привлекательной целью для поглощения.

Constellation Brands с целевой ценой $282

КонSTELLATION Brands — международная компания по производству и продаже вина, крепкого алкоголя и пива.

Мы считаем, что Constellation окрепнет после пандемии благодаря сохраняющейся активности на рынке пива.

Компания вероятнее всего будет расширять свою рыночную долю, так как потребители всё ещё приобретают алкоголь для дома, а рестораны вновь наполняются посетителями.

В 2023 году ожидается увеличение прибыли компании на 14%, вместе с дивидендной доходностью в 1,5% это более привлекательно, чем средние показатели по отрасли и широкому рынку при условии сохранения текущей оценки. Такое возможно с учетом защитного характера ее бизнеса.

Salesforce с целевой ценой $250

Salesforce разрабатывает и предоставляет облачные системы управления взаимоотношениями с клиентами по модели SaaS. Программное обеспечение компания реализует по подписке, работая как напрямую с заказчиками, так и с партнерами.

В январе Salesforce сообщила об увольнении около восьми тысяч работников, что составляет 10 процентов от общей численности персонала, а также о дополнительных мерах по снижению расходов и перестройке структуры компании.

Руководство компании сообщило о программе выкупа собственных акций на сумму 20 миллиардов долларов — максимально возможное число выкупаемых акций составляет до 9% от общей капитализации.

При прогнозируемом росте выручки на 10–11% в 2023–2024 годах бумага котируется ниже среднего показателя прошлых лет: мультипликатор EV/EBITDA равен 15, в то время как до пандемии составлял 40.

Uber с целевой ценой $44

Американская технологическая компания Uber занимается услугами такси (Uber Ride), доставкой еды (Uber Eats) и брокерскими услугами в сфере грузоперевозок (Uber Freight).

Uber остаётся для нас самым привлекательным вариантом среди Lyft и DoorDash благодаря разнообразию источников дохода и созданной системе подписчиков Uber One, которая обещает более устойчивый поток финансов.

Рост дополнительно стимулируется увеличением выручки от рекламы и вследствие этого – прибыльности компании.

Visa с целевой ценой $272

Visa обеспечивает управление крупнейшей мировой сетью электронных платежей, предлагая услуги по обработке транзакций и платформ для оплаты, таких как кредитные, дебетовые, предоплатные карты и коммерческие платежи под наименованиями Visa, Visa Electron, Interlink и PLUS.

Предполагается увеличение объема платежей в долгосрочной перспективе, а прибыль компании будет стимулироваться благодаря управлению расходами и обратной покупке акций.

Компания ставит перед собой задачу увеличения выручки. В сфере потребительских платежей расширяется сеть пунктов приема карт, а также повышается активность пользователей. Разрабатываются новые способы осуществления платежей и перемещения денежных средств между частными лицами, компаниями и правительством отдельных государств. Кроме того, предоставляются услуги с добавочной стоимостью для помощи клиентам в росте доходов и укреплении партнерских связей.

Match Group с целевой ценой $51

Мач Групп — компания, которая управляет социальными сетями для знакомств онлайн. Самой известной является Tinder. Кроме того, ей принадлежат Match, Meetic, OkCupid, Hinge, Pairs, Plenty of Fish и OurTime. В основном 98% выручки компания получает от продажи подписок и покупок внутри социальных сетей.

Руководство ожидает умеренный рост доходов Tinder и сильный рост доходов Hinge (+25% год к году). Предполагаемая операционная прибыль составляет $250–255 млн, что соответствует рентабельности 32%.

Снижение стоимости акций Match с февраля открывает благоприятную возможность для инвестирования, несмотря на потенциальное замедление мировой экономики.

Новая стратегия направлена на самые перспективные направления: Tinder, Hinge и азиатский рынок.

United Airlines с целевой ценой $65

United Airlines Holdings — международная авиакомпания с расположением центрального офиса в Чикаго, осуществляющая перевозку пассажиров и грузов как на дальние, так и на региональные маршруты. Входит в число ведущих авиакомпаний Соединенных Штатов.

Ожидается продолжение восстановления спроса на авиаперевозки после пандемии, обусловленное ростом деловых и международных путешествий. Предполагается, что рост доходов компании превзойдёт сложности, связанные с инфляцией.

С началом пандемии United Airlines приступила к сокращению расходов, чтобы обеспечить возможность работы при снижении доходов. Компания обладает всеми шансами на успех в условиях возобновления объема авиаперевозок.

Предполагается, что действия руководства приведут к сокращению расходов в сравнении с другими авиакомпаниями, которым предоставляется покрытие.

Bank of America с целевой ценой $35

Банк Америки — один из крупнейших банков мира, занимающий второе место по активам в США. Общий объём активов холдинга превышает 3 триллиона долларов, кредитный портфель — 1 триллион долларов. У банка более 67 миллионов индивидуальных и корпоративных клиентов. Число сотрудников приблизительно составляет 208 тысяч.

Банк Америки лучше готов к замедлению экономики и потенциальной рецессии, чем к предыдущему глобальному кризису. Качество активов высокое: доля просроченной задолженности на пике кризиса в 9 раз ниже, чем в 2009 году — 0,4% против 3,5%, покрытие резервами в 3 раза выше — 3х против 1х.

Банк добился контроля над расходами за счет уменьшения числа сотрудников и филиалов на одну треть. Такой подход позволил сохранить устойчивую доходность активов свыше 15% в течение четырех лет, за исключением 2020 года.

Рост ставок будет способствовать увеличению процента от прибыли, а операционные расходы останутся на запланированном уровне. Высокий уровень качества активов сохранит низкую норму отчислений в резервы — стоимость риска остаётся на докризисном уровне (20-40 базисных пунктов). В результате банк сможет достичь рентабельности капитала на уровне 13% через три года.

Amazon с целевой ценой $150

Amazon возглавляет рынок в трех областях: интернет-магазинов, площадок электронной торговли и провайдеров облачных услуг. На рынке интернет-торговли Северной Америки доля Amazon достигает 50%, с платформой amazon.com, через которую совершается половина всех продаж.

Amazon — одна из самых популярных торговых платформ в мире. Ее преимущества: эффективность работы благодаря широкой сети доставки, доступные цены и обширный ассортимент товаров. Доля Amazon на мировом рынке интернет-продаж составляет 13%. По нашему мнению, компания сохранит свою долю на этом рынке.

AWS от Amazon является главным фактором роста компании. Amazon занимает лидирующие позиции на рынке облачных вычислений по моделям «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS), занимая 36%. AWS — самый прибыльный сегмент бизнеса Amazon, его операционная доходность составляет 30% против 5% у всей компании.

Amazon имеет скрытый потенциал в сфере медиа. В его активах – Prime Video, Amazon Music, Twitch, Audible и Studios, которые, по нашему мнению, недооцениваются из-за большей рентабельности и темпов роста, а также представляют дополнительный потенциал для увеличения оценки компании.

Amazon показывал заметное замедление темпов роста доходов – 9,4% год к году, вследствие высокой базы прошлых лет. Кроме того, у компании отрицательный свободный денежный поток из-за увеличения инвестиций. В 2023 году ожидается улучшение рентабельности по FCF на фоне нормализации темпов роста выручки, снижения расходов (сокращения персонала) и капитальных затрат.

Schlumberger с целевой ценой $69

Schlumberger — ведущая нефтесервисная компания глобального масштаба, предлагающая широкий спектр продуктов и услуг: сейсмическое тестирование, оценку пластов, тестирование скважин и направленное бурение, цементирование и интенсификацию скважин, механизированную добычу и заканчивание скважин, консалтинг, программное обеспечение и информационное управление. В филиалах компании в 85 странах трудится 82 тысячи сотрудников.

Компания работает во всех основных регионах нефтяной отрасли и зачастую обеспечивает более высокий доход от вложений по сравнению с конкурентами.

Факторами, способствующими росту, выступают высокая цена на нефть, сокращение добычи ОПЕК+ и возрождение экономики Китая.

Оценки нефтесервисных компаний остаются привлекательными, а Schlumberger обладает одними из лучших позиций благодаря присутствию на глобальных рынках и возможностям увеличения прибыли и доходности.

Splunk Inc с целевой ценой $126

Splunk — лидер рынка анализа журналов (файлов с записями приложений и серверов) и управления безопасностью (SIEM). Компания также предоставляет услуги мониторинга инфраструктуры и приложений (APM).

Занимает лидирующие позиции на ключевых рынках: анализ журналов — 17%, SIEM — 26%, APM — 7%. Услугами Splunk пользуются 23 тысячи компаний из разных отраслей, включая Google, NASDAQ, BMW, Airbus, Intel, Verizon.

Splunk предлагает комплексные решения, анализ неструктурированных данных, облачные варианты и различные схемы оплаты.

Снижение темпов роста расходов позволит повысить операционную маржу компании с показателя 17,6% в прошлом году до 18,5% в текущем.

В 2023 году ожидается увеличение свободного денежного потока на 90%, а его доходность вырастет с 12% в 2022 году до 20% в 2023 году.

• Привлекательная оценка: EV/S 4,5х — исторический минимум.

Splunk может достигнуть чистого убытка в 2024 году, оптимизируя расходы и увеличивая спрос на свои услуги с ростом использования искусственного интеллекта.

Block с целевой ценой $80

Block (до конца 2021 года называлась Square) предоставляет оборудование для обработки платежей и решения для торговых точек, а также программное обеспечение, позволяющее использовать iPad как терминал для оплаты. У Block есть приложение CashApp для перевода, хранения денежных средств и совершения платежей. Компания обрабатывает транзакции в США и за рубежом.

Программа по уменьшению нецелевых расходов в 2023 году нам нравится, учитывая сложное положение с потребительскими тратами, и нас радуют прогнозы увеличения скорректированной EBITDA на 30%.

Блок извлекает длительную пользу из изменений в способах оплаты, таких как повышение популярности мобильных устройств и объединение разных каналов.

Высокая узнаваемость бренда и расширение присутствия на мировых рынках являются дополнительным фактором поддержки.

AMD с целью размещения акций по цене $170.

AMD следует за Intel в сегменте процессоров архитектуры x86, но возглавляет рынок видеопроцессоров. Приобретение Xilinx позволило компании усилить позиции на рынках встроенных систем и центров обработки данных.

В июне AMD представила обновления линейки продуктов, новых услуг и партнерских соглашений. Центральным моментом стало изложение стратегии компании в области искусственного интеллекта.

Компания планирует выпустить семейство процессоров MI3000, представляющее собой четвёртое поколение процессоров AMD EPYC 97X4 с наивысшей в отрасли плотностью и характеристиками для облачных приложений.

Серия мобильных процессоров Ryzen PRO 7040 выделяется высокой производительностью и встроенным инструментом ИИ для Windows 11 в ноутбуках от HP, Lenovo и других брендов.

В третьем и четвертом кварталах 2023 года AMD возобновит рост прибыли по сравнению с прошлым годом. Текущая цена акций не полностью учитывает долгосрочный потенциал роста доходов, прибыльности и доли рынка, которую компания может занять у Intel.

Канадские национальные железные дороги с целью продажи по цене $140.

Канадская Национальная Железная Дорога — оператор железнодорожных перевозок, осуществляющий доставку грузов (сырья и промышленных товаров) по сети дорог Северной Америки протяженностью около 20 тысяч миль от Атлантического до Тихого океана. Акции компании торгуются на фондовых биржах Нью-Йорка и Торонто. Компания насчитывает 24 тысячи сотрудников.

Канадская Национальная Железная Дорога — один из крупнейших железнодорожных перевозчиков, превосходящих в развитии за последние двадцать лет водные, трубопроводные и грузовые маршруты.

Компания обладает хорошим потенциалом для наращивания прибыли за счёт расширения объёмов продаж в важных отраслях и улучшения рентабельности.

Предложения сейчас радуют, в свете малого долга и быстрого увеличения прибыли.

Jacobs Solutions с целевой ценой $150

Jacobs Solutions предоставляет профессиональные услуги, такие как консультирование, техническая, научная и проектная поддержка государственным органам и частным компаниям. Штат компании насчитывает около 52 тысяч сотрудников. Jacobs Solutions — крупная компания, специализирующаяся на поставках технических, профессиональных и строительных услуг.

Мы видим позитивные изменения в тенденциях развития компании, нравится ее финансовая стабильность, показатели эффективности и потенциал роста за счёт объединений с другими компаниями.

Jacobs Solutions наращивает портфель заказов с высокой маржой, получая поддержку из-за роста инфраструктурных бюджетов в США и других странах.

Aptiv с целевой ценой $147

Aptiv — международная компания, специализирующаяся на выпуске автомобильных комплектующих. В её структуре функционируют два направления: сигнальные и силовые решения, а также системы безопасности и вождения. Штатная численность компании составляет 141 тысячу сотрудников.

Акции компании интересны с точки зрения долгосрочного развития, учитывая расширение предложения решений в сфере высоко- и низковольтной архитектуры как для классических, так и для электрических автомобилей, а также развитие внутренних сенсорных систем и информационно-развлекательных платформ.

Aptiv предоставляет решения для труднейших задач автомобильной промышленности и сотрудничает с Hyundai в области беспилотных автомобилей.

Ожидается повышенный интерес к продукции и услугам фирмы, так как производство автомашин увеличивается после снижения в период пандемии и акцент смещается на безопасные и экологичные электромобили.

Компания постоянно развивалась за счёт поглощения других компаний. В конце 2022 года компанией было выкуплено предприятие Wind River, специализирующееся на программах и облачных решениях для автомобильной промышленности.

Palo Alto Networks по плану будет стоить 300 долларов.

Palo Alto Networks — лидер по предоставлению услуг сетевой и облачной безопасности (доля рынка: 29% в оборудовании, 36% в ПО). 62% заказов Palo Alto Networks приходится на сегмент сетевой безопасности. С 2017 года компания фокусируется на продуктах облачной безопасности. По итогам 2022 года доля облачных решений в общем объеме заказов составила около 38%.

Усиление мер контроля над безопасностью хранимых данных и увеличение числа кибератак приведут к продолжительному росту расходов предприятий на защиту от киберугроз.

Предполагается увеличение рыночного влияния компании с 24% до 27% к 2027 году, благодаря появлению нового решения — виртуального развертывания файерволов, и дополнению возможностей платформы в связи с разработкой новых продуктов.

Быстрорастущий сегмент облачной безопасности станет главным фактором увеличения выручки компании. Общий целевой рынок облачной безопасности оценивается в около $37 млрд с прогнозируемым двузначным темпом роста. Ожидается, что рыночная доля компании вырастет с 3,3% до 9% к 2027 году благодаря кросс-продажам и высококачественным решениям.

Ожидается, что в 2023 году Palo Alto Networks добьётся положительного финансового результата. Такой исход будет благоприятно влиять на оценку компании и может способствовать притоку новых инвестиций в акции из-за включения в индекс S&P 500.

Alphabet с целевой ценой $129

Технологический холдинг Alphabet объединяет всемирно известный поисковик Google и другие сервисы. Поисковик приносит наибольшую часть выручки компании. Сегмент Google Networks объединяет оставшиеся сервисы экосистемы. В состав холдинга входят также видеохостинг YouTube и облачный сегмент Google Cloud. Выручка дивизиона «Прочее» формируется за счет нерекламной выручки YouTube, выручки Google Play и продаж смартфонов Pixel.

Alphabet надеется, что лидерство в сфере технологий искусственного интеллекта позволит ей преодолеть снижение спроса на рекламу на глобальном рынке.

В первом квартале 2023 года Alphabet продемонстрировала положительную динамику.

Продолжающееся сокращение рынка рекламы негативно сказывается на результатах.

Google Cloud продолжает демонстрировать высокий темп роста.

• Подтверждаем рекомендацию «Покупать».

Newmont с целевой ценой $55

Newmont – американская компания по добыче полезных ископаемых, лидирующая в мире по объему добычи золота. Производит также медь, серебро, свинец и цинк. Компания осуществляет деятельность в Северной (60% добычи) и Южной Америке (18%), Австралии (11%) и Африке (11%). Доказанные запасы золота на рудниках Newmont составляют около 24 миллионов унций, возможные – около 72 миллионов унций. Штат компании насчитывает около 27 тысяч сотрудников.

• Устойчивые объемы производства — рост на 1% в год до 2027 г.

• Ожидаем увеличения капзатрат в 2023 г. на 17% г/г.

Компания обеспечивает стабильный поток дивидендов, с нынешней доходностью 3,6%.

Текущая цена золота (1940 долларов за унцию) выше среднего показателя 2022 года на 8 %, и при сохранении ее уровня весь год доходы Newmont в 2023 году вырастут на 8 %.

iShares Semiconductor ETF

Фонд вкладывает средства в индекс ICE Semiconductor, состоящий примерно из 30 американских активов, среди которых NVIDIA, Broadcom, Texas Instruments, QUALCOMM и AMD.

С начала 2023 года искусственный интеллект выступил ведущей темой на рынке акций.

Акции предприятий, производящих полупроводники, демонстрируют наибольший рост на американском рынке с начала года и по май.

Вслед за мощным ростом цен акций, ETF SOXX сохранит позицию нашего портфеля в сегменте микроэлектроники. Впоследствии мы разберёмся с отдельными компаниями этого сектора.

Среднесрочные аутсайдеры

Berkshire Hathaway

Berkshire Hathaway – компания с дочерними фирмами в таких областях, как страхование, железнодорожный транспорт, энергетика, добыча нефти и газа, финансовый сектор, промышленность и розничная торговля.

Мы положительно оцениваем структуру Berkshire Hathaway, но заметили, что доход компании тесно связан с состоянием экономики США и может меняться в зависимости от её колебаний.

Компания не делится прибылью с инвесторами, поэтому рассчитывает только на рост стоимости активов.

Акции компании котируются по мультипликатору P/E на уровне 20x 2023 года — выше пятилетнего исторического среднего значения в 17x и отраслевого показателя в 18x. Считаем рекомендацию «Держать» обоснованной.

Zoom Video Communications

Zoom Video Communications предоставляет онлайн-платформу для видеоконференций. Компания предлагает совместное использование видео, голоса, чатов и контента на разных устройствах и в различных местах с помощью приложений Zoom Meetings и Zoom Phone. Zoom была основана в 2011 году, а IPO состоялось в 2019 году. Около 20% выручки компания получает за рубежом.

Акции Zoom выросли в цене во время пандемии, но сильно снизились после недавних распродаж на рынке технологий и в общем рыночном секторе. Инвесторы стали менее заинтересованными в небольших технологических компаниях с низкой или падающей прибылью.

Реструктуризация не гарантирует роста выручки в нынешней ситуации. В период пандемии платформа стала инструментом массового общения, затем Zoom сфокусировалась на корпоративных клиентах. Компания увеличивает число своих бизнес-партнёров, но темпы роста замедляются. Некоторые компании сокращают персонал и приостанавливают набор сотрудников, что снижает спрос на услуги Zoom.

Выручка онлайн-канала снижалась в течение последних двух кварталов, однако в предыдущем квартале демонстрирует рост. Сокращение IT-бюджетов многими компаниями приводит к тому, что клиенты не спешат обновлять коммуникационные системы.

AbbVie

AbbVie — научная и исследовательская фармацевтическая компания, образованная в 2013 году из Abbott Laboratories. Штаб-квартира расположена в пригороде Чикаго, акции AbbVie включены в расчет индекса S&P 500.

Предприятие стремилось разнообразить источник дохода из-за возможной конкуренции препарата Humira с биоаналогами в США, однако доля этого основного продукта все еще превышает 40%, что в ближайшие периоды может повлечь за собой убытки и снижение прибыли.

Руководство ожидает восстановления стабильного роста дохода не раньше 2025 года. Успехи Skyrizi и Rinvoq частично компенсируют снижение продаж Humira. Общий доход от двух продуктов, вероятно, превысит пиковую выручку Humira не ранее 2027 года.

Компания имеет высокую долговую нагрузку, которая, несмотря на уменьшение за последний год, всё ещё составляет 79% от совокупного капитала.

International Business Machines

Международная корпорация машиностроения — один из ведущих поставщиков аппаратного и программного обеспечения, а также ИТ-услуг для организаций. В 2021 году компания выделила бизнес управляемой инфраструктуры в отдельную компанию Kyndryl. IBM ведёт деятельность по четырем направлениям: консалтинг, ПО, инфраструктура и глобальное финансирование.

За последние пять лет стоимость акций компании неуклонно снижается по сравнению с показателями индексов и акций сегмента технологий.

Из-за архаичности некоторых IBM, произошла структурная перестройка: создание Kyndryl и покупка RedHat. В 2020 году IBM остановила программу обратного выкупа акций (ранее она снижала стоимость компании) и пока не возобновила ее.

Нынешний интерес инвесторов к акциям IBM невелик из-за ограниченного присутствия компании на рынке искусственного интеллекта, что, по мнению экспертов, сдерживает рост ее стоимости.

Western Digital

Western Digital изготавливает жесткие диски с DRAM, а также энергонезависимую память: твердотельные накопители SSD и мобильную память. В мае 2016 года компания приобрела SanDisk, лидера рынка флеш-памяти на базе NAND-архитектуры, что позволило Western Digital выйти на рынок SSD, гибридных решений HDD-SSD и систем хранения.

Согласно нашим прогнозам, компания потеряет 3,54 доллара на акцию в 2023 году. Возможно увеличение прибыли в 2024 году, но она всё равно останется значительно ниже, чем в 2022 году.

Компания может заработать $12,3 млрд в 2023 году и $10,5 млрд в 2024 году, снизившись с $18,8 млрд в 2022 году.

Western Digital продает свою продукцию для компьютеров, где наблюдается снижение спроса.

Деятельность компании не так тесно связана с дата-центрами и искусственным интеллектом, как у других производителей полупроводников. Акции WDC рассматриваются как вариант для снижения риска инвестиций в полупроводниковый сектор в составном портфеле.

Altria Group Inc.

Компания Altria Group выпускает сигареты, табак без дыма и алкоголь в Соединенных Штатах и других государствах.

Популярные торговые марки: Marlboro, Virginia Slims, Parliament, Chesterfield и L&M.

Доходы Altria снижаются под влиянием инфляции, повышения процентных ставок, нарушений в международных поставках и устойчивого отказа людей от курения.

Нас волнуют новые правила, направленные на усиление контроля за табаком и его распространением, а также возможность увеличения акцизов с нашей компании в пользу бюджетов США и других передовых государств.

Nokia OYJ

В 2014 году Nokia продала Microsoft свой бизнес по производству мобильных устройств, а в 2016-м приобрела контрольный пакет акций Alcatel-Lucent. С этого времени Nokia стала поставщиком сетевого коммуникационного оборудования. Компания пересмотрела свою модель работы, разделив ее на четыре основных направления: мобильные сети, сетевую инфраструктуру, облачные и сетевые услуги, а также технологии (Nokia Technologies).

В первом квартале 2023 года прибыль на акцию без учета Nokia уменьшилась на 17% по сравнению с прошлым годом. Выручка превысила прогноз и увеличилась на 10% год к году. Значительный рост продаж был в Индии, а в других важных регионах продажи снизились.

Нокия фиксирует снижение прибыльности вследствие замедления закупок со стороны операторов связи. Несмотря на высокие темпы роста дохода в первом квартале 2023 года, ухудшение внешней конъюнктуры сказывается на бюджетах клиентов, но рационализация расходов поможет справиться с неопределенностью.

В ближайшее время Nokia может столкнуться с уменьшением расходов со стороны операторов связи вследствие макроэкономического спада, слабыми продажами устройств периферийных вычислений и исчерпанием запасов. Предполагается, что рост и прибыльность Nokia будут находиться под давлением до конца 2023 года или 2024 года.

Occidental Petroleum Corp.

Occidental Petroleum — ведущая американская нефтегазовая компания, работающая с разведочными и добычными операциями по топливу в Соединённых Штатах, на Ближнем Востоке и в Латинской Америке.

Вне зависимости от улучшения ситуации на рынках нефти и газа за последнее время, и роста финансовых результатов большинства компаний, занимающихся разведкой и добычей благодаря повышению цен на нефть, при росте разумно сохранять низкий уровень долговой нагрузки. У Occidental текущее соотношение долга и капитала составляет 52%.

слишком высоко.

Мы считаем, что месторождения на берегу и СПГ-активы Anadarko не вписываются в стратегию Occidental Petroleum и принесут существенные доходы лишь спустя время.

Johnson & Johnson

Johnson & Johnson – многопрофильная медицинская корпорация, которая занимается созданием, выпуском и продажей товаров в трёх главных областях: лекарства, оборудование и диагностика для медицинских учреждений, а также товары для потребителей.

Конкуренция среди ведущих производителей и дженериков отмечена, как и сравнительно высокая оценка в сравнении с усреднёнными мультипликаторами EV/EBITDA и P/E акций компании за десятилетний период.

Компания Johnson & Johnson тратит значительные средства на создание лекарств по рецепту, и в обозримом будущем ожидать роста, кроме как с разрешения судебных споров, не приходится.

Страховщики и международные органы регулирования оказывают давление на цену продукции компании.

Archer-Daniels-Midland

Агропромышленная корпорация Archer-Daniels-Midland занимается закупкой, транспортировкой, хранением, переработкой и реализацией сельскохозяйственной продукции на глобальном уровне. Акции предприятия входят в индекс S&P 500. Основанная в 1902 году компания имеет штаб-квартиру в Чикаго и насчитывает около 39 тысяч сотрудников.

В 2022 году бизнес компании Archer-Daniels-Midland по реализации зерна и сельскохозяйственной продукции вырос благодаря геополитической ситуации, а прибыль возросла.

В текущем году наблюдается изменение тенденций: снижаются цены на сельскохозяйственную продукцию и зерно, аналогично как на нефть и газ.

Компания прогнозирует снижение прибыли до 6,95 и 6,70 долларов на акцию в 2023–2024 годах по сравнению с 7,85 долларами в 2022 году.

Акции Archer-Daniels-Midland выделяются как потенциально уступающие по результатам показателям рынков и выбранным нами лидерам, из-за снижающейся прибыли и отсутствия очевидных факторов, способствующих росту бизнеса.

Модельные портфели

Стратегия среднесрочных фаворитов и аутсайдеров предусматривает два портфеля акций, торгуемых на американских биржах. Стратеги БКС отбирают акции по результатам анализа команды аналитиков Argus Research и собственных расчетов. Argus Research и БКС охватывают более 600 эмитентов из США и других стран.

Общие принципы формирования портфелей

В список фаворитов вошли бумаги с оценкой «Покупать» и прогнозом роста стоимости. Портфель аутсайдеров составлен из акций с рейтингами «Держать/Продавать», что отражает ожидания по их динамике, сравнимой с индексом S&P 500.

Анализ рынка, сегмента и ценных бумаг проводится на срок от трёх до шести недель и обновляется еженедельно, как правило, по понедельникам.

Список любимчиков и претендентов на провал составляют бумаги, которые аналитики БКС отобрали на основе важных финансовых и графических показателей. Весовые коэффициенты для каждого параметра устанавливаются при настройке модели.

Постоянный мониторинг цен и новостей каждой акции позволяет присвоить ей уникальный рейтинг, который меняется со временем. Самые перспективные бумаги могут войти в портфели с классификацией «лучше рынка» (OW), а наименее успешные — «хуже рынка» (UW).

При построении инвестиционных портфелей руководствовались структурой отраслей индекса S&P 500, но возможны отклонения по причинам ограничения диверсификации.

Портфель фаворитовВключает акции с положительными ценами прогноза и рекомендациями от аналитиков Argus Research и БКС. Добавляются акции как с высокой рыночной капитализацией (рыночные лидеры), так и среднего и малого размера пропорционально рыночному размеру и коэффициенту бета.

Бета-коэффициент показывает рыночный риск акций и измеряет насколько доходность акции меняется по сравнению с доходностью рынка, обычно отслеживаемого по индексу S&P 500, у которого бета равен 1. Чем выше коэффициент бета у акции, тем больше её рыночный риск. Например, если бета акции равно 1,5, то при изменении индекса на 1%, значение этой акции изменится на 1,5%.

Портфель аутсайдеровВключено акции с неблагоприятными прогнозами финансовых показателей и рекомендациями «Держать» или «Продавать» аналитиков Argus и БКС. Портфель — зеркальная кросс-секция портфеля фаворитов по ключевым секторам американской экономики. В него входят акции с умеренно-высоким коэффициентом бета, что указывает на предполагаемую нисходящую динамику.

в условиях общего рыночного падения.

В соответствии с распоряжением Центрального банка Российской Федерации приобретение ценных бумаг компаний из неприветливых государств допускается лишь для квалифицированных инвесторов. Как стать «квалом», читайте далее. здесь.

БКС Мир инвестиций