БКС раскрывает валютную стратегию на III квартал 2023 года

Представляем обновлённые прогнозы по валютам на III квартал 2023 года и ближайшие 12 месяцев. Прошлый квартал показал ослабление доллара относительно глобальных валют, ожидаемое снижение лиры в период турецких выборов, повышенную волатильность курса российского рубля.

Главное

В начале третьего квартала 2023 года доллар, по прогнозам, ослабнет по отношению к мировым валютам.

Падение курса доллара благоприятно сказывается на валютах других стран.

Валюта России подверглась сильным колебаниям за последние дни.

В основной версии развития событий рубль может стать сильнее к концу текущего года.

В данном случае, при существующих обстоятельствах, вероятность такого исхода мала.

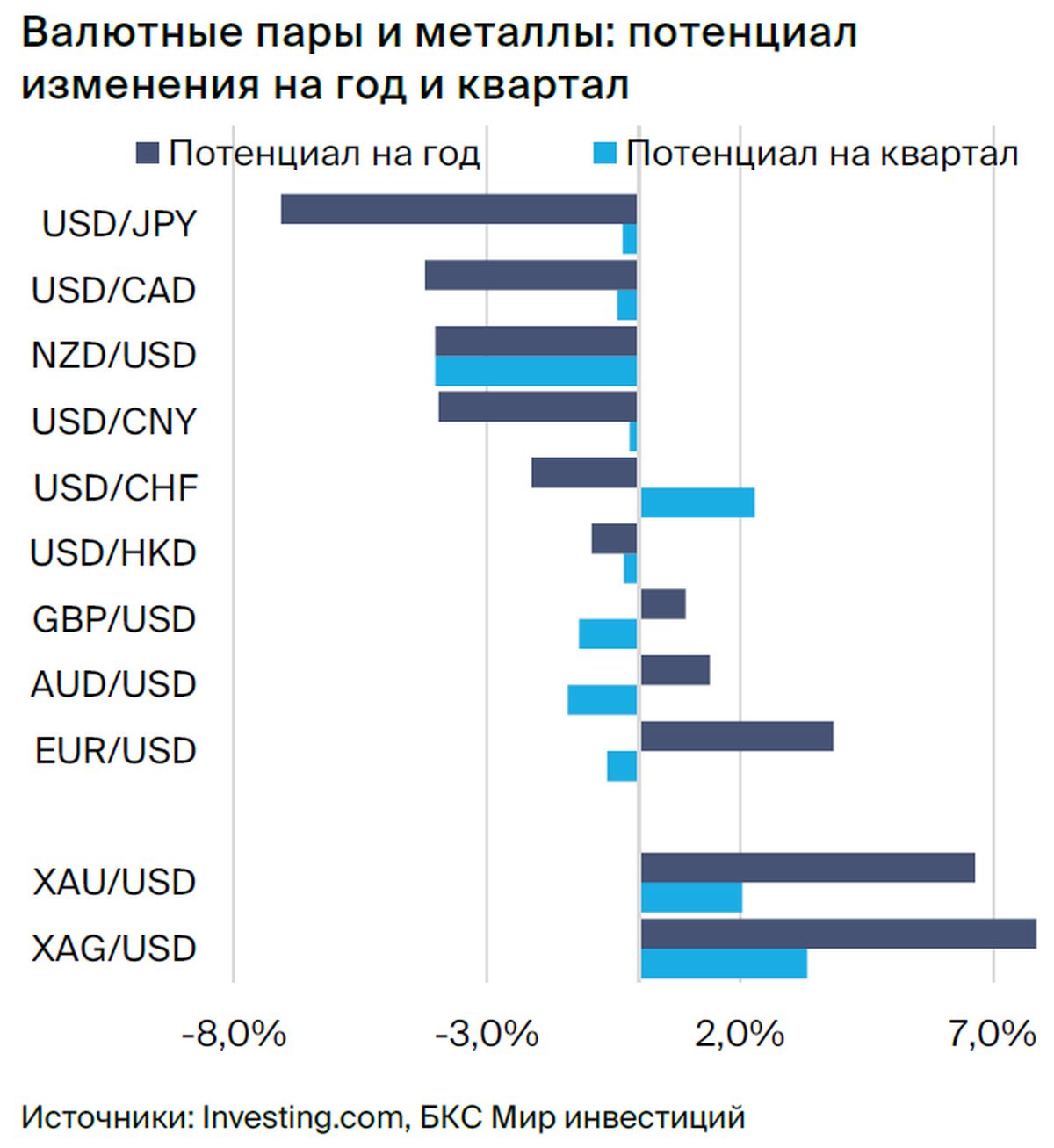

Среди предложений особую перспективность представляют:

— Покупка JPY против USD (потенциал изменения на 7,1% на 12 мес.).

— Покупка EUR против USD (потенциал изменения на 5,5% на 12 мес.).

— Продажа TRY против RUB (потенциал изменения на 14,8% на 12 мес.).

• Все долгосрочные рекомендации:

— USD/RUB — «Продавать», цель — 83,70–89,80.

— USD/CNY — «Покупать», 6,88.

— CNY/RUB — «Продавать», 12,17.

— HKD/RUB — «Продавать», 10,80.

— TRY/RUB — «Продавать», 2,94–3,15.

— EUR/USD — «Покупать», 1,18.

— USD/CHF — «Покупать», 0,83.

— GBP/USD — «Покупать», 1,34.

— USD/JPY — «Покупать», 128,74.

— USD/CAD — «Покупать», 1,26.

— AUD/USD — «Покупать», 0,72.

— NZD/USD — «Покупать», 0,66.

— Золото против доллара США — «Покупать», $2 090.

— Серебро против доллара США — «Покупать», $26,20.

В деталях

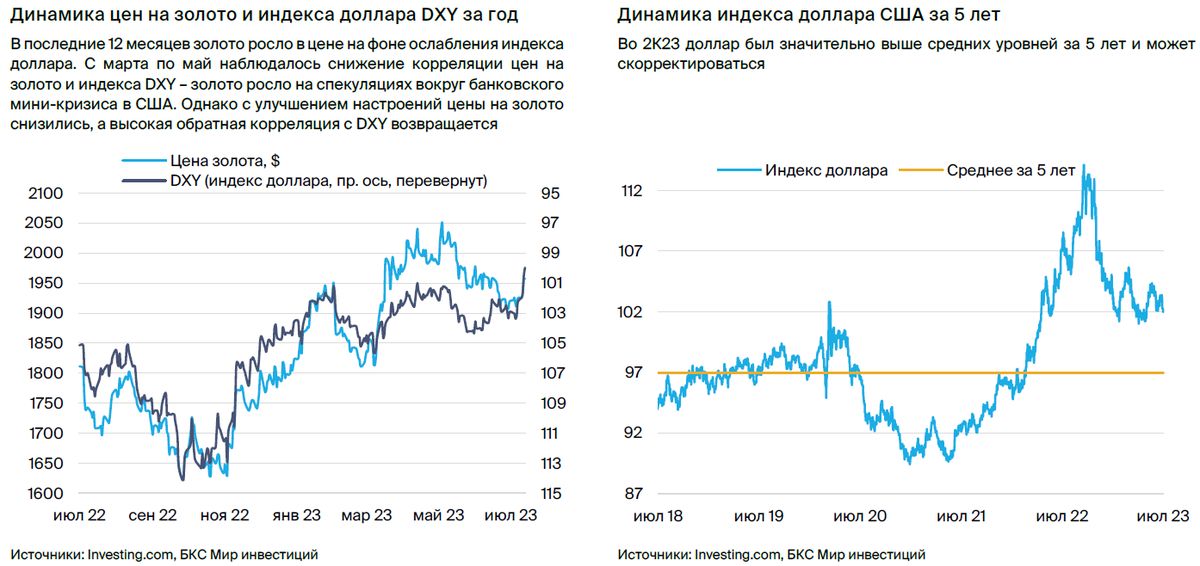

Доллар пока потерял позиции по отношению к мировым валютам. В апрельской Стратегии на II квартал 2023 г.Замечалось снижение стоимости доллара по сравнению с другими валютами. В прошлом квартале индекс DXY некоторое время повышался, достигнув значений более 104 к началу июня.

Рост DXY обусловлен более крепким состоянием экономики США, чем прогнозировали аналитики, и умеренной жесткой риторикой ФРС. Регулятор дал понять о планах повысить ставки ещё дважды на по 25 базисных пункта до конца 2023 года, несмотря на ожидания приостановки ужесточения ДКП. В начале третьего квартала 2023 года индекс DXY демонстрировал резкое снижение до значений ниже 100.

В США сохраняется курс на борьбу с инфляцией — июньская инфляция оказалась ниже ожиданий, а рынок труда остается стабильным. ФРС может повысить ставку еще на 25 базисных пунктов на заседании 26 июля, но последние данные показывают отсутствие серьезной необходимости в дальнейшем увеличении процентных ставок. Рынок ожидает начала снижения ставок в 2024 году. Центробанки других развитых стран могут продолжить повышение ставок, что приведет к уменьшению разницы доходности облигаций валют по сравнению с долларом США.

Падение стоимости доллара благоприятствует большинству мировых активов, включая валюты, акции, сырьевые ресурсы и другие инвестиции с повышенным уровнем риска.

Вариации курса российского рубля достаточно высоки. В стратегии на второй квартал 2023 года предполагалось умеренное укрепление рубля. Несмотря на краткосрочное усиление в середине мая, соответствующее прогнозу, к началу третьего квартала волатильность российской валюты резко возросла, и курс USD/RUB достиг значений выше 90.

Считаем, что причиной тому резкое снижение экспорта и увеличение оттока капитала. В обновленной Стратегии на III квартал 2023 г. разработали два сценария: базовый, основанный на прогнозах аналитиков по ценам на российское сырье для экспорта, и альтернативный (рискованный) — при условии неизменности нынешней обстановки.

Среди любимых вариантов — приобретение евро и йены за доллары, а также реализация последнего. лиры.Учитывая снижение стоимости доллара по отношению к другим валютам и умеренное развитие экономики еврозоны и Японии, наблюдается потенциал укрепления евро и йены по отношению к доллару США. Турецкая лира остается слабой на мировых рынках и может продолжить падение против доллара, а также ослабнуть по отношению к рублю, несмотря на некоторое улучшение ситуации с инфляцией в Турции после выборов.

Цены на золото и серебро изменились, однако эти металлы остаются перспективными в долгосрочной перспективе. Мини-кризис в банковской сфере США не перерос в масштабный, поэтому во II квартале 2023 года хеджирующая премия в металлах снизилась. Краткосрочно корреляция цен на золото с индексом доллара DXY ослабевала из-за покупок металла как защитного актива в условиях паники, но в начале III квартала 2023 года наблюдается восстановление обратно коррелирующей динамики золота с DXY.

В связи с ослаблением доллара, цены на золото и серебро могут возрасти, поскольку остаются ценными активами для разглаживания колебаний курса рубля.

Валютная стратегия — ключевые графики

Курс валютной пары USD/RUB — предпочтительно продавать доллар США относительно рубля.

Санкции и уменьшение объемов экспорта делают рубль более нестабильным, а его курс по отношению к доллару США ослабевает. Основным фактором, определяющим движение российской валюты, остаются внешние торговые потоки (второй квартал 2023 года характеризовался активным падением экспорта). Снижается и объем продажи иностранной валюты экспортерами.

Наконец, драйвер, вызывающий самые сильные колебания — отток капитала — сохраняется высоким. С оттоком капитала связывают резкое ослабление рубля в конце июня – начале июля. В качестве инструмента для снижения волатильности рубля действует механизм бюджетного правила, но его эффективность постепенно уменьшается и к концу третьего квартала 2023 года может быть полностью утрачена.

С учетом важности этих факторов и высокой волатильности рубля, подготовлены два прогноза для российского рубля. В базовом варианте предполагается повышение цены на нефть Urals до 60 долларов за баррель в IV квартале 2023 года с дальнейшим ростом почти до 70 долларов за баррель. Также прогнозируется частичное восстановление цен на газ и объемов его экспорта.

В этом сценарии курс российского рубля может достигнуть 85 рублей за доллар к концу III квартала 2023 года. К концу 2023 года ожидается еще более крепкий рубль, однако при ухудшении внешнеторговых условий России во II квартале 2024 года курс может составить почти 84 рубля за доллар.

Альтернативный сценарий не предполагает улучшения ситуации с российским экспортом: цены на нефть Urals останутся на уровне $52 за баррель, объемы экспорта будут также снижаться. В результате к концу 2023 года курс немного скорректируется до 87,6/$, а затем продолжит расти. Фундаментальное ослабление до уровня почти в 90/$, соответствующего уровню июля текущего года, возможно уже в первом полугодии 2024 года.

Краткосрочная рекомендация на квартал:Продать доллар США по отношению к российскому рублю с ориентировочным курсом USD/RUB 84,50-85,75.

Долгосрочная рекомендация на 12 месяцев:Цель торговли — US dollar (доллар США) по отношению к российскому рублю в диапазоне от 83,70 до 89,80 USD/RUB.

Инвесторы советуют приобретать китайский юань по отношению к доллару США.

В апреле-июне 2023 года юань существенно ослаб по отношению к доллару США: курс USD/CNY поднялся с 6,87 до 7,25 (+5,6%). Падение произошло против ранее сделанного прогноза и более оптимистичных оценок глобальных экономистов и инвестиционных банков относительно экономики Китая. Неожиданным стало медленное восстановление экономики Китая после карантинных мер и сохранение слабости рынка недвижимости в прошедшем квартале.

Ухудшение настроения к юаню связано и со структурными проблемами экономики Китая: рекордной безработицей молодежи, растущей долговой нагрузкой государственного уровня провинций, наметившимся падением населения, низким качеством роста ВВП, стимулируемого инфраструктурными инвестициями. Доллар также проявил себя крепче ожиданий — ФРС пока не пошла на понижение ставок.

Производственная активность в Китае сокращалась: индексы PMI были ниже порогового уровня в 50. Инфляция была на критическом минимуме: потребительская показывала нулевую динамику год к году в июне, а производственная отражала падение цен год к году. Объемы экспорта в июне упали на 12,4% год к году, а импорт снизился на 6,8% год к году. Импорт в Китай падает в годовом выражении с октября 2022 года, что также сигнализирует о слабом внутреннем спросе.

Понижение экспорта сказывается на курсе валюты отрицательно, но в сочетании с упадком импорта эффект сдержанный из-за сохранения торгового профицита. К концу II квартала 2023 года признаков восстановления объемов продаж и цен на рынке недвижимости не наблюдалось, отдельные застройщики вновь допустили дефолты. В Фестиваль драконьих лодок розничные продажи оказались ниже, чем в 2019 году до пандемии.

В сложившихся условиях китайское правительство заявляет о планах поддержать и стимулировать экономику, уделяя особое внимание развитию внутреннего рынка. Однако потенциал фискального стимулирования пока ограничен из-за высокой задолженности провинций. Для монетарного стимулирования НБК понизил ставки на 10 процентных пунктов в июне, что также стало фактором давления на юань — разрыв в процентных ставках с США увеличился.

В связи с ослаблением макроэкономики мы повысили прогнозы по USD/CNY на следующий год, но всё ещё ждем умеренного укрепления юаня к доллару. Такой прогноз основывается на ожиданиях прекращения повышения ставок ФРС и смягчения ДКП в США, а также предполагаемых новых стимулирующих мер и экономических реформ в КНР.

Укрепление юаня по отношению к доллару США может быть вызвано принятием конкретных мер поддержки Политбюро, ростом инфляции (что, казалось бы, парадоксально, но покажет улучшение потребления и состояние экономики), стабилизацией рынка недвижимости. В начале июля Китай начал вводить отдельные меры поддержки, а премьер-министр Ли Цян заявляет о необходимости дальнейших мер.

Дальнейшее снижение ставок НБК для экономического стимулирования может оказывать отрицательное влияние на юань при сохранении жёсткой риторики ФРС США и нейтральное — при смягчении её позиций.

Краткосрочная рекомендация на квартал:Поддерживать курс юаня к доллару США на уровне 7,15.

Долгосрочная рекомендация на 12 месяцев:Купить юань по отношению к доллару США при ценовом показателе USD/CNY 6,88.

Реализация стратегии продажи юаней по отношению к рублям.

Учитывая базовый прогноз по усилению рубля к доллару в течение квартала и года, ожидается ослабление юаня против рубля во III и IV кварталах 2023 года. Однако к I и II кварталам 2024 года курс CNY/RUB может возрасти из-за укрепления юаня к доллару США и другим мировым валютам. Предполагается, что юань более привлекателен для снижения волатильности рубля по сравнению с долларом США в течение следующего года.

Несмотря на колебания курса USD/CNY и снижение юаня к мировым валютам в предыдущем квартале, курс USD/CNY практически не изменился по сравнению с 2010 годом. Периодическая краткосрочная волатильность по отношению к доллару — обычное явление на международных рынках и может встречаться даже у валют развитых стран.

Мы считаем юань сравнительно стабильной и надежной валютой, пригодной для формирования валютных резервов и смягчения колебаний курса российского рубля. При сохранении тренда на обесценивание рубля в нашем рискованном сценарии курс CNY/RUB может возрасти сильнее.

В связи с ростом торговлю юанем в России прогноз курса CNY/RUB остаётся зависимым от курса рубля к доллару США и другим международным валютам, а также от курса юаня к доллару США.

Краткосрочная рекомендация на квартал: Реализовать юани по отношению к рублю с целым курсом 11,82.

Долгосрочная рекомендация на 12 месяцев:Сделка по продаже юаней по отношению к рублю с ценой 12,17 за единицу валюты.

Покупать рубли, продавая гононгский доллар.

В II квартале 2023 года гонконгский доллар незначительно укрепился по отношению к доллару США до уровня USD/HKD в 7,84. Курс гонконгского доллара остается привязанным к доллару США. Управление денежного обращения Гонконга регулирует допустимый диапазон курса USD/HKD, составляющий 7,75–7,85. Фиксация курса подкреплена резервами управления, которые превышают $400 млрд.

Управление устанавливает процентную ставку, следуя за ФРС (нормативом является нижняя граница ставки по федеральным фондам плюс 50 базисных пунктов), и ожидается сохранение курса USD/HKD в обозримом будущем. Укрепление гонконгского доллара против доллара США может произойти в третьем квартале 2023 года из-за снижения индекса DXY.

Федеральная резервная система приостановила повышение процентных ставок в июне, а потребительская инфляция в Соединенных Штатах продолжила снижаться: базовая инфляция в июне составила 4,8% годовых против прогноза в 5%. Федеральная резервная система может еще повысить ставку на заседании 26 июля, однако уже приближается к завершению цикла ужесточения денежно-кредитной политики и готовится к переходу на нейтральную ДКП с потенциальным началом смягчения монетарной политики в отдаленном будущем. Это приводит к снижению доходности американских облигаций и, соответственно, к снижению курса доллара США по отношению к мировым валютам.

За следующие 12 месяцев, при условии смягчения ДКП ФРС, как ожидается на рынке, гонконгский доллар может продолжить укрепляться относительно американского до нижней границы курса USD/HKD в 7,75. В свою очередь, курс HKD/RUB полностью зависит от USD/RUB.

Учитывая прогноз укрепления рубля, существует риск снижения курса HKD/RUB в следующем году. Однако, если учесть ожидания по укреплению HKD против USD, гонконгский доллар, подобно юаню, может стать более подходящим инструментом для хеджирования волатильности рубля. При сохранении девальвации рубля по нашему рисковому сценарию, HKD также подходит для сохранения сбережений от обесценения российской валюты.

Краткосрочная рекомендация на квартал:С продажной позицией по гонконгскому доллару по отношению к рублю при целевом курсе HKD/RUB в 10,83.

Долгосрочная рекомендация на 12 месяцев:Реализовывать гонконгский доллар по отношению к рублю с целью курса HKD/RUB на уровне 10,80.

Торговля турецкой лирой по отношению к рублю.

В II квартале 2023 года турецкая экономика испытала влияние ряда политических событий и вызванных ими перемен. Переизбрание Эрдогана на пост Президента и назначение Хафизе Гайе Эркан главой Центробанка Турции стали ключевыми для валютной политики. Изменения привели к корректировке курса монетарной политики и возвращению к более ортодоксальным подходам.

Дальнейшее существенное падение курса маловероятно. В скором времени предвидится усиление контроля инфляции для стабилизации как внутренней, так и внешней экономики. Власти Турции могут сосредоточиться на восстановлении доверия и привлечении иностранных инвестиций, что может быть достигнуто более консервативными мерами регулятора, включая повышение ключевой ставки до 30% к концу 2023 года.

С 22 июня по базовым ставкам в размере до 650 пунктов увеличение было проведено, однако достоверность его влияния на перенапряжение валютных потоков пока не выяснено.

С учетом недостатка валютных резервов и сохраняющегося высокого уровня инфляции турецким властям придется, вероятно, согласиться с умеренным ослаблением турецкой лиры. Тем не менее власти будут стремиться снизить темпы этого ослабления, и прогнозируется TRY 27/$ к концу 2023 года. В 2024 году разрыв инфляции по сравнению с главными торговыми партнерами сохранится значительным, но власти, вероятно, сосредоточатся на стабилизации курса лиры, что в свою очередь позволит снизить инфляцию и ожидания ее роста.

К концу 2024 года прогнозируется TRY 31/$. При восстановлении рубля до уровня 85–86/$ турецкая лира уже к концу III квартала 2023 года может ослабнуть на 5% и составить 3,3 руб. за TRY. Дальнейшее ослабление лиры к рублю возможно даже в рамках альтернативного (рискового) сценария курса рубля, предполагающего курс почти 90 руб./$.

Краткосрочная рекомендация на квартал:Рассматривается продажа турецкой лиры по отношению к российскому рублю с заданным курсом 3,3 TRY/RUB.

Долгосрочная рекомендация на 12 месяцев:Предлагается торговать турецкой лирой по отношению к рублю на уровне 2,94-3,15.

Рекомендуется покупать евро по отношению к доллару США.

С середины апреля евро показывал устойчивое укрепление (почти на 3%) по отношению к доллару США и к середине июля достиг уровня февраля 2022 года, составив 1,12. Значительное влияние на это укрепление — помимо резкого ослабления доллара в июле — оказывает жесткая политика европейского регулятора, объявленного войной инфляции и продолжающего повышать ставку — еще на 50 базисных пунктов с апреля 2023 года.

Евро может продолжить укрепляться по отношению к доллару США в ближайший год. Однако жесткая политика европейского регулятора останется ключевым фактором. Прогнозы экономического роста в Европе неутешительны. Ожидаемый рост ВВП в 2023 году снизился до 0,9% с 1%, а в 2024 году — до 1,5% с 1,6%.

Предполагается стабильность курса евро в ближайшем квартале. Вероятно, евро закрепит своё положение выше уровня 1,13, а к середине 2024 года — укрепится ещё на 5,5% до 1,18.

Сосредоточение на динамике ставок создаёт определённые риски. Рынок ждёт от ФРС большее число решений по сравнению с ожиданиями от ЕЦБ – в отношении европейского регулятора ожидается ещё два повышения.

Для европодобной валюты существует риск из-за вероятности приостановки повышения процентных ставок, если экономика направится к рецессии.

Краткосрочная рекомендация на квартал:Купите евро по отношению к доллару США с ценой EUR/USD на уровне 1,13.

Долгосрочная рекомендация на 12 месяцев:Закупить евро по отношению к доллару США до курса EUR/USD 1,18.

Рекомендуется покупать швейцарский франк по отношению к доллару США.

После некоторого ослабления швейцарский франк начал активно восстанавливать позиции: с апреля 2023 года швейцарская валюта укрепилась более чем на 5%. Такая же динамика наблюдается и за британским фунтом, но для этого потребовалось повышение ставки на 75 базисных пункта, тогда как швейцарский регулятор обошелся всего лишь 25 базисными пунктами.

Экономика Швейцарии показывает устойчивость. Рынок труда стабилен: безработица держится на уровне 2% с/к, инфляция продолжает снижаться (1,7% за июнь). В день заседания рынка 21 сентября 2023 года вероятность повышения ставки на 25 б.п. составляет 74,8%.

Стабильность и уверенность швейцарской экономики делают ее валюту привлекательной. Предполагается, что в ближайшем будущем курс швейцарского франка по отношению к американскому доллару стабилизируется на уровне 0,87, а к середине 2024 года достигнет 0,83.

Краткосрочная рекомендация на квартал:Удерживать швейцарский франк по отношению к доллару США с заданным курсом USD/CHF на уровне 0,87.

Долгосрочная рекомендация на 12 месяцев:Купить швейцарский франк по отношению к доллару США при целевом курсе USD/CHF 0,83.

Рекомендуется покупать британский фунт по отношению к доллару США.

Фунт укрепляется из-за жесткой денежно-кредитной политики, несмотря на ухудшающиеся экономические перспективы. Статистические данные всё больше показывают негативное влияние повышения процентных ставок на деловую активность в Великобритании и рынок труда. Индексы PMI, хотя и остаются в зоне роста, демонстрируют тенденцию к снижению, а также наблюдается рост безработицы.

Кроме того, Великобритания – единственная страна G10, которая ещё не вернулась к допандемическому уровню ВВП. Несмотря на неравномерность ситуации в экономике, рынок, видимо, не особо обеспокоен, и курс фунта продолжает укрепляться.

В краткосрочном прогнозе высокая доходность государственных облигаций подпишет фунт, однако сомневаемся в том, что Банк Англии пойдет на столь активное ужесточение политики, как ожидает рынок, поэтому потенциал укрепления фунта может быть меньше, чем показывают текущие спреды доходностей.

В долгосрочной перспективе для фунта существуют риски из-за неблагоприятного соотношения слабого экономического роста и высокой инфляции в Великобритании. В то же время отыгрыш ослабления прошлого года вследствие политического кризиса, а также жесткая монетарная политика могут поддержать курс фунта выше 1,34.

Краткосрочная рекомендация на квартал:Прогнозируется курс GBP/USD на уровне 1,31, что эквивалентно удержанию фунта против доллара США.

Долгосрочная рекомендация на 12 месяцев:Купить фунт стерлингов по отношению к доллару США при целевом курсе 1,34.

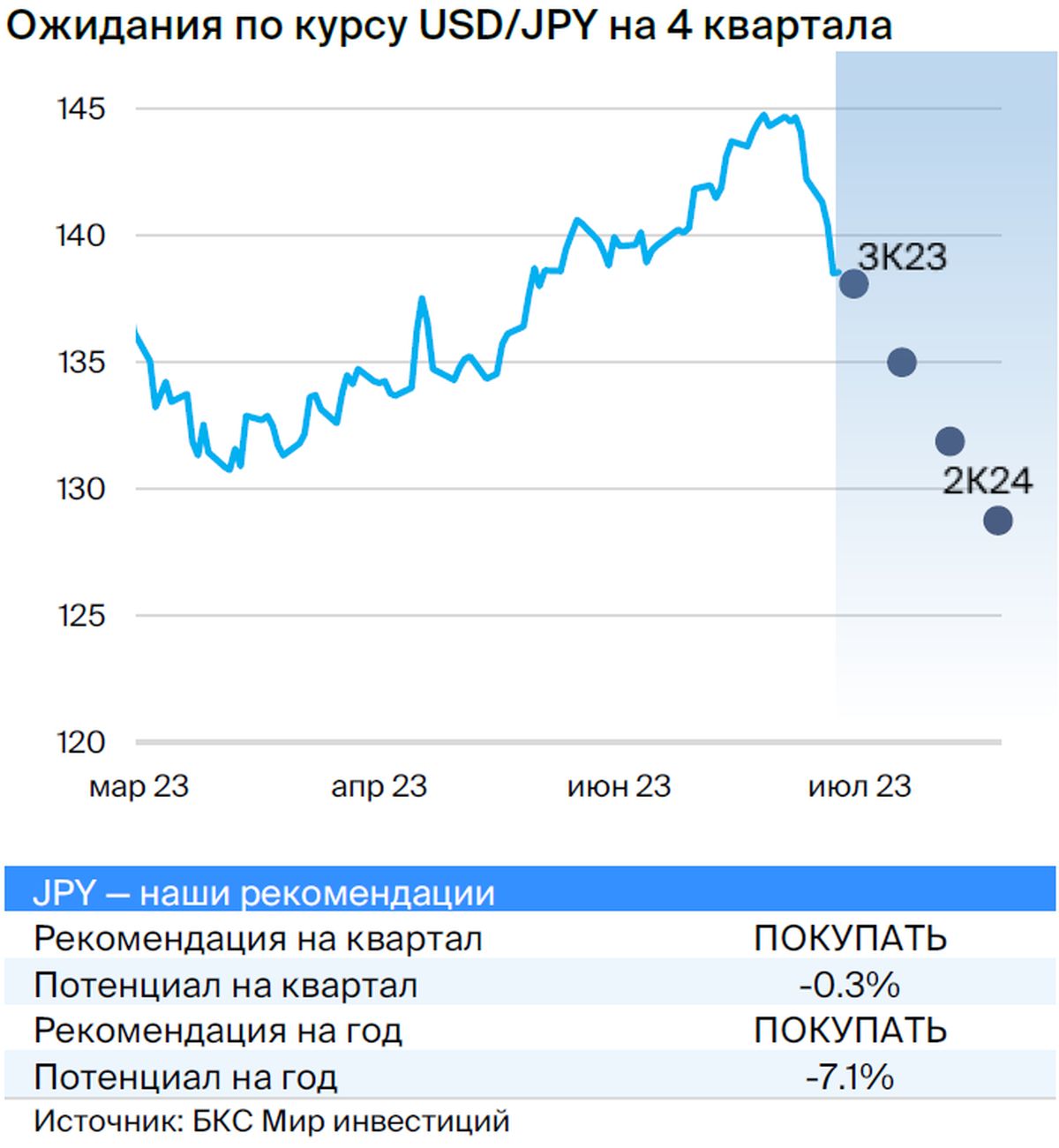

Необходимо покупать японскую валюту по отношению к американскому доллару.

Глобальные аналитики ожидали укрепления, но во II квартале 2023 г. наблюдалось длительное ослабление курса иены. В начале июля японская валюта начала отыгрывать свои позиции относительно доллара США. Восстановление иены можно рассматривать как запоздалую коррекцию: пара USD/JPY вернулась к корреляции со спредами доходностей 10-летних облигаций, которая была достаточно устойчивой в течение последних нескольких лет.

В краткосрочной перспективе возможности для укрепления иены как против доллара США, так и евро сохраняются. К концу следующего квартала японская валюта может закрепиться ниже уровня 138/$. Снижение доходностей трежерис может стать поддержкой для иены.

В перспективе повышение курса иены может быть вызвано улучшением экономической ситуации в Японии и более негативным восприятием мировой экономики. По прогнозу, в конце второго квартала 2024 года курс иены может достичь 128,7.

Важно заметить, что при падении фондовых рынков иена может укрепить свою позицию: её можно рассматривать как инструмент защиты от отрицательных колебаний рынка.

Краткосрочная рекомендация на квартал:Купить иена по отношению к доллару США при целевом курсе USD/JPY 138,08.

Долгосрочная рекомендация на 12 месяцев:Купить йены по отношению к доллару США с целью достижения курса USD/JPY на уровне 128,74.

Разумнее покупать канадский доллар по отношению к американскому.

Второе полугодие 2023 года ознаменовалось снижением цен на нефть, но луна сохранила устойчивость по отношению к доллару США. Экономика также демонстрирует стабильность. Несмотря на замедление рынка труда и повышение безработицы с 5% в апреле до 5,4% в июне, экономическая активность выше прогнозов.

Регулятор обращает внимание на увеличение потребления и ускорение строительства жилья. Это во многом дает возможность Банку Канады продолжать цикл повышения ставки: за II квартал 2023 года было два повышения по 25 базисных пунктов. Поддержка цикла повышения ставки, жёсткая риторика регулятора и стабильная экономика позволяют канадскому доллару укреплять свои позиции.

Мы всё ещё видим определённые риски, которые могут сдерживать потенциал укрепления канадской валюты по отношению к американскому доллару: ухудшение ситуации на внутреннем рынке и избыточная внешняя волатильность сырьевых рынков. Тем не менее мы считаем, что баланс всё же смещен в сторону укрепления канадского доллара против американского, особенно в долгосрочной перспективе.

Краткосрочная рекомендация на квартал:Поддерживать канадский доллар по отношению к доллару США на уровне 1,31 USD/CAD.

Долгосрочная рекомендация на 12 месяцев:Купить канадский доллар по отношению к доллару США при целевом курсе USD/CAD 1,26.

Рекомендуется покупать австралийский доллар по отношению к доллару США.

Австралийский доллар, подобно многим другим сырьевым валютам, после постпандемического подъема продолжил ослабевать из-за существенного изменения спреда доходностей в пользу американского доллара. В последнее время появились предпосылки для укрепления курса австралийского доллара.

Рынки оценивают будущую политику денежно-кредитных органов.

Кроме того, возможно повышение условий торговли Австралии благодаря восстановлению цен на сырьевые товары. По прогнозу, австралийский доллар может продолжить недавнее восстановление в следующем году из-за двух главных причин:

• доходность в США достигает максимума.

Возможный экономический рост Китая может способствовать росту мировых рынков товаров.

Хотя мы внимательно следим за вторым фактором, важна поддержка экономического развития Китая через правительственные расходы.

В третьем квартале 2023 года прогнозируется рост австралийского доллара.

Цена должна оставаться выше уровня 0,70 и к середине 2024 года достигнуть 0,72.

Краткосрочная рекомендация на квартал:Купить австралийский доллар по отношению к американскому доллару с ценой AUD/USD на уровне 0,70.

Долгосрочная рекомендация на 12 месяцев:Купить австралийский доллар по отношению к доллару США до достижения курса AUD/USD 0,72.

Рекомендуется покупать новозеландский доллар по отношению к американскому.

Новая Зеландия сильно зависит от цен на сырьё, что влияет на экономику и курс ее валюты. На ситуацию с киви влияют и внутренние денежно-кредитные меры, и решения Федеральной резервной системы.

Повышение регулятором ставки на 75 базисных пунктов в прошлом квартале, которое превышало повышение ФРС, несколько укрепило киви. Однако выход на плато и пауза в изменении ставки стали факторами, сдерживающими краткосрочное укрепление новозеландской валюты. Основной причиной отказа от дальнейшего монетарного ужесточения стало ухудшение экономических позиций страны.

Ближайший период может быть отмечен фискальным стимулированием, которое может стать главным фактором поддержки экономики и курса киви. Однако неясно, сможет ли оно остановить дальнейшее падение экономики в 2023 году. Последние данные всё больше подтверждают умеренную риторику монетарных властей.

Смягчение риторики ФРС постепенно ослабит позиции доллара, способствуя укреплению новозеландской валюты. В краткосрочной перспективе ожидается удержание новозеландского доллара на уровне 0,64, а к концу года – укрепиться до 0,66.

Краткосрочная рекомендация на квартал:Целью является поддержание курса новозеландского доллара по отношению к доллару США на уровне 0,64 (NZD/USD).

Долгосрочная рекомендация на 12 месяцев:Купить новозеландский доллар по отношению к доллару США с ценой NZD/USD на уровне 0,66.

«Покупать» золото против доллара США

Золото покинуло многолетнюю тенденцию к снижению, начавшуюся после пандемии 2020 года. Ранее бычий рынок в золоте существовал с 2007 по 2012 год вследствие последствий мирового финансового кризиса: золото выросло относительно доллара США до $1825 со $650. Цены на золото достигали пиков после долгового кризиса в Европе и снижались до $1250 к 2019 году с восстановлением мировой экономики.

Реальная прибыль от золота как финансового инструмента (с учётом инфляции и доходности облигаций) была отрицательной с 2013 по 2019 год. Точно так же цены на золото упали в начале 80-х годов после резкого роста в конце 70-х, давая отрицательную реальную прибыль следующие двадцать лет до начала 2000-х.

Стоимость золота вернулась к показателям 2012 года после начала пандемии и расширенной программы количественного смягчения Федеральной резервной системы в 2020 году. С февраля по октябрь 2022 года цены на золото существенно снизились: с $1 950 до $1 630 из-за укрепления доллара (индекса DXY) и повышения ставок ФРС.

Цены на золото снизились с значений выше двух тысяч долларов до приблизительно тысячи neunсот к концу второго квартала 2023 года.

Падение наблюдалось, хотя индекс доллара DXY не рос.

Индекс доллара упал ниже 100 в начале III квартала 2023 года. ФРС не повысила ставку в июне, а инфляция в США продолжала снижаться. Регулятор может еще повысить ставку в июле, но рынок ожидает выхода на нейтральную ДКП. Снижение цен на золото связано с уменьшением спекулятивной премии к нему.

В первом квартале 2023 года цены на золото резко выросли и не коррелировали с динамикой DXY на фоне банковского мини-кризиса в США. Банковский кризис не развился: после того, как государство ввело ликвидность в финансовую систему, активы на балансе ФРС резко увеличились в марте, но после апреля снижались и к концу второго квартала 2023 года оказались ниже уровня начала марта. Такая динамика говорит о том, что банкам не понадобилась дополнительная ликвидность и они больше не заимствовали у регулятора.

Экономика США превзошла ожидания: рынок труда процветал, инфляция снижалась, а экономика избежала рецессии или кризиса. Вероятно, ВВП во II квартале 2023 года увеличился. Поэтому интерес к золоту как к защитному и спекулятивному активу уменьшился.

Учитывая рост оптимизма инвесторов к экономике и рынкам, а также отсутствие кризисных ситуаций в США, прогноз по золоту на ближайшие 12 месяцев несколько снижается из-за уменьшения его роли как инструмента хеджирования рисков. Вместе с тем позитивный долгосрочный взгляд на золото сохраняется.

Влияние следующих факторов определит цену золота к концу года: курс доллара и процентные ставки США, спрос на золото со стороны центробанков, вероятность появления новых глобальных экономических рисков. Факторы, способствующие снижению цен на золото: повышение ставок центральными банками выше

Текущие ожидания и макроэкономическая обстановка превосходят прогнозы.

Краткосрочная рекомендация на квартал:Цель — приобрести золото по отношению к доллару США до достижения уровня 2 000.

Долгосрочная рекомендация на 12 месяцев:Открыть позицию на покупку золота по отношению к доллару США (XAU/USD) с целью достижения уровня 2 090.

«Покупать» серебро против доллара США

Серебро — финансовый актив, чья стоимость традиционно тесно связана с ценами на золото. Предполагается постоянное соотношение стоимости золота и серебра в течение года и корреляция цен двух металлов на уровне 0,85, при этом стоит отметить большую волатильность цен на серебро. Исторически цены на серебро в долларах США в целом схожи с динамикой цен на золото.

В течение следующего года на цену серебра будут влиять те же факторы, что и на золото: ослабление доллара, снижение ставок по облигациям США, возможные признаки нестабильности и спада в мировой экономике. Риски для прогноза: более агрессивная политика ФРС, чем рынок сейчас ожидает, и сильная макроэкономическая статистика в США и еврозоне, превосходящая ожидания.

Улучшение настроений на мировых рынках и отсутствие кризисных событий в развитых странах заставляют пересмотреть прогноз по ценам серебра за 12 месяцев вниз, однако остаётся умеренно позитивный взгляд. Как и золото, серебро может быть привлекательным не только для инвесторов против доллара США, но и для российских инвесторов, стремящихся сохранить сбережения в случае реализации рискованного сценария девальвации рубля.

Краткосрочная рекомендация на квартал: Целесообразно покупать серебро по отношению к доллару США до достижения уровня 25,10.

Долгосрочная рекомендация на 12 месяцев:Купить золото по отношению к доллару США с целью достичь уровня 26,20.

БКС Мир инвестиций