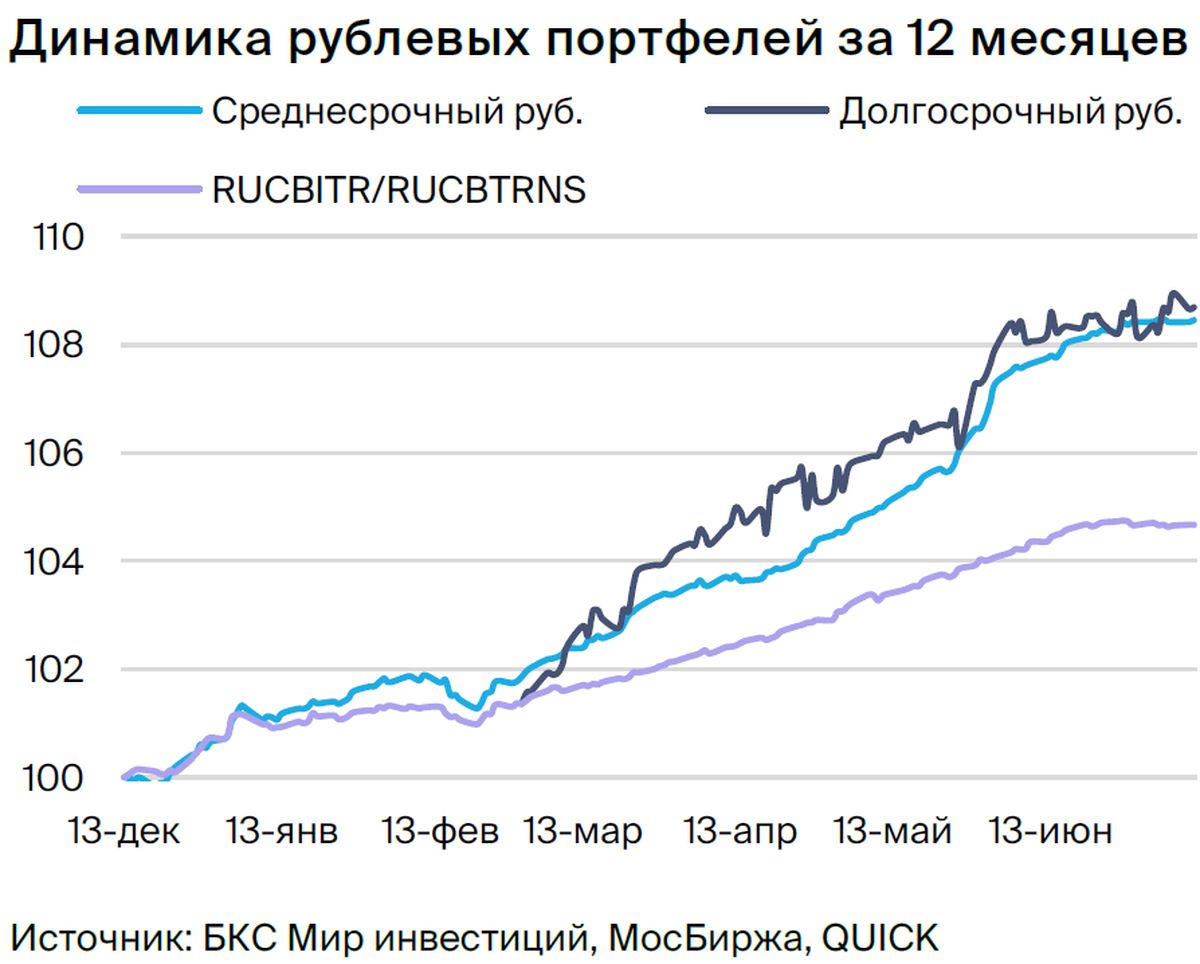

Тактическое видение долгосрочного российского облигационного портфеля

Эксперты относятся к рынку займов нейтрально, ранее прогноз был умеренно оптимистичным, с выделением Роснано. Также Борец передает первенство компании ЭР-Телеком.

Главное

В мае бюджет демонстрирует профицит – 0,4 триллиона рублей по скорректированной информации.

• Расходы в мае по скорректированным данным выросли на 2% г/г и 6% м/м.

Снижение базовой процентной ставки теперь ожидается через год с небольшим.

Второе полугодие 2023 года может принести повышение ключевой ставки на 0,5%, до 8%.

• Прогнозируем снижение YTM длинных ОФЗ на 0,5, 1 и 1,5% в 2023, 2024 и 2025 гг. соответственно.

• Долгосрочный портфель: выделяем Роснано.

В деталях

Минфин сначала сообщил о профиците в размере 0,8 триллиона рублей за июнь, однако затем уменьшил эту оценку до половины. 7 июля Минфин представил предварительную информацию о значительном профиците бюджета, однако уже по итогам выходных внес изменения в сводную статистику. Теперь профицит обусловлен полностью дивидендами от Сбербанка и налогами с дивидендов других компаний. До этого говорилось о снижении расходов на 16% год к году, а теперь сообщается о росте на 2% год к году и 6% месяц к месяцу.

В связи с курсом рубля, ожидаемой ценой Urals, жесткой риторикой ЦБ и другими факторами, прогнозы в Стратегии по рынку ОФЗ были ухудшены. В этой ситуации взгляд на рублевый долговой рынок понижается до нейтрального с умеренно позитивным.

Ожидается повышение ключевой ставки на 0,5%, до 8%, во II квартале 2023 года с ее сохранением на этом уровне до конца I квартала 2024 года. Текущее ослабление рубля расценивается как временное, к концу года ожидается его укрепление, что снизит инфляционное давление. Также появились сведения о том, что около 30% покупок валюты в июне пришлось на одного участника рынка.

В долгосрочной перспективе прогнозируется снижение доходностей длинных ОФЗ, но более медленное — до 10,5% к концу 2023 года, 9,5% к концу 2024 года и 8% в 2025 году.

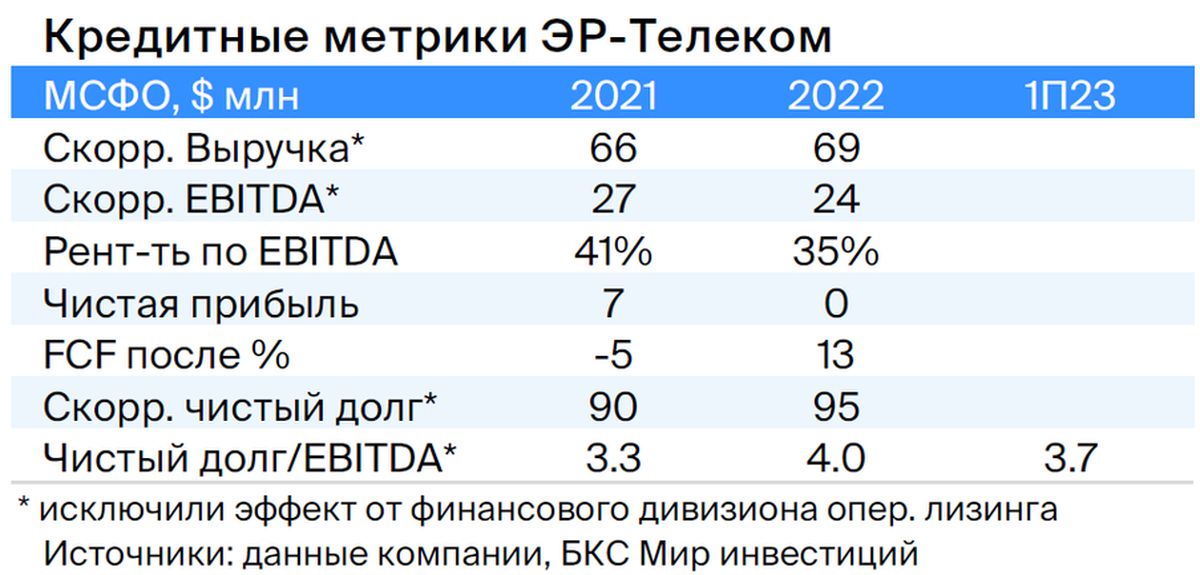

Обмениваем Бореца на новейшую версию программного обеспечения ЭР-Телекома. Книга по новому выпуску ЭР-Телекома принесла доходность 12,55% за два года, но торгуется будет с 13 июля. На один день заменим Борец на двухлетнюю ОФЗ 26234, а затем заменим на ЭР-Телеком при открытии.

ЭР-Телеком обеспечивает стабильное функционирование бизнеса, предоставляя услуги проводного высокоскоростного интернета в крупных городах с долей рынка от 20% до 50%. По предварительной информации компании, долговая нагрузка уменьшилась с 4,0х до 3,7х по показателю Чистый Долг/EBITDA, а тарифы в первом полугодии 2023 года были увеличены на 10%.

Планируем снижение долговой нагрузки до уровня ниже 3,5х к концу 2023 года. Выпуск оценен по YTM на 1,5% выше собственной кривой и на 1,8% выше аналогичной АФК системы (немного лучше по бизнесу). ЭР-Телеком Холдинг ПБО-02-03 с YTM 12,5% начнет торги 13 июля, ожидаем доход 8% за полгода — привлекательная величина.

Роснано выгодноpositioniruет в периоде роста процентных ставок. Срок погашения выпусков Роснано АО БО-002P-04 составляет девять месяцев, а доходность — 17%, что делает их практически идеальными для преодоления периода турбулентности с сохранением высокой прибыли.

Эмитенты и выпуски

ЭР-Телеком

Серия ПБО-02-03

ЭР-Телеком является российским телекоммуникационным оператором, предоставляющим услуги высокоскоростного домашнего интернета потребителям и компаниям под марками Дом.ру, Акадо, iHome, Сибтелеком и другими.

В 2022 году выручка компании увеличилась на 5%, однако показатель чистый долг/EBITDA составил 3,7х. Рассчитываем, что к концу 2023 года этот показатель снизится ниже 3,5х благодаря росту тарифов на 10% в первом полугодии.

Предполагается, что контроль над компанией принадлежит Кузяеву, реализовавшему продажу Пермнефти Лукойлу в 2000-х годах за примерно 400 миллионов долларов.

Торговля выпуском ПБО-02-03 стартует 13 июля. Оценка составит на 1,5% больше собственной кривой и на 1,8% выше сопоставимой АФК Системы. Возможный доход – 8% за полгода.

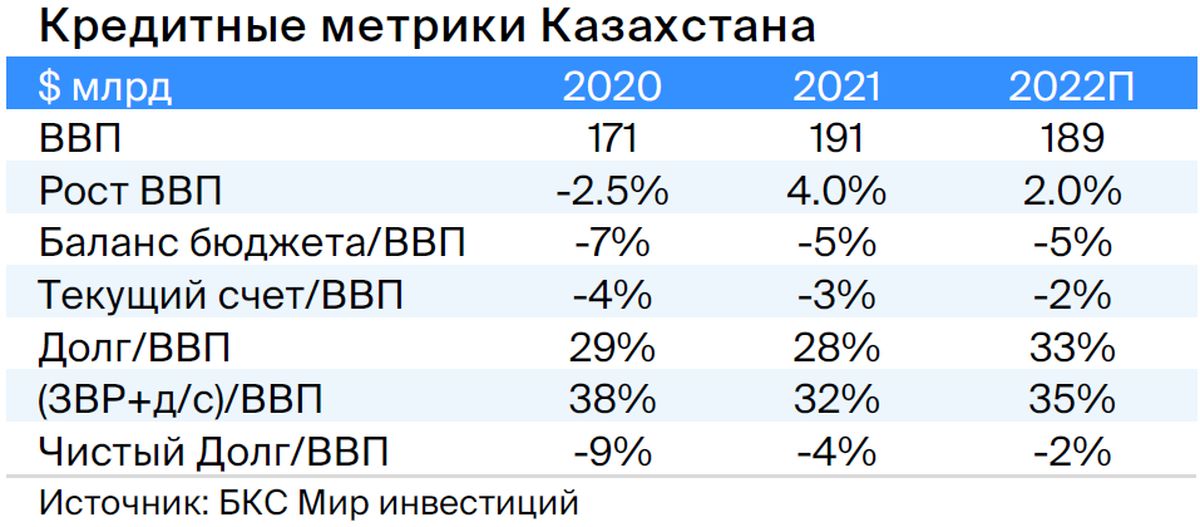

Казахстан

Серия 11

Казахстан — страна с экономикой, способной противостоять кризисам благодаря курсу национальной валюты, меняющемуся в зависимости от рыночной ситуации, высокой доле экспорта (33% от ВВП) и отрицательном чистом долге (-2% от ВВП), что должно повышать привлекательность экспорта, улучшать торговый баланс и расширять налоговую базу.

Цена выпуска серии 11 колеблется на 30–50 пунктов базовая точки выше/ниже своей кривой.

ГТЛК

Серия 001P-07

Государственный Транспортный Лизинговый Кредитный Институт — финансовое учреждение, предоставляющее поддержку транспортной отрасли России через лизинг. Стопроцентным акционером компании является государство в лице Министерства транспорта. Ключевыми факторами кредитоспособности являются поддержка со стороны акционера и высокая капитализация (Капитал/Кредиты 24%).

С 2015 года проведено дополнительное эмитирование на 182 млрд рублей, в том числе 58 млрд рублей в 2022 году. Аэрофлот, крупнейший заемщик (17% от портфеля), обладает очень сильной государственной поддержкой.

Ожидается сужение спреда для выпуска 001P-07 до 180–230 базисных пунктов. По сопоставимым облигациям РСХБ и ВЭБа спред составляет 150 и 110 базисных пунктов соответственно, а собственных облигаций аналогичной дюрации – 200–300 базисных пунктов.

Роснано

Серия 001Р-04

Роснано — это финансовая организация, помогающая российским высокотехнологичным отраслям.

Компания специализируется на вложениях с высоким риском и высокими обязательствами, а также привлекает финансирование от государства.

В 2022 году бюджет погасил десять миллиардов рублей облигаций без госгарантий. Президент и министр финансов в конце 2021 года публично выразили поддержку Роснано, включая облигации без госгарантий (министр финансов), а с 2008 года только одна госкомпания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционеры: Россия — 100% напрямую.

Учитывая низкую кредитоспособность и отсутствие рейтингов, уровень доходности 14–15% при текущей YTM 26%, а спред — 600–700 базисных пунктов кажется справедливым. За полгода потенциальный доход может составить 20%.

Россия

Серия 26240 и 26242

Предполагается снижение процентных ставок вслед за стабилизацией инфляции во III–IV кварталах 2023 года, а также сужение разницы между ставками и собственной кривой ОФЗ на 25 базисных пунктов по выпуску 26242 после того, как объемы, доступные для новых размещений от Минфина (45% из 500 млрд руб. уже выбраны по 26242), будут исчерпаны.

Доходность может упасть до семи процентов при приближении инфляции к целевому уровню в долгосрочной перспективе. К концу 2023 года ожидается примерно девять с половиной процентов по выпуску со сроком погашения шесть лет.

ВТБ

Серия инвестиционных средств СУБ-Т2-1 предназначена исключительно для профессиональных участников рынка.

ВТБ — второй по величине российский банк с высоким качеством активов, прибылью и государственной поддержкой (государство владеет более 61% акций). Банк существенно пострадал от санкций, но критическую проблему с капиталом не предвидится, что подтверждает сентябрьский отчет агентства АКРА.

Выпуск СУБ-Т2-1 — это субординированная облигация без права на отмену, списание и/или приостановку выплаты купонов за пределами санации/временной администрации или снижения норматива акционерного капитала ниже 2%.

Расчетная доходность до погашения через восемь лет – 16,5%, по колл-опциону – 21% (после колл-опциона купон равен сумме доходности пятилетних ОФЗ и 2,2%) с возможностью снижения на 3 и 8% (доход 31%+). Предполагается восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход составляет 30%+ по ВТБ за год.

Аналитики БКС Мир инвестиций советуют покупать акции банка по цене 0,035 рубля.

Сбер

Серия 002С УБ -02R предназначена исключительно для высококвалифицированных инвесторов.

Сбер является ведущим российским банком с высокими показателями качества активов и прибыли. Не требует государственной поддержки, хотя государство владеет более чем половиной акций.

Выпуск 002СУБ-02R — это субординированная облигация без возможности отмены, списания и приостановки выплаты купонов за пределами санации, временной администрации или снижения норматива акционерного капитала ниже 2%.

Прогнозируемая доходность по погашению через восемь лет составляет 13,4%, по колл-опциону — 15,6% (после колл-опциона купон равен сумме доходности пятилетних ОФЗ и 1,5%). Возможны снижение на 1% и 5%. Ожидаем восстановления цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций считают акции Сбера фаворитами, давая им рекомендацию «Покупать» с целевой ценой 350 рублей для обыкновенных акций и 340 рублей для привилегированных.

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Российский сельскохозяйственный банк, являясь госбанком с полным государственным владением, позиционирует себя как институт развития и поддержки сельского хозяйства. Ежегодно банк увеличивает свой капитал на 30 миллиардов рублей. За последние пять лет сумма докапитализации достигла 150 миллиардов рублей, в том числе 17 миллиардов рублей в январе 2023 года.

Облигация 01Т1 — бессрочная рублевая с возможностью отмены выплат купонов эмитентом и списания при снижении норматива акционерного капитала ниже 5,125%. Учитывая последнюю докапитализацию в 2023 году, средний размер банка, 100% прямого владения государством, публичное официальное заявление о намерении продолжать выплаты по бессрочным выпускам и оценку низкого санкционного эффекта, банк не будет отменять купоны по таким облигациям и ему не потребуется существенная докапитализация.

Следующие купоны по этим и похожим бумагам запланированы на 29 марта и 19 апреля. Доходность до ближайшего колл-опциона через 5 лет составляет 16,5%, а расчетная доходность последующих — 15% (купон после первого колл-опциона рассчитывается как доходность 10-летней ОФЗ плюс 2,6%), справедливый спред — 2,5%, поскольку ликвидность выше, чем у ВТБ. Ожидаем восстановления цены облигации после нормализации.

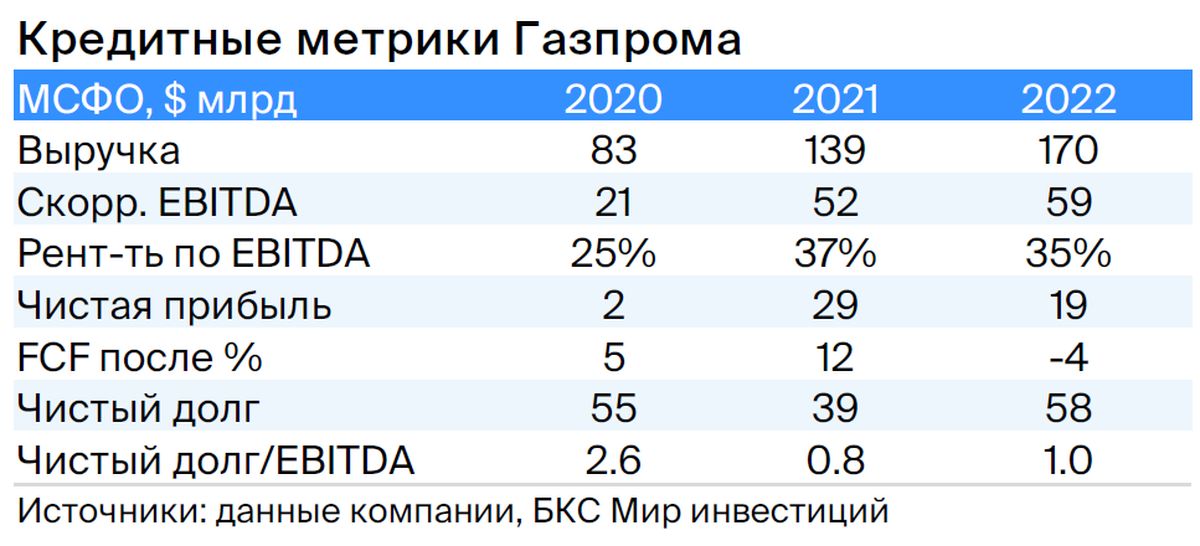

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, являясь поручителем/оферентом облигаций, занимается добычей газа и нефти, управляет газотранспортной системой России и контролирует экспорт по трубам. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Долг предприятия незначителен: коэффициент Чистый долг/EBITDA равен 1,0х, и предсказывается его сохранение на низком уровне — 1,5–2,0х. Уровень риска ликвидности/рефинансирования невелик благодаря денежным средствам в размере $17 млрд (достаточно для покрытия всех долгов в течение года и более), а также государственной поддержке. Владельцами акций выступает Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

001Б-02 – это бессрочная субординированная облигация, подобная валютным, с доходностью 13,8% (на 3,1% выше справедливой). Предполагаем уменьшение спреда к дате колл-опциона.

Эксперты БКС Мир инвестиций советуют акциям Газпрома категорию «Держать» при прогнозной цене 210 рублей.

БКС Мир инвестиций