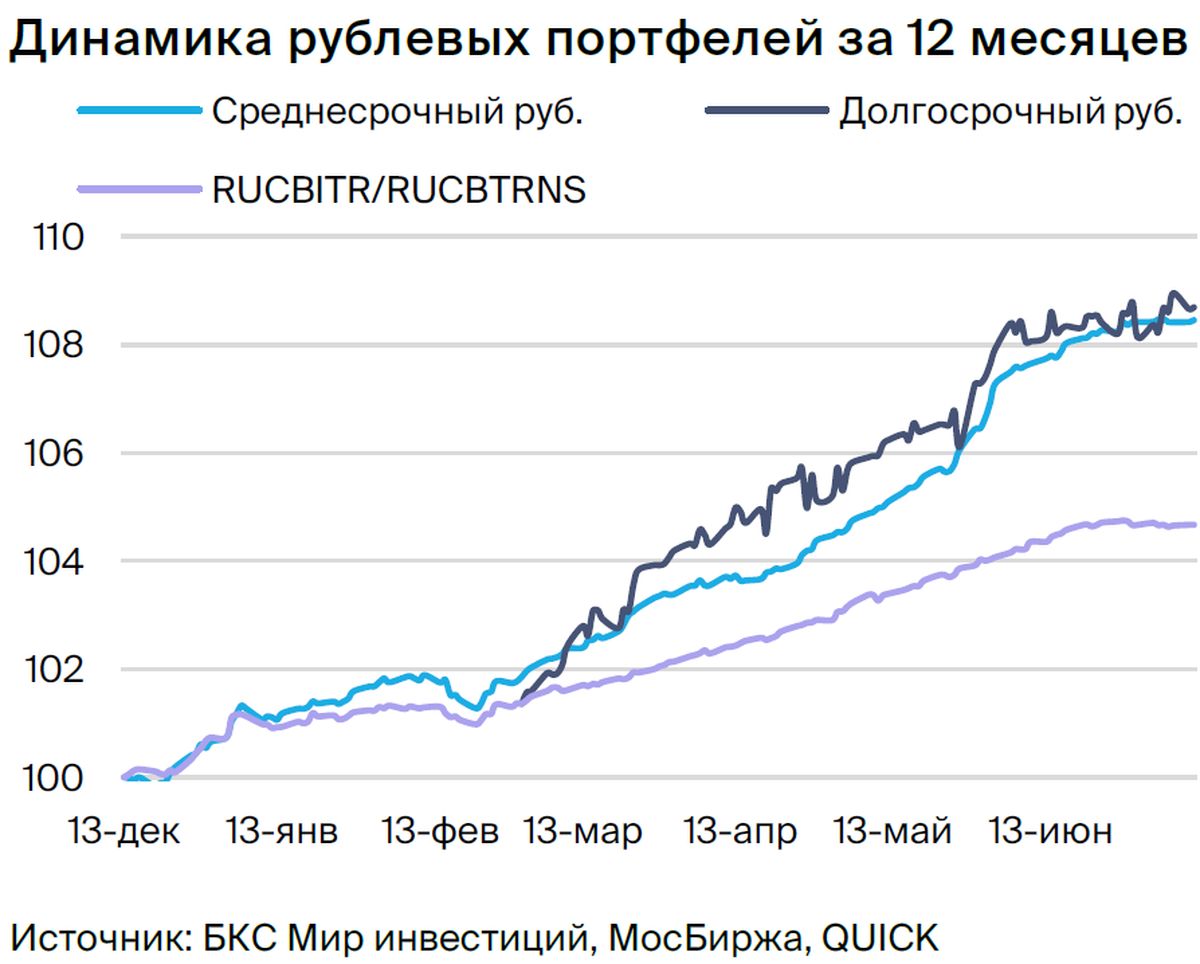

Тактические подходы к формированию портфеля облигаций в рублях.

Еженедельная инфляция снизилась до 0,13%, однако ослабление рубля все еще оказывает влияние на рынок. В связи с этим пересматриваем позицию по долговому рынку в рублях с умеренно положительной на нейтральную. На замену компании Борец приходит ЭР-Телеком.

Главное

Скорректированные данные показывают профицит бюджета в размере 0,4 триллиона рублей за май.

• Расходы в мае по скорректированным данным выросли на 2% г/г и 6% м/м.

Предполагается, что понижение ключевой ставки произойдет позже — через год или полтора.

Второе полугодие 2023 года может увидеть повышение ключевой ставки на 0,5%, до 8%.

• Прогнозируем снижение YTM длинных ОФЗ на 0,5, 1 и 1,5% в 2023, 2024 и 2025 гг. соответственно.

В среднесрочном портфеле в рублях заменяем «Борец» на «ЭР-Телеком».

В деталях

Минфина порадовало избыточное состояние в размере 0,8 триллиона рублей за июнь, однако затем ведомство снизило его вдвое. 7 июля Минфин представил предварительную информацию о большом профиците, однако уже по выходным скорректировал данные в сводной статистике. Профицит объясняется исключительно дивидендами от Сбербанка и налогами с дивидендов других компаний. Ранее сообщалось о снижении расходов в июне на 16% год к году, сейчас же говорится о росте на 2% год к году и 6% месяц к месяцу.

В связи с курсом рубля, более низкой прогнозируемой ценой Urals, жёсткой риторикой ЦБ и другими факторами, мы скорректировали прогнозы по рынку ОФЗ в Стратегии.

На этом фоне снижаем оценку рублевого долгового рынка до нейтральной с умеренно позитивной перспективой.

Ожидается повышение ключевой ставки на 0,5% до 8% во втором полугодии 2023 года и поддержание ее на этом уровне до конца первого полугодия 2024 года. Учитывается, что текущая девальвация рубля носит временный характер, к концу года произойдет его укрепление, что снизит давление на инфляцию. Появилась информация о том, что около 30% покупок валюты в июне пришлось на одного участника рынка.

В долгосрочной перспективе ожидается снижение доходностей длинных ОФЗ, но более медленное — до 10,5% к концу 2023 года, 9,5% к концу 2024 года и 8% в 2025 году.

Заменяем Борец на свежий номер журнала ЭР-Телеком. Книга по новому выпуску ЭР-Телекома уже закрылась с доходностью 12,55%, но торговаться начнёт только 13 июля. Один день проведем с Борец на двухлетней ОФЗ 26234, а затем заменим её на ЭР-Телеком при открытии торговли.

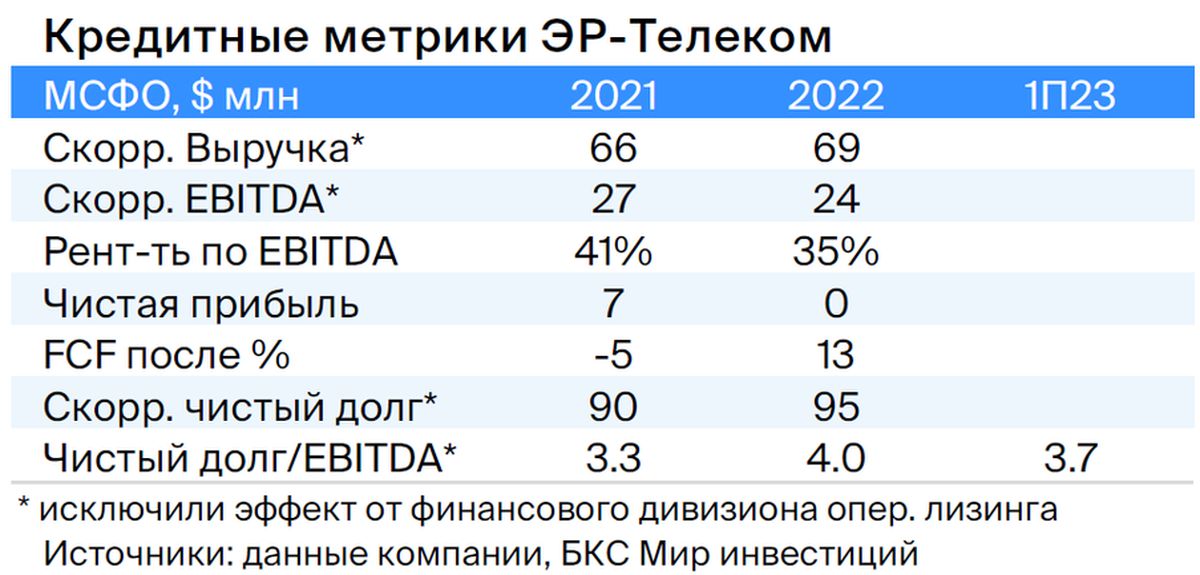

ЭР-Телеком обеспечивает стабильный бизнес, предоставляя услуги проводного интернета высоких скоростей в крупных городах с долей рынка от 20% до 50%. По предварительным данным компании, долг снизился с 4,0 до 3,7 по показателю Чистый Долг/EBITDA. В первом полугодии 2023 года тарифы были повышены на 10%.

Предполагается снижение уровня долговой нагрузки до менее 3,5х к концу 2023 года. Выпуск оценен по YTM на 1,5% выше собственной кривой и на 1,8% превышает аналогичную АФК Система (немного лучше в бизнес-сфере). ЭР-Телеком Холдинг ПБО-02-03 с YTM 12,5% стартует торговлю 13 июля, ожидаемый доход за полгода — 8%. Позиция привлекательна.

Эмитенты и выпуски

Эталон

Серия 002P-01

Строительство жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге — главное направление деятельности девелопера. Кредитоспособность основывается на низком чистом долге (0,9х на конец 2022 года), средней рыночной позиции и предполагаемой поддержке от АФК Система.

Акционеры: АФК Система владеет 49%, Mubadala (100% государственная компания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении — 36%. Выпуск 002P-01 торгуется на 50 базисных пунктов выше собственной кривой, а также на 140–190 базисных пунктов выше лидеров сектора при сопоставимых рисках.

Аналитики БКС Мир инвестиций советуют покупать акции Эталона с прогнозной стоимостью 120 рублей.

Каршеринг Руссия

Серия 001Р-02

«Делимобиль» – бренд каршеринга «Каршеринг Руссия», возглавляет сегмент совместного использования транспортных средств в России. С 2015 года компания расширила присутствие до десяти городов, охватив более 25% городского населения, а доля рынка в Москве составляет около 50%.

Высокая маржинальность по EBITDA — 25%, однако по операционной прибыли она равна 11%. Заемная нагрузка эмитента сформирована лизингом и акционерными займами. Долговая нагрузка средняя: отношение чистого долга к EBITDA на 31 декабря 2022 года равно 3,9х, прогнозный показатель в 2023 году не превышает 3,0х.

В наличии достаточное количество финансовых средств к концу 2022 года для покрытия краткосрочных обязательств текущего года при условии продления кредитов от связанных организаций – 6,4 миллиарда рублей.

Компания – главное действующее предприятие холдинга Delimobil Holding S.A., чьими владельцами являются основатель и глава наблюдательного совета, Винченцо Трани (87%), и Банк ВТБ (13%).

Акции CarSharing Россия стоят на 100–150 пунктов выше ценных бумаг с широким спредом к ОФЗ. Возможный доход за полгода превышает 8%.

ЭР-Телком

Серия ПБО-02-03

ЭР-Телеком — российский оператор связи, предлагающий домашний высокоскоростной интернет частным лицам и компаниям под брендами Дом.ру, Акадо, iHome, Сибтелеком и другими.

Компания демонстрирует среднюю стабильность бизнеса — рост выручки в 2022 году составил 5%. Высокая долговая нагрузка по показателю Чистый долг/EBITDA — 3,7х. Ожидается снижение нагрузки до уровня ниже 3,5х к концу 2023 года, в том числе за счет роста тарифов на 10% в первом полугодии 2023 года.

Предполагается, что Кузяев, продавший «Пермнефть» Лукойлу в 2000-х годах примерно за 400 миллионов долларов, обладает контрольным пакетом акций компании.

Торговля выпуском ПБО-02-03 стартует 13 июля. Оценка составляет 1,5% выше собственной кривой и на 1,8% превышает сопоставимую АФК Систему. Ожидаемый доход — 8% за полгода.

Казахстан

Серия 11

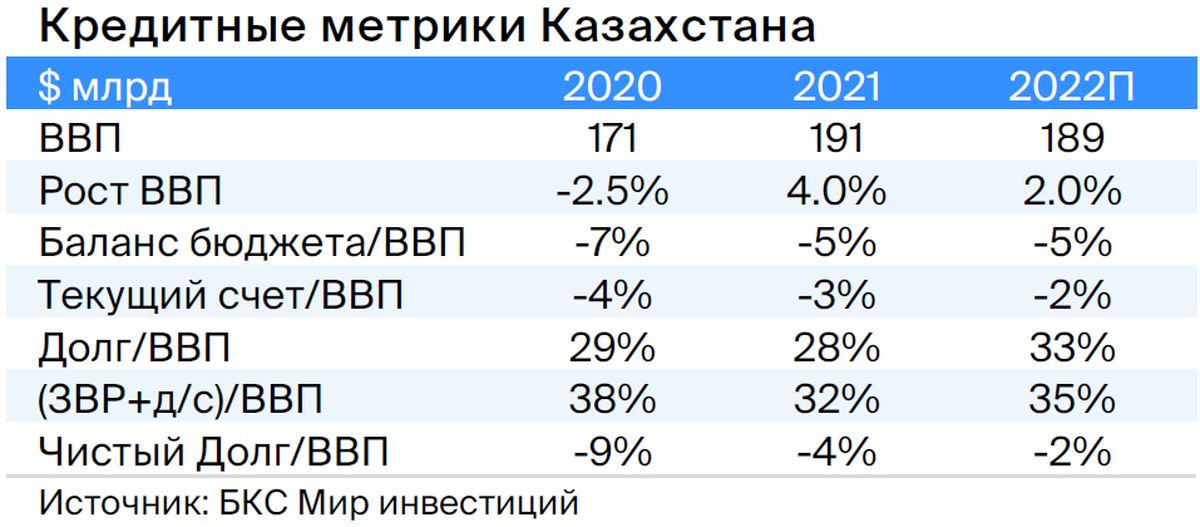

Казахстан — государство с экономикой, устойчивой к кризисам благодаря плавающему курсу национальной валюты, высокому проценту экспорта (33% от ВВП) и отрицательному чистой долгу (-2% от ВВП), что должно повышать привлекательность экспорта, улучшать торговый баланс и увеличивать налоговую базу.

Серия 11 выпуска торгуется с разницей в 30–50 базисных пунктов от собственной кривой.

ГТЛК

Серия 001P-07

ГТЛК оказывает финансовую поддержку транспортной отрасли России через лизинг. Минтранс является единственным акционером компании, владеющим 100% ее акций.

С 2015 года состоялись дополнительные эмиссии на сумму 182 миллиарда рублей, из которых 58 миллиардов рублей размещены в 2022 году. «Аэрофлот», являющийся крупнейшим заемщиком (17% от портфеля), имеет очень сильную государственную поддержку.

Ожидается сужение спреда выпуска 001P-07 до 180–230 базисных пунктов. Спреды по сопоставимым облигациям РСХБ и ВЭБа составляют 150 и 110 базисных пунктов соответственно, а у собственных облигаций аналогичной срочности – 200–300 базисных пунктов.

ТрансФин-М

Серия 001Р-07

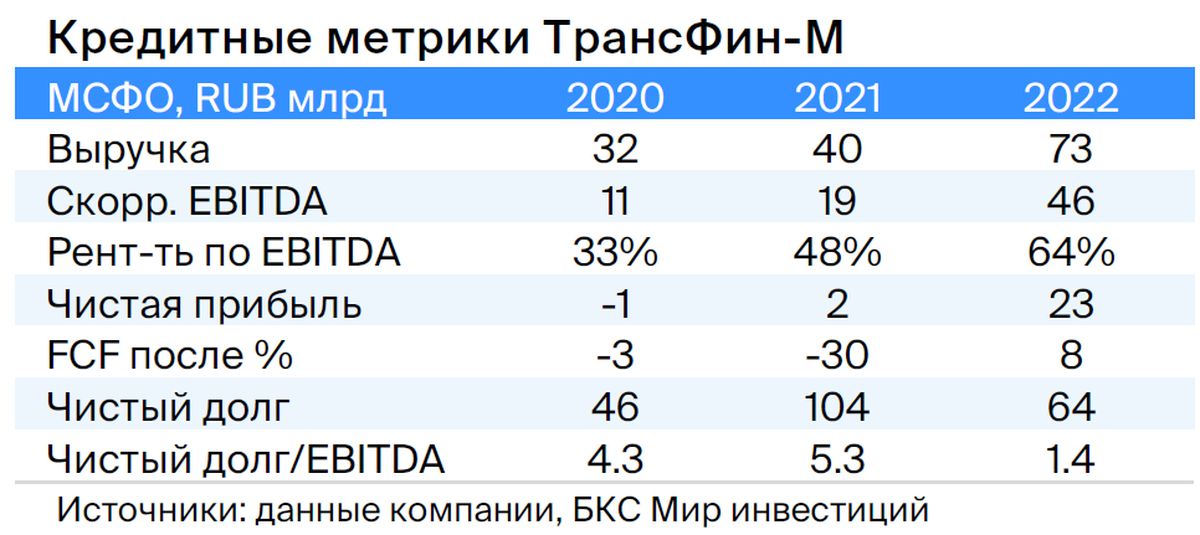

Предприятие управляет составом из семидесяти тысяч вагонов (с долей рынка в шесть процентов) и оказывает услуги по транспортировке металла, угля и других грузов, являясь железнодорожным оператором.

Низкий уровень текущей задолженности: чистый долг/EBITDA составляет 1,4x, а цены на аренду полувагонов достигли локальных максимумов. Компания обладает высокой ликвидностью (43 млрд руб.), что позволит погасить все долги в течение двух лет, включая выбранную нами облигацию.

Алексей Тайчер, контролирующий акционер, ранее занимал руководящие посты в структурах РЖД (ПГК и ФГК), что свидетельствует о его квалификации в железнодорожном секторе.

Предполагается поддержание объема денежных средств на высоком уровне, несмотря на выплату дивидендов в размере 10 млрд рублей в I квартале 2023 года. Справедливый спред оценивается в 350 процентных пунктов при текущих 740 процентных пунктах, а справедливая YTM — в 11,4% при текущих 13,6%. Потенциальный доход составит 8% за полгода.

Роснано

Серия 001Р-04

Роснано предоставляет финансовую поддержку высокотехнологичным отраслям России, делая акцент на рискованных портфельных и венчурных инвестициях с большим объёмом задолженностей. Финансовое благополучие компании обеспечивается государственной поддержкой, которая уже предоставляется.

В 2022 году бюджет погасил десять миллиардов рублей облигаций без госгарантий. Президент и министр финансов в конце 2021 года публично заявили о поддержке Роснано, включая облигации без госгарантий (глава Минфина), а с 2008 года только одна государственная компания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционеры: Россия — 100% напрямую.

Рассматривая слабую кредитоспособность и отсутствие рейтингов, полагаем приемлемым уровень доходности 14-15%, при существующем YTM в 26%, а спред — 600-700 п.п. Возможный доход составит 20% за полгода.

ТГК-14

Серия 001Р-01

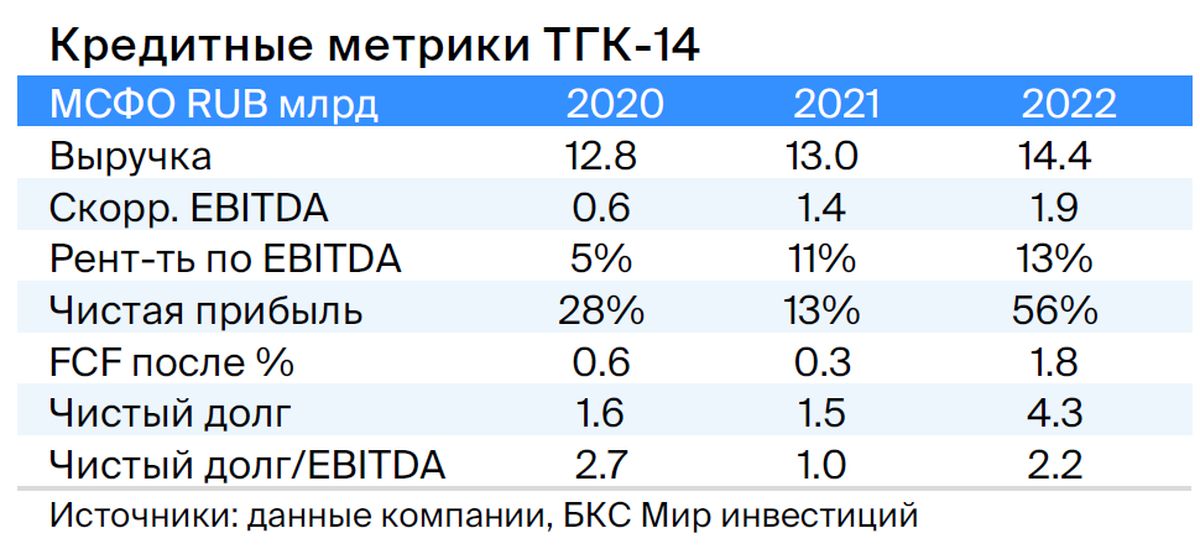

ТГК-14 управляет электростанциями, обеспечивающими тепло и электричество жителям и предприятиям Забайкальского края и Бурятии. Доля компании на рынке теплоснабжения центральных городов составляет 30%.

80% доходов компании определяются тарифами, которые ежегодно повышаются на уровень инфляции. Долговая нагрузка средняя: чистый долг/EBITDA на 31 декабря 2022 г. составил 2,2х, прогнозируемый показатель в 2023 г. не превысит 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован. Основным риском является рост цен на топливо.

Участники реестра акционеров владеют 93,8% акций компании: АО «ДУК». Бенефициары К. Люльчев (78%) и В. Мясник (22%), имеющие опыт в энергетике, являются владельцами этих акций. В свободном обращении находятся 6,2% акций.

Установление выгодных цен на уголь в долгосрочных контрактах положительно скажется на ТГК-14 и может снизить доходность до справедливого уровня в пределах 12,0–13%. Предполагаемый доход составляет 10% за полгода.

Россия

Серия 26240 и 26242

Рассчитываем на снижение процентных ставок после стабилизации инфляции во III–IV кварталах 2023 года, а также сокращение разницы спреда к собственной кривой ОФЗ на 25 базисных пункта по выпуску 26242 после исчерпания объемов для новых размещений со стороны Минфина (45% из 500 млрд рублей уже выбраны по выпуску 26242).

В перспективе, с приближением инфляции к целевому значению, доходность может уменьшиться до 7%. Ожидается, что к концу 2023 года по выпуску сроком на 6 лет будет около 9,3%.

БКС Мир инвестиций