Стратегия инвестирования: среднесрочный рублёвый портфель облигаций (13 июля 2023)

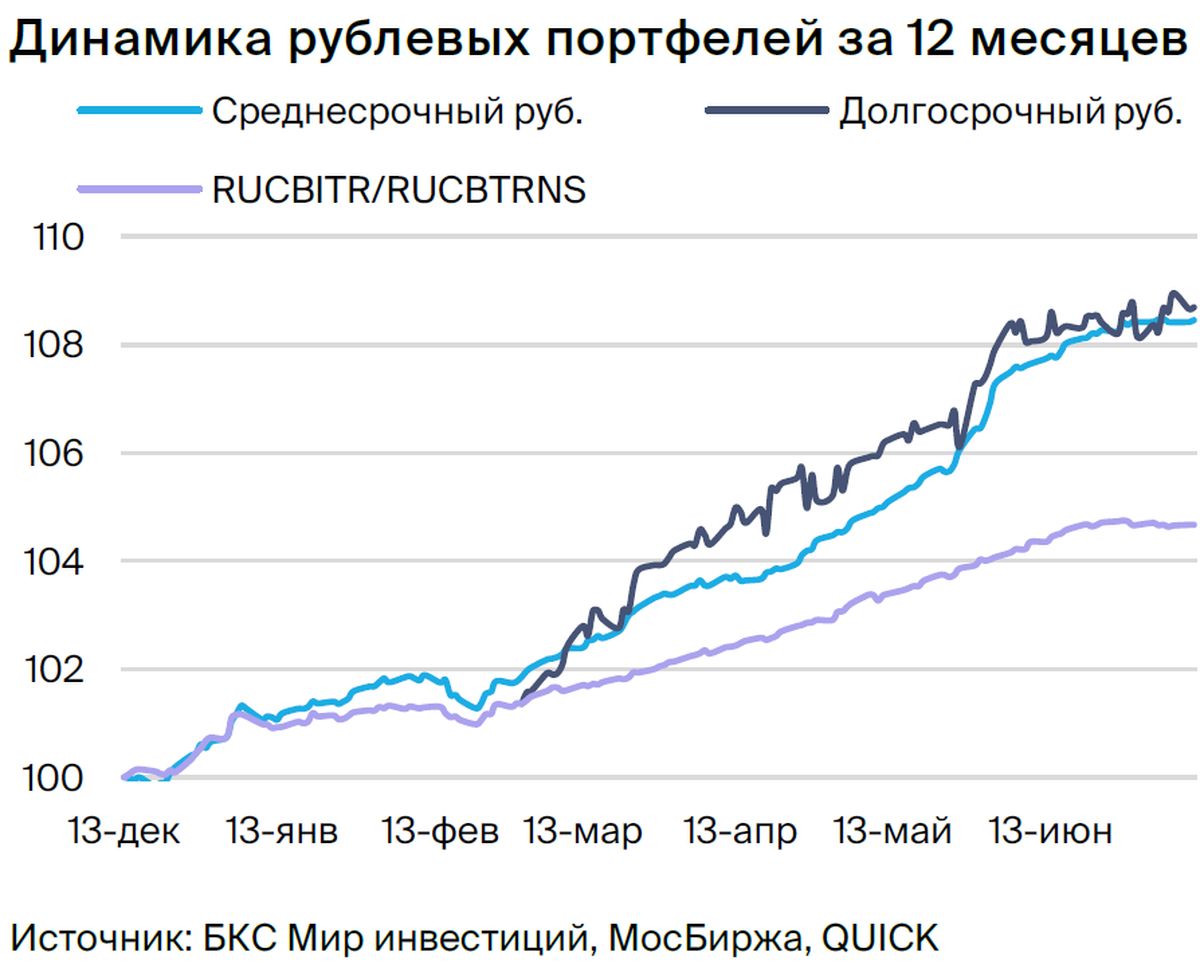

Еженедельная инфляция снизилась до 0,13%, однако ослабление рубля всё ещё оказывает влияние на рынок. В связи с этим меняем отношение к долговому рынку в рублях с умеренно положительного на нейтральное. Месту Бореца уступает ЭР-Телеком.

Главное

В мае дефицит бюджета составил 0,4 триллиона рублей по уточненной информации.

• Расходы в мае по скорректированным данным выросли на 2% г/г и 6% м/м.

Ключевая ставка ожидается снижена через год-полтора.

Второго полугодия 2023 года ожидается повышение ключевой ставки на 0,5%, до 8%.

• Прогнозируем снижение YTM длинных ОФЗ на 0,5, 1 и 1,5% в 2023, 2024 и 2025 гг. соответственно.

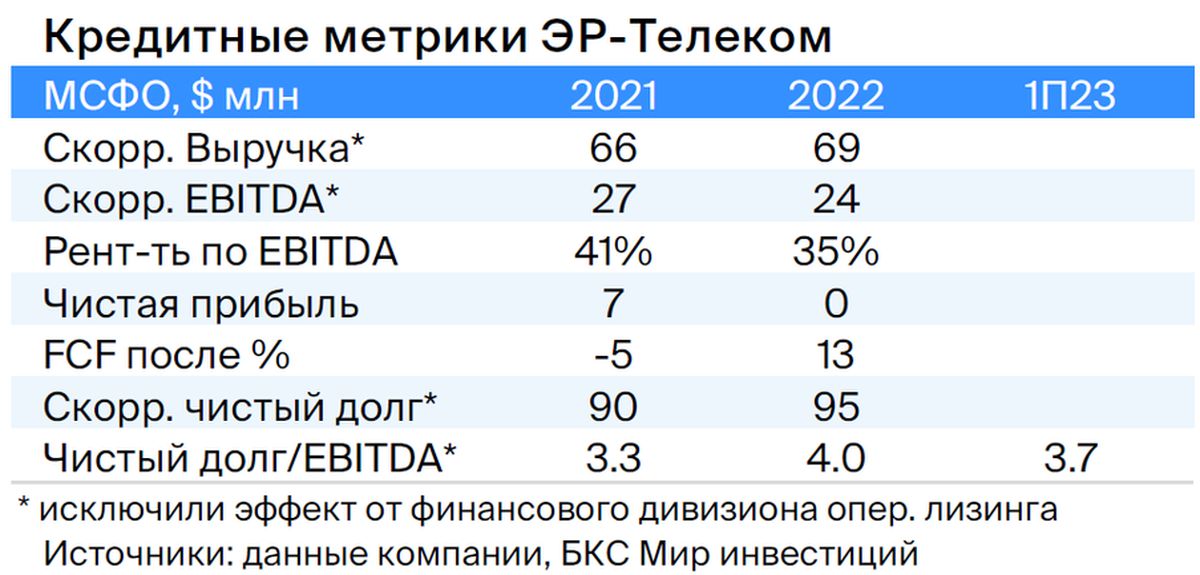

Вместо «Борца» в среднесрочном портфеле, инвестируем в «ЭР-Телеком».

В деталях

Минфин сначала сообщил о профиците бюджета в 0,8 триллиона рублей за июнь, но затем уменьшил эту оценку до 400 миллиардов рублей. 7 июля Министерство финансов опубликовало предварительную информацию о большом профиците, но уже по выходным скорректировало её в итоговой статистике. В итоге профицит объясняется исключительно дивидендами от Сбербанка и налогами с дивидендов других организаций. Ранее сообщалось о снижении расходов в июне на 16% год к году, а теперь говорят о росте на 2% год к году и 6% месяц к месяцу.

В связи с курсом рубля, более низкой прогнозной ценой Urals, риторикой ЦБ и другими факторами, прогнозы по рынку ОФЗ в Стратегии были скорректированы к худшему. На этом фоне взгляд на рублевый долговой рынок снижен до нейтрального с умеренно позитивным.

Ожидается повышение ключевой ставки на 0,5 процентного пункта до 8 процентов во втором полугодии 2023 года и ее сохранение на этом уровне до конца первого полугодия 2024 года. Предполагается, что текущее ослабление рубля является временным явлением, к концу года валюта укрепится, что снизит давление на инфляцию. Кроме того, появились сообщения о том, что около 30 процентов покупок валюты в июне пришлось на одного участника рынка.

В долгосрочной перспективе прогнозируется снижение доходностей длинных ОФЗ, но темпы будут более медленными: до 10,5% к концу 2023 года, 9,5% к концу 2024 года и 8% в 2025 году.

Вместо Бореца выходит свежая версия программного обеспечения ЭР-Телеком. Книгу по новому выпуску ЭР-Телекома уже закрыли с доходностью 12,55%, но торговаться будет только 13 июля. На один день заменит Борец двухлетнюю ОФЗ 26234, а потом — ЭР-Телеком на открытии.

ЭР-Телеком стабильно работает, предоставляя услуги проводного скоростного интернета в крупных городах с долей рынка от 20 до 50%. По предварительным сведениям компании, долговая нагрузка снизилась с 4,0х до 3,7х по показателю Чистый Долг/EBITDA, а тарифы в первом полугодии 2023 года были увеличены на 10%.

Планируем снижение уровня долговой нагрузки до менее 3,5х к концу 2023 года. Новая эмиссия оценена по YTM на 1,5% выше собственной кривой и на 1,8% выше, чем у сравнимой АФК Система (показатели бизнеса несколько лучше). ЭР-Телеком Холдинг ПБО-02-03 с YTM 12,5% начнёт торговаться 13 июля. Предполагается доход 8% за полгода — это привлекательно.

Эмитенты и выпуски

Эталон

Серия 002P-01

Строительство жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге — сфера деятельности данного девелопера. Низкий чистый долг (0,9х на конец 2022 года), средняя рыночная позиция и предположительная поддержка от АФК Система составляют основу кредитоспособности.

Акционерами являются: АФК Система (49%), Mubadala (6%, дочерняя компания госкомпании ОАЭ), Kopernik (5%), Prosperity Capital (4%) и свободное обращение (36%). Выпуск 002P-01 торгуется на 50 базисных пунктов выше собственной кривой, а также на 140–190 базисных пунктов выше лидеров сектора при сопоставимых рисках.

Акции Эталона привлекательны для инвесторов: аналитики БКС Мир инвестиций советуют покупать их по цене 120 рублей.

Каршеринг Руссия

Серия 001Р-02

«Делимобиль» — бренд каршеринга «Каршеринг Руссия», занимающий лидирующие позиции на рынке совместного использования транспортных средств в России. С 2015 года компания расширила своё присутствие до десяти городов, охватив более чем 25% городского населения страны. В Москве доля рынка составляет порядка 50%.

Высокая рентабельность по EBITDA — 25%, однако по операционной прибыли она равна 11%. Долг эмитента состоит из лизинга и акционерных займов. Долговая нагрузка средняя: соотношение чистый долг/EBITDA на 31 декабря 2022 года равно 3,9х, прогнозный показатель в 2023 году не превышает 3,0x.

В наличии достаточное количество денежных средств к 31 декабря 2022 года для покрытия краткосрочных обязательств текущего года при условии продления кредитов от связанных сторон в размере 6,4 млрд рублей.

Компания — главный актив компании Delimobil Holding S. A, ее учредители — Винченцо Трани, владелец 87% акций и председатель совета директоров, а также Банк ВТБ (13%).

Акции CarSharing Россия продаются по цене на 100-150 пунктов выше ценных бумаг с широким спредом к ОФЗ. За полгода можно получить потенциальный доход более 8%.

ЭР-Телком

Серия ПБО-02-03

ЭР-Телеком предоставляет услуги домашнего скоростного интернета для розничных клиентов и компаний под брендами Дом.ру, Акадо, iHome, Сибтелеком и другими.

Компания обладает среднестабильным бизнесом: выручка в 2022 году увеличилась на 5%, однако показатель Чистый долг/EBITDA составляет 3,7х, что свидетельствует о высокой долговой нагрузке. Предполагается, что по итогам 2023 года этот показатель снизится до уровня ниже 3,5х, в том числе благодаря росту тарифов на 10% во II квартале 2023 года.

У Кузяева, продавшего в дватысячных годах Пермнефть Лукойлу, предположительно контроль над акциями.

Торговля выпуск ПБО-02-03 стартует 13 июля. Его стоимость предполагается на 1,5% выше собственной кривой и на 1,8% превышает сопоставимую АФК Систему. За полгода доходность может составить 8%.

Казахстан

Серия 11

Казахстан — государство с экономикой, устойчивой к кризисам благодаря плавающему курсу национальной валюты, высокому уровню доли экспорта (33% от ВВП) и отрицательному чистому долгу (-2% от ВВП), что должно повышать привлекательность экспорта, улучшать торговый баланс и увеличивать налоговую базу.

Серия 11 выпускается с разницей в 30-50 базисных пунктов по отношению к собственной кривой.

ГТЛК

Серия 001P-07

Государственная транспортная лизинговая компания предоставляет финансовую поддержку транспортной отрасли России через лизинг. Полностью владеет компанией Министерство транспорта РФ. Основой кредитоспособности служат поддержка акционера и высокая достаточность капитала (Капитал/Кредиты 24%).

С 2015 года выпущено дополнительно облигаций на сумму 182 млрд рублей, из которых 58 млрд рублей — в 2022 году. Аэрофлот, крупнейший заемщик (17% от портфеля), имеет очень сильную государственную поддержку.

Ожидаем сужение спреда выпуска 001P-07 до 180–230 процентных пунктов. Спред по сопоставимым облигациям РСХБ и ВЭБа составляет 150 и 110 процентных пунктов соответственно, а собственных облигаций аналогичной длительности — 200–300 процентных пунктов.

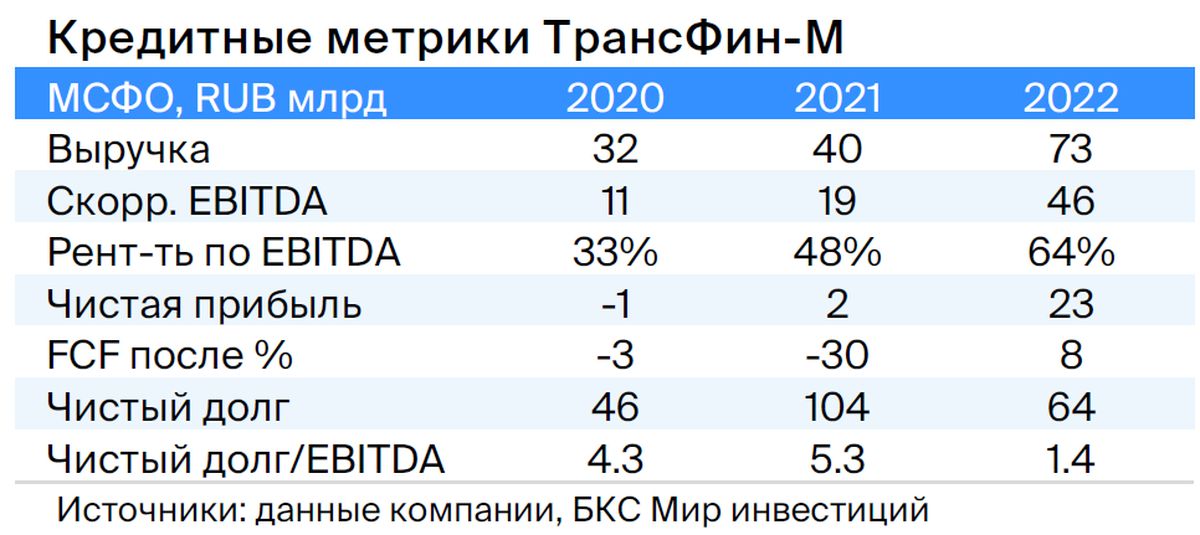

ТрансФин-М

Серия 001Р-07

Предприятие располагает составом из семидесяти тысяч единиц и оказывает услуги по транспортировке металлов, угля и других грузов как железнодорожный оператор.

Нынешний уровень задолженности невелик: чистый долг/EBITDA составляет 1,4х. Цены на аренду полувагонов достигли локальных максимумов. Компания обладает высокой ликвидностью (43 млрд руб.), достаточной для погашения всех обязательств в течение двух лет, включая выбранную нами облигацию.

Алексей Тайчер, контролирующий акционер, ранее занимал руководящие посты в структурах РЖД (ПГК и ФГК), что свидетельствует о его профессионализме в железнодорожной отрасли.

Оцениваем объем денежных средств на высоком уровне, учитывая выплату дивидендов в размере 10 млрд руб. в I квартале 2023 года. Справедливый спред оценивается в 350 базисных пунктов при текущих 740 базисных пунктах, а справедливая YTM — в 11,4% при текущих 13,6%. Потенциальный доход составляет 8% за полгода.

Роснано

Серия 001Р-04

Роснано оказывает финансовую поддержку высокотехнологичным отраслям России. Акцент делается на высокорискованных портфельных и венчурных инвестициях, а также присущем высоком уровне долга. Государственная поддержка служит основой кредитоспособности компании, которая уже оказывается.

В 2022 году бюджет погасил десять миллиардов рублей облигаций без госгарантий. Президент и министр финансов в конце 2021 года публично заявили о поддержке Роснано, включая облигации без госгарантий (министр финансов), а с 2008 года только одна госкомпания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционеры: Россия — 100% напрямую.

Учитывая низкую кредитоспособность и отсутствие рейтингов, справедливым считают уровень доходности 14–15% при текущей YTM 26%, а спред — 600–700 п.п. Потенциальный доход — 20% за полгода.

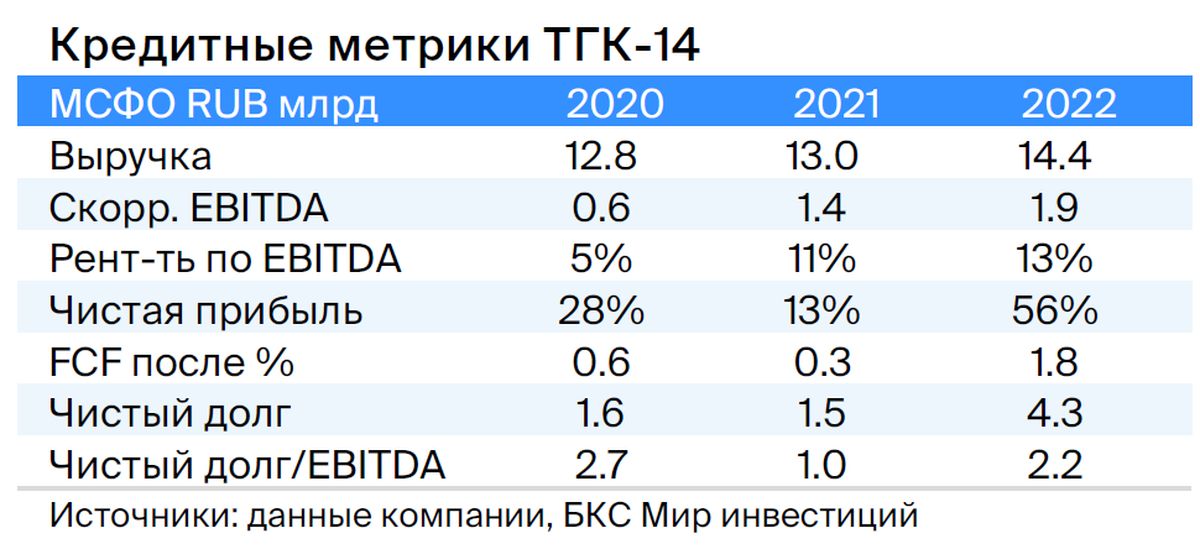

ТГК-14

Серия 001Р-01

ТГК-14 управляет электростанциями, производящими тепло и электричество для жителей и предприятий Забайкальского края и Бурятии. Доля компании на рынке теплоснабжения в центрах этих регионов составляет 30%.

80% доходов компании зависят от тарифов, которые ежегодно индексируются по инфляции. Долговая нагрузка средняя: чистый долг/EBITDA на 31 декабря 2022 года — 2,2х, прогнозируемый показатель в 2023 году не превышает 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован. Основным риском является рост цен на топливо.

Акционерами компании являются АО «ДУК», владеющее 93,8% акций, а К. Люльчев (78%) и В. Мясник (22%) — бенефициары АО «ДУК». В свободном обращении находятся 6,2% акций.

Утверждение о положительной цене на уголь в долгосрочных контрактах окажет благоприятное воздействие на ТГК-14 и может привести к снижению доходности до справедливого уровня 12,0–130%. Доход потенциально составит 10% за полгода.

Россия

Серия 26240 и 26242

Ожидается снижение процентных ставок после стабилизации инфляции во III–IV кварталах 2023 года, а также сокращение разницы между ставками и собственными государственными облигациями (ОФЗ) на 25 базисных пунктов по выпуску 26242 после исчерпания объемов размещений от Министерства финансов (45% из 500 млрд рублей уже выбраны по выпуску 26242).

В перспективе, сближаясь с целевым показателем инфляции, доходность может упасть до 7%. Предполагается, что к концу 2023 года доходность по 6-летнему выпуску составит около 9,3%.

БКС Мир инвестиций