США. Прогноз рынка акций на третий квартал 2023 года

Американская экономика остаётся неопределённой. Проведённый анализ рынка США выявил привлекательные инвестиционные идеи в отдельных секторах. Подробно о главных факторах, влияющих на рынок, и перспективных акциях — в стратегии на III квартал 2023 г.

Материал обширный – рекомендуем сохранить его в избранном, чтобы прочесть понемногу или целиком в подходящий момент.

Содержание

• Главное

• Экономика

• Взгляд на рынок

• Программное обеспечение (IT)

• Ритейл

• Базовые материалы

• Нефтегазовый сектор

• Фармацевтика и биотехнологии

• Медиа

• Интернет

• Финансовый сектор

• Полупроводники

• Финтех

• ЖКУ и электроэнергетика

• Сектор недвижимости (REIT)

• Потребительский нецикличный сектор

• Промышленный сектор

Главное

У нас благоприятное мнение о перспективах американского фондового рынка в среднесрочной перспективе. Советуем приобрести акции для 30-40% от капитала по текущим ценам, а остальное – в период коррекции.

Устойчивость американской экономики поддерживается прочным трудом и оптимизмом покупателей.

Предполагается, что возможная рецессия окажется непродолжительной.

Федеральная резервная система может поддерживать высокий уровень процентной ставки более длительное время, чем ранее ожидалось.

Предположим снижение цен на акции США в скором времени, однако долгосрочно настроены оптимистично. Завершаем торговую стратегию. «Покупать облигации против акций».

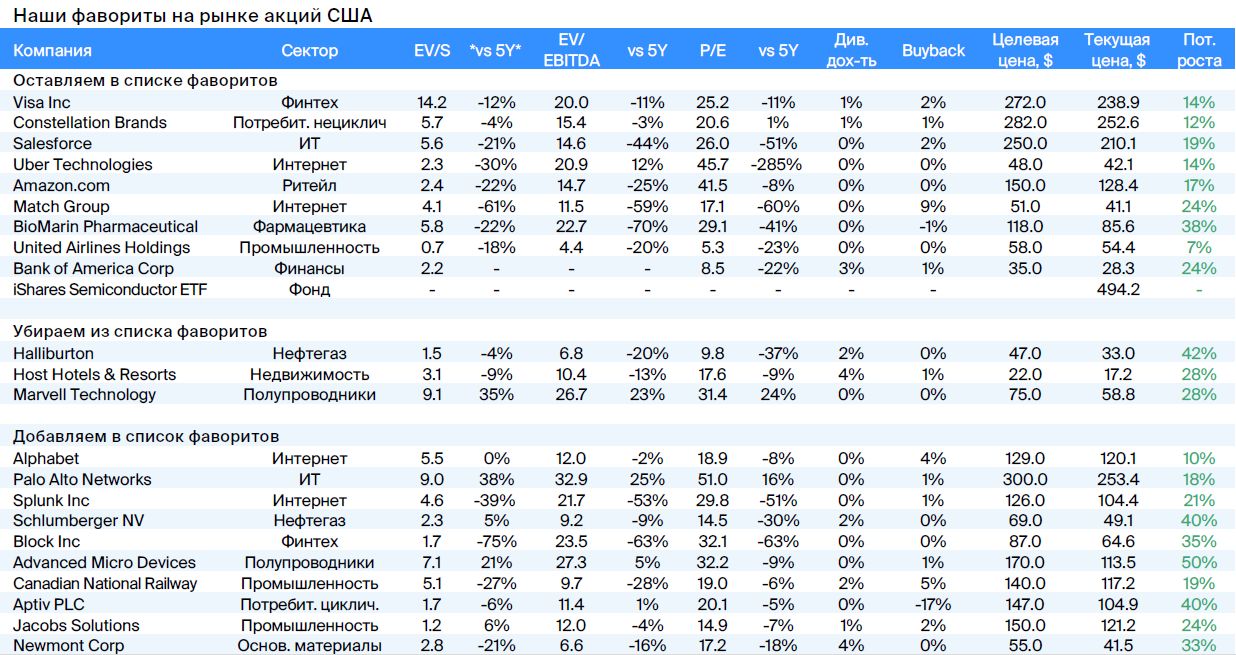

В избранное добавлены: AMD, Palo Alto Networks, Block, Newmont, Splunk, Schlumberger, Canadian National Railway, Jacobs Solutions, Alphabet, Aptiv.

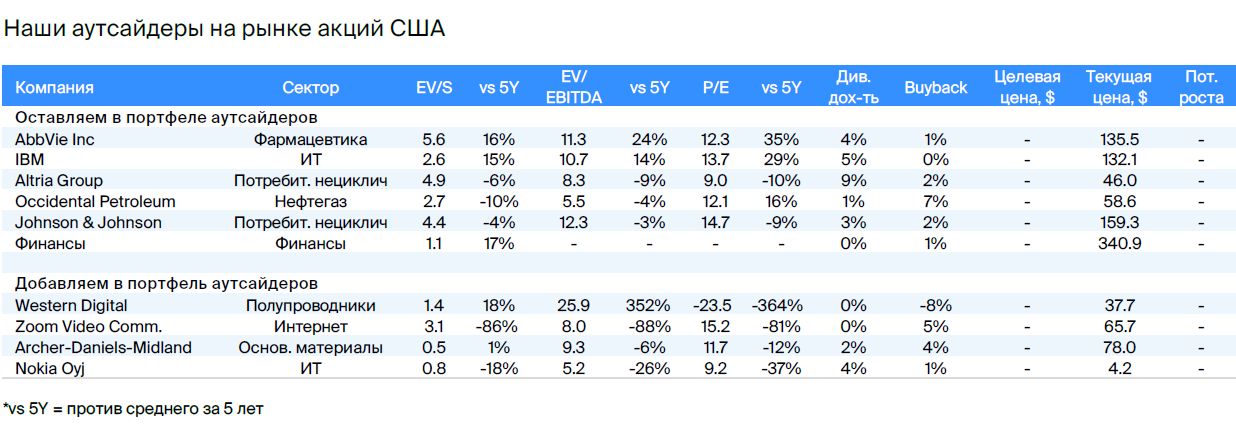

В список компаний, которые не вошли в состав индекса, добавим Western Digital, Zoom, Archer-Daniels-Midland и Nokia.

В деталях

В первой половине года американская экономика продемонстрировала высокую степень стабильности. Уровень безработицы сохраняется низким, настроение потребителей улучшается, а расходы увеличиваются. Повышение процентных ставок должно сдерживать рост: ожидается, что экономика США войдет в рецессию во IIІ–IV кварталах 2023 года, но она будет, скорее всего, неглубокой. Хорошее положение экономики даёт возможность Федеральной резервной системе поддерживать высокий уровень процентных ставок или даже продолжать их повышение.

Планируем увеличение стоимости акций после снижения. Мультипликаторы S&P 500 высокие из-за роста акций крупных технологических компаний. По нашему мнению, эти бумаги дорогие справедливо, а компании средней и малой капитализации выглядят привлекательно. Развитие технологий искусственного интеллекта служит еще одним важным позитивным фактором для экономики США. Рекомендация: инвестировать в акции США 30–40% портфеля уже сейчас. В случае коррекции на рынке использовать ее, чтобы инвестировать оставшиеся 70–60% портфеля.

Отказываемся от гипотезы о покупке облигаций (ETF TLT) в противовес акциям (фьючерс на S&P 500). Идея приносит убыток (-21%) с марта 2023 года из-за стремительного роста S&P 500. Не считаем целесообразным продолжать входить против американских акций, учитывая благоприятную экономическую ситуацию и силу рынка. На рынке облигаций наблюдается ухудшение условий, снижение ставки ФРС, скорее всего, придется ждать дольше.

Наши фавориты и аутсайдеры.Обновлены списки фаворитов и аутсайдеров на рынке акций США. В список фаворитов вошли: Palo Alto Networks, Splunk, Schlumberger, Advanced Micro Devices, Block, Newmont, Canadian National Railway, Jacobs Solutions, Alphabet, Aptiv. Акции Halliburton, Marvell, Host Hotels & Resorts исключены из списка. Общий состав портфеля составляет 20 бумаг с равным весом в 5%.

Расширяем список «аутсайдеров» до десяти имен с весом 10% к общему объему. В текущем квартале портфель «аутсайдеров» пополнился акциями Western Digital, Zoom, Archer-Daniels-Midlands и Nokia.

Мы настроены оптимистично по отношению к секторам полупроводников и финансовых технологий (финтех). Напротив, к сфере недвижимости и розничной торговли у нас негативный взгляд из-за высокой процентной ставки и ограниченного потенциала роста прибылей в этих отраслях.

Экономика

Рецессия в США все никак не наступит.Американская экономика продолжает удивлять инвесторов своей устойчивостью, несмотря на то что опережающие индикаторы, такие как индексы PMI и опросы менеджеров по закупкам, показывают замедление экономической активности. Безработица остается на рекордно низких уровнях, но рост процентных ставок и ужесточение условий кредитования могут привести к ее увеличению и замедлению экономики.

Финансовые показатели американских компаний в первом квартале 2023 года превзошли ожидания: выручка была на 3%, а прибыль на акцию — на 5% выше прогнозов. Это наилучший результат за последние 12 месяцев. Окончательная оценка роста ВВП США в первом квартале 2023 года увеличена с 1,3% до 2,0%. Розничные продажи растут в течение последних пяти из шести месяцев. Повышается уверенность потребителей, что крайне важно для экономики, которая на 65% состоит из потребительских расходов.

Инвесторы прогнозируют замедление темпов роста американской экономики с 2,1% в 2022 году до 1,3% в 2023, затем до 0,7% в 2024 и до 1,6% в 2025. Предполагается, что во III квартале 2023 года экономика покажет нулевой рост, а в IV квартале снизится на 0,5%, после чего вернется к росту. Рынок считает, что рецессия, если и наступит, будет несильной.

Рынок ожидает повышения процентных ставок. Инфляция держится на высоком уровне: показатель потребительской инфляции (PCE), которым руководствуется ФРС, составляет 4,7%, значительно превышая целевой показатель регулятора в 2%. ФРС недавно заявил о готовности еще дважды повысить ставку на 0,25 процентного пункта в этом году — это продолжает увеличивать доходность гособлигаций США. В результате фондовый рынок все больше склоняется к сценарию «выше дольше», когда процентные ставки останутся на высоком уровне более продолжительное время. Тем не менее, вопреки ожиданиям, такое развитие событий не оказывает негативного влияния на рынок акций.

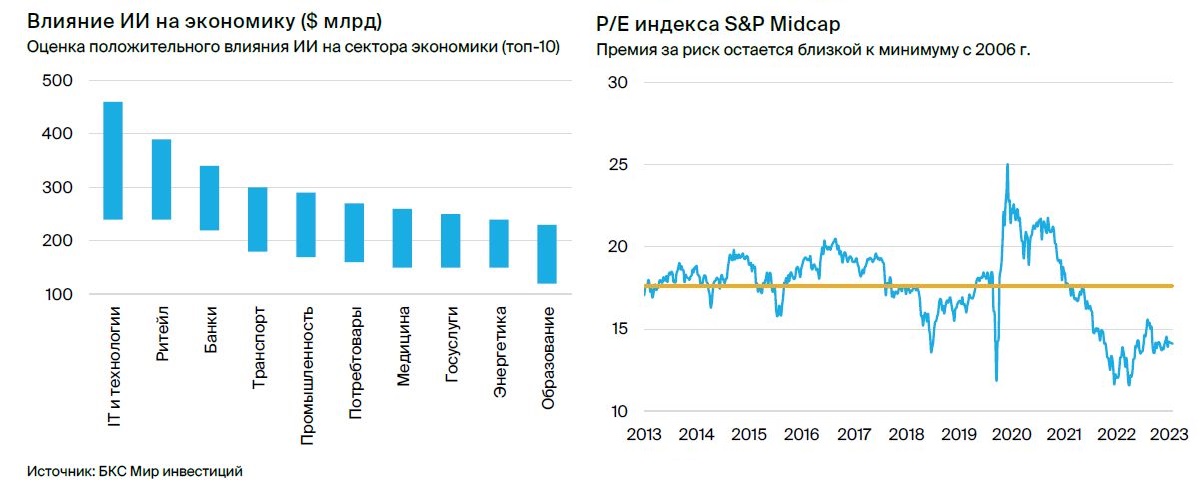

Искусственный интеллект всё больше повлияет на жизнь. Несмотря на высокие процентные ставки инвесторы настроены оптимистично по поводу экономики на средне- и долгосрочную перспективу. Причиной этому служат технологии искусственного интеллекта (ИИ), влияние которых сравнивают с «четвертой промышленной революцией». Ожидается, что к 2026 году глобальный рынок ИИ будет расти в среднем на 40%. Основная выгода от создания дополнительной стоимости ляжет на такие отрасли, как IT, розничная торговля, финансы и транспорт. Это ещё один аргумент в пользу того, что в США не ожидают глубокой рецессии.

Взгляд на рынок

Приобретение акций целесообразно как сегодня, так и после корректировки.

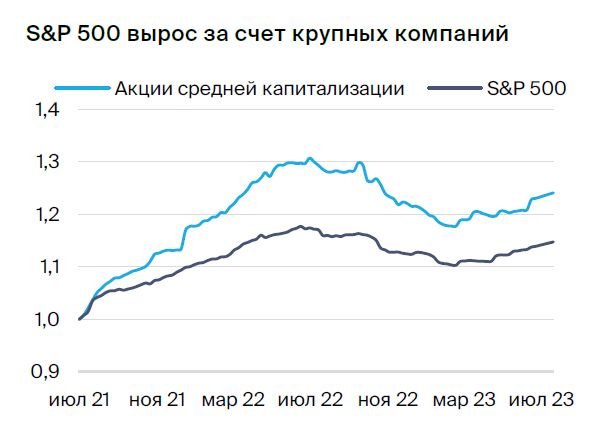

Технологические компании обеспечили рынку акций впечатляющий рост. За первое полугодие индекс S&P 500 увеличился на 16%. Значительная часть роста связана с акциями крупных технологических компаний, которые сейчас образуют группу под названием Megacap-8: Alphabet, Microsoft, Apple, Netflix, Meta (признана экстремистской и запрещена на территории РФ), NVIDIA, Amazon и Tesla. В настоящее время S&P 500 торгуется с мультипликатором P/E 19,1х, что на 10% выше среднего за последние 10 лет. По сравнению с доходностью американских гособлигаций S&P 500 предоставляет премию за риск в размере 118 б.п. — это минимальное значение за аналогичный период. предыдущей стратегииПоказатели свидетельствуют о переоцененности американского фондового рынка.

Цены на акции лидеров завышены, остальные бумаги стоят недорого. Акции компаний средней капитализации торгуются с мультипликатором P/E равным 14,1х, что на 20% ниже среднего за 10 лет. Дивидендная доходность индекса S&P 500 Equal Weighted составляет 2,2% — на уровне исторического среднего. Таким образом, рынок США можно описать так: акции Megacap-8 дороги, и это делает дорогим весь S&P 500, однако бумаги остальных компаний индекса относительно дешевы.

Стоимость акций Megacap-8 обусловлена ожидаемым ростом прибыли в ближайшие два года — в среднем на 64% по сравнению с 13% у S&P 500. При условии сохранения текущего высокого уровня мультипликаторов, потенциал роста акций Megacap-8 составит 10–28%.

Анализируя текущую ситуацию, советуем приобрести активы американских компаний как сегодня, так и в случае возможного снижения котировок. Мнения инвесторов о дальнейшем развитии рынка США разделились. Одни предпочитают осторожность, указывая на высокие мультипликаторы и риски рецессии, поскольку эффект ужесточения кредитования в конечном итоге повлияет на экономику. Другие настроены оптимистично, полагая, что рецессия будет неглубокой, мультипликаторы компаний среднего размера привлекательны, рынок технически перешел в бычий паттерн, а внедрение искусственного интеллекта станет долгосрочным стимулом для экономики США и мира.

В таблице ниже представлены факторы, способствующие росту и препятствующие росту акций США. По нашему мнению, аргументы в пользу роста рынка сильнее в настоящий момент. Поэтому рекомендуем приобрести акции США на 30–40% от желаемой позиции сейчас, а оставшиеся 70–60% докупить после предполагаемой коррекции.

На данный момент рыночная оценка корректна. На это указывает наша оценка справедливой стоимости S&P 500. Рост прибылей компаний может привести к увеличению индекса на 10%. Однако низкая риск-премия напоминает о возможности снижения мультипликаторов. По расчетам, индекс может уменьшиться на 5% в сценарии А при росте риск-премии за счет снижения акций и роста облигаций, и на 16% — в сценарии Б при росте риск-премии только за счет падения акций. При снижении котировок и увеличении риск-премии рекомендуем докупать «широкий рынок».

Оставляем в покое пару концепций «Борьба с ETF TLT и фьючерсом на S&P 500». С марта 2023 года идея принесла убыток -21%. Предполагается рост UST в среднесрочной перспективе, но ближайшее время не располагает предпосылками к снижению доходностей облигаций: экономика США остаётся сильной, что позволит ФРС поддерживать ставку на высоком уровне или даже повышать её. Хороший экономический климат не делает разумным шортировать индекс S&P 500.

В некоторых идеях и отраслях мы усматриваем возможность увеличения прибыли, превосходящую средние показатели. Несмотря на неопределенность рынка, позитивно оцениваем секторы полупроводников, фармацевтики и биотехнологий, а также платежных систем (финтех). В полупроводниках видим потенциал роста из-за возможного начала разворота цикла в отрасли. Оценка сектора здравоохранения стала привлекательнее, а акции платежных систем остаются лидерами рынка.

Негативное отношение к недвижимости и розничной торговле обусловлено высокими ставками и малым потенциалом увеличения прибылей. В отбор наиболее сильных акций различных секторов вошли бумаги, даже из тех, где позитивный взгляд отсутствует, благодаря индивидуальным характеристикам и бизнес-трендам отдельных компаний.

В наш портфель фаворитов включили:В портфель вошли акции Palo Alto Networks, SLB, AMD, Block, Newmont, Canadian National Railway, Jacobs Solutions, Alphabet, Aptiv.

Из портфеля исключены акции Halliburton, Marvell, Host Hotels & Resorts.

Программное обеспечение (IT)

Искусственный интеллект — это ресурс для долгосрочного развития.

Сектор стал привлекательнее, поэтому рассматриваем потенциал компаний с признаками развития, но пока не оценённых должным образом.

В II квартале акции разработчиков ПО продолжали расти. Компании с решениями на базе ИИ показывали лучшую динамику — рынок переоценивал перспективы роста выручки и улучшения рентабельности. ИИ позволит повысить продуктивность в секторе и экономике, но оценки аналитиков и инвесторов существенно разнятся.

Руководство большинства компаний по итогам квартальных отчетов и телеконференций не оценило возможности ИИ из-за ранней стадии разработки и коммерческого внедрения. В краткосрочной перспективе применение моделей ИИ может снизить рентабельность из-за повышенной потребности в вычислительных мощностях. Помимо ИИ, в отрасли наблюдались следующие тенденции:

• Заключение сделок занимает больше времени из-за снижения деловой активности. Предприятия фиксируют замедление процесса заключения соглашений из-за снижения предпринимательской активности и увеличения процентных ставок, что побуждает клиентов более осмотрительно относиться к тратам.

• Выручка за квартал превзошла ожидания, предприятие повысило прогноз прибыли. В связи с ухудшением макроэкономической обстановки ряд компаний сектора объявили о планах сокращения операционных расходов, что должно повысить прибыльность. По прогнозам, средний показатель рентабельности свободного денежного потока по сектору вырастет с 16% в 2022 году до 20% в 2023 году.

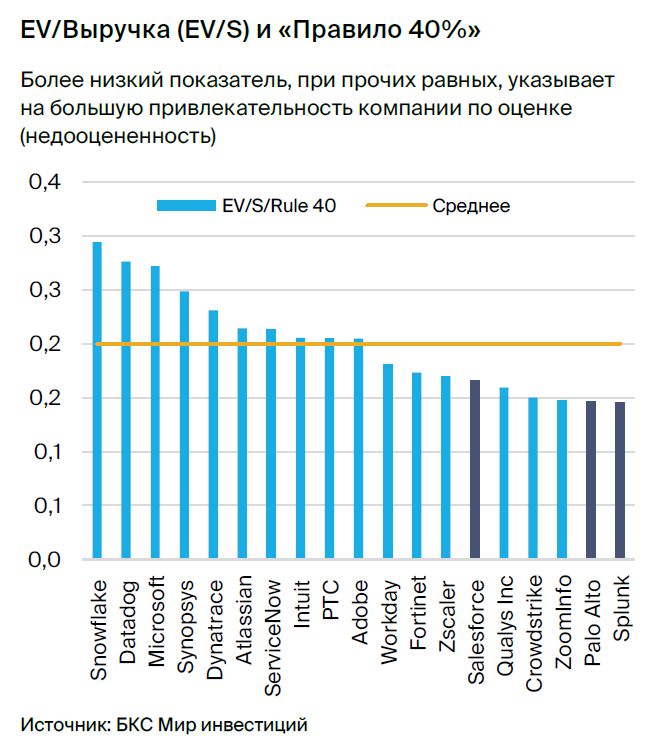

• Рост рыночных мультипликаторов.В 2022 году оценки сектора снизились (EV/S уменьшился на 36%) из-за высоких процентных ставок. За первое полугодие 2023 года мультипликаторы выросли на 10%, до 7x EV/S, благодаря позитивным настроениям и сравнительно стабильным ставками.

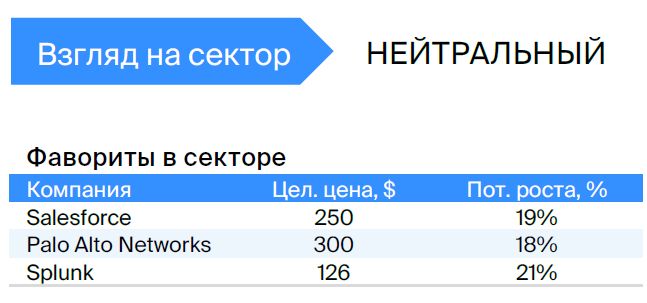

Мы настроены оптимистично по отношению к акциям сектора и ожидаем повышения прибыльности за счет снижения расходов, а также нормализации темпов роста выручки в 2024 году. Искусственный интеллект станет новым долгосрочным фактором развития. По оценкам Goldman Sachs, он увеличит потенциальный рынок разработчиков ПО на $150 млрд — +18–20% к текущему целевому рынку. Учитывая текущую оценку (EV/S 7x), мы придерживаемся нейтрального взгляда на сектор. Однако считаем, что акции отдельных компаний могут демонстрировать более высокую динамику.

Инвестируем в акции компаний, которые не получают достаточной оценки рынка. В список избранных вошли компании, отвечающие таким критериям:

Малый процент присутствия на рынке приводит к снижению чувствительности сегмента к изменениям в экономике.

Услуги играют ключевую роль для функционирования IT-инфраструктуры.

• Высокий уровень удержания клиентов (>100%).

• Ориентация на крупный бизнес.

• Положительный свободный денежный поток.

• Низкие рыночные мультипликаторы.

Наши фавориты в секторе:Salesforce, Пало Альто Нетворкс, Splunk.

Ритейл

В приоритете устойчивые компании

Ожидается, что покупатели в США будут более тщательно подходить к покупкам из-за отсутствия избыточных накоплений населения и сохранения высоких процентных ставок.

Компания с надежной финансовой ситуацией и возможностью возврата средств акционерам через дивиденды и выкуп акций будет в центре внимания.

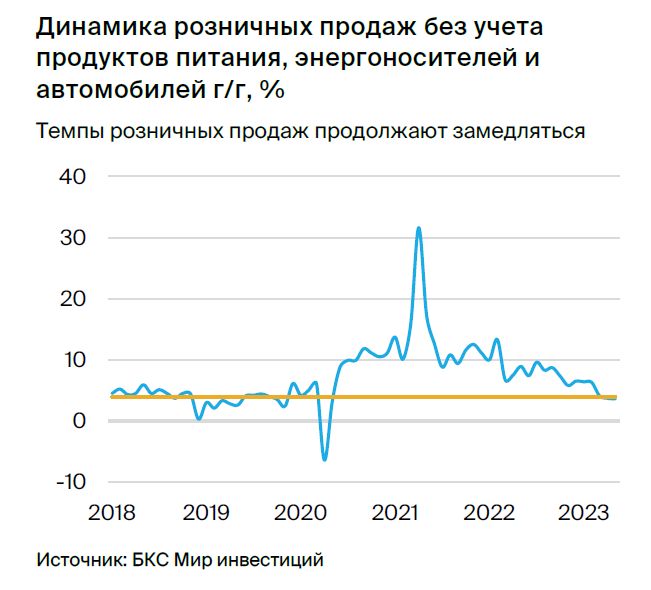

Рыночная стоимость акций торговых сетей снизилась из-за неудовлетворительных финансовых показателей некоторых компаний за последний квартал. Предприятия сектора отмечают избирательность покупателей при крупных приобретениях из-за высоких процентных ставок и продолжается тенденция сдвига спроса от товаров в сторону услуг. В мае темпы роста розничных продаж без учета продуктов питания, энергоносителей и авто замедлились до 3,6% годовых.

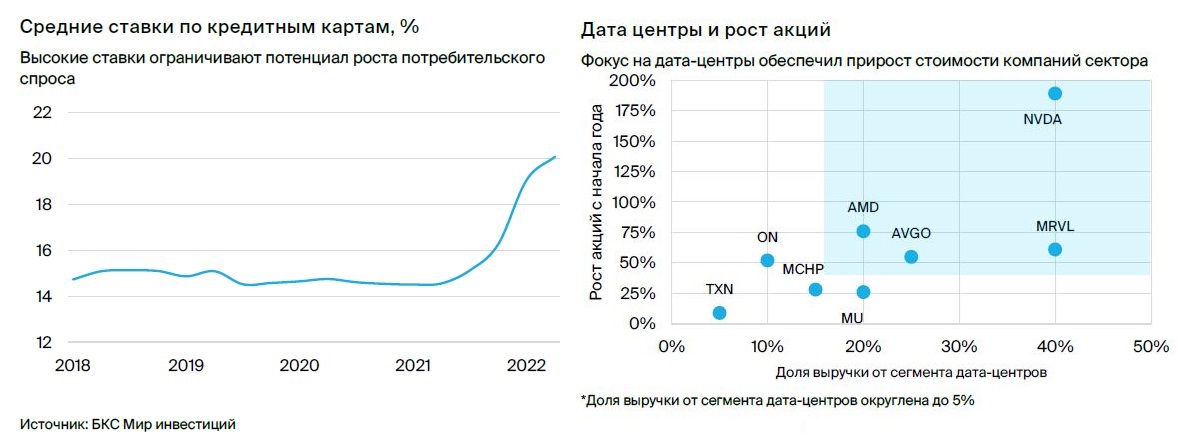

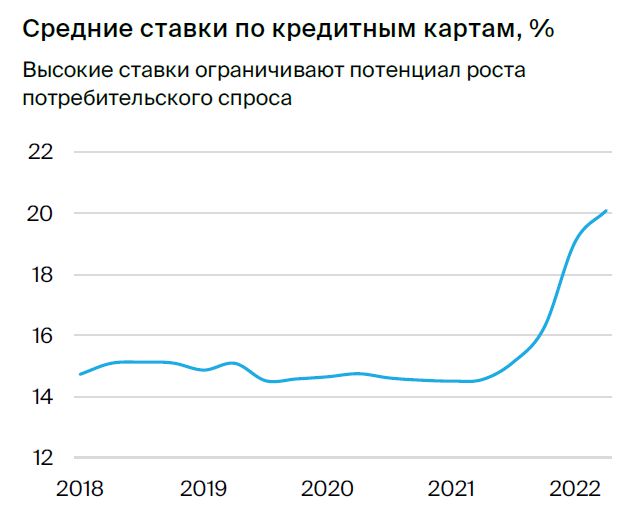

Ожидаем снижения темпов роста потребительских расходов. Во втором полугодии 2023 года ожидается замедление темпов роста потребительских расходов из-за высоких ставок по кредитным картам (до 20%), в то время как средние показатели составляют 14–15%. Ужесточение стандартов кредитования, вызванное повышением требований к заемщикам после банкротства ряда региональных банков, также окажет давление на потребительские расходы. Тем не менее, сохранение темпов роста, пусть и небольших, прогнозируется из-за низкой безработицы (3,7%) и роста заработных плат.

Высокие процентные ставки заставят потребителей тщательно выбирать покупки. В этом контексте отдают предпочтение компаниям, соответствующим следующим критериям:

Права устанавливать цены и передавать расходы покупателям.

• Низкие рыночные мультипликаторы.

• Возможности улучшения рентабельности.

• Низкая долговая нагрузка.

Наш фаворит в секторе:Amazon оценивается в $150. Предполагается возврат прибыльности сегмента розничной торговли.

Базовые материалы

Оценка сектора на среднеисторических уровнях

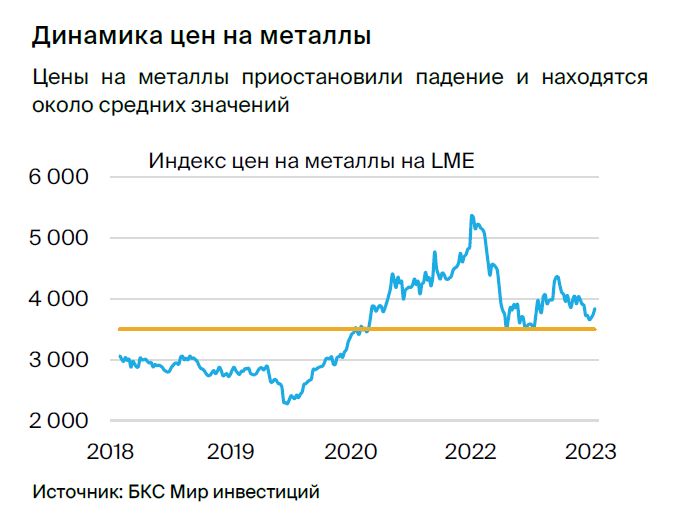

Мультипликаторы сектора базовых материалов, включающего акции металлургических компаний, а также производителей химии, упаковки и строительных материалов, находятся на среднеисторических уровнях. Текущие цены на металлы, исходя из их стоимости на LME, упали во II квартале 2023 г. на 6% к/к и уже на 11% ниже среднего уровня 2022 г., что сдерживает рост прибыли. Высокие расходы на рабочую силу и расходные материалы у многих компаний сектора приводят к падению рентабельности по сравнению с прошлыми годами.

В апреле-июне 2023 года показатель сегмента базовых материалов сохранился на уровне минус 7% от индекса S&P 500. Изменение прогнозов прибылей сектора по-прежнему остается стабильным с начала квартала. Среди цветных металлов наилучшее положение занимает золото — средняя цена за год на 7% превышает среднюю цену 2022 года. Золото продолжает выступать «защитным» активом из-за геополитической напряженности, отрицательной реальной доходности американских казначейских облигаций и ожиданий смягчения монетарной политики ФРС.

Цены на химикаты хуже всего снижаются: аммиака с начала года упало на 51%, к среднему за 2022 год, лития – на 38%. На стремительное удешевление аммиака повлияло падение цен на газ в США на 42% и рост предложения. Снижение спроса на электромобили в Китае – отмена государственных субсидий – и увеличение предложения отразились на динамике лития. В целом, во II квартале 2023 г. цены корзины металлов стабилизировались, а текущие расценки находятся около средних уровней за последние 5 лет.

Дальнейшее развитие металлургического сектора будет существенно зависеть от состояния мировой экономики, деятельности международных банков и темпов восстановления Китая после пандемии. При наступлении спада золото сохранит свой статус «защитного» актива.

Основные риски в секторе:

Усиление монетарной политики ведущих банков мира.

• Замедление строительной отрасли в США и Китае.

• Глобальная рецессия.

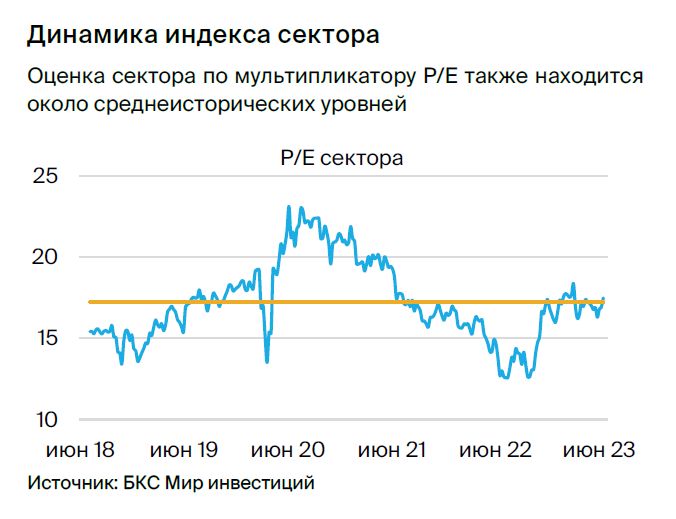

Оценка сектора близка к значениям, характерным для исторического периода. В настоящий момент мультипликатор P/E равен 17,7x, в то время как средний показатель за пять лет составляет 17,2x. Дивидендная доходность равна 2,1%, средняя за последние пять лет — 2,2%.

Поскольку нынешняя оценка не слишком выгодна, а также сохраняется вероятность замедления экономики, что могло бы плохо сказаться на металлургии и ее акциях, мы сохраняем нейтральную позицию по отношению к сектору.

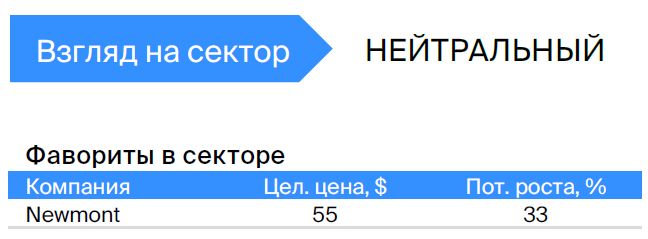

Из всех компаний сектора фаворитом признана американская золотодобывающая корпорация Newmont Mining Corporation: рост стоимости золота и постепенный прирост добычи на 2% ежегодно дают компании возможность показывать увеличение прибыли, а текущие коэффициенты оценки ниже средних значений за всю историю.

Наш фаворит в секторе:Корпорация Newmont Mining с целевой ценой 55 долларов. Рост цен на золото и объема добычи на 2% ежегодно позволяет наращивать прибыль компании. Мультипликаторы в настоящее время ниже средних исторических значений.

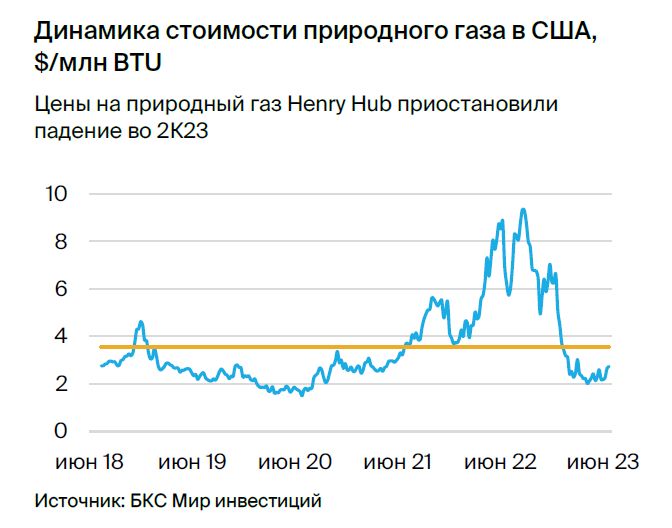

Нефтегазовый сектор

Мультипликаторы упали, но прибыли не растут

В апреле-июне 2023 года нефтегазовая отрасль продолжала отставать от индекса S&P 500. Цены на нефть снижались, а цена природного газа в пункте поставки Henry Hub начала расти и достигла значений апреля текущего года. При сохранении нынешних цен на нефть и газ прогнозы роста прибыли компаний отрасли могут быть ухудшены.

В втором квартале 2023 года котировки нефтегазового сектора снизились на 5,5%, пока S&P 500 показал результат -12,1%. Цена на нефть WTI упала на 8,1%, а цена на газ в США выросла на 18%. При сохранении текущих спотовых цен на нефть и газ до конца года средние годовые расценки снизятся на 20% и 62% соответственно.

Негативная динамика нефти связана с ослаблением макроэкономики Китая, ростом рисков в финансовой системе США, ужесточением монетарной политики центральных банков Европы и агрессивным заявлениями ФРС. В апреле страны ОПЕК+ договорились о добровольном сокращении добычи нефти на 1,66 млн барр. в сутки к действующему соглашению о снижении добычи на 2 млн барр. в сутки для стабилизации рынка. В июне страны ОПЕК+ установили договоренность с 2024 года добывать по 40,46 млн барр. в сутки, что на 1,39 млн барр. меньше, чем в предыдущих соглашениях.

Несмотря на это, нефть продолжает снижаться в цене. Цены на газ начали расти вследствие увеличения потребления, которое по данным Управления энергетической информации США, с марта по июнь возобновило рост в годовом выражении, а также сокращения объемов экспорта газа из Канады.

Основные риски в секторе:

Рецессия мирового масштаба может вызвать уменьшение спроса на нефть и газ, что понизит стоимость сырья.

Сектор торгуется по дисконту к средним историческим мультипликаторам: показатель P/E снижен на 45%, EV/EBITDA — на 12%. В то же время ожидаемого роста прибыли в 2024–2025 годах не предвидится. В связи с этим, а также из-за рисков падения прибыли в перспективе, мы придерживаемся нейтрального отношения к сектору.

Из компаний данного сектора предпочтение отдается нефтесервисным, которые сохраняют потенциал роста прибыли за счет расширения портфеля проектов на мировом рынке. Также рассматриваются компании с наименьшей долей бизнеса в США в общей выручке — рост активных буровых установок в стране замедляется год к году уже пять месяцев, а в мае составил всего 1% год к году.

Наш фаворит в секторе:Шламбержера с целью $69. Портфель проектов компании хорошо распределен по разным регионам: Европе, Азии, Востоку и Америке. Руководство подтвердило ориентир на темпы роста выручки после I квартала 2023 года, а текущие мультипликаторы ниже среднеисторических уровней.

Фармацевтика и биотехнологии

Отдаем предпочтения отдельным историям

Несмотря на ожидания, во II квартале 2023 года рост M&A-активности в биотехнологическом секторе замедлился из-за намерения Федеральной торговой комиссии заблокировать сделку между Amgen и Horizon Therapeutics. В то же время оценка ряда компаний за квартал стала более привлекательной. Полагаем, что в III квартале 2023 года активность на рынке M&A будет низкой, поэтому отдаём предпочтение отдельным историям с внутренними драйверами роста.

Второе триместр 2023 года отметилось слабыми притоками в биржевые фонды, инвестирующие в сегменты рынка. В то время как секторальные ETF, фокусирующиеся на здравоохранении в целом, заняли третье место по притоку средств, более узкоспециализированные ETF, инвестирующие в биотехнологии, продолжают терять ликвидность. Низкий спрос на фонды фармацевтических и биотехнологических компаний обусловлен двумя главными причинами.

Продолжилась смена инвесторов из защитных секторов в более рискованные. Новость о возможной блокировке сделки по поглощению Horizon Therapeutics компанией Amgen негативно повлияла на сектор, приостановив основной инвестиционный тезис о росте M&A-активности.

Активность рынка слияний и поглощений после двух активных кварталов снизилась в текущем периоде. Крупным игрокам необходимы сделки среднего масштаба для ускорения темпов роста дохода, однако до завершения слияния Amgen и Horizon, а также сделки Pfizer с Seagen фармацевтические компании, скорее всего, приостановят крупные приобретения стоимостью свыше 10 миллиардов долларов и сосредоточатся на более мелких покупках.

Из-за трудностей в росте компаний посредством слияний и поглощений бизнес некоторых крупных компаний может оказаться под давлением, когда закончится срок действия патентов на их ключевые препараты. Это касается, в частности, Johnson & Johnson и Abbvie.

Предпочтение отдаем отдельным рассказам о корпоративных событиях. Хотя акции некоторых компаний сейчас стоят ниже, чем три месяца назад, мы полагаем, что негативное отношение инвесторов может сохраниться в ближайшем квартале. Вместе с тем, по нашему мнению, у ряда компаний есть потенциал превзойти рынок. Такой компанией является BioMarin Pharmaceuticals.

Наши фавориты в секторе:BioMarin ставит целью достичь цены в 118 долларов. В последние два года компанией получено несколько одобрений на свои лекарства, что ожидается повлияет на рост доходов.

Медиа

Популярность потокового вещания будет расти, рынок видеоигр развивается успешно.

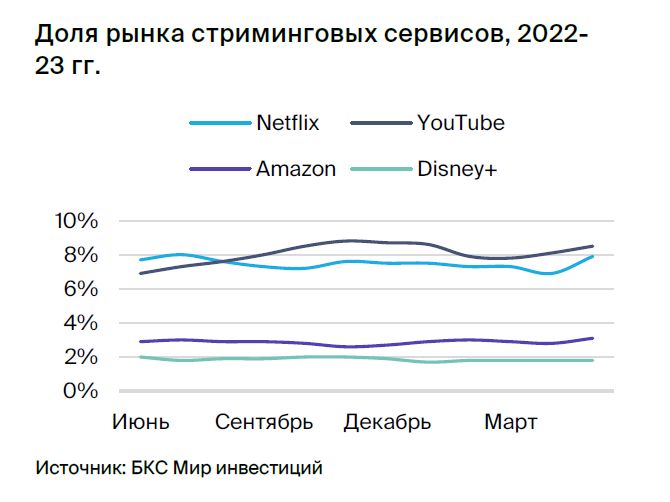

Второе полугодие 2023 года показало неоднозначную динамику в сфере стриминга. Инвесторы отдали предпочтение Netflix, график выхода которого был наиболее насыщенным среди всех потоковых сервисов. Успешные релизы новых блокбастеров добавили оптимизма подсектору видеоигр, несмотря на нерешенность судьбы сделки Microsoft с Activision Blizzard.

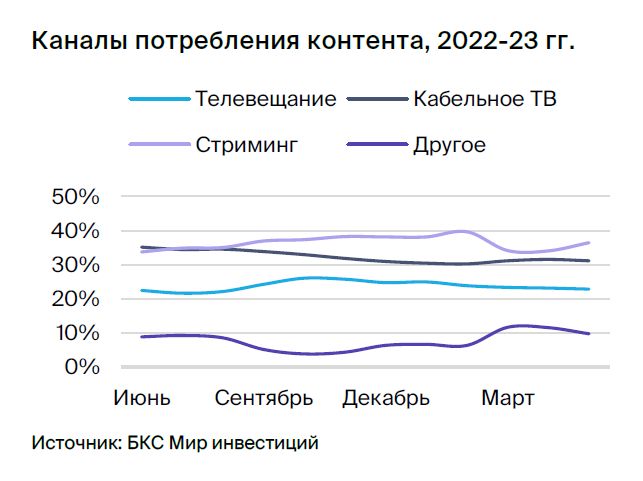

Классические средства массовой информации всё ещё сокращают свою долю рынка, а актуальной темой в сфере потокового вещания является реклама. Традиционное телевидение и стриминг: пользователи всё чаще выбирают стриминг вместо телевещания и кабельного ТВ. За первые три месяца весны в США доля просмотра стриминговых сервисов выросла на 2,1 процентного пункта — наибольший рост был за май.

Популярность телевещания снизилась на 1 процентный пункт, а кабельное телевидение впервые с 2021 года увеличило свою долю на 0,9 процентных пункта. Для стриминга главная тема — рост доли спонсируемого рекламой вещания (AVOD). В общем времени, затрачиваемом американцами на просмотр телевизора, совокупная доля трёх AVOD-сервисов Tubi, Pluto TV и Roku превышает долю Disney+ или Amazon Prime по отдельности.

Netflix был в лидерах роста.Относительная оценка медиакомпаний в выборке за квартал увеличилась на 5% из-за роста мультипликаторов. Netflix выделялся среди остальных: котировки росли из-за оптимистичных прогнозов по притоку новых подписчиков — стриминг вводит плату за дополнительные устройства. За три месяца мультипликатор EV/S Netflix вырос на 35%, что, по нашему мнению, создает риск коррекции, если ближайшая отчетность компании не оправдает ожиданий инвесторов.

В течение следующего трехмесячного периода медиасфера, возможно, продолжит испытывать негативное влияние. В ближайшем квартале фаворитов в подсекторе нет, но интересно следить за долгосрочными перспективами Walt Disney и Warner. Bros Discovery. Возвращение Боба Айгера на пост CEO — это главный драйвер для Disney, а для Warner Bros. — улучшение рентабельности сервиса HBO Max.

В сфере видеоигр по итогам второго квартала 2023 года выделяются три главных момента.

Одобрение сделки Microsoft и Activision Blizzard остаётся главной темой. Сделка может быть решена на судебных слушаниях в июле после блокировки антимонопольных служб США и Великобритании.

Объявление о выпуске очков смешанной реальности от Apple стало дополнительным стимулом. Компания Unity, чьи игровые движки используются в приложениях для шлема Vision Pro, может получить от этого наибольшую выгоду.

В II квартале 2023 года график релизов оказался столь же плотным, как и в первом. Среди значимых проектов вышли Diablo 4 от Activision Blizzard, SW Jedi: Survivor — от Electronic Arts, новая Zelda — от Nintendo, Final Fantasy — от Sqaure Enix.

Из-за роста цен в данном сегменте за последние три месяца видим ограниченную возможность увеличения стоимости с нынешних значений и ожидаем более выгодных показателей для совершения сделок по покупке, а также выхода отчётности компаний за текущий квартал.

Наши фавориты в секторе: нет фаворитов.

Интернет

Рынок рекламы еще не восстанавливается.

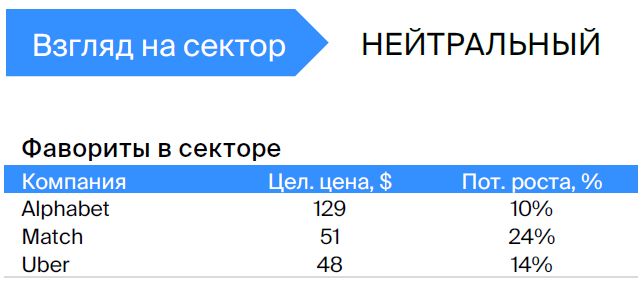

Сфера рекламы испытывает давление — рекламодатели сокращают расходы. Выделяются компании с стабильным бизнесом и внутренними источниками роста: Alphabet и Match. Подсектор онлайн-агрегаторов такси и доставки, несмотря на прошлые опасения инвесторов, демонстрирует рост цен акций. В качестве лидеров выделяем Uber.

Второе полугодие 2023 года характеризовалось различной динамикой цен на социальные сети. Акции крупных компаний принесли наибольшую прибыль, а компании с меньшей капитализацией продолжают испытывать давление. В сфере онлайн-рекламы негативная тенденция сокращения рекламных расходов сохраняется. Проблемы таргетирования и оценки эффективности рекламы после изменений политики Apple остаются неразрешенными и оказывает давление на этот сегмент.

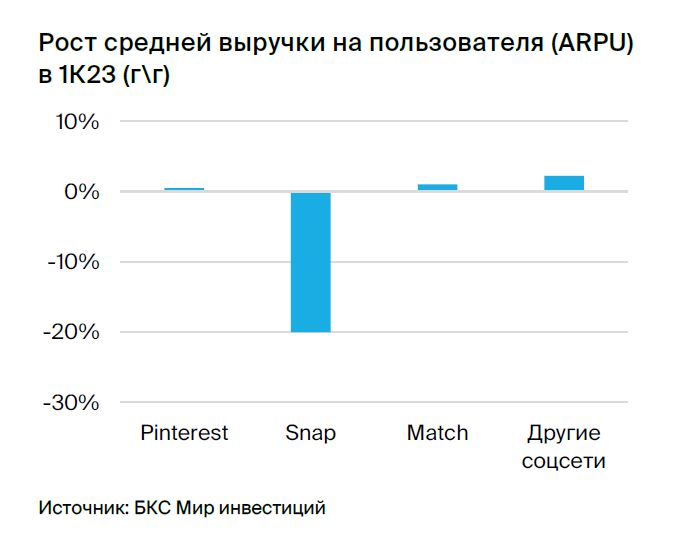

По типам рекламы наибольший спад, как и годом ранее, пришелся на брендированную рекламу (плата за показ). Модель CPA (плата за действие) была более устойчивой. Как и в четвертом квартале 2022 года, в первом квартале 2023 года основное давление на показатели компаний оказывалось из-за снижения ARPU — средней выручки на пользователя. Компании, у которых наблюдался положительный рост выручки в первом квартале 2023 года, достигли этого главным образом за счет увеличения числа активных пользователей.

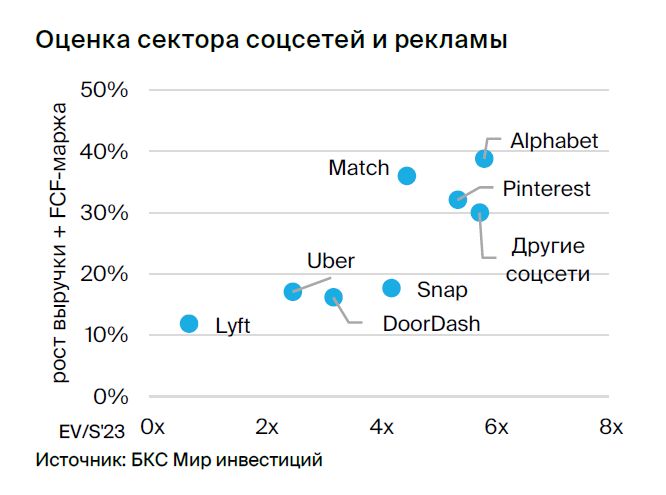

Показатель подсектора улучшился, даже с уменьшением рекламного рынка. В II квартале 2023 года оценки компаний, находящихся под нашим наблюдением, выросли на 23%. Общий мультипликатор EV/S увеличился за квартал на 38%, с 4,2x до 5,8x. Вместе с тем прогнозы выручки компаний на 2023 год снижены на 11%: ожидается, что в III квартале 2023 года бизнес социальных сетей останется под давлением, и восстановление рынка рекламы не произойдет ранее IV квартала 2023 года.

Популярность сервисов, объединяющих такси и доставку еды, увеличивается. Результаты компаний за квартал снизили опасения инвесторов о влиянии макроэкономических факторов на расходы потребителей на услуги, которые не являются первостепенными: такси и доставку еды. Общая оценка компаний из нашей аналитической группы повысилась на…

Увеличение мультипликаторов (EV/S) на 33%, с 1,84x до 2,45x за три месяца, стало главной причиной роста котировок (к/к) на 35%. Акции Uber, фаворита аналитиков, демонстрировали сильную динамику на фоне квартальных результатов. Lyft же уступала Uber долю рынка в США и показывала худшие показатели.

Наши фавориты в секторе:Стоимость Alphabet составляет 129 долларов, Match — 51 доллар, а Uber — 48 долларов. Alphabet — одна из главных компаний, получающих выгоду от роста интереса к искусственному интеллекту, у нее наибольшая ориентация на рекламу с платой за действие. Match обладает низкой зависимостью от рынка рекламы. Uber — лучшая история в секторе, по нашему мнению, потенциал роста еще не исчерпан полностью.

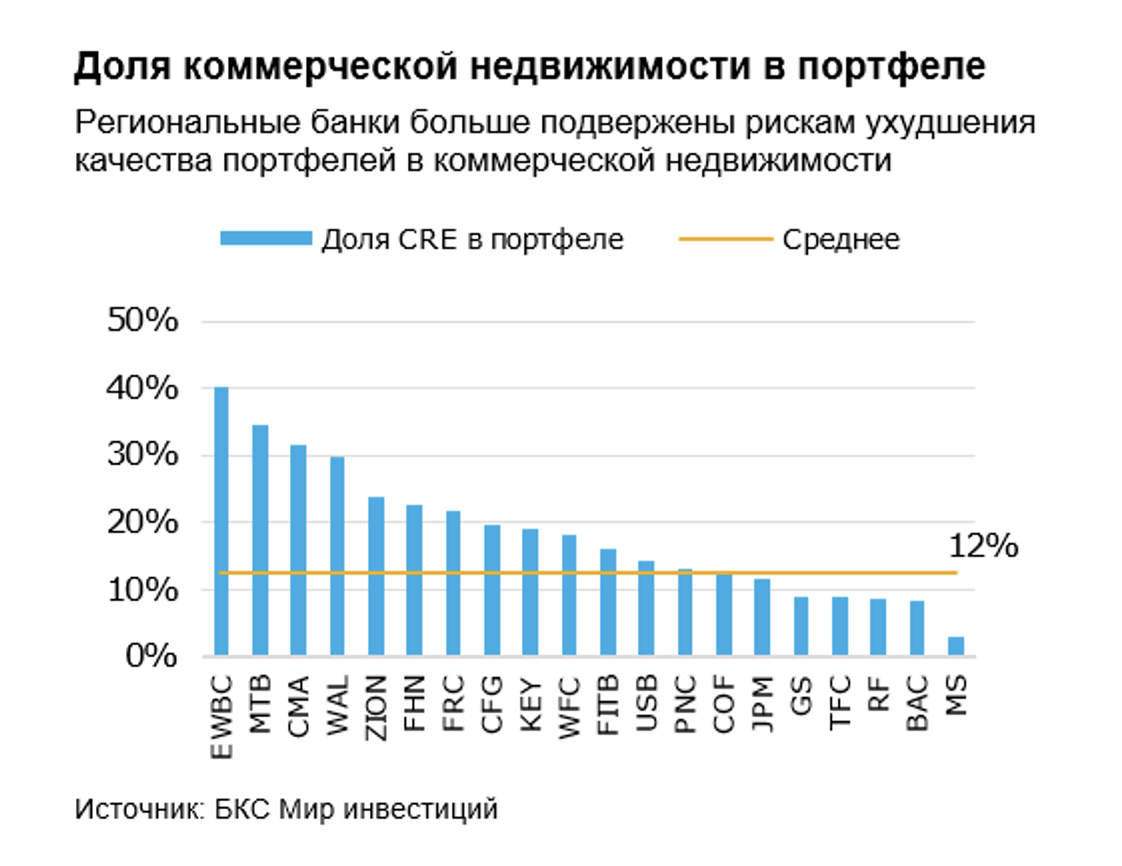

Финансовый сектор

Для опережающего роста акций нет причин

В II квартале 2023 г. цены акций банков оставались в пределах рыночных значений и не смогли преодолеть отставание от S&P 500 с начала года. Прибыльность сектора остается высокой, но может снизиться: пассивы продолжают расти в цене, рост балансовых показателей замедляется, а качество активов ухудшается.

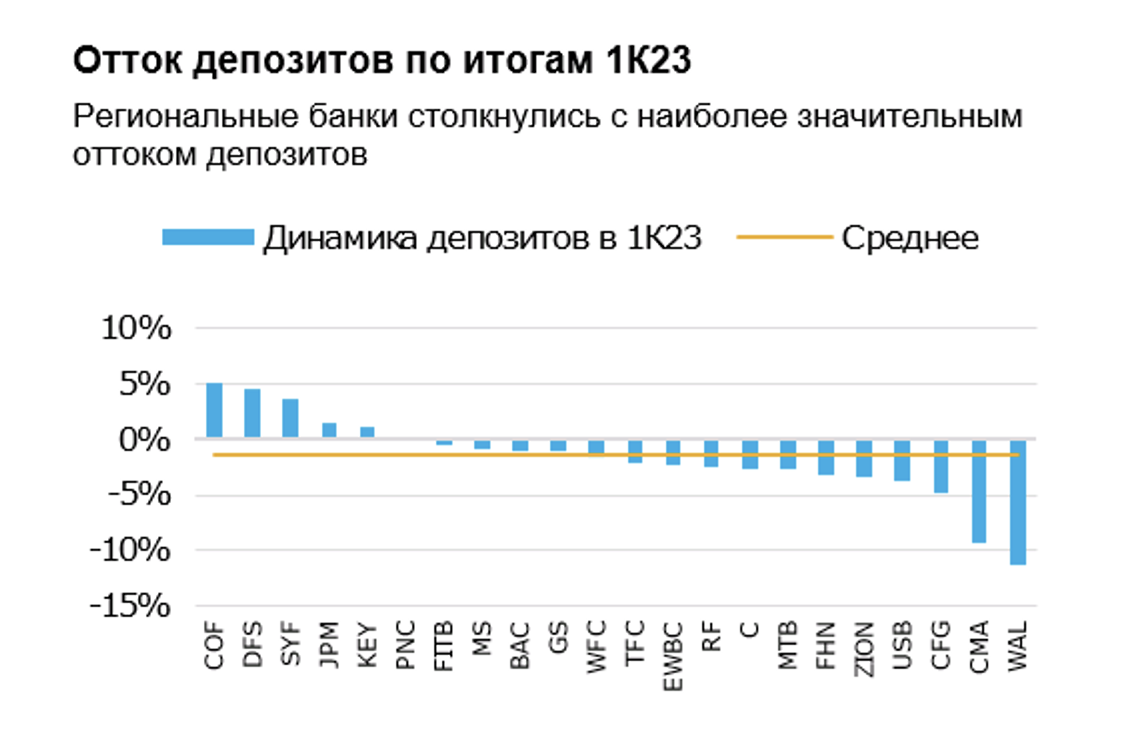

Умеренный отток депозитов.В региональных банках наблюдалась самая негативная динамика: в первом квартале 2023 года потеряно 5% депозитов. First Republic (-41%), Western Alliance (-11%) и Comerica (-9,4%) установили антирекорды по вкладам. Деньги клиентов уходили из региональных банков к крупным игрокам — J.P. Morgan (+1,6%). В целом по сектору отток умеренный — 2% за первое полугодие 2023 года.

Увеличение затрат на финансирование приводит к снижению доходности кредитов. Отток депозитов заставляет банки искать новые средства по более высоким процентным ставках. В первом квартале 2023 года стоимость фондирования крупнейших американских банков выросла на 90 базисных пунктов. Региональные банки увеличили стоимость привлеченных средств на 100 базисных пунктов к предыдущему периоду. В результате чистая процентная маржа сектора снизилась на 40 базисных пунктов, до 3,5%. Наибольшее падение показали региональные банки и эмитенты кредитных карт. Ожидается сохранение негативного тренда у процентной маржи, пока процентные ставки остаются высокими.

Актив высокий, но снижается его качество. Качество активов банков США стабильное. Доля неработающих активов увеличилась на 6 процентных пунктов, достигнув 0,26% — близкого к минимуму показателя. Стоимость риска, или доля портфеля, зарезервированная на год, сохраняется на низком уровне — всего 0,9%. Рост показателя в первом квартале 2023 года зарегистрирован только у сегмента кредитных карт.

Самым опасным направлением считается офисное коммерческое дело. недвижимость.В первом квартале 2023 года доля просроченных кредитов в сегменте коммерческой недвижимости составила 0,76%, увеличившись на 7 процентных пунктов по сравнению с предыдущим периодом. В офисном секторе качество портфелей заметно снизилось, уровень просрочки превысил 4%. Региональные банки имеют более 20% доли коммерческой недвижимости, крупные универсальные — около 11%.

Рентабельность банковского сектора выросла.Недостаток дешевых средств не привел к снижению прибыльности финансовых организаций.

Рентабельность капитала (ROE) крупнейших американских банков в первом квартале 2023 года незначительно увеличилась до 14%. Положительная динамика ROE наблюдалась во всех сегментах, за исключением эмитентов кредитных карт, на которых негативно сказались рост стоимости привлечения средств и ухудшение качества активов.

Федрезерв утвердительно оценивает результаты тестирования сектора. Несмотря на кризис региональных банков в первом квартале 2023 года, регулятор сообщил об улучшении устойчивости сектора. Запас капитала превышает минимально требуемый уровень примерно на 10% рыночной капитализации банков. Запас капитала также превосходит целевые уровни, установленные менеджментом, на 3%.

Рост стоимости акций банков может быть ограниченным. Повышение ставок перестало стимулировать рост прибыли от процентов. Рост кредитных портфелей замедляется, а качество активов ухудшается. Это может негативно сказаться на доходности банковского сектора в будущем.

К акциям банков относится нейтральное отношение. Предпочитаем крупные универсальные банки, например Bank of America, а не региональные.

• Отток депозитов более стремительный.

Региональные банки имеют больший процент кредитных активов в категории рискованной коммерческой недвижимости.

В качестве самых рискованных для вложений акций мы выделяем бумаги следующих компаний: Western Alliance, Comerica и Zions Bancorporation.

Полупроводники

Искусственный интеллект — драйвер сектора

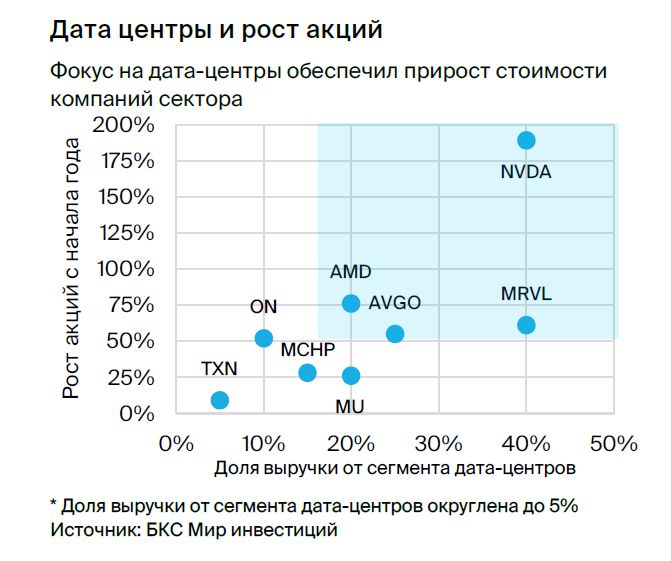

Вторая половина 2023 года ознаменовалась обновлением исторических максимумов для индекса S&P 500 Semi & Semi Equipment. Причинами роста стали бумаги производителей чипов для центров обработки данных, применяемых в решениях на базе искусственного интеллекта: NVIDIA, AMD и Marvell Technology. Повышение стоимости акций лидеров отрасли имело под собой основания: руководство компаний оптимистично пересмотрело свои прогнозы.

Искусственный интеллект будет ключевым фактором развития отрасли. Интеллектуальные системы стали самой популярной темой обсуждения на телеконференциях менеджмента компаний с инвесторами. Ожидается автоматизация около 300 миллионов рабочих мест во всем мире с помощью решений, основанных на машинном обучении. США, Великобритания, Япония и Израиль обладают наибольшим потенциалом в сфере автоматизации. За десять лет решения на основе ИИ могут повысить производительность мирового уровня на 1% ($7 трлн).

Акцент на искусственном интеллекте привёл к беспрецедентному росту цен акций. Компаниям, работающим в сфере искусственного интеллекта, принадлежит ведущая роль в росте индекса полупроводников.

Акции NVIDIA, компании, лидирующей в сегменте графических процессоров с долей рынка 80% (в долларах США), почти утроились с начала года. Производитель видеокарт для компьютеров и дата-центров остаётся непобедим.

Продажи видеокарт от AMD, компании занимающей второе место на рынке графических процессоров, развиваются медленнее, чем у NVIDIA. Тем не менее, акции AMD выросли за первое полугодие 2023 года на 75% благодаря успехам в игровом сегменте.

Акции компании Marvell Technology увеличились в цене на более чем 60% с начала года. Повышенный спрос на оборудование для связи, используемое в том числе в центрах обработки данных, обусловлен внедрением ИИ-решений.

Искусственный интеллект способствует росту в отрасли. Быстрый рост капитализации компаний, специализирующихся на ИИ, имеет основания. После повышения прогнозов менеджмента коэффициенты лидера отрасли NVIDIA снизились по сравнению с показателями до отчета за I квартал 2023 года: P/E 50x вместо 55x, EV/EBITDA 42x вместо 50x. Коэффициенты AMD приблизились к средним значениям за последние 5 лет. Marvell Technology торгуется выше средних коэффициентов. Средняя премия (3x) — по сравнению с указанными игроками и сектором составляет 65% против средних 78% за последние 5 лет, что также подтверждает возможности сохранения высоких коэффициентов в будущем.

В секторе цикличных полупроводников возможна смена направления понижающейся тенденции. Из-за переизбытка устройств на рынках после пандемии запасы на складах близки к максимальному уровню. Снижение продаж в 2022–2023 гг. во многих категориях приблизилось к историческим минимумам. В частности, продажи процессоров и видеокарт упали более чем на 20%, что превосходит средний показатель падения в периоды кризисов.

В сегменте памяти аналогичная ситуация:В 2023 году продажи Micron, Seagate и Western Digital, по прогнозам рынка, уменьшатся на 40% по сравнению с прошлым годом. Такой же спад объемов продаж наблюдался только во время мирового кризиса 2008–2009 годов. В циклах снижения спроса на чипы памяти средний спад составлял 15%.

Нейтральный взгляд на цикличные полупроводники.При благоприятном прогнозе развития отрасли в целом, сохраняется нейтральное отношение к циклическим подсекторам. Изменение позиции с нейтральной на позитивную возможно, если изменится динамика запасов чипов памяти и процессоров — предполагается переход от роста к снижению во втором полугодии 2023 года.

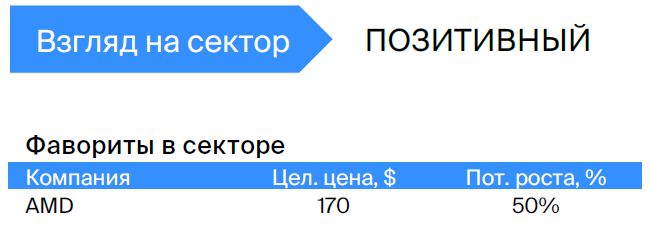

Наш фаворит в секторе:AMD, возможно вырастет на 50%.

Финтех

Фокус на стабильных компаниях

Высокие ставки и замедление экономики побуждают нас отдавать предпочтение стабильным компаниям с высокими маржинальными показателями, как Visa. Распространение карточных платежей поддержит рост рынка в ближайшие пять лет. Также возможен разворот в растущих историях, например, у Block, при условии повышения рентабельности. Эмитенты кредитных карт могут столкнуться с слабой динамикой из-за риска роста стоимости фондирования.

Причины для реабилитации не состоявших на прошлом году отсутствуют. В 2022 году ведущие финансовые технологические компании во всех сегментах, за исключением Visa и Mastercard, сталкивались с потерей партнеров и клиентов (Affirm, PayPal), снижением прибыльности (Synchrony Financial, Capital One, Discover) и уходом менеджмента (Fidelity National). Финтех стал одним из наименее успешных сегментов прошлого года: из быстрорастущего и прибыльного он превратился в лучшем случае в прибыльный (сегмент обработки платежей — FISV, Global Payments), а в худшем — в убыточный с посредственными темпами ожидаемого роста (Affirm).

Виза лидирует в секторе платежных услуг. В последующие годы прогнозируется увеличение популярности безналичных расчетов за счет продолжающегося развития электронной торговли, онлайн-кошельков и перевода средств, а также появления новых финансовых инструментов, таких как сервисы рассрочки BNPL. Несмотря на снижение реального ВВП и рост инфляции, номинальный прирост экономики сохранится на высоком уровне, что в течение пяти лет обеспечит ежегодный рост рынка платежей на 10–13%.

Visa продолжит получать максимальную маржу среди конкурентов (60–70% по EBITDA) и сохранит двузначные темпы роста прибыли (в 2023 году EPS вырастет на 15–18%). В этом году динамика выручки приблизится к доковидным уровням — +10–13%. В 2017–2019 годах акции Visa и Mastercard торговались по мультипликатору P/E 30–37x при сопоставимых темпах роста. Сейчас P/E Mastercard близок к этим уровням (30x), а мультипликатор P/E Visa — ниже (25x). Visa остается фаворитом из-за относительно низкой оценки и выгодного географического присутствия: более 40% приходится на США, менее 18% — на Европу.

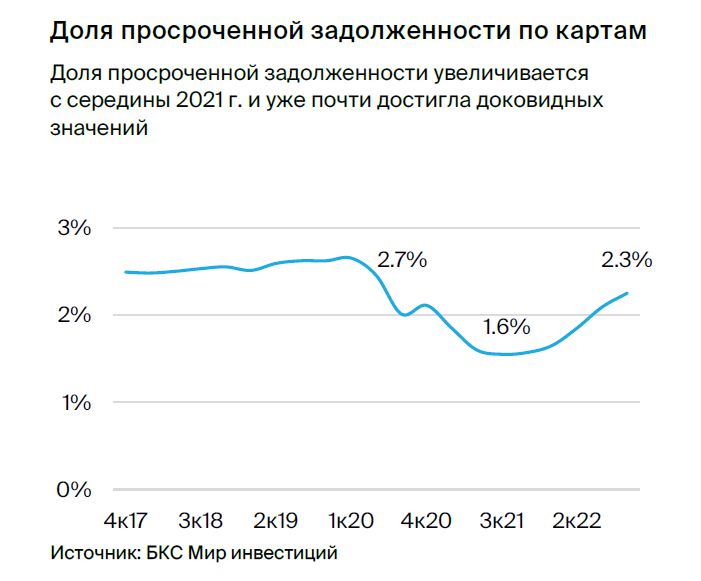

Кредитные карты стали более рискованными с точки зрения прибыли и качества активов. С ухудшением ситуации с ликвидностью региональных банков США ожидается ускорение роста стоимости фондирования, что негативно повлияет на процентную маржу, в том числе эмитентов кредитных карт — Capital One, Synchrony Financial и Discover Financial Services. Заметный рост процентных ставок ограничит расширение портфелей: ставки по «кредитным картам» достигают 20% — максимального уровня за последние 30 лет. Доля просроченной задолженности остается на низком уровне, но ее постепенный рост с начала 2022 года может сказаться на рентабельности капитала эмитентов кредитных карт.

Забираем в избранное удешевившегося игрока сектора цифровых развлечений Block. Компания демонстрирует позитивные результаты за последние кварталы: выручка увеличилась на 26%, скорректированная EBITDA перешла в прибыль и к IV кварталу 2023 года может составить 7%. Акции торгуются по мультипликатору EV/выручка 1,7х, что является минимумом. Дальнейшее снижение этого показателя маловероятно из-за роста рентабельности, который может стать причиной увеличения цены акций компании.

В числе прочих документов потенциал роста не наблюдается.

• Операции по оплате (FIS, Fiserv и Global Payments). Предсказываемый прирост доходов снизился с 8–10% в прошлом году до 1–7% по состоянию на данный момент. Увеличение прибыльности (Global Payments) частично покрывает недостаток роста.

• Сегмент «Топливные карты» (Fleetcor и Wex).Высокие цены на энергоресурсы обеспечивают приток денег, но возможное падение цен на топливо угрожает будущему развитию предприятий.

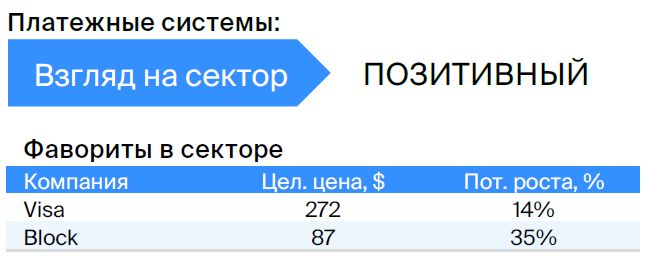

Наши фавориты в секторе:Visa стоит $272, предполагая рост прибыли более чем на 10% и рекордную рентабельность по EBITDA в отрасли. Block оценивается в $87, акции могут расти при существенном улучшении рентабельности по скорректированной EBITDA к концу 2023 года.

ЖКУ и электроэнергетика

Повышение денежного притока, однако снижение продаж.

Мы считаем, что акции этого сектора не являются надежной защитой от макроэкономических потрясений. Несмотря на то, что привлекательность сектора по прогнозам выросла к концу первого полугодия 2023 года, мы пока не готовы изменить наше положительное мнение из-за возможного снижения объемов продаж электроэнергии.

В первом полугодии 2023 года этот сектор развивался медленнее, чем общий рынок. За прошедшее полугодие ETF XLU потерял 7,2% своей стоимости. Причин тому несколько: инвесторы перераспределяют средства в секторе «роста», так как состояние экономики США оказалось лучше ожидаемого, а также привлекает тематика искусственного интеллекта. После 2022 года политическая премия энергоносителям на мировом рынке сократилась, а экономический спад, особенно в Китае, заставил инвесторов отходить от компаний с возможностями экспорта энергоресурсов (например, Sempra Energy с ее СПГ-активами) и сосредоточиться на компаниях, ориентированных на внутренний рынок.

Сектор не обладает абсолютной защитой. Мнение о защищённости сектора энергетики США не подтверждается его исторической динамикой. Курсы цен акций сектора снижались вместе с индексами и даже ниже во время обвалов рынка в 2020, 2008 и 2000 годах. Рынок продажи энергии в США не демонстрирует непрерывного роста. В 2020 году потребление электроэнергии сократилось на 2,3% год к году. В зависимости от состояния экономики США объёмы потребления со стороны бизнеса и промышленности могут периодически снижаться.

Duke Energy прогнозирует рост объема продаж электроэнергии в 2023 году всего на 0,5%, а продажи бизнесу и промышленникам сократятся на 1–1,5%. Финансовые показатели отрасли будут зависеть от общего состояния экономики США, где периодически могут снижаться объемы потребления со стороны бизнеса и промышленности.

Взгляд остается нейтральным, однако сектор становится все более привлекательным. Наша прежняя стратегия, предполагавшая нейтральный подход к сектору, привела к худшей, чем показатель индекса S&P 500, результативности в первом полугодии 2023 года. К концу первого полугодия привлекательность сектора несколько возросла.

Некоторые крупные предприятия завершают циклы инвестиций, типичные для капиталоёмких отраслей и продолжающиеся годами. В этот период компании демонстрируют отрицательный свободный денежный поток и увеличивают задолженность.

За следующие 12 месяцев денежный поток на акцию индекса S&P 500 Utilities может увеличиться на 60%. Прибыль на акцию в секторе также может вырасти на 16% за 12 месяцев. Оценка сектора по форвардному P/E на уровне 16,8х может считаться привлекательной — она ниже 5-летнего среднего (18,7х), 10-летнего среднего (17,5х) и оценки S&P 500.

Готовы к оптимистичному взгляду при подтверждении тенденции роста прибыли в отрасли по данным отчетности за второй квартал 2023 года. В преддверии отчетного периода не устраивает потенциальное снижение доходов из-за уменьшения продаж электроэнергии и характер дивидендного сектора. По мнению экспертов, высокая доходность сектора около 3,5% за 12 месяцев создает сложности, а инвесторам на рынке акций США лучше обратить внимание на компании с активными программами обратного выкупа.

Акции отрасли могут быть интересны инвесторам, ожидающим дивидендных выплат, но им не стоит ждать неизменного спокойствия: в сентябре-октябре 2022 года колебания котировок продемонстрировали возможную волатильность.

Наши фавориты в секторе: в этом квартале их нет.

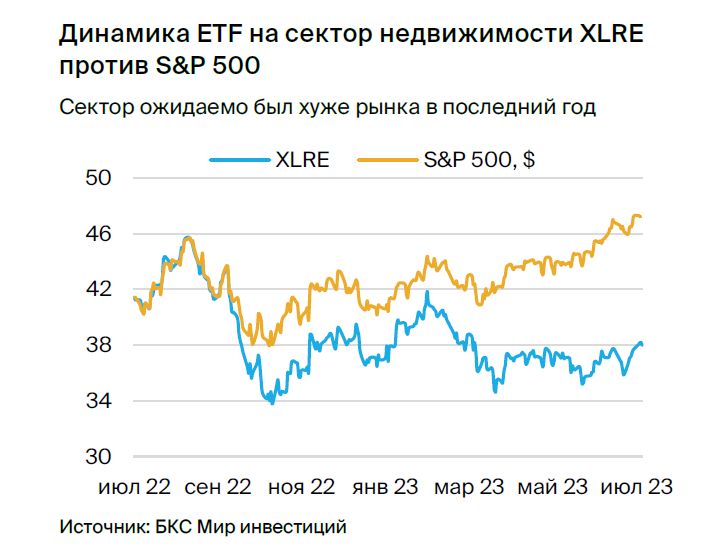

Сектор недвижимости (REIT)

Дисконт в оценке, но риски выросли

В первом полугодии 2023 года рынок недвижимости уступал широкому рынку. Акции торгуются ниже оценок за последние пять лет. Тем не менее, видим угрозу снижения прибылей в следующем году. Сектор зависит от процентных ставок и реагирует на решения ФРС, а политика регулятора пока остается жесткой.

В первом полугодии 2023 года результаты оказались хуже, чем у широкого рынка. В первом полугодии сектор скромно увеличился (+2,1%). Акции Host Hotels & Resorts, рекомендованные ранее, выросли на 4,9% без учёта дивидендов и опередили динамику секторального индекса.

Средняя дивидендная доходность инвестиционных фондов недвижимости по итогам первого полугодия 2023 года составила 3,6%, в то время как у бумаг S&P 500 — 1,7%. Данный сектор обладает высокой диверсификацией объектов: офисы, жилые помещения, магазины розничной торговли, складские комплексы, медицинские кабинеты и т.д. Возможности роста REIT зависят от динамики бизнеса, для которого предназначена недвижимость в каждом конкретном фонде.

Высокий дивидендный доход, однако существует риск снижения прибыли. Высокая доходность сектора недвижимости предоставляет определенную устойчивость при оценке акций, но данный сектор подвержен макроэкономическим условиям и процентным ставкам. Ожидается нулевая или отрицательная динамика прибыли в течение 12 месяцев: консенсус Bloomberg и данные FactSet указывают на потенциал падения EPS по индексу S&P 500 Real Estate Sector на 1%. Сектор торгуется с дисконтом к среднеисторической оценке (форвардный P/E 17,0х при среднем 19,5х за 5 лет), однако ожидаемая динамика прибыли и риски сохранения высоких процентных ставок до конца года и в ближайшие 12 месяцев не позволяют позитивно оценивать агрегированный сектор.

Жесткая монетная политика ФРС тормозит развитие сектора по отношению к рынку. Восстановление сектора возможно при улучшении на рынке ожиданий по ставкам. Сектор традиционно отстаёт от широкого рынка в долгосрочной перспективе и больше подходит инвесторам, ориентированным на дивиденды, а не рост капитала.

Расширение мультипликаторов в секторе до понижения ставок ФРС маловероятно. По итогам I полугодия 2023 года ФРС сигнализирует о планах не снижать ставку до конца 2023 года и возможном ещё двух повышений на по 25 базисных пунктов. В секторе наблюдаются признаки нарастающих кредитных рисков.

Спад в коммерческой недвижимости.В крупных американских городах, преимущественно в Нью-Йорке, снижается спрос на офисные помещения, много из которых остаются пустующими. Это вызывает уменьшение стоимости офисной недвижимости, падение числа сделок и сокращение прибыли инвестиционных фондов, специализирующихся на офисной и коммерческой собственности.

Morgan Stanley прогнозирует, что к 2025 году по commercial real estate долгам общим объёмом около 1,5 триллиона долларов истекут сроки погашения, а уровень невыплат и просрочек в секторе может достичь 30%. Кроме того, офисный сегмент в основном кредитуют банки малого размера, которые испытывают давление после мини-кризиса в марте. В отношении сектора сохраняется негативный прогноз.

Наши фавориты в секторе: в этом квартале их нет.

Потребительский нецикличный сектор

Малый потенциал, средневысокая оценка.

Ожидаемого существенного увеличения прибыли сектора товаров массового потребления нет. Отмечена высокая оценка, которую мы считаем непривлекательной. Наше мнение о секторе нейтральное: видим здесь ограниченные перспективы роста, но признаем его одним из самых стабильных на рынке.

Ожидаемо хуже рынка в I полугодии 2023 г.Сектор потребительских товаров повседневного спроса в первом полугодии 2023 года уменьшился на 0,5% (ETF XLP). Акции Constellation Brands, любимого нами производителя, выросли на 6,2%, но не обогнали индекс S&P 500.

Ожидается медленный рост прибыли, несмотря на высокую оценку. Bloomberg сообщает о прогнозируемом росте EPS (прибыли на акцию) в секторе на ближайшие 12 месяцев – около 4,5% годовых. Котировки сектора оцениваются по P/E приблизительно в 20,5 раза, что выше, чем у S&P 500. Акции сектора не дешевле их средней оценки за последние 5–10 лет.

Считаем этот сектор малопривлекательным с такими коэффициентами множителя, но он предоставляет дивидендную доходность выше средней для рынка (2,6%). Компании этого сектора традиционно демонстрируют наиболее устойчивую деятельность среди всех отраслей.

Мультипликаторы — одни из самых высокихПри медленном росте прибыли у PepsiCo, Coca-Cola, Hershey и Procter & Gamble коэффициент P/E forward последние годы стабильно превышал 20–25х. Такая оценка связана с тем, что инвесторы считают бизнес этих компаний устойчивым и способным генерировать стабильную прибыль в любых экономических условиях — сектор традиционно относится к наиболее защитным на рынке акций США.

Растущий спрос в таких компаниях при стабильной оценке и бизнесе ограничен увеличением прибыли, которую за ближайшие 12 месяцев, по нашим расчетам, ждать не стоит. В лучшем случае инвесторы могут рассчитывать на рост котировок на уровне повышения прибыли (4,5% за год) и дивидендную доходность в 2,6%. На фоне повышенных процентных ставок и возможности размещать средства на срок от года до двух лет под ставки выше 5% в США такой потенциал выглядит малопривлекательным.

Негативные сигналы.В первой половине 2023 года акции ритейлеров (Dollar General, Target) заметно снизились из-за ухудшения финансовых результатов этих компаний. Аналитики Argus Research указывают на то, что спустя более двух лет после пандемии американские потребители проводят больше времени вне дома, чем в 2020 году. Это приводит к снижению спроса на продукты для домашней готовки. Высокие процентные ставки также побуждают потребителей быть более избирательными в своих расходах.

Инвесторы часто рассматривают этот сектор как «форвард на инфляцию», ожидая постоянного роста выручки и прибыли компаний при повышении цен. В настоящее время прямая связь между этими тенденциями не прослеживается. За последний год уровень потребительской инфляции в годовом выражении снизился с пиков июня 2022 года.

Наш фаворит в секторе:Constellation Brands установила целевую цену в $282. Компания — глобальный производитель и продавец вин, крепких алкогольных напитков и пива. Целевая цена по акциям повышена с $254. Constellation Brands увеличила продажи сортов пива Corona и Modelo и может продолжать наращивать долю на рынке.

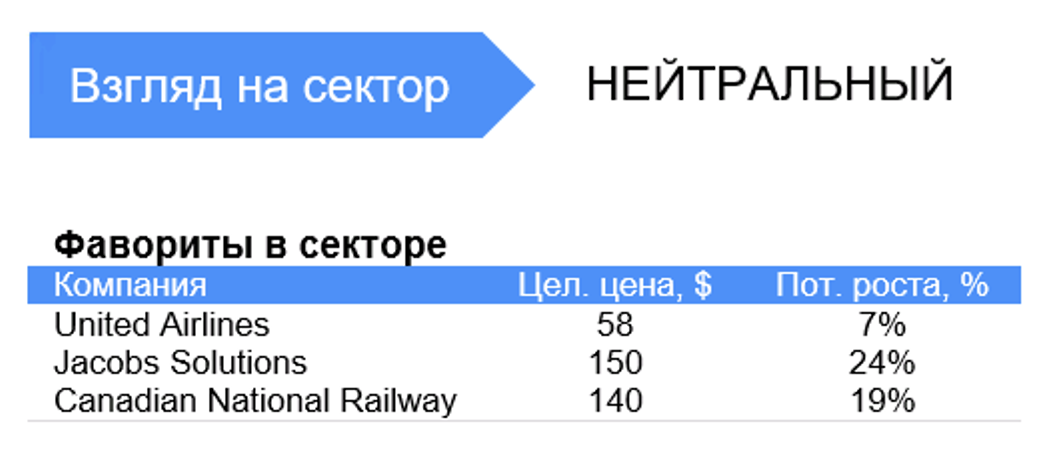

Промышленный сектор

Разнородный сектор, избирательный подход

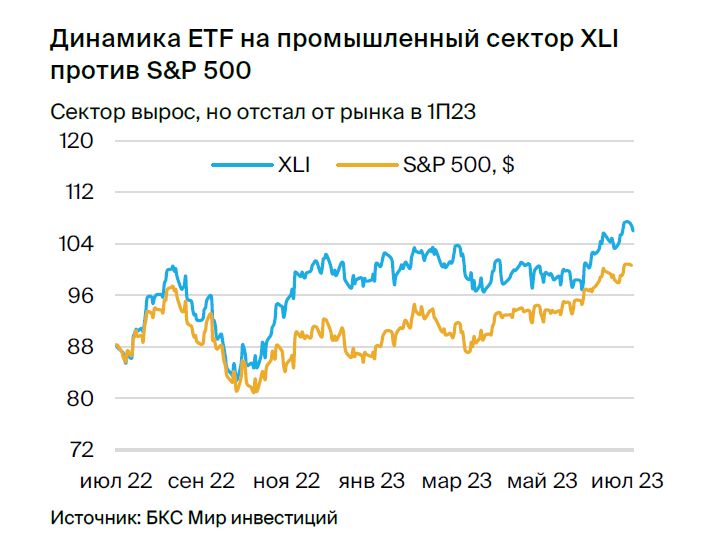

Мы непредвзято относимся к промышленному сектору. Возможное увеличение прибыли в ближайшие 12 месяцев не делает инвестиции во весь сектор привлекательными из-за его высокой неоднородности. Некоторые подсектора и компании могут демонстрировать больший потенциал роста. В прошлом полугодии таким подсектором стали авиалинии.

Разнородный сектор.Промышленный сектор американского рынка акций представлен разнообразными подсекторами: производством тяжелого оборудования и машиностроением, инжиниринговыми компаниями, логистикой и железными дорогами, аэрокосмической и оборонной отраслью, а также утилизацией отходов и др. В первой половине 2023 года сектор продемонстрировал динамику похуже индекса S&P 500, но отставание оказалось незначительным: ETF XLI вырос на 9,3% против 15,9% у S&P 500.

Ожидается рост прибылей.Промышленный сектор может вырасти прибылью на 7–8% в течение года. Мультипликатор к прибыли у него равен мультипликатору индекса S&P 500 — 18,6x. Сектор торгуется с дисконтом к средней оценке за последние 5 лет (19,3х), но с премией к оценке за 10 лет (17,8х). В связи с гетерогенностью сектора взгляд на него нейтральный, а ETF XLI не подходит инвесторам. Потенциал против S&P 500 мал, в рамках промышленности стоит выбирать отдельные идеи.

Разнородная динамика, в лидерах — авиалинии.Авиалинии внесли наибольший вклад в рост прибыли сектора за прошедший квартал и полугодие, как и было отмечено в стратегии на II квартал 2023 г. Акции United Airlines показали лучшую динамику: во II квартале 2023 г. котировки прибавили 24% и опередили как сектор, так и рыночные индексы. После скачка с начала года акции авиалиний начинают стоить дороже, и потенциал их роста снижается. В сезон отчетности за II квартал 2023 г., с середины июля, авиакомпаниям предстоит подтвердить высокий спрос в летний сезон, ожидания которого вылились в рост этих бумаг.

Тренды на конец I полугодия 2023 г.:

• Бизнес авиалинийВосстановление после пандемии продолжается, но замедление экономики, повышение цен на энергоносители и процентные ставки не сильно повлияли на него — накопленный спрос американцев на путешествия был высоким и стабильным.

Для сохранения роста необходимы позитивные отчеты авиакомпаний за II квартал 2023 года, подтверждающие эту тенденцию.

• Акции ВПКВ 2021 году акции страдали из-за опасений снижения расходов на оборону в США, но опередили рынок в 2022 году с ростом геополитической напряженности. В 2023 году этот тренд прекратился: акции оборонного комплекса, как и многие сырьевые компании, игравшие на политических трендах 2022 года, отстали от рынка и сектора. Акции стали существенно дороже, а прибыли показывают недолжный рост.

• Логистические компанииFedEx и UPS добились умеренного роста объема и дохода, невзирая на вероятность сокращения международной торговли из-за замедления экономики Китая. Повышение тарифов в США оказало им помощь.

Наш фавориты в секторе:Авиакомпания United Airlines оценивается в 58 долларов, компания Jacobs Solutions — в 150, а железнодорожная компания Canadian National Railway — в 140 долларов.

Для покупки ценных бумаг компаний из недружественных стран необходимо иметь статус квалифицированного инвестора по решению Банка России. здесь.

БКС Мир инвестиций