Американский рынок акций: стратегии для третьего квартала 2023 года

Американская экономика остаётся непредсказуемой. Анализ рынка США выявил привлекательные инвестиционные идеи в отдельных сферах. Подробности о главных факторах, влияющих на рынок, и перспективных акциях — в стратегии на III квартал 2023 года.

Материал большой – храните его в избранном, чтобы прочесть по частям или целиком когда будет удобно.

Содержание

• Главное

• Экономика

• Взгляд на рынок

• Программное обеспечение (IT)

• Ритейл

• Базовые материалы

• Нефтегазовый сектор

• Фармацевтика и биотехнологии

• Медиа

• Интернет

• Финансовый сектор

• Полупроводники

• Финтех

• ЖКУ и электроэнергетика

• Сектор недвижимости (REIT)

• Потребительский нецикличный сектор

• Промышленный сектор

Главное

Мы настроены оптимистично относительно перспектив рынка акций США в среднесрочной перспективе. Предлагаем приобрести акции на 30–40% от портфеля в текущий момент и разместить остальную сумму во время коррекции.

Устойчивость экономики США поддерживается крепким трудом и оптимизмом покупателей.

Предполагают, что если случится спад экономики, то он будет незначительным.

Федеральная резервная система могла бы сохранять процентную ставку на высоком уровне в течение более длительного времени, чем ожидалось ранее.

Антиципируем скорректирование цен бумаг американского рынка в ближайшем будущем, однако придерживаемся оптимистичного прогноза для долгосрочной перспективы. Рассматриваем завершение торговой стратегии. «Покупать облигации против акций».

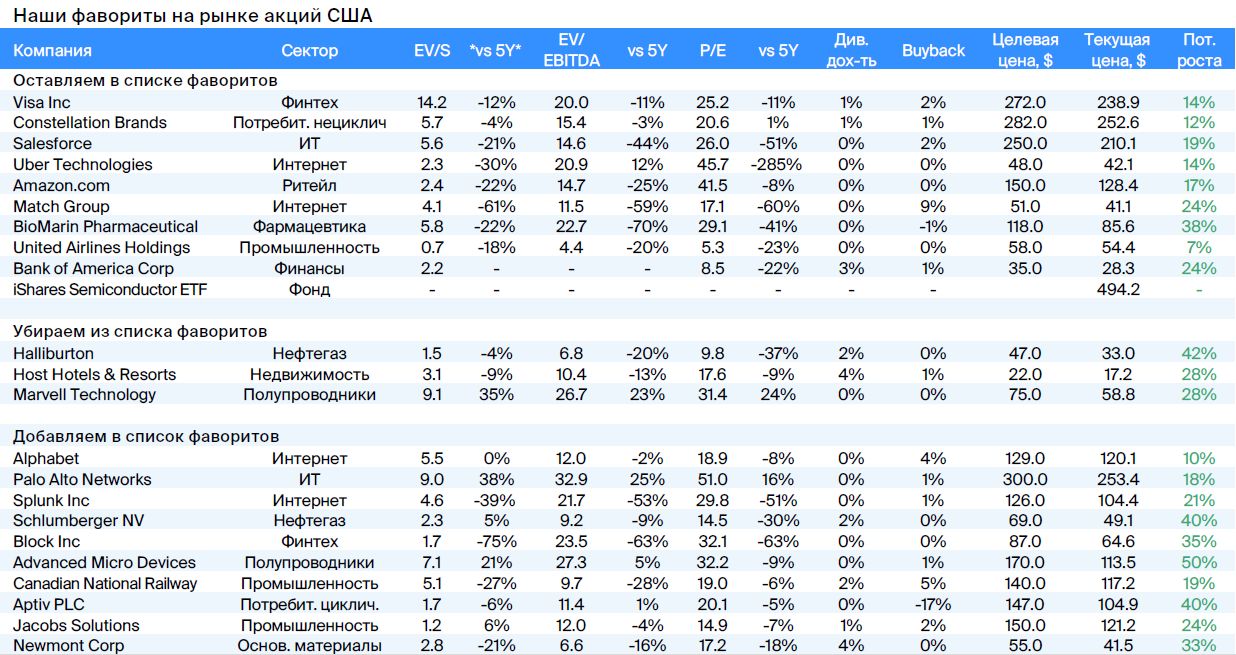

В избранное добавлены: AMD, Palo Alto Networks, Block, Newmont, Splunk, Schlumberger, Canadian National Railway, Jacobs Solutions, Alphabet, Aptiv.

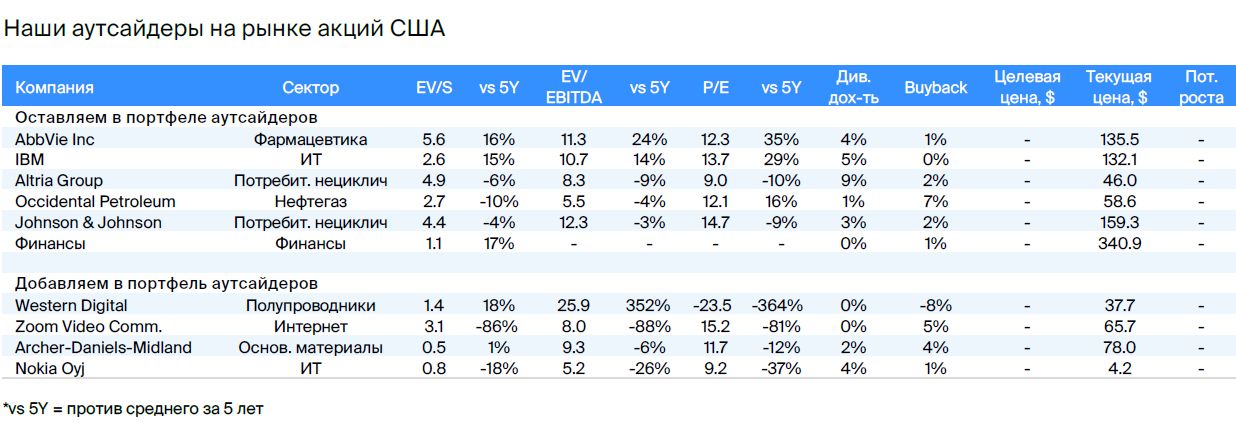

В список исключений входят: Western Digital, Zoom, Archer-Daniels-Midland, Nokia.

В деталях

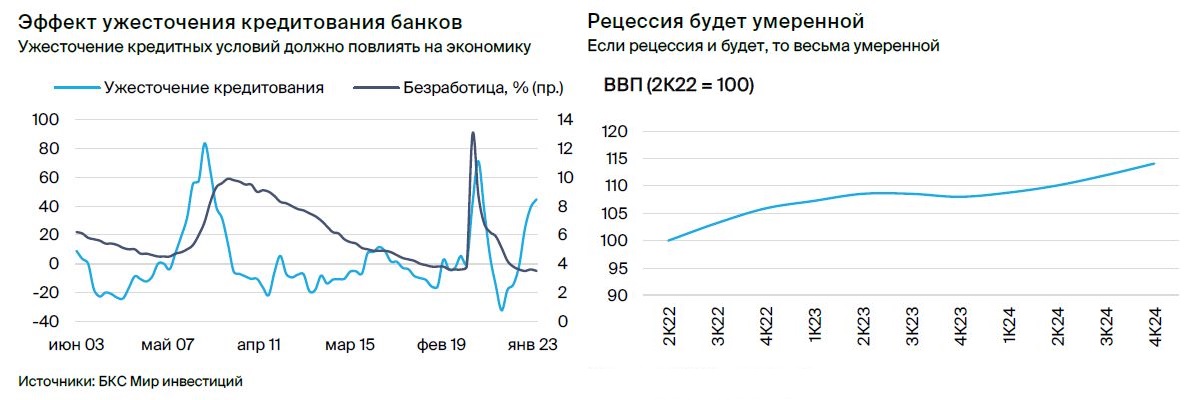

Американская экономика продемонстрировала высокую стабильность в первом полугодии. Низкий уровень безработицы, улучшающееся настроение потребителей и растущие расходы стимулируют экономику. Влияние повышения процентных ставок, тем не менее, должно сдержать рост: ожидается, что американская экономика впадет в рецессию во втором полугодии 2023 года, но он окажется неглубоким. Сильная экономическая ситуация даёт возможность ФРС сохранять высокий уровень процентных ставок или даже продолжать их повышение.

Прогнозируем увеличение стоимости акций после снижения. Высокие мультипликаторы S&P 500 обусловлены ростом акций крупных технологических компаний. По мнению экспертов, акции компаний среднего и малого капитализации выглядят привлекательно. Развитие технологий искусственного интеллекта – еще один позитивный фактор для экономики США. Рекомендовано инвестировать в акции США 30–40% портфеля. В случае коррекции на рынке рекомендуют использовать ее для инвестирования оставшихся 70–60% портфеля.

Завершаем рассмотрение стратегии, предполагающей покупку облигаций (ETF TLT) в противовес акциям (фьючерсу на S&P 500). Идея принесла минус 21% с марта 2023 года из-за роста S&P 500. Не считаем целесообразным продолжать играть против акций США, учитывая благоприятное состояние экономики и силу рынка. Ситуация на рынке облигаций ухудшилась, а снижение ставки ФРС, скорее всего, придется ждать еще дольше.

Наши фавориты и аутсайдеры.Обновлен состав портфелей фаворитов и аутсайдеров на рынке акций США. В список фаворитов вошли: Palo Alto Networks, Splunk, Schlumberger, Advanced Micro Devices, Block, Newmont, Canadian National Railway, Jacobs Solutions, Alphabet, Aptiv. Из портфеля выбыли акции Halliburton, Marvell, Host Hotels & Resorts. Количество позиций в портфеле сокращено до 20 с равным весом 5% для каждой бумаги.

Портфель аутсайдеров увеличивается до десяти имен с весовыми показателями по 10%. В него вошли акции Western Digital, Zoom, Archer-Daniels-Midlands и Nokia.

К сектору полупроводников и финтеху наше отношение позитивное, к недвижимости и ритейлу — негативное из-за высоких процентных ставок и низкого потенциала роста прибылей.

Экономика

Рецессия в США все никак не наступит.Американская экономика продолжает удивлять инвесторов стабильностью. Опережающие индикаторы, такие как PMI и опросы менеджеров по закупкам, показывают замедление экономической активности. Несмотря на рекордно низкий уровень безработицы, рост процентных ставок и ужесточение условий кредитования должны привести к ее увеличению и замедлению экономики.

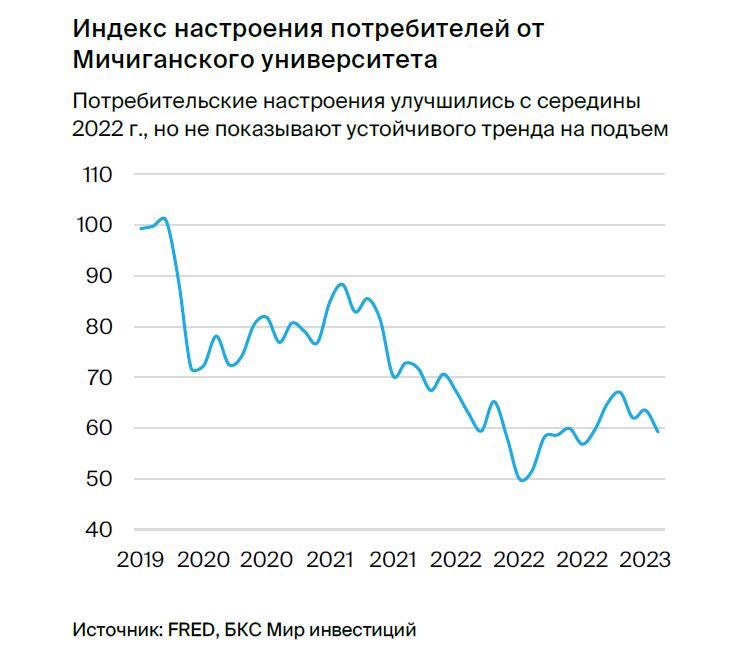

Финансовые показатели американских компаний в первом квартале 2023 года превзошли ожидания: выручка была выше прогнозов на 3%, а прибыль на акцию — на 5%. Это наилучший результат за последние 12 месяцев. Оценка роста ВВП США за первый квартал 2023 года повышена с 1,3% до 2,0%. Розничные продажи растут в течение пяти из шести последних месяцев. Повышается уверенность потребителей, что имеет важное значение для экономики, где потребительские расходы составляют 65%.

Инвесторы предсказывают замедление роста американской экономики: после увеличения на 2,1% в год в 2022 году темпы сократятся до +1,3% в 2023-м, потом — до +0,7% в 2024-м, а к 2025-му ВВП увеличится на 1,6%. По квартальному показателю ожидается нулевой рост в третьем квартале 2023 года, снижение на 0,5% в четвертом квартале, после чего произойдет возвращение к росту. Рынок предполагает, что рецессия, если случится, будет весьма мягкой.

Рынок ожидает роста процентных ставок. Инфляция держится на высоком уровне: показатель потребительской инфляции (расходы на личное потребление), которому следит ФРС, составляет 4,7%, и значительно превышает цель регулятора в 2%. Недавно ФРС заявил о готовности повысить ставку еще дважды по 25 б.п. в этом году — это продолжает увеличивать доходность гособлигаций США. В результате фондовый рынок склоняется к сценарию higher for longer, когда процентные ставки останутся на высоком уровне более длительный период. Тем не менее, вопреки ожиданиям, это не оказывает негативного влияния на рынок акций.

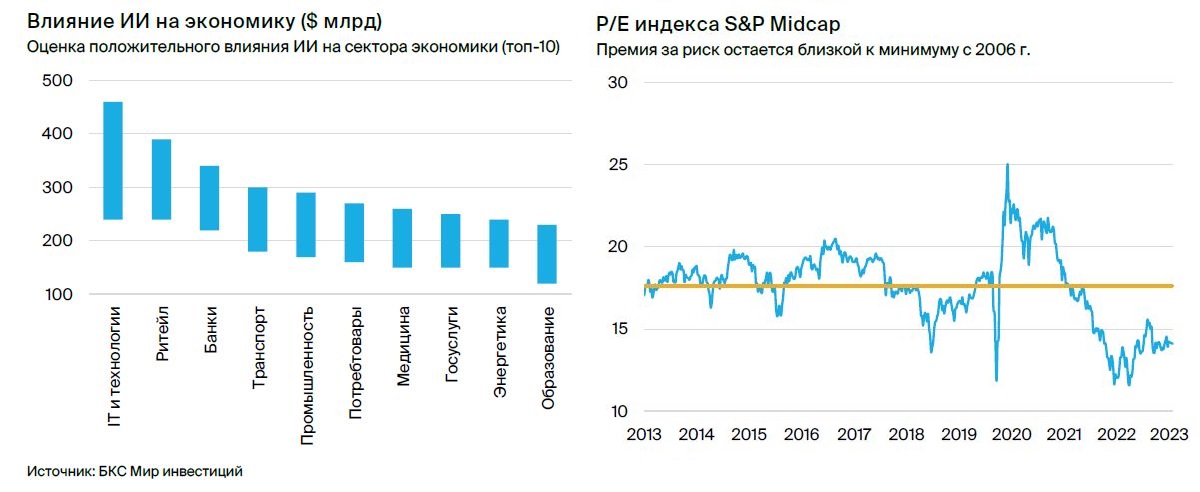

Искусственный интеллект окажет всё большее влияние. Инвесторы настроены оптимистично по поводу экономики, несмотря на высокие процентные ставки, рассчитывая на позитивные тенденции в среднесрочной и долгосрочной перспективе. Такое мнение объясняется влиянием технологий искусственного интеллекта (ИИ), которое сравнивают с «четвертой промышленной революцией». По прогнозам, глобальный рынок ИИ к 2026 году увеличится в среднем на 40%. Основные выгоды от создания дополнительной стоимости будут ощущаться в сферах IT, розничной торговли, финансов и транспорта. Этому также способствует оптимизм относительно отсутствия глубокой рецессии в США.

Взгляд на рынок

Инвестировать в акции стоит как сегодня, так и после снижения цен.

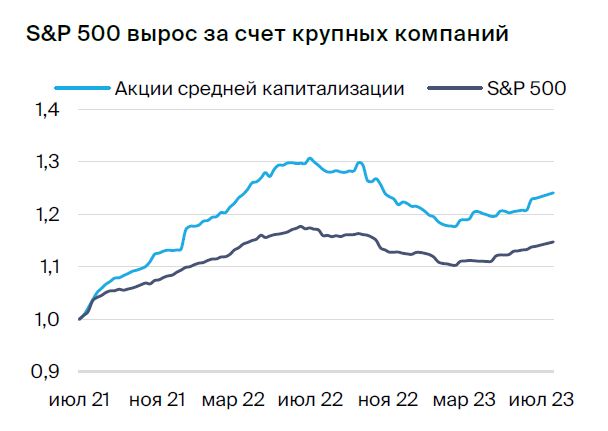

Акции демонстрируют отличный рост благодаря успехам технологических компаний. С начала года индекс S&P 500 увеличился на 16%. Значительная часть роста обусловлена акциями крупных технологических компаний, объединенных под названием Megacap-8: Alphabet, Microsoft, Apple, Netflix, Meta (признана экстремистской и запрещена на территории РФ), NVIDIA, Amazon и Tesla. В настоящее время S&P 500 торгуется с мультипликатором P/E 19,1х, что выше среднего за последние 10 лет на 10%. В сравнении с доходностью американских гособлигаций S&P 500 предоставляет премию за риск в размере 118 базисных пунктов — это минимальное значение за аналогичный период. предыдущей стратегииПоказатели говорят о переоценке рынка акций США.

Цена акций ведущих компаний высока по праву, остальные торгуются сравнительно недорого. Акции средних компаний торгуются с мультипликатором P/E 14,1х, что на 20% ниже среднего за десятилетие. Дивидендная доходность индекса S&P 500 Equal Weighted составляет 2,2%, уровень исторического среднего. Рынок США можно описать так: акции Megacap-8 дороги, и это делает дорогой весь S&P 500, однако бумаги остальных компаний индекса относительно дешевы.

Высокие цены акций Megacap-8 связаны с прогнозируемым ростом прибылей в ближайшие два года – средний рост составит 64%, по сравнению с 13% у S&P 500. При неизменности мультипликаторов эти компании могут показать рост акций на 10–28%.

Вложите в американские акции как сегодня, так и после возможного снижения стоимости. Инвесторы разделились во мнениях о перспективах рынка США. Одни отмечают высокие мультипликаторы и риски рецессии из-за ужесточения кредитования, которое может сказаться на экономике. Другие настроены оптимистично: ожидают неглубокой рецессии, считают привлекательными мультипликаторы компаний средней капитализации, наблюдают бычий паттерн на рынке и видят в внедрении искусственного интеллекта долгосрочный драйвер экономики США и мира.

В таблице ниже представлены факторы, свидетельствующие как за рост, так и против него акций США. По нашему мнению, аргументы в пользу роста преобладают. Рекомендуем приобрести акции США на 30–40% от желаемой позиции сейчас, остальное докупить после вероятной коррекции.

На текущий момент рыночная стоимость корректна. На это указывает наша итоговая оценка справедливой стоимости S&P 500. Рост прибылей компаний может привести к повышению индекса на 10%. Но низкая риск-премия служит напоминанием об опасности снижения мультипликаторов. По расчётам, индекс может понизиться на 5% в сценарии А при росте риск-премии за счёт снижения акций и роста облигаций, и на 16% — в сценарии Б при росте риск-премии только за счёт падения акций. При снижении котировок и увеличении риск-премии предлагаем докупать «широкий рынок».

Отменяем торговую стратегию: покупка облигационных ETF TLT в противовес акциям, представленным фьючерсом на S&P 500. С марта 2023 года идея принесла убыток в 21%. Потенциал роста UST в среднесрочной перспективе есть, но в ближайшем будущем предпосылок к снижению доходностей облигаций нет: экономика США остается сильной, что позволит ФРС держать ставку на высоком уровне или даже повысить ее. Хорошее состояние экономики не дает оснований для шорт-продажи индекса S&P 500.

В некоторых идеях и секторах мы наблюдаем потенциал для роста и получения прибыли, превышающей среднюю по рынку. Несмотря на неопределенность рынка, позитивный взгляд уделяется сектору полупроводников, фармацевтики и биотехнологий, а также платежным системам (финтех). В полупроводниках потенциал роста связан с возможным началом разворота цикла в отрасли. Оценка сектора здравоохранения стала более привлекательной, а акции платежных систем сохраняют статус рыночных лидеров.

Негативное отношение к недвижимости и ритейлу обусловлено высокими ставками и слабым потенциалом роста прибылей. Выбраны акции сильных компаний из разных секторов, даже там, где позитивный взгляд отсутствует, благодаря специфике и бизнес-трендам отдельных предприятий.

В наш портфель фаворитов включили:В портфеле остались компании Palo Alto Networks, SLB, AMD, Block, Newmont, Canadian National Railway, Jacobs Solutions, Alphabet, Aptiv. Выбыли акции Halliburton, Marvell, Host Hotels & Resorts.

Программное обеспечение (IT)

Искусственный интеллект является важным ресурсом для развития экономики в будущем.

Сector получил более высокую оценку, и мы инвестируем в компании, которые пока не получили должного признания, но обладают потенциалом для развития.

В II квартале акции разработчиков ПО продолжали расти. Самую высокую динамику продемонстрировали компании с решениями на основе искусственного интеллекта — рынок переоценивал перспективы увеличения выручки и улучшения рентабельности. Безусловно, ИИ повысит общую продуктивность как в отрасли, так и в экономике в целом, однако оценки аналитиков и инвесторов существенно разнятся.

В результате квартальных отчётов и проведённых телеконференций руководство большинства компаний не оценило возможности ИИ, поскольку разработки и коммерческое внедрение находятся на начальной стадии. В краткосрочной перспективе есть риск, что использование моделей ИИ может привести к снижению рентабельности из-за необходимости большего объёма мощностей. Помимо ИИ в отрасли наблюдались следующие тренды:

• Заключение сделок занимает больше времени из-за снижения деловой активности. Предприятия указывают на затянувшиеся процедуры совершения договоров, обусловленные снижением деловой активности и повышенными процентными ставками: покупатели более осмотрительно подходят к тратам.

• Результаты за квартал превзошли ожидания, компании оптимизируют прогнозы по прибыльности. Из-за ухудшения макроэкономической ситуации многие компании сектора объявили о планах сокращения расходов, что должно повысить прибыльность. В среднем по сектору ожидается увеличение рентабельности свободного денежного потока с 16% в 2022 году до 20% в 2023 году.

• Рост рыночных мультипликаторов.В 2022 году оценки сектора снизились (EV/S упал на 36%) из-за высоких процентных ставок. По итогам первого полугодия 2023 года мультипликаторы выросли на 10%, достигнув 7x EV/S, благодаря позитивному настрою инвесторов и относительно стабильным ставках.

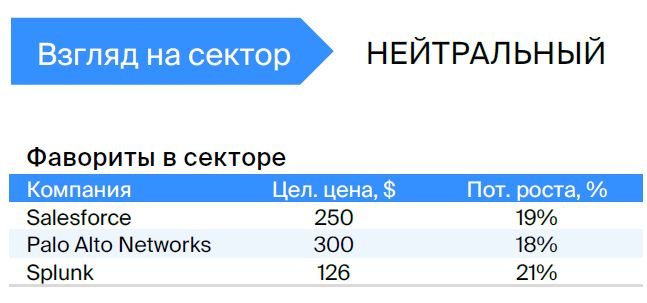

Продолжаем считать акции сектора перспективными и ожидаем повышения прибыльности за счет снижения расходов и нормализации темпов роста дохода в 2024 году. Искусственный интеллект станет новым долгосрочным фактором развития. По прогнозам Goldman Sachs, он увеличит потенциальный рынок разработчиков ПО на $150 млрд — плюс 18–20% к текущему рыночному объему. Учитывая нынешнюю оценку (EV/S 7x), сохраняем нейтральный взгляд на весь сектор, но считаем возможным опережающее движение отдельных компаний.

Вкладываемся в акции компаний, чья ценность не всегда признаётся рынком. В число фаворитов вошли компании, соответствующие таким требованиям:

Малый охват рынка указывает на пониженную чувствительность сегмента к изменениям в деловой среде.

Услуги крайне важны для функционирования IT-инфраструктуры.

• Высокий уровень удержания клиентов (>100%).

• Ориентация на крупный бизнес.

• Положительный свободный денежный поток.

• Низкие рыночные мультипликаторы.

Наши фавориты в секторе:Salesforce, Palo Alto Networks, Splunk.

Ритейл

В приоритете устойчивые компании

В США покупатели будут более осторожно подходить к покупкам из-за отсутствия избытка накоплений и высоких процентных ставок. Компания со стабильным финансовым положением и возможностью возврата средств инвесторам через дивиденды и выкуп акций находится в центре внимания.

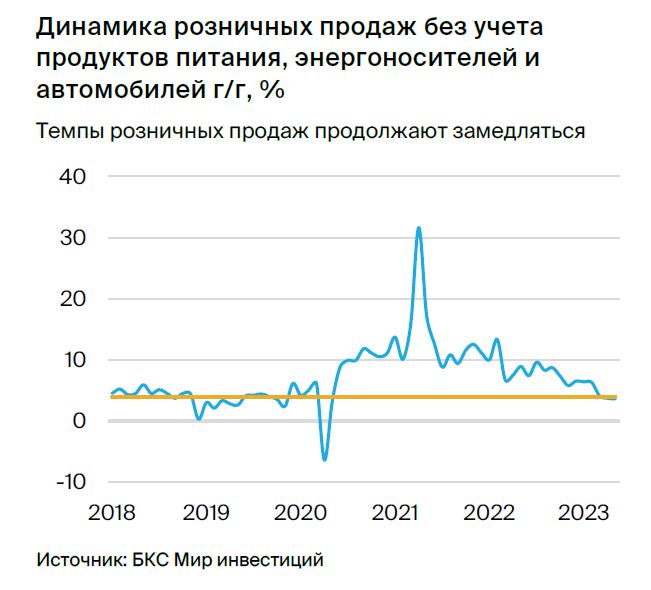

Акции торговых компаний продолжают снижаться из-за несоответствия ожиданий по финансовым результатам некоторых участников рынка. Предприятия сектора фиксируют избирательность покупателей при совершении крупных покупок из-за высоких процентных ставок и тенденцию перераспределения спроса от материальных товаров в сторону услуг. В мае темп роста розничных продаж без учета продуктов питания, энергоресурсов и автомашин снизился до 3,6% год к году.

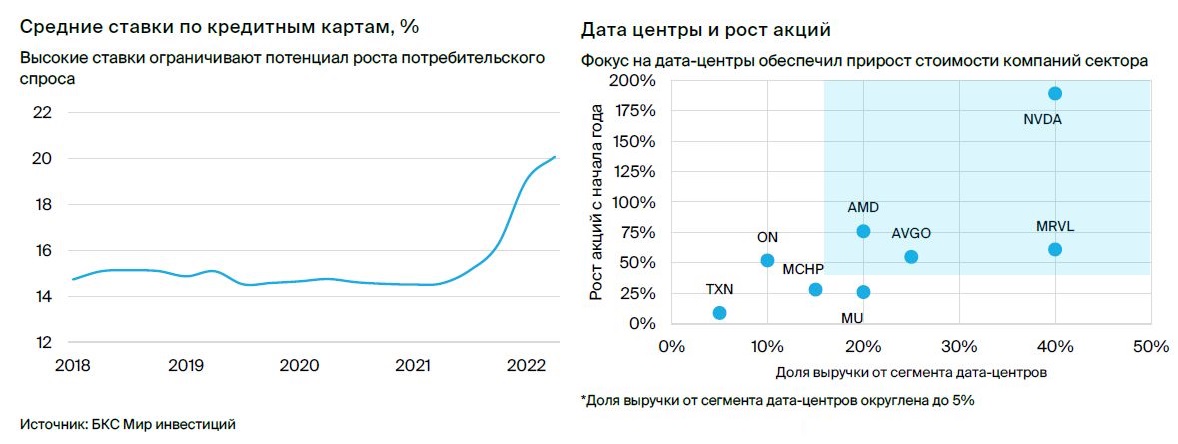

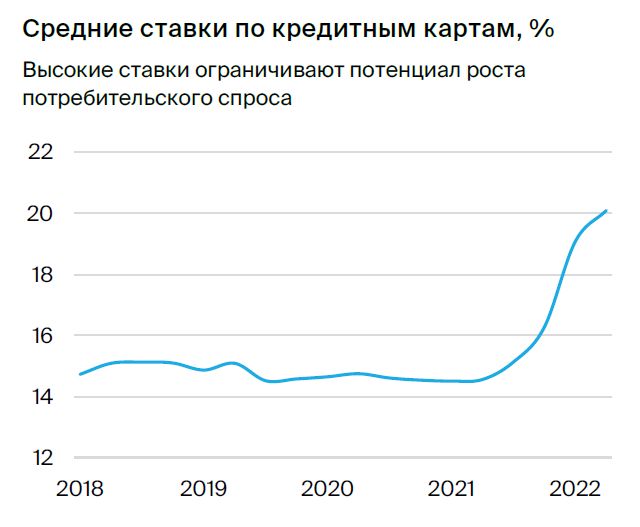

Ожидаем замедления прироста потребительских расходов. Второе полугодие 2023 года прогнозирует дальнейшее замедление потребительских расходов из-за высоких ставок — по кредитным картам они достигли 20%, а не 14–15% в среднем. Ужесточение стандартов кредитования, повышение требований к заемщикам после банкротства региональных банков также окажет давление на расходы. Тем не менее, сохранение небольших темпов роста ожидается из-за низкой безработицы (3,7%) и повышения заработных плат.

Предположим, что высокие проценты заставят людей быть более внимательными при покупке товаров и услуг.

В таком случае приоритет отдается компаниям, отвечающим следующим требованиям:

Возможность повышать цены, компенсируя себе расходы.

• Низкие рыночные мультипликаторы.

• Возможности улучшения рентабельности.

• Низкая долговая нагрузка.

Наш фаворит в секторе:Amazon оценивается в 150 долларов. Предполагается возвращение прибыльности сегмента розничной торговли.

Базовые материалы

Оценка сектора на среднеисторических уровнях

Мультипликаторы базовых материалов, включающих акции металлургов, химических, упаковочных и строительных предприятий, находятся на среднеисторических уровнях. Цены на металлы по LME снизились во II квартале 2023 года на 6% относительно предыдущего квартала и уже на 11% ниже среднего уровня 2022 года, что ограничивает рост прибыли. Многие компании сектора столкнулись с высокими расходами на рабочую силу и расходные материалы, что приводит к снижению рентабельности по сравнению с прошлыми периодами.

Вторая четверть 2023 года показала застой индекса сектора базовых материалов на отметке -7% относительно S&P 500. Изменение прогнозов доходов отрасли за период квартала осталось прежним. Среди цветных металлов наилучшее положение занимает золото — средняя цена с начала года на 7% выше средней цены 2022 года. Золото продолжает выступать «защитным» активом в связи с геополитической напряженностью, отрицательной реальной доходностью американских казначейских облигаций и ожиданиями смягчения монетарной политики ФРС.

У химикатов наихудшая динамика: цена аммиака с начала года снизилась на 51% по сравнению со средней за 2022 год, лития — на 38%.

Снижение цен на аммиак связано с падением цен на газ в США на 42% и ростом предложения на рынке. Динамика лития связана со снижением спроса на электромобили в Китае из-за отмены государственных субсидий в этом секторе и ростом предложения. В целом, во II квартале 2023 г. цены корзины металлов стабилизировались, а текущие расценки находятся около средних уровней за последние 5 лет.

Будущее отрасли, особенно металлургического сектора, тесно связано с состоянием мировой экономики, решениями центробанков и темпами восстановления Китая после пандемии. В случае спада золото может сохраниться ценным активом.

Основные риски в секторе:

Свертывание денежной политики мировых банковских систем.

• Замедление строительной отрасли в США и Китае.

• Глобальная рецессия.

Оценка отрасли находится у среднего исторического уровня. В настоящее время мультипликатор цены к прибыли (P/E) равен 17,7х против среднего значения в 17,2х за пятилетний период, дивидендная доходность составляет 2,1% при среднем значении 2,2% за последние пять лет.

Принимая нейтральную позицию по отношению к этому сектору, полагаем, что текущая оценка не достаточно привлекательна, а риски замедления экономики могут оказывать негативное влияние на металлы и акции сектора.

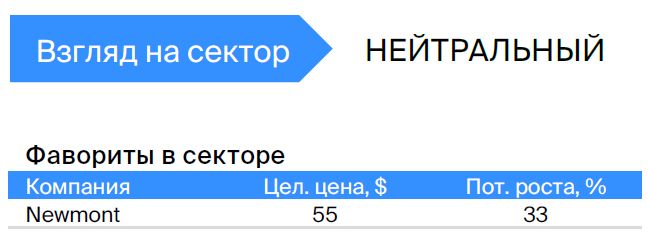

В секторе фаворитом считается американская компания Newmont Mining Corporation. Рост цен на золото и постепенное увеличение объема производства до 2% в год обеспечивают компании рост прибыли, а текущие котировки ниже средних исторических значений.

Наш фаворит в секторе:Корпорация Newmont Mining с ориентировочной стоимостью акций $55. Повышение цен на золото и объемы производства до 2% ежегодно способствует росту прибыли компании. Текущие коэффициенты оценки также остаются ниже средних исторических значений.

Нефтегазовый сектор

Мультипликаторы упали, но прибыли не растут

В II квартале 2023 года нефтегазовый сектор отставал от индекса S&P 500. Цены на нефть снижались, а цены на природный газ на Henry Hub начинали восстанавливаться и достигали локальных максимумов апреля текущего года. При сохранении действующих цен на нефть и газ прогнозы роста прибыли компаний сектора могут быть ухудшены.

В II квартале 2023 года котировки нефтегазового сектора снизились на 5,5%, опередив падение S&P 500 (-12,1%). Цена на нефть WTI упала на 8,1%, а цена газа в США выросла на 18%. При сохранении текущих спотовых цен нефти и газа среднегодовые расценки снизятся на 20% и 62% соответственно.

Негативная динамика нефти обусловлена слабыми макроданными Китая, усилением рисков в финансовой системе США, ужесточением монетарной политики центральных банков Европы и ястребиной риторикой ФРС. В апреле страны ОПЕК+ договорились о добровольном сокращении добычи нефти на 1,66 млн барр. в сутки (добавление к действующему соглашению о снижении добычи на 2 млн барр. в сутки) для поддержания стабильности нефтяного рынка. В июне страны ОПЕК+ договорились с 2024 г. добывать 40,46 млн барр. в сутки, что на 1,39 млн. барр. меньше, чем в предыдущих договоренностях.

Несмотря на это, нефть остается дешевой. Цены на газ восстанавливаются за счет роста спроса: с марта по июнь объем потребления газа увеличился год к году, как сообщает Управление энергетической информации США, а также сокращения поставок газа из Канады.

Основные риски в секторе:

Нефтяной и газовый рынки могут испытать спад из-за возможной глобальной рецессии, что повлечет за собой снижение цен на сырье.

Сектор котируется со скидкой к средним историческим мультипликаторам: по P/E — 45%, по EV/EBITDA — 12%. Однако роста прибыли в секторе в 2024–2025 годах не прогнозируют. В связи с этим, а также из-за рисков снижения прибыли в будущем, мы сохраняем нейтральный взгляд на него.

В нефтесервисе видим потенциал роста прибыли из-за расширения проектов на мировом рынке. Обращаем внимание на компании с наименьшей долей бизнеса в США — там замедляется рост активных буровых установок уже пять месяцев подряд, а в мае прирост составил всего 1% год к году.

Наш фаворит в секторе:Шлюмбержера оценивают в $69. Портфель проектов компании разнообразен, охватывая Европу, Азию, Восток и Америку. Руководство поддержало прогноз по темпам роста выручки после первого квартала 2023 года, а текущие коэффициенты множественности ниже средних исторических значений.

Фармацевтика и биотехнологии

Отдаем предпочтения отдельным историям

Несмотря на ожидания, во II квартале 2023 года рост сделок по слияниям и поглощениям в секторе биотехнологий снизился. Причиной стало намерение Федеральной торговой комиссии заблокировать сделку между Amgen и Horizon Therapeutics. В то же время оценка ряда компаний за квартал стала более привлекательной. Предполагается, что в III квартале 2023 года активность на рынке M&A останется низкой, поэтому предпочтение отдается отдельным историям с внутренними драйверами роста.

Вторговля секториальных ETF остаётся слабой во втором квартале 2023 года. В то время как секторальный ETF, инвестирующий в сферу здравоохранения, занимал третье место по притоку средств, более узкоспециализированные ETF, ориентированные на биотехнологические компании, продолжали терять ликвидность.

Продолжилось перетекание инвестиций из отраслей с низким риском в более рискованные. Новость о возможном блокировании сделки по поглощению Horizon Therapeutics компанией Amgen негативно повлияла на сектор, приостановив основной инвестиционный тезис о росте M&A-деятельности.

Рынок слияний и поглощений на текущий квартал снизил свою активность после двух предыдущих, которые характеризовались высоким уровнем сделок. Крупные игроки всё ещё стремятся к сделкам среднего размера для роста выручки, однако ожидаем, что до завершения сделок Amgen с Horizon и Pfizer с Seagen фармкомпании отложат крупные покупки стоимостью свыше 10 млрд долларов и сосредоточатся на более мелких.

В условиях затруднений для компаний в росте за счёт слияний и поглощений компаниям ряда крупнейших производителей лекарств может стать сложнее из-за истечения сроков действия патентов на их ключевые препараты. Это особенно актуально для Johnson & Johnson и Abbvie.

Мы любим рассказы о конкретных компаниях. Хотя акции некоторых компаний подешевели с момента трехразовой оценки три месяца назад, негативное отношение инвесторов к рынку может сохраниться в следующем квартале. Некоторые компании всё же могут превзойти средний показатель отрасли, например, BioMarin Pharmaceuticals.

Наши фавориты в секторе:BioMarin стоит $118. За два последних года у компании было несколько одобрений на свои лекарства, что может привести к росту прибыли.

Медиа

Популярность сервисов стриминга будет расти, а рынок видеоигр демонстрирует положительную тенденцию.

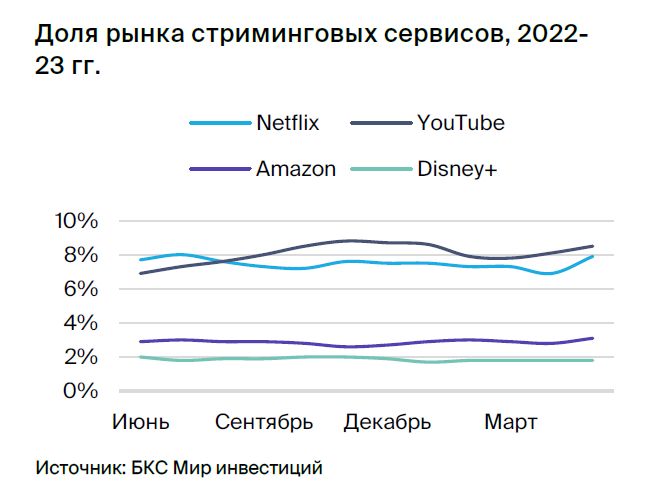

Второй квартал 2023 года оказался переменчивым для сектора стриминга. Инвесторы отдавали предпочтение Netflix, график выпуска которого был наиболее обширным среди всех потоковых сервисов. Успешные релизы новых блокбастеров принесли оптимизм в сектор видеоигр, несмотря на неопределённость вокруг сделки Microsoft с Activision Blizzard.

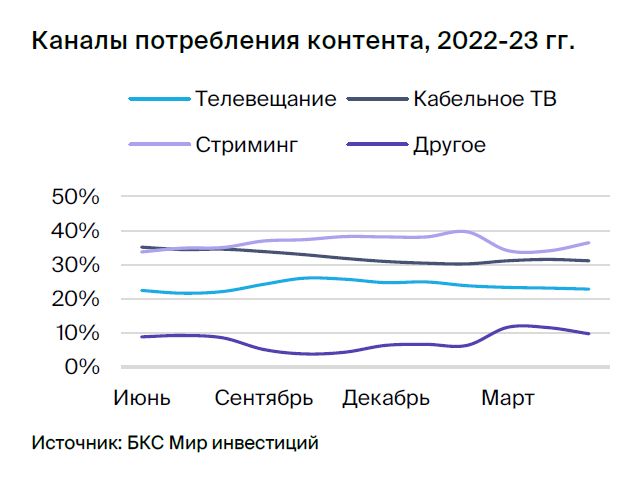

Классические СМИ все больше отстают, а в сфере потокового вещания ведущей темой становится реклама. Главной темой сегмента традиционных СМИ и потокового вещания является смена аудитории с телевидения и кабельного канала на стриминг. За три месяца, с конца февраля по май, доля стриминга в общее количестве часов просмотра телевизора в США возросла на 2,1%. Самым значительным ростом отмечено значение за май.

Телевещание потеряло 1 процентный пункт аудитории за этот период, а кабельное телевидение впервые с 2021 года увеличило свою долю на 0,9 процентных пункта. Для стриминга главной темой остается рост доли спонсируемого рекламой вещания (AVOD). В общее время, затрачиваемое на просмотр телевидения в США, три AVOD-сервиса Tubi, Pluto TV и Roku суммарно превосходят долю Disney+ или Amazon Prime по отдельности.

Netflix был в лидерах роста.Показатели медиакомпаний в выборке за квартал улучшились на 5% благодаря росту мультипликаторов. Netflix выделился: стоимость акций увеличивалась из-за оптимистичных прогнозов по притоку новых подписчиков, поскольку сервис начал взимать плату за дополнительные устройства. За три месяца мультипликатор EV/S Netflix вырос на 35%, что, по нашей оценке, создает риск коррекции, если следующая отчетность компании не подтвердит ожидания инвесторов.

Медиаиндустрия в следующем трёхмесячном периоде могла бы продолжать испытывать сложности. В текущем квартале фаворитов в данном сегменте не выделяем, но наблюдаем перспективные долгосрочные сценарии: Walt Disney и Warner Bros Discovery. Возвращение Боба Айгера на должность CEO является главным драйвером для Disney, а для Warner Bros — повышение доходности сервиса HBO Max.

В сфере видеоигр актуальны три тезиса второго квартала 2023 года.

Главной темой остаётся рассмотрение соглашения между Microsoft и Activision Blizzard. В связи с запретом со стороны антимонопольных органов США и Великобритании дальнейшая судьба соглашения решится в ходе судебного заседания, запланированного на июль.

Анонс умных очков смешанной реальности от Apple стал дополнительным стимулом развития рынка. В этой ситуации выигрышнее всего выглядит Unity, так как её игровой движок применяется при разработке приложений для гарнитуры Vision Pro.

В II квартале 2023 года график релизов был таким же плотным, как и в I квартале. Среди ожидаемых проектов — Diablo 4 от Activision Blizzard, SW Jedi: Survivor — от Electronic Arts, новая Zelda — от Nintendo, Final Fantasy — от Sqaure Enix.

Рассматривая рост цен в этом сегменте за последние три месяца, считаем потенциал роста с нынешних позиций ограниченным. Предпочитаем ожидать более выгодных значений и выхода квартальных отчётов компаний.

Наши фавориты в секторе: нет фаворитов.

Интернет

Рекламный рынок всё ещё не восстанавливается.

Рекламный сегмент испытывает давление из-за сокращения бюджетов рекламодателями. Выделяются компании с устойчивым бизнесом и внутренними факторами роста: Alphabet и Match. Сегмент онлайн-агрегаторов такси и доставки, несмотря на прошлые опасения инвесторов, демонстрирует рост котировок. В качестве фаворита здесь выделяется Uber.

Второе полугодие 2023 года принесло переменчивую динамику цен на социальные сети. Акции крупных компаний демонстрировали наилучшую доходность, в то время как мелкие игроки продолжали испытывать давление. Сегмент онлайн-рекламы оставался под негативным влиянием сокращения рекламных бюджетов. Проблемы таргетирования и оценки эффективности рекламы после изменений политики Apple сохраняют свое влияние на этот сектор.

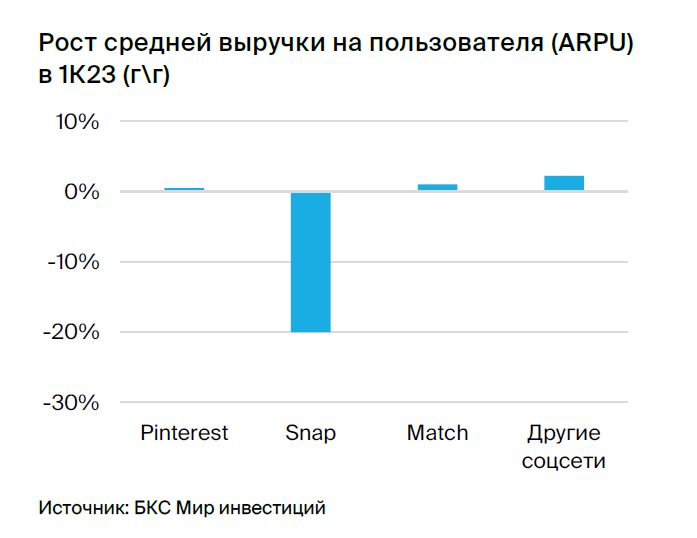

Снижение по типам рекламы, как и в предыдущем квартале, больше всего коснулось брендированной рекламы (плата за показ), в то время как модель CPA (плата за действие) проявила устойчивость. Как и в IV квартале 2022 года, в I квартале 2023 года основное давление на компании оказывалось из-за снижения ARPU — средней выручки на пользователя. Компании, показавшие положительный рост выручки в I квартале 2023 года, достигли этого главным образом за счет увеличения числа активных пользователей.

Подсектор показал рост оценки, даже при уменьшении рекламного рынка. Экспертная оценка компаний снизилась за второй квартал 2023 года на 23%. Общий мультипликатор EV/S увеличился за квартал на 38%, с 4,2 до 5,8. В то же время прогнозы выручки компаний на 2023 год понижены на 11%: полагаем, что в третьем квартале 2023 года бизнес социальных сетей останется под давлением, и не ожидаем восстановления рынка рекламы ранее четвертого квартала 2023 года.

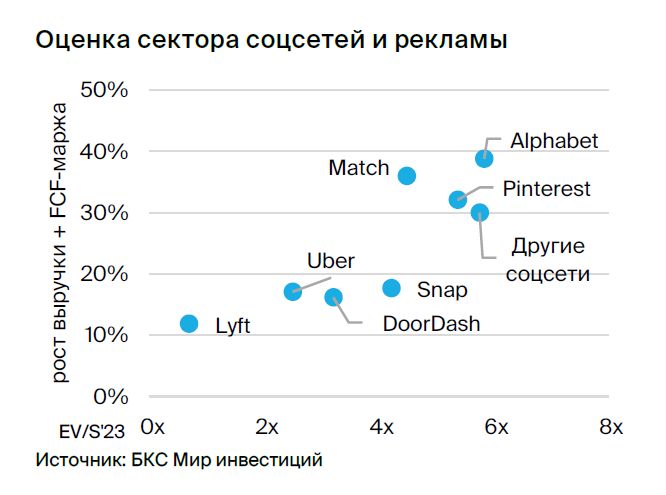

Популярность агрегаторов такси и доставки еды растет. Результаты кварталов ряда компаний уменьшили беспокойство инвесторов о пагубном влиянии макроэкономической обстановки на траты потребителей на услуги необязательные — такси и доставку еды. Общая оценка компаний, которые мы анализируем, увеличилась на …

Увеличение мультипликаторов — EV/S за три месяца приросло на 33%, с 1,84x до 2,45x — привело к росту цены акций компании на 35%. Акции фаворита — Uber — демонстрируют хорошую динамику на фоне сильных квартальных результатов. Lyft продемонстрировала худшие показатели и продолжает уступать Uber долю рынка в США.

Наши фавориты в секторе:Alphabet оценивается в $129, Match — $51, Uber — $48. Alphabet — одна из главных компаний, получающих выгоду от роста интереса к искусственному интеллекту, у компании наибольшая ориентация на рекламу с платой за действие. Match характеризуется низкой зависимостью от рынка рекламы. Uber обладает лучшей историей в секторе, потенциал роста, по нашему мнению, еще не исчерпан полностью.

Финансовый сектор

Для опережающего роста акций нет причин

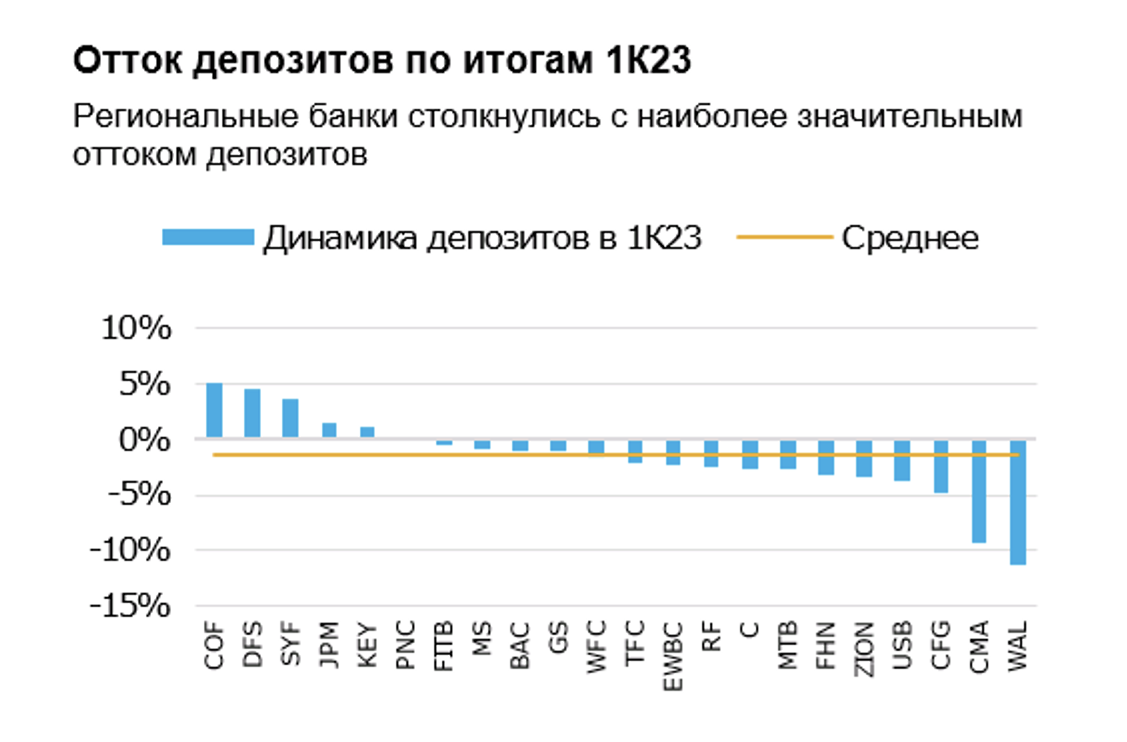

В II квартале 2023 года цены банковских акций оставались на уровне рынка и не смогли сократить отставание от S&P 500 с начала года. Рентабельность сектора сохраняется на высоком уровне, но может ухудшиться: пассивы продолжают дорожать, рост балансовых показателей замедляется, а качество активов ухудшается.

Умеренный отток депозитов.Региональные банки показали самую негативную динамику: в первом квартале 2023 года потеряли 5% депозитов. First Republic (-41% к/к), Western Alliance (-11%) и Comerica (-9,4%) установили антирекорды по вкладам. Деньги клиентов перешли из региональных банков в крупные – J.P. Morgan (+1,6% к/к). В целом по сектору отток умеренный – 2% за первое полугодие 2023 года.

Увеличение стоимости фондирования снижает процентную маржу. Отток депозитов вынуждает банки привлекать новые средства по более высоким ставкам. В первом квартале 2023 года стоимость фондирования крупнейших американских банков возросла на 90 базисных пунктов. Региональные банки увеличили стоимость привлеченных средств на 100 базисных пунктов к концу первого квартала. В результате чистая процентная маржа сектора упала на 40 базисных пунктов, до 3,5%. Наибольшее снижение показали региональные банки и эмитенты кредитных карт. Ожидается сохранение негативного тренда у процентной маржи, пока процентные ставки остаются высокими.

Активы остаются высококачественными, несмотря на снижение качества. Качество банковских портфелей США стабильно. Доля неработающих активов увеличилась на 6 процентных пункта, достигнув 0,26%, что близко к минимальным значениям. Стоимость риска, составляющая долю портфеля, зарезервированного за год, остаётся низкой — всего 0,9%. В I квартале 2023 года рост показателя наблюдался только у сегмента кредитных карт.

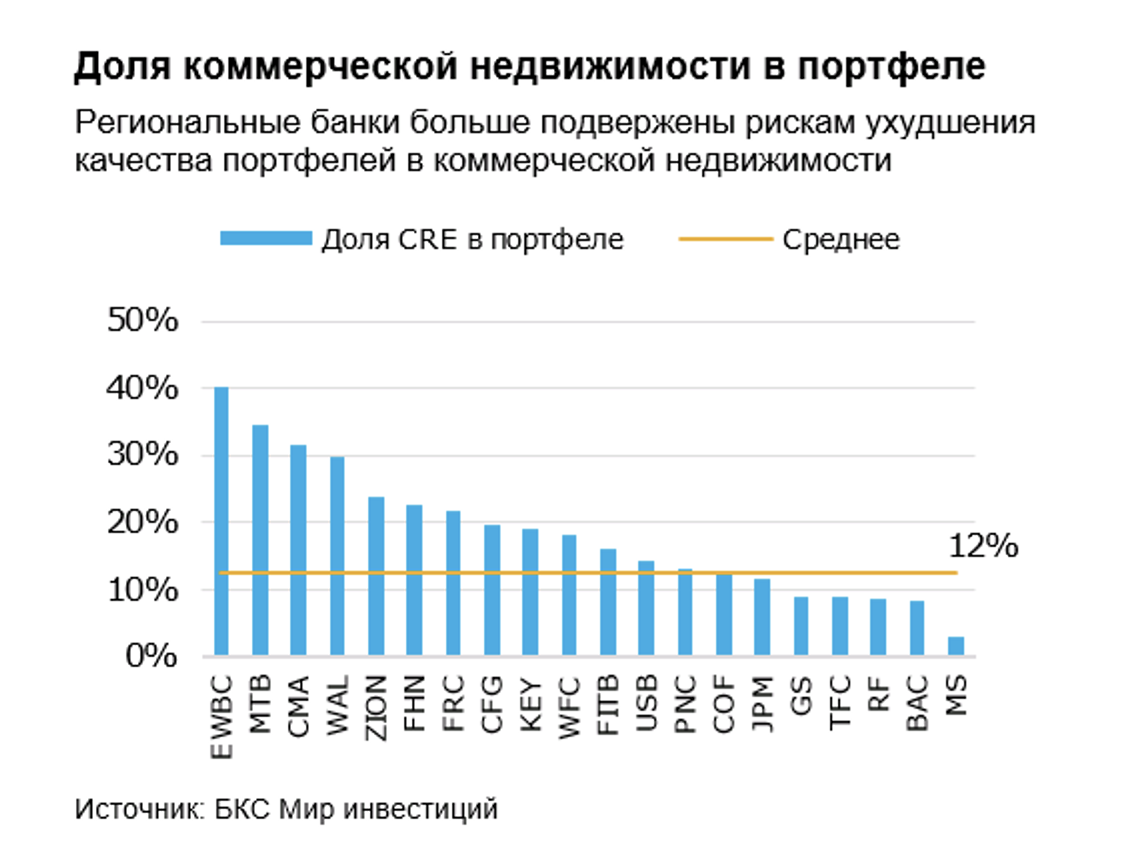

Офисный сектор бизнеса по-прежнему остается наиболее опасным. недвижимость.В I квартале 2023 года доля просроченных кредитов в сегменте коммерческой недвижимости (CRE) незначительно увеличилась на 7 процентных пунктов, достигнув 0,76%. Качество портфелей в офисном сегменте заметно ухудшилось: уровень просрочки вырос более чем на 4%. Более 20% коммерческой недвижимости составляют активы региональных банков, а у крупных универсальных банков – около 11%.

Рентабельность банковского сектора выросла.Отток дешевого финансирования не повлиял отрицательно на прибыльность финансовых организаций. Рентабельность капитала крупнейших американских банков незначительно увеличилась в первом квартале 2023 года, до 14%. Положительная динамика наблюдалась во всех сегментах, кроме эмитентов кредитных карт, где рост финансирования и ухудшение качества активов оказывают негативное влияние.

Тестирование сектора завершается успешно в Федрезерве. Регулятор сообщил об усилении устойчивости сектора, несмотря на кризис региональных банков в первом квартале 2023 года. Капитал банков превышает минимально требуемый уровень примерно на 10% рыночной капитализации. Запас капитала относительно целевых уровней менеджмента составляет 3%.

Рост цен на акции банковской отрасли может быть ограниченным. Повышение процентных ставок перестало способствовать росту доходов, кредитные портфели увеличиваются медленнее, а качество активов снижается. Такая динамика может негативно сказаться на прибыльности банковского сектора в будущем. Взгляд на акции банков нейтральный. Предпочитаем крупные универсальные банки, например Bank of America, а не региональные.

• Отток депозитов более стремительный.

Кредитные портфели региональных банков больше представлены рискованными активами коммерческой недвижимости.

По нашему мнению, самые рискованные для вложений акции принадлежат Western Alliance, Comerica и Zions Bancorporation.

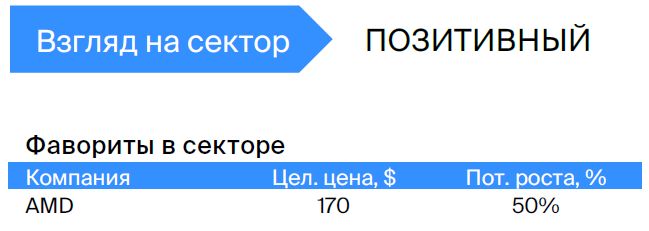

Полупроводники

Искусственный интеллект — драйвер сектора

Вторая половина 2023 года установила новые рекорды для индекса S&P 500 Semi & Semi Equipment. Рост объясняется успехами производителей чипов для центров обработки данных, применяемых в ИИ-решениях — NVIDIA, AMD и Marvell Technology. Позитивные прогнозы менеджмента стали причиной роста цен лидеров отрасли.

Искусственный интеллект будет главным стимулятором развития отрасли. На телеконференциях менеджмента компаний с инвесторами искусственный интеллект стал самой обсуждаемой темой. Предполагается, что около 300 миллионов рабочих мест во всём мире могут быть автоматизированы благодаря решениям, основанным на машинном обучении. Страны с наибольшим потенциалом автоматизации — США, Великобритания, Япония и Израиль. За десять лет решения с искусственным интеллектом могут повысить производительность в мире в среднем на 1% ($7 трлн).

Вклад искусственного интеллекта привел к беспрецедентному росту цен акций. Компании, ориентированные на искусственный интеллект, возглавили рост индекса полупроводников.

Акции NVIDIA, лидера в производстве графических процессоров с рыночной долей 80%, выросли практически в три раза с начала года. Компания изготавливает видеокарты для персональных компьютеров и дата-центров, которые остаются незаменимыми.

Продажи видеокарт AMD, занимающего второе место на рынке графических процессоров, значительно уступают продажам NVIDIA. Несмотря на это, акции AMD выросли на 75% за первое полугодие 2023 года благодаря успехам в игровой сфере.

С начала года бумаги компании Marvell Technology увеличились в цене более чем на 60%. Высокий спрос на оборудование для связи, применяемое в центрах обработки данных, вызван внедрением решений на основе искусственного интеллекта.

Искусственный интеллект способствует росту в этой отрасли. Быстрый рост капитализации компаний, работающих с искусственным интеллектом, имеет обоснование. Увеличение прогнозов менеджмента привело к корректировке мультипликаторов лидера отрасли NVIDIA: P/E 50x против 55х, EV/EBITDA 42x против 50х. Мультипликаторы AMD выровнялись со средними значениями за последние 5 лет. Marvell Technology торгуется выше средних мультипликаторов. Премия (3х) — выше названных компаний к сектору составляет 65% против средних 78% за последние 5 лет, что подтверждает вероятность сохранения высоких мультипликаторов в будущем.

Тренд на снижение в секторе полупроводников может измениться. Рынки персональных компьютеров, мобильных устройств и памяти перенасыщены из-за пандемии. Запасы устройств приближаются к максимальным значениям. Падение продаж в 2022–2023 гг. во многих сегментах приблизилось к историческим минимумам. Продажи центральных процессоров и видеокарт снизились на 20%, превысив среднее падение в кризисные периоды.

В сегменте памяти аналогичная ситуация:В 2023 году продажи оперативной памяти Micron, Seagate и Western Digital, по прогнозам рынка, сократятся на 40% год к году. Такое же падение было только во время мирового кризиса 2008–2009 годов. В периоды снижения спроса на чипы памяти среднее падение составляло 15%.

Нейтральный взгляд на цикличные полупроводники.Несмотря на оптимистичную оценку отрасли в целом, отношение к циклическим подсекторам остается нейтральным. Переход к позитивному взгляду может произойти при изменении тенденции запасов чипов памяти и центральных процессоров — ожидается снижение роста во втором полугодии 2023 года.

Наш фаворит в секторе:AMD, потенциальный рост — 50 %.

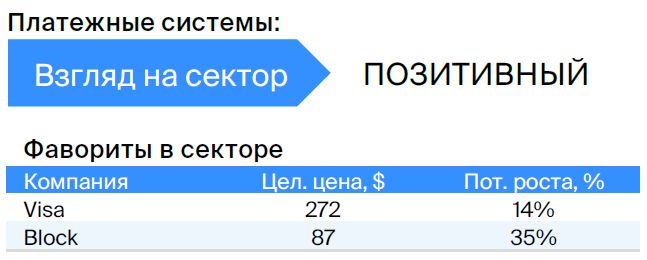

Финтех

Фокус на стабильных компаниях

Высокие ставки и замедление экономики побуждают нас отдавать предпочтение стабильным компаниям с высокой маржой, например, Visa. Распространение карточных платежей, вероятно, поддержит рост рынка в течение следующих пяти лет. Также не исключено изменение ситуации в растущих историях, таких как Block, вследствие повышения рентабельности. Кредитные эмитенты могут столкнуться с замедлением роста из-за рисков увеличения стоимости кредитования.

Восстановление непризнанных прошлым годом нет повода. В 2022 году ведущие игроки финансовой технологии во всех сегментах, за исключением Visa и Mastercard, лишались партнеров и клиентов (Affirm, PayPal), наблюдалась снижение прибыльности (Synchrony Financial, Capital One, Discover), происходили изменения в руководстве (Fidelity National). Финтех стал одним из худших по итогам года: из быстрорастущего и прибыльного он перешел, в лучшем случае, к стабильной прибыли (сегмент обработки платежей — FISV, Global Payments), а в худшем — к убыткам с посредственными темпами прогнозируемого роста (Affirm).

Visa лидирует среди компаний, работающих в сфере платежей. В ближайшее время ожидается увеличение популярности карточных платежей из-за роста онлайн торговли, развития электронных кошельков и переводов, а также появления новых кредитных сервисов. Несмотря на замедление ВВП и инфляцию, номинальный рост экономики будет высоким в течение пяти лет, обеспечивая ежегодный прирост рынка платежей на 10–13%.

Visa продолжит получать максимальную маржу среди конкурентов (60–70% по EBITDA) и сохранит двузначные темпы роста прибыли (в 2023 г. EPS вырастет на 15–18%). В этом году динамика выручки приблизится к доковидным уровням — +10–13%. В период с 2017 по 2019 гг. акции Visa и Mastercard торговались по мультипликатору P/E 30–37x при сопоставимых темпах роста. Сейчас P/E Mastercard близок к этим уровням (30x), а мультипликатор P/E Visa — ниже (25x). Visa остается фаворитом из-за относительно низкой оценки и выгодного географического присутствия: более 40% приходится на США, менее 18% — на Европу.

Кредитные карты стали подверженными большему риску снижения прибыльности и качества активов. Ухудшение ситуации с ликвидностью региональных банков США предвещает ускорение роста стоимости фондирования, что негативно повлияет на процентную маржу, в том числе у эмитентов кредитных карт — Capital One, Synchrony Financial и Discover Financial Services.

Заметный рост процентных ставок ограничит расширение портфелей: ставки по «кредиткам» достигают 20% — максимального уровня за последние тридцать лет. Доля просроченной задолженности остается на низком уровне, но постепенный рост продолжается с начала 2022 года. Это может сказаться на рентабельности капитала эмитентов кредитных карт.

Добавим в избранное того, чья цена снизилась в цифровом сегменте Block. Последние кварталы отмечены успешными результатами компании: выручка увеличилась на 26%, скорректированная EBITDA перешла в положительную зону и к IV кварталу 2023 года может составить 7%. Акции торгуются по мультипликатору EV/выручка 1,7, находясь на минимумах. Дальнейшее снижение мультипликатора маловероятно из-за улучшения рентабельности, что может стать стимулом роста стоимости акций компании.

В остальных документах потенциал роста нас не впечатляет.

• Оплата покупок с помощью FIS, Fiserv и Global Payments. Предполагаемый прирост продаж снизился с 8–10% до 1–7%. Рост прибыли компании Global Payments частично покрывает этот недостаток.

• Сегмент «Топливные карты» (Fleetcor и Wex).Высокие цены на энергию способны стимулировать приток капитала, однако падение стоимости топлива представляет собой угрозу будущему развитию компании.

Наши фавориты в секторе:Visa с прогнозной стоимостью $272 обещает рост прибыли более чем на 10% и рекордную рентабельность EBITDA в отрасли. Block с целевой ценой $87 может показать рост при существенном улучшении рентабельности скорректированной EBITDA к концу 2023 года.

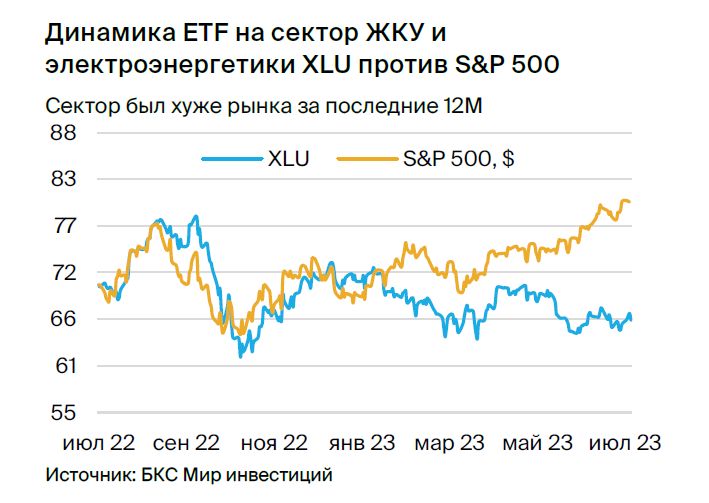

ЖКУ и электроэнергетика

Повышение доходности, но сокращение объема продаж.

Считаем, что акции данного сектора не являются надежной защитой от макроэкономических потрясений. Хотя привлекательность сектора по прогнозам увеличилась к концу I полугодия 2023 года, мы пока не готовы изменить наше позитивное мнение из-за вероятного снижения объемов реализации электроэнергии.

В первом полугодии 2023 года сектор демонстрировал результаты, уступающие широкому рынку. За последние шесть месяцев ETF XLU потерял 7,2% своей стоимости. Такой результат связан с перераспределением капитала инвесторов в более перспективные отрасли, такие как сектор «роста». Состояние экономики США оказалось лучше ожидаемого, а тема искусственного интеллекта привлекла внимание рынка. В связи со снижением спроса на энергоносители после 2022 года и слабым развитием экономики, особенно в Китае, инвесторы стали меньше инвестировать в компании с возможностями экспорта энергоресурсов (например, Sempra Energy с ее СПГ-активами) и переключились на компании, ориентированные на внутренний рынок.

Сектора нельзя считать полностью защищенным. Представление о защищенности сектора энергетики США не подтверждается его историческим развитием. Курсы акций сектора снижались вместе с индексами, а в некоторых случаях и ниже во время обвалов рынка в 2020, 2008 и 2000 годах. Рынок сбыта энергии в США не демонстрирует непрерывного роста. Например, в 2020 году потребление электроэнергии уменьшилось на 2,3% год к году. В зависимости от состояния экономики США объемы потребления со стороны бизнеса и промышленности могут периодически снижаться.

Duke Energy прогнозирует рост объема сбыта электроэнергии в 2023 году всего на 0,5%, а поставки бизнес-структурам и промышленным предприятиям снизятся на 1–1,5%. Финансовое положение отрасли будет коррелировать с состоянием экономики США, где периодически наблюдаются спады потребления со стороны бизнеса и промышленности.

Взгляд на сектор остаётся нейтральным, но его привлекательность увеличивается. Наша предыдущая стратегия по отношению к этому сектору была нейтральной, и он, как ожидалось, уступал широкому рынку (индексу S&P 500) в первом полугодии 2023 года. К концу первого полугодия привлекательность сектора несколько возросла.

Некоторые крупные компании завершают циклы инвестиций, обычные для этого капиталоемкого сектора и протяжённые на годы: за это время компании демонстрируют отрицательный свободный денежный поток и увеличивают долг.

Денежный поток на акцию индекса S&P 500 Utilities может вырасти на 60% в течение следующих 12 месяцев. Прибыль на акцию в секторе также может увеличиться на 16% за 12 месяцев. Оценка сектора по форвардному P/E на уровне 16,8х может быть привлекательной — она ниже 5-летнего среднего (18,7х), 10-летнего среднего (17,5х) и оценки S&P 500.

Ожидается положительная динамика развития, если тенденция роста прибыли отрасли сохранится согласно отчетности за второй квартал 2023 года. Сезон отчетности не нравится нам из-за возможного снижения выручки при сокращении продаж электроэнергии и дивидендной направленности сектора. Мы считаем, что высокая доходность в 3,5% за 12 месяцев играет против него, а инвесторам на рынке акций США стоит обратить внимание на растущие компании с активными программами обратного выкупа.

Акции данной отрасли могут заинтересовать инвесторов, ожидающих дивидендных выплат, но им не стоит ожидать абсолютной стабильности цен: возможную волатильность котировок продемонстрировал период с сентября по октябрь 2022 года.

Наши фавориты в секторе: в этом квартале их нет.

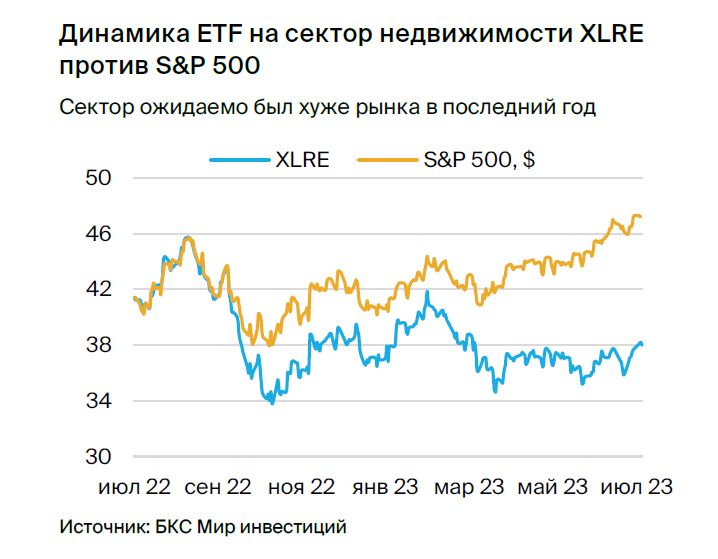

Сектор недвижимости (REIT)

Дисконт в оценке, но риски выросли

В первом полугодии 2023 года рынок недвижимости изо отстает от общего рынка. Акции торгуются по цене ниже оценок за последние пять лет. Однако предвидится угроза снижения прибыли в следующем году. Сектор зависит от процентных ставок и реагирует на решения ФРС, политика которого пока остается жесткой.

В первом полугодии 2023 года результаты оказались хуже, чем у общего рынка. Сектор скромно увеличился (ETF XLRE: +2,1% за полгода). Акции Host Hotels & Resorts, выделенные нами ранее, в первом полугодии 2023 года выросли на 4,9% без учета дивидендов и опередили динамику секторального индекса.

Средняя дивидендная доходность инвестиционных фондов недвижимости по итогам первого полугодия 2023 года составила 3,6%, что выше показателя 1,7% у акций из индекса S&P 500. Сектор отличается широкой диверсификацией объектов: офисы, жилые помещения, торговые площади, склады и медицинские центры, среди прочих. Возможности роста REIT зависят от развития компаний, для которых предназначены объекты недвижимости в каждом конкретном фонде.

Высокая доходность от дивидендов, однако существует риск снижения прибыли. Высокая доходность недвижимости обеспечивает запас прочности при оценке акций, но сектор чувствителен к макроэкономическим условиям и процентным ставкам. Ожидается нулевая или отрицательная динамика прибыли в течение 12 месяцев: консенсус Bloomberg и данные FactSet указывают на потенциал падения EPS по индексу S&P 500 Real Estate Sector на 1%. Сектор торгуется с дисконтом к среднеисторической оценке (форвардный P/E 17,0х при среднем 19,5х за 5 лет), но ожидаемая динамика прибыли и риски сохранения процентных ставок на высоком уровне не позволяют позитивно смотреть на агрегированный сектор в лице секторального индекса и ETF XLRE.

Жесткая монетарная политика ФРС не способствует росту сектора на фоне рыночных тенденций. Восстановление сектора возможно при улучшении рыночных ожиданий по ставках. Сектор исторически отстает от широкого рынка на долгосрочном горизонте и более подходит инвесторам, ориентированным на дивиденды, а не рост капитала. Расширение оценочных мультипликаторов в секторе до снижения ставок ФРС маловероятно. На конец первого полугодия 2023 года ФРС сигнализирует о непринятии решения по снижению ставки до конца 2023 года и возможности ее повышения еще два раза по 25 базисных пунктов. Кроме того, наблюдаются признаки роста кредитных рисков в секторе.

Спад в коммерческой недвижимости.В крупных американских городах, прежде всего в Нью-Йорке, уменьшается спрос на офисные помещения, многие из них остаются пустующими. Это приводит к снижению цен на офисную недвижимость, сокращению числа сделок и убыткам инвестфондов, работающих с офисными и коммерческими объектами.

По прогнозам Morgan Stanley, к 2025 году поблизости истечения срока погашения окажется около 1,5 трлн долларов долга, привязанного к коммерческой недвижимости, а просрочки в секторе могут составить до 30%. Офисный сегмент в основном финансируется банками малого размера, которые пострадали после мини-кризиса в марте. У нас негативное мнение о секторе.

Наши фавориты в секторе: в этом квартале их нет.

Потребительский нецикличный сектор

Малый потенциал, средневысокая оценка.

Не ожидается существенного увеличения прибыли сектора товаров повседневного спроса. Высокая текущая оценка не представляется привлекательной. В отношении сектора сохраняется нейтральная позиция. Не наблюдаются значительные перспективы роста, но данный сектор оценивается как один из наиболее стабильных на рынке.

Ожидаемо хуже рынка в I полугодии 2023 г.Сector товаров повседневного потребления в первом полугодии 2023 года сократился на 0,5% (ETF XLP). Акции Constellation Brands, одного из фаворитов, выросли на 6,2%, но не превзошли динамику индекса S&P 500.

Прогнозируемый рост прибыли мал, а оценка высока. Согласно данным Bloomberg, предсказываемый рост EPS (прибыли на акцию) в секторе за ближайшие 12 месяцев составит примерно 4,5% год к году. Сектор торгуется с P/E около 20,5, что дороже показателя S&P 500. Также акции этого сектора не дешевле средней оценки за последние 5–10 лет.

В целом, данный сектор нами оценивается как не очень привлекательный с учетом таких мультипликаторов. Тем не менее, он предлагает дивидендную доходность выше, чем средний показатель рынка (2,6%), а бизнес компаний в нем обычно самый устойчивый среди всех остальных секторов.

Мультипликаторы — одни из самых высокихПри медленном росте прибыли у PepsiCo, Coca-Cola, Hershey, Procter & Gamble форвардный P/E последние годы держался на уровне 20–25х. Такая оценка связана с тем, что инвесторы считают бизнес этих компаний устойчивым и способным генерировать стабильную прибыль в любых экономических условиях; сектор традиционно относится к наиболее защитным на рынке акций США.

У таких компаний при стабильной оценке бизнеса рост ограничен увеличением прибыли, которая в ближайшие 12 месяцев будет скромной. В лучшем случае инвесторы могут ожидать роста котировок на уровне повышения прибыли (4,5% за год) и дивидендную доходность 2,6%. С учётом повышенных процентных ставок и возможности размещения средств на срок 1–2 года под проценты выше 5% в США такой потенциал кажется непривлекательным.

Негативные сигналы.В первом полугодии 2023 года котировки некоторых ритейлеров, таких как Dollar General и Target, значительно снизились из-за ухудшения их финансовых показателей. Эксперты Argus Research подчеркивают, что более двух лет спустя после пандемии американские потребители всё чаще проводят время вне дома, чем в 2020 году. В результате спрос на продукты для приготовления дома слабо увеличивается. Высокие процентные ставки также заставляют людей быть более внимательными к своим расходам.

Инвесторы рассматривают этот сектор как «форвард на инфляцию», ожидая постоянного роста выручки и прибыли компаний при росте цен. В настоящее время связь между этими тенденциями не очевидна. Кроме того, уровень потребительской инфляции в годовом выражении за последний год снизился с пика июня 2022 года.

Наш фаворит в секторе:Constellation Brands установила целевую цену в $282. Компания — глобальный производитель и продавец вин, крепких алкогольных напитков и пива. Целевую цену по акциям повысили до $282 с $254. Constellation Brands увеличила продажи сортов пива Corona и Modelo и может продолжать расширять свою рыночную долю.

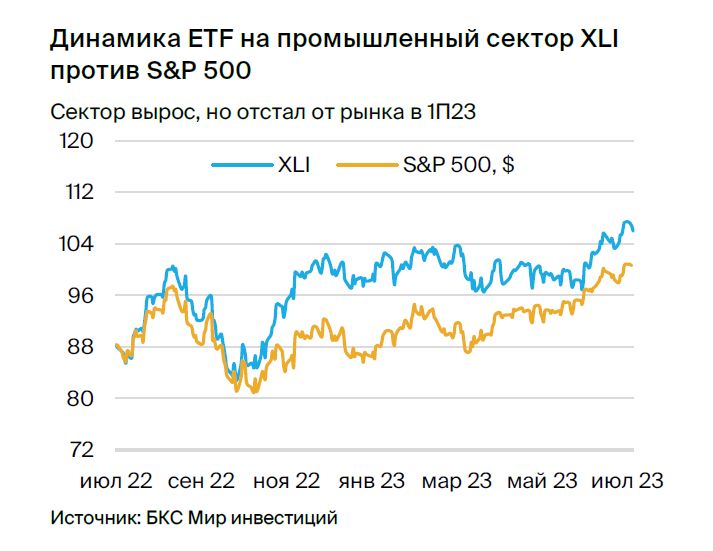

Промышленный сектор

Разнородный сектор, избирательный подход

Мы сохраняем нейтральную позицию по отношению к промышленному сектору. За следующие 12 месяцев его прибыль может увеличиться, но из-за высокой неоднородности составляющих его не считаем привлекательным для инвестирования целиком. У отдельных подсекторов и компаний могут быть более высокие перспективы роста. В прошлом полугодии таким подсектором были авиалинии.

Разнородный сектор.В США промышленный сектор рынка акций включает различные подсектора: производство тяжелого оборудования и машиностроение, инжиниринговые компании, логистику и железные дороги, аэрокосмическую и оборонную отрасль, а также утилизацию мусора и подобные направления. В первом полугодии 2023 года сектор показал динамику ниже, чем индекс S&P 500, но разница незначительная: ETF XLI вырос на 9,3%, против 15,9% у S&P 500.

Ожидается рост прибылей.Через год промышленный сектор может увеличить прибыль на 7–8%. По мультипликатору к прибыли он оценивается как индекс S&P 500 — форвардный P/E 18,6х. Сектор торгуется с дисконтом к средней оценке за последние 5 лет (19,3х), но с премией к оценке за 10 лет (17,8х). Учитывая неоднородность сектора, мы относимся к нему нейтрально и считаем, что ETF XLI не подходит инвесторам, его потенциал против индекса S&P 500 невелик. В рамках промышленности следует выбирать отдельные идеи.

Разнородная динамика, в лидерах — авиалинии.В росте прибыли сектора за прошедший квартал и полугодие наибольшую роль сыграли авиалинии, что было предусмотрено стратегией на II квартал 2023 года. Акции United Airlines показали лучшую динамику: во II квартале котировки выросли на 24% и опередили как сектор, так и рыночные индексы. После скачка с начала года акции авиалиний становятся дороже, и потенциал их роста уменьшается. В сезон отчетности за II квартал 2023 года, начиная с середины июля, авиакомпаниям предстоит подтвердить высокий спрос летнего сезона, ожидания которого и привели к росту этих бумаг.

Тренды на конец I полугодия 2023 г.:

• Бизнес авиалинийМир еще восстанавливается после пандемии, но замедление экономики, повышение цен на энергоносители и процентные ставки мало повлияли на него — спрос американцев на путешествия был высоким и устойчивым. Для сохранения роста необходимы позитивные отчеты авиакомпаний за второй квартал 2023 года, подтверждающие эту тенденцию.

• Акции ВПКВ 2021 году страдали от недооценки из-за опасений сокращения расходов на оборону в США, но превзошли рынок в 2022 году с ростом геополитической напряженности. В 2023 году этот тренд прекратился: акции оборонного комплекса, как и многие компании сырьевого сектора, ориентировавшиеся на политические тенденции 2022 года, отстали от рынка и сегмента. Акции стали существенно дороже, но прибыль не демонстрирует ожидаемого роста.

• Логистические компанииКомпаниям FedEx и UPS удалось достичь умеренного роста объема и выручки, не смотря на вероятность снижения показателей международной торговли из-за замедления экономики Китая. В этом им помогли увеличение тарифов в Соединенных Штатах.

Наш фавориты в секторе:Авиакомпания United Airlines стоит $58, компания Jacobs Solutions — $150, а железнодорожная компания Canadian National Railway — $140.

Приобретение ценных бумаг компаний из недружественных государств разрешено исключительно квалифицированным инвесторам по постановлению Центрального банка Российской Федерации. Информацию о получении статуса «квала» можно найти… здесь.

БКС Мир инвестиций