Прогнозы по рынку ОФЗ и валютных облигаций ухудшились, ожидаемый доход — 13% годовых.

Девальвация рубля вновь приобретает актуальность. При нынешнем курсе 90 рублей за доллар предпочтение отдается рублевым инструментам. Прогнозируется рост индекса ОФЗ на 13% в течение 12 месяцев при переходе ЦБ к нейтральному тону после ожидаемого повышения ставки с 7,5% до 8,0% во втором полугодии 2023 года — это привлекательно. Предпочитаются длинные ОФЗ сроком погашения 10 лет и более.

Главное

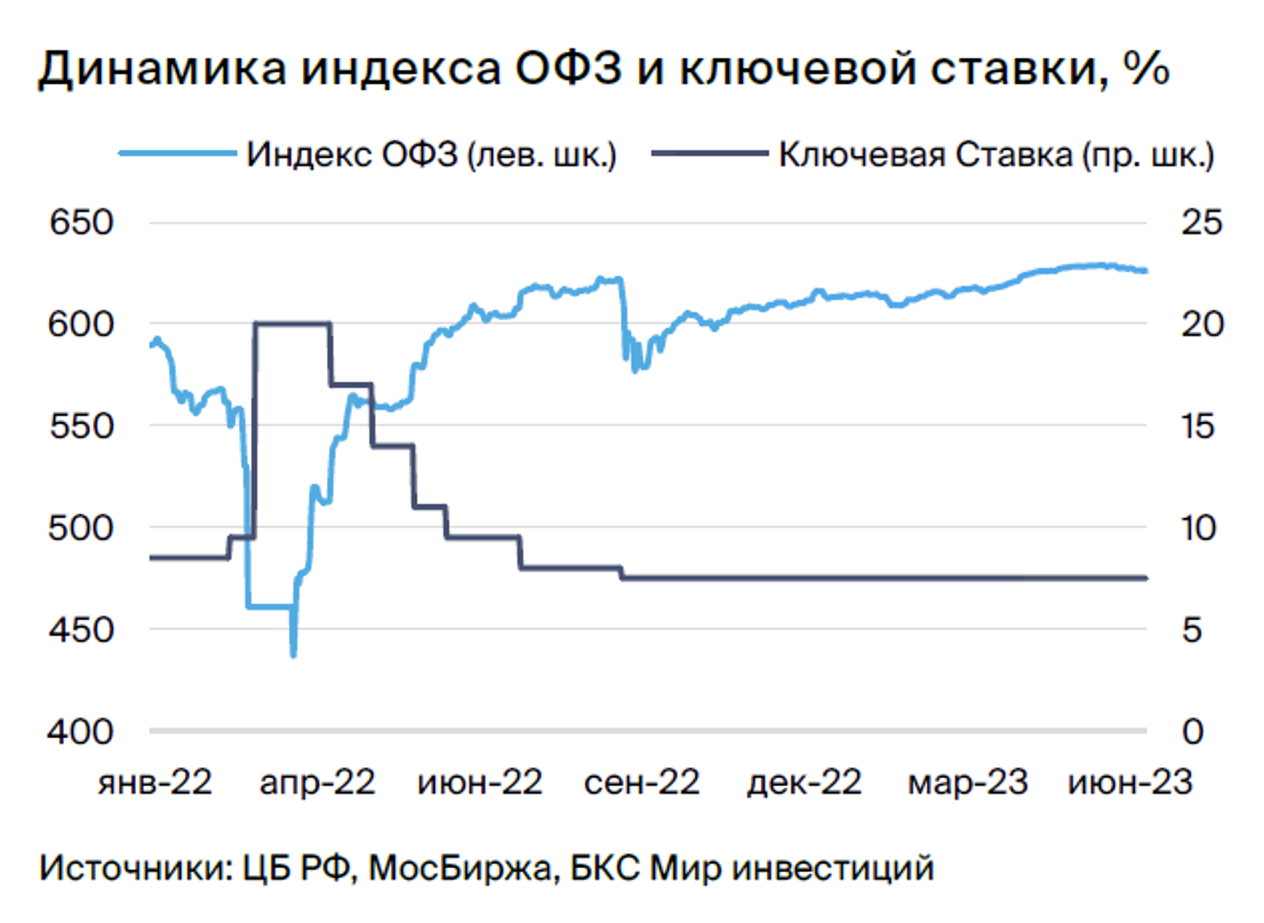

В апреле-июне 2023 года индекс ОФЗ увеличился на 1,5%, что ниже прогнозных 2,5%.

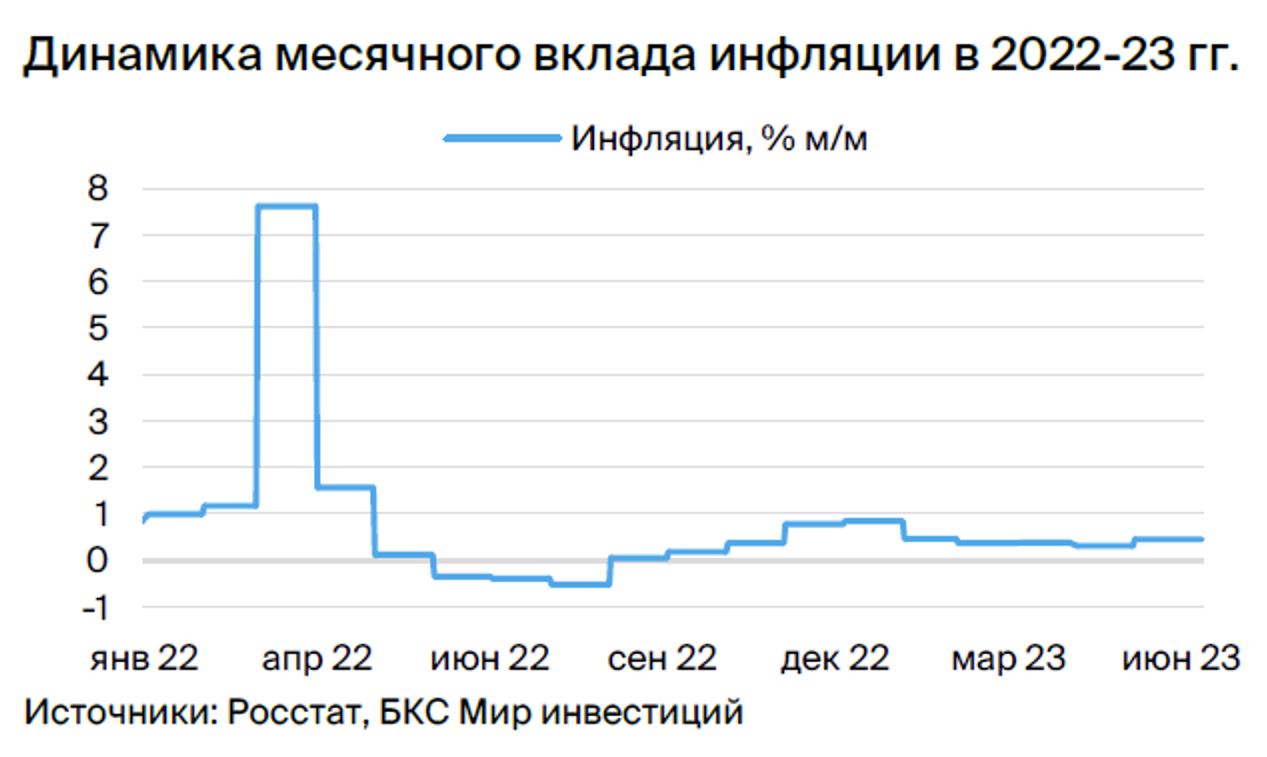

Инфляция остаётся на низком уровне как с точки зрения месяца к месяцу, так и года к году, но в июне составила 5,5% месяц к месяцу.

Бюджетные расходы находятся в допустимых пределах — ситуация благоприятна.

Второе полугодие 2023 года ознаменовалось началом размещения ОФЗ с плавающей ставкой со стороны Минфина – событие положительное.

Предполагается уменьшение разницы доходности между 10-летними ОФЗ и RUONIA, а также 2- и 5-летними ОФЗ.

Доходность индекса до погашения составит 9,5% в четвертом квартале 2023 года и 9,1% во втором квартале 2024 года.

Ожидается увеличение показателя индекса ОФЗ до 13% к окончанию второго квартала 2024 года. «Покупать».

Рост выпуска заменительных облигаций во втором квартале 2023 года — отрицательный фактор.

В деталях

Бюджетное сальдо выровнялось, темпы роста цен замедлились. В июне годовая инфляция превысила 5% впервые за последние месяцы, достигнув 5,5%, но остаётся в рамках прогноза ЦБ на текущий год — 5–6%. Такая динамика связана с резким падением рубля в конце мая и июне.

Ожидается стабилизация курса доллара на более низком уровне после окончания сезона отпусков и пика оттока капитала после выплаты крупных дивидендов и обязательного замещения еврооблигаций. ЦБ не беспокоят уровень госрасходов и дефицит, а основным проинфляционным фактором, кроме курса валюты, регулятор называет рост экономики, который может привести к увеличению спроса на товары.

Доходность долгосрочных ОФЗ увеличена на 2,0% к концу 2023 года, до 10,5%, и до 10% во втором квартале 2024 года. Хотя Минфин начал размещать ОФЗ с привязкой к RUONIA, а экономический блок правительства заявляет о борьбе с инфляцией спроса, ЦБ не показывает желания переходить к нейтральному тону в пресс-релизах при текущем уровне ключевой ставки. Несмотря на стабильно низкую месячную инфляцию и обесценение рубля, ожидаем повышения ключевой ставки на 0,5%, до 8,0%, с последующей стабилизацией до II квартала 2024 года вместе с изменением тона пресс-релиза на нейтральный.

Индекс ОФЗ ориентирован на доходы в размере 9,1% к моменту погашения, годовая прибыль составляет 13%. Стабилизация ключевой ставки на уровне 8,0% до II квартала 2024 г. и сужение спреда к RUONIA у 5-летних ОФЗ на 0,5% уменьшат доходность индекса ОФЗ до 9,1% с 9,9%, а сам индекс вырастет на 13%. Длинные ОФЗ с дюрацией 10+ лет могут снизить доходность к погашению на 0,8–0,9% и обеспечить потенциальный доход 15–18% за год.

Неустойчивый рубль и переизбыток предложений оказывают давление на ценные бумаги, привязанные к иностранным валютам. Объем замещенных облигаций равен $15 млрд, но может вырасти в два-три раза, добавив от $10 до $26 млрд, из-за закона о обязательном замещении к концу 2023 года. Это окажет давление на цены помимо слабого рубля — прогнозируется укрепление курса к концу 2023 года из-за роста цен на нефть Urals.

Объем валютных облигаций в юанях равен $11 млрд, однако рыночными можно считать приблизительно $8 млрд. Данные ценные бумаги также будут подвержены давлению из-за курса доллара. Мы полагаем, что инвестирование в валютные облигации будет оптимальным после вторичного замещения и укрепления рубля или по бросовым ценам с доходностями существенно выше 10%.

Базовый сценарий

Из-за связи динамики рынка займов с инфляцией важно не только изложить основной сценарий, но и описать возможные риски, которые могут привести к его отклонению. Основным риском признано снижение цен и объемов нефти Urals. Вероятность развития основного сценария оценивается в 60%.

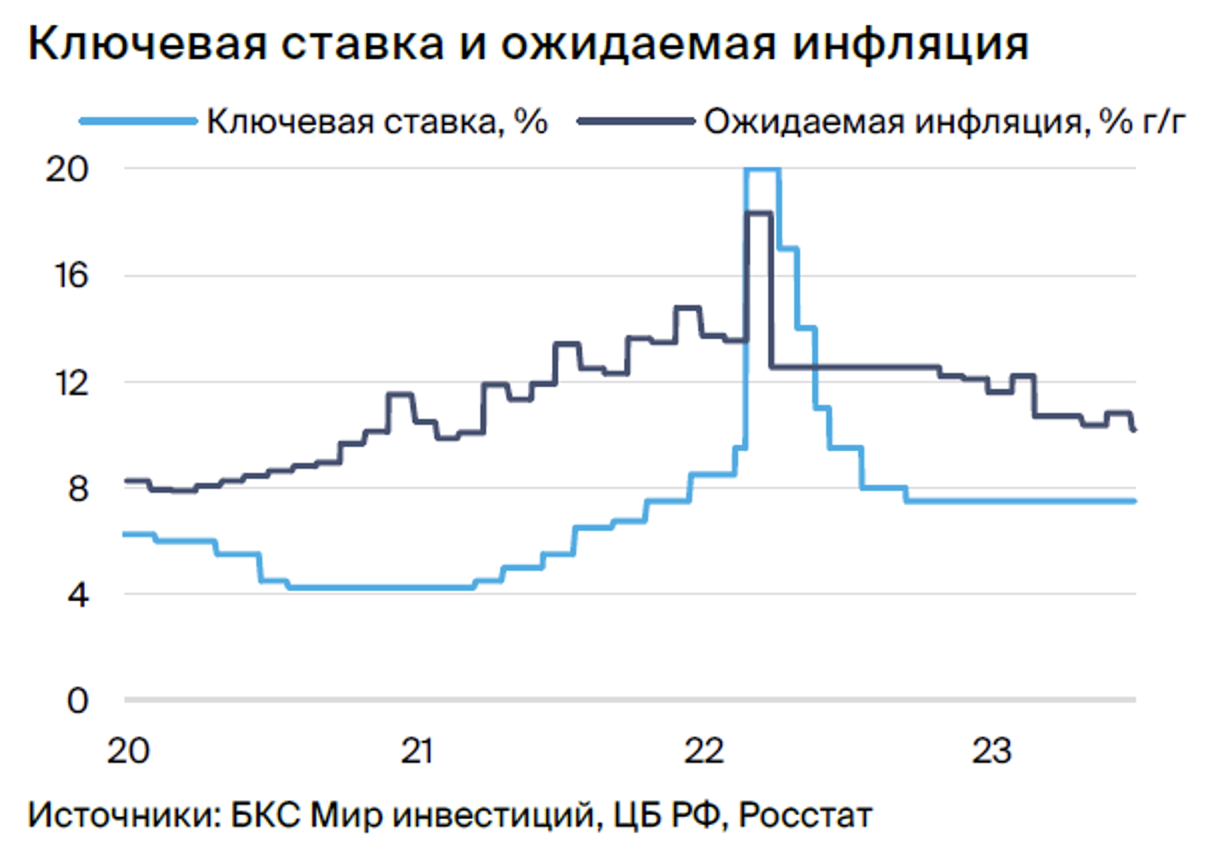

Инфляция за неделю и месяц увеличилась, однако остаётся в пределах ожидаемого. Инфляция достигла минимума в апреле (2,3%), но теперь стремится к диапазону 5–6% на весь 2023 год, что соответствует оценкам ЦБ и собственных прогнозов. Июньская инфляция составляет 5,5%, после 3,8–4,7% в марте-мае. Сезонно скорректированные данные даже меньше 4%. Обесценение рубля с начала года оказало краткосрочное небольшое влияние (0,3–0,5%).

Предполагаем, что нынешнее ослабление рубля до 90 рублей за доллар вызовет не большой скачок, но возможно более ощутимый толчок. В дальнейшем ожидается стабилизация рубля на более сильных позициях, так как текущая ситуация обусловлена временным ростом импорта — отложенным спросом и туристическим сезоном, а также увеличением оттока капитала из-за обязательного замещения еврооблигаций и выплаты крупных дивидендов крупнейшими компаниями МосБиржи. Увеличение цен на нефть Urals также подкрепит рубль.

На инфляцию оказывают влияние и проинфляционные, и дезинфляционные факторы. К проинфляционным относят увеличение бюджетных расходов на 16%, обесценивание рубля, низкую цену на нефть марки Urals, повышенные инфляционные ожидания, геополитическую обстановку и дефицит рабочей силы. К дезинфляционным — слабость спроса, высокую норму сбережений, рекордный урожай 2022 года и восстановление импортных цен до паритета. Подробнее об инфляции, макроэкономических показателях и прогнозах — в… стратегии на III квартал 2023 г.

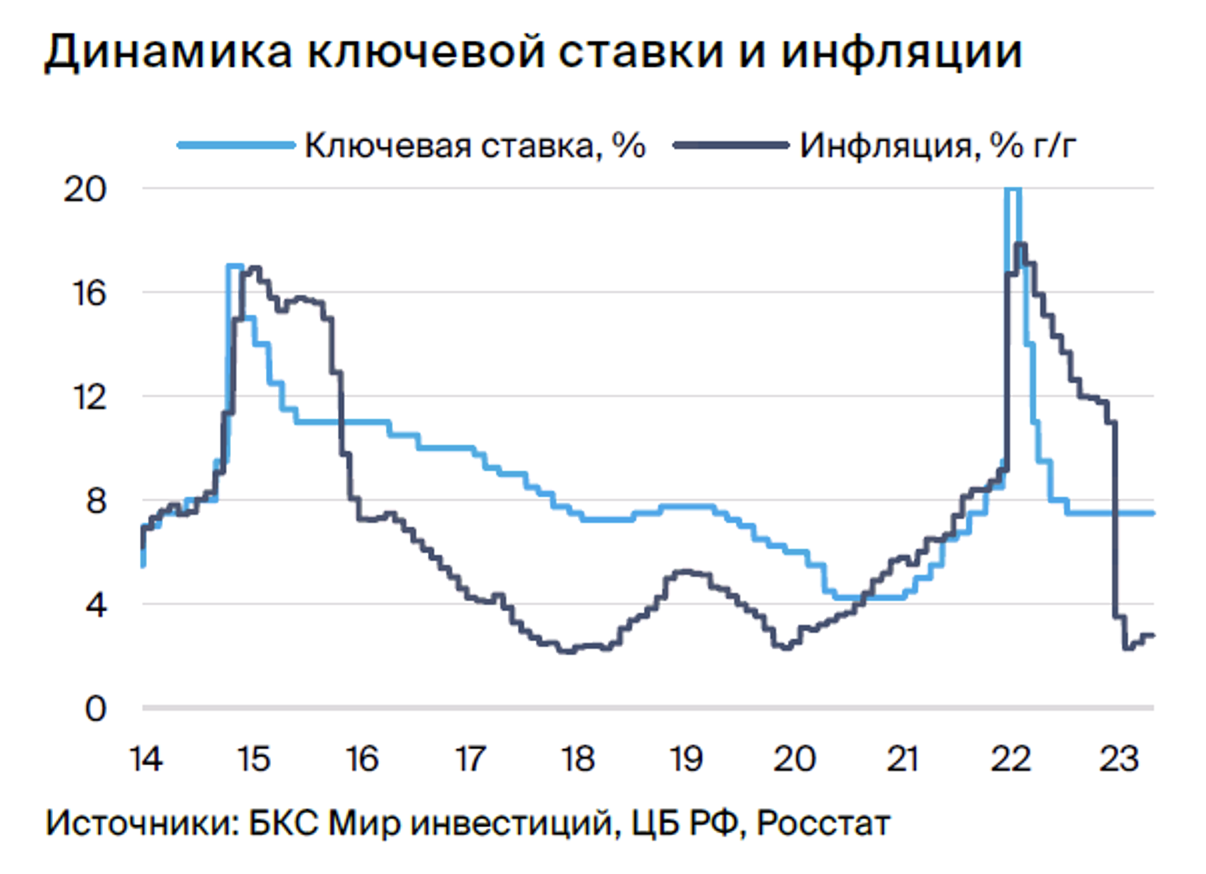

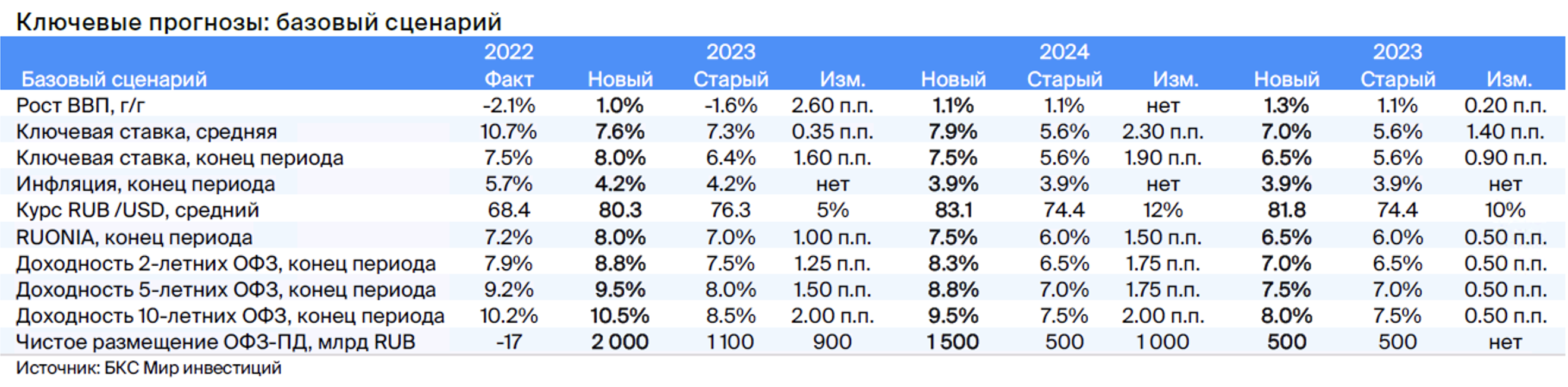

Изменения в прогнозах.Из-за Уралов, импорта, оттока капитала, курса и ожившей экономики прогнозы по снижению ключевой ставки перенесены на полтора года. Более медленное восстановление цен Уралов понизило ожидания курса на конец этого года и в следующих годах. Пересмотр импорта в сторону роста, в том числе из-за более сильной экономики, также повлиял на прогноз курса и инфляции. Теперь ожидается рост ставки до 8,0% во II полугодии 2023 г. и сохранение ее на этом уровне до II квартала 2024 г. Далее ожидается постепенное снижение до 7,5% на конец 2024 г. и 6,5% — на конец 2025 г. Прогнозируется инфляция на уровне цели ЦБ 4% в 2024 г. и 2025 г., что станет триггером для дальнейшего снижения ставки.

Прогнозируемая инфляция снизилась до десяти с половиной процентов годовых, но всё ещё сохраняется на высоком уровне. Вне зависимости от уменьшения разницы между ожидаемой инфляцией и ключевой ставкой до минимального уровня с 2020 года (за исключением 2022 года), недавнее снижение курса рубля, как покажется, еще не сказалось на этом показателе. При постоянстве инфляции на данном уровне можно ожидать нейтрального тона пресс-релиза ЦБ после повышения ключевой ставки до 8%. Больше информации о ключевой ставке доступно в стратегии на третий квартал 2023 года.

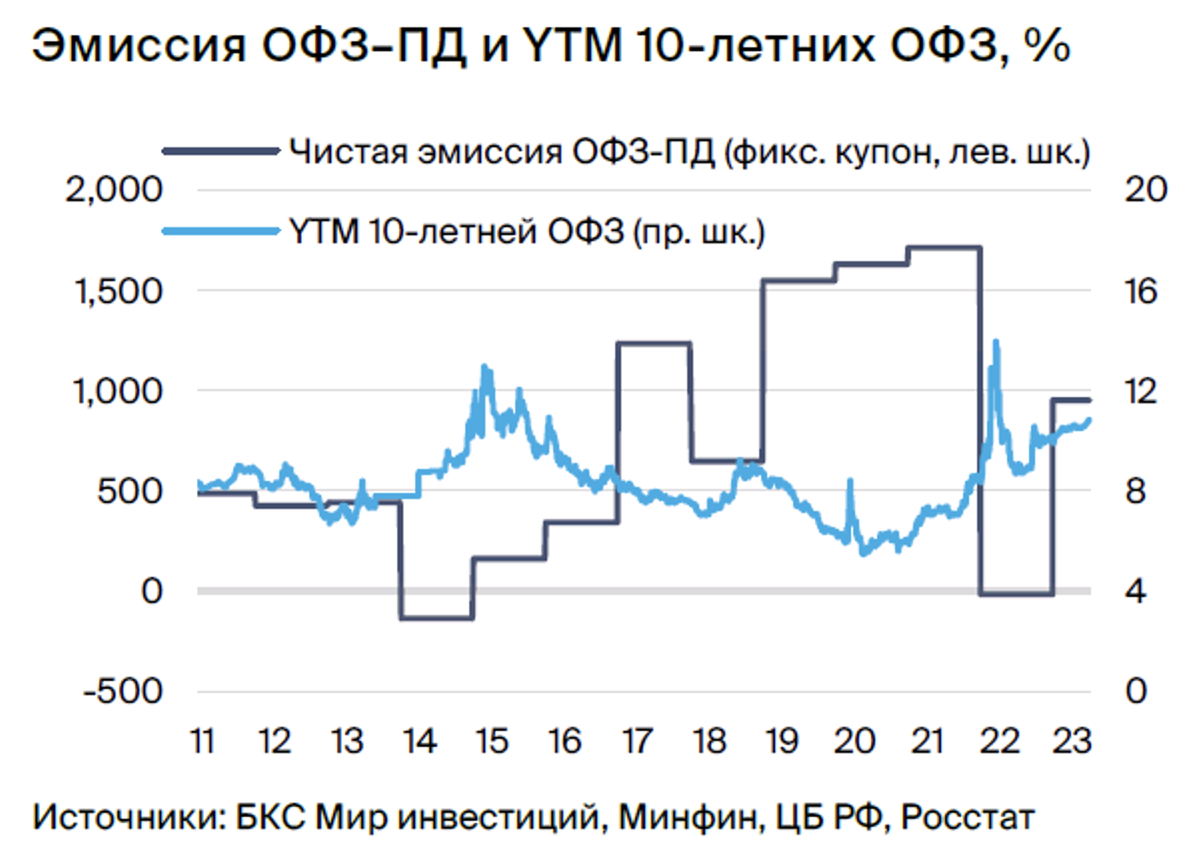

В отношении выпуска облигаций с переменным процентом проявляется осторожность. В мае Минфин впервые за год выпустил ОФЗ с привязкой к RUONIA. Эффект на ОФЗ с фиксированным купоном оказался несущественным, поскольку объем составил всего около 250 млрд руб., или около 30% от общего объема эмиссии.

Впервые наблюдаем готовность Минфина размещать ОФЗ с доходностью к погашению свыше 11% по самым длинным ОФЗ, что определенно сформировало негативный фон вокруг допустимых ведомством лимитов доходности. Исторически лимит составлял 8%: например, в 2014–2016 гг. и 2022 г., когда объем чистого размещения ОФЗ — выпуск минус погашение — не превышал 0,5 трлн руб. в год, как и в тот период 2018 г., когда доходность поднималась выше 8%.

Доходность 12% может стать новым лимитом выпуска ОФЗ с фиксированной ставкой, так как Минфин планирует контролировать долю долга с плавающей ставкой на уровне около 40%. Объем чистой эмиссии флоутеров с привязкой к RUONIA во II полугодии 2023 г. не превысит 1 трлн руб., следовательно, плановый чистый объем ОФЗ с фиксированным купоном во II полугодии 2023 г. составит не менее 1 трлн руб., что немного больше 0,8 трлн руб. чистой эмиссии в I полугодии 2023 г.

Потенциально значительное увеличение эмиссии пока не ясно, так как вторая часть бюджетного правила ограничивает расходы. В период с 2024 по 2025 год правило должно привести к сокращению выпуска чистого долга на сумму от 0,5 до 1,5 триллиона рублей по сравнению с нынешним уровнем.

Флоутеры с привязкой к RUONIA служат основным инструментом привлечения средств во время кризиса, неопределенности, ожидания повышения процентных ставок, а также удобны для управления ликвидностью банков. RUONIA — это межбанковская ставка кредитования на один день, которая исторически почти совпадала с ключевой ставкой. Отклонение от ключевой во многом определяется уровнем ликвидности в банковской системе, предел же зависит от ставок, по которым ЦБ кредитует банки или привлекает средства от них на депозит.

Бюджетное правило положительно влияет на бюджет. Прогноз по дефициту бюджета на текущий год не был изменен: увеличено значение с 4 трлн рублей до 4–4,5 трлн рублей. В марте, мае и июне федеральный бюджет показал профицит, наибольший — в июне — 0,8 трлн рублей. Предполагается, что половина этого объема объясняется поступлением дивидендов госкомпаний и налогов, включая 0,3 трлн рублей от Сбербанка.

В расходах за июнь наблюдается снижение на 16% год к году. По информации Минфина, проявляется эффект от увеличения трат в начале года. К маю расходы сократились ещё на 27%, поэтому прогнозируется сохранение позитивного тренда по расходам и профициту бюджета в ближайшие месяцы. В действие также входит бюджетное правило, позволяющее увеличивать расходы только при росте доходов, не связанных с нефтью и газом.

После послания Федеральному собранию в этом году некоторые расходы были увеличены, вследствие чего закон об налоге в 5% на сверхдоходы за 2021–2022 годы достиг завершающей стадии. В перспективе бюджетное правило ограничит расходы на уровне 29 трлн рублей в 2024 и 2025 годах согласно планам федерального бюджета.

Ожидаем сжатия разницы доходности 10-летних ОФЗ по отношению к RUONIA, а также 2- и 5-летних ОФЗ. Разница между RUONIA и доходностью десятилетних ОФЗ достигла 3,5%, что максимум за десять лет. Предполагается сокращение этого спреда до 2,5% к концу 2023 года при росте ключевой ставки до 8,0% и снижении доходностей на 0,5% после перехода тона пресс-релиза ЦБ на нейтральный.

К середине 2024 года ожидается снижение спреда на 0,5% после объявления о переходе к политике понижения ставок и сохранения их на уровне 2,0% до конца 2024 года. Среднее значение такого спреда, за исключением отрицательных значений, составляло 1,2%. Учитывая более высокий уровень неопределенности по сравнению с прошлым годом, предполагается, что спред снизится до 1,5% в 2025 году.

Расхождение ставок между ОФЗ сроком погашения от 2 до 10 лет ранее обычно составляло около 1%, сейчас оно достигло 1,8%. Предполагается, что к 2025 году расхождение вернется к среднему значению в 1%. Разница между ставками ОФЗ на 5 и 10 лет равна 1%, ожидается, что к 2025 году она снизится до 0,5%. Все прогнозы по нормализации разниц сдвинулись на полтора года, вследствие чего уменьшились потенциальные доходности.

Текущая YTM индекса ОФЗ — 9,9% потенциальный доход — 13% за год.Срок действия пятилетнего индекса ОФЗ равен 4,7 годам. По прогнозу, доходность снизится с нынешних 9,9% до 9,1% в течение года: на 0,5% из-за нейтрального тона пресс-релиза во II полугодии 2023 г. – начале I полугодия 2024 г. и на 0,3% — из-за заявления о переходе к снижению ставки в конце I полугодия 2024 г. За год доходность составит 13% [=4,7*(9,9%-9,1%)+9,1%].

Предпочитаем длинные ОФЗ 10Y+ до погашения.Более продолжительные сроки погашения и большей дюрации облигаций всё ещё могут приносить максимальный доход. Облигации с десятилетним сроком имеют целевую доходность 10,0% (8%+2,0%) через год, текущую YTM 10,8%, дюрацию 6,6 лет и потенциальный доход за год — 15% [=6,6*(10,8%-10%)+10%]. Для облигации с восемнадцатилетним сроком и дюрацией 8,9 лет потенциальный доход за год составит 18% [=8,9*(11,1%-10,2%)+10,2%].

Сохраняем осторожное отношение к валютным облигациям. 22 мая 2023 года совместно с Минфином и ЦБ РФ внесены изменения в Указ Президента Российской Федерации от 5 июля 2022 года № 430. Согласно измененному указу, российские эмитенты еврооблигаций обязаны выпустить замещающие облигации до 1 января 2024 года для исполнения обязательств перед держателями, чьи права учитываются в российских депозитариях.

Эмитенты, уже выпустившие замещающие облигации, могут размещать дополнительные выпуски неограниченное число раз. Заемщик, желающий не заменять находящиеся в обращении еврооблигации локальными бондами, должен доказать правительственной комиссии необходимость такого исключения.

Заместительные облигации — это бумаги, выпущенные в России с условиями, совпадающими с еврооблигациями: номинал и купоны все еще привязанны к валюте, но выплаты осуществляются в рублях по актуальному курсу.

Объем обращающихся незамещенных корпоративных еврооблигаций с погашением после 1 января 2024 года — порядка $32 млрд. Согласно указу № 430, все эти облигации подлежат замещению. Ожидается, что около 50% объема, $16 млрд, будет заменено.

Шесть эмитентов выпустили замещающие облигации: Газпром, ЛУКОЙЛ, ММК, Металлоинвест, Совкомфлот и ПИК. С начала третьего квартала 2023 года список пополняется: ФосАгро размещает два выпуска замещающих инструментов объемом до $1 млрд, а Домодедово, TCS Group и МКБ начинают проработку вопроса о выпуске замещающих облигаций до конца 2023 года.

Банковские структуры с еврооблигациями на 13 млрд долларов сталкиваются сложностями при выпуске замещающих аналогов. Зампред правления ВТБ Дмитрий Пьянов сообщил о возможном выпуске замещающих облигаций, но подчеркнул отсутствие возможности выпустить инструменты с идентичными параметрами по ряду субординированных бондов. Это связано с тем, что упомянутые еврооблигации появились до вступления «базельского» регулирования в силу.

Константин Вышковский, зампред госкорпорации ВЭБ, заявил о том, что она не собирается выпустить замещающие еврооблигации, поскольку обеспечивает прямые выплаты держателям в российской инфраструктуре. По его словам, нет дополнительной выгоды для текущих владельцев в выпуске таких инструментов и ВЭБ намерен обратиться в правительственную комиссию с просьбой об исключении этой обязанности.

Предполагаемый объем замены корпоративных еврооблигаций без банковских субординированных облигаций равен 10 миллиардам долларов, а с учетом таких облигаций — 16 миллиардам долларов (при коэффициенте замещения 50%). Возможна также замена 10 миллиардов долларов суверенных еврооблигаций. Общий объем нового замены может составить 10–26 миллиардов долларов.

Валютная привлекательность доллара снизилась из-за ослабления рубля до 90 рублей за доллар к концу II квартала 2023 года. Ожидается обесценение доллара к рублю до 80 к концу 2023 года в связи с ростом цены Urals, прохождением сезонности в импорте и уменьшением оттока капитала после прохождения замещений и редомициляций.

Выпуски Газпрома с повторным замещением и доходностью от десяти процентов и выше кажутся сейчас более привлекательными, но только при укрепелении рубля.

Ключевые риски прогноза

Прогноз подвержен риску из-за возможного значительного и длительного снижения цен на нефть и объёма добычи. При уменьшении стоимости Урала смягчающим фактором станет бюджетное правило через продажу юаней, но при сильном и продолжительном падении цены эту часть правила могут приостановить для сохранения резервов.

В связи с позицией ОПЕК+, ожидать подобной ситуации мы не планируем, однако при её возникновении может потребоваться ЦБ защищать ценовую стабильность с помощью жесткой денежно-кредитной политики и/или изменить структурный подход к ее формированию. Отмены второй части бюджетного правила в части контроля расходов тоже пока не ожидаем, но такой риск станет сильным негативом для рынка.

В условиях ограничения доступа к рынкам оборудования экономика регионов, не связанных с нефтегазовым сектором, может существенно сократиться. Это уменьшит бюджетные поступления и заставит правительство скорректировать бюджетное правило. В результате произойдет рост госзаймов (ОФЗ) и увеличение доходностей облигаций. Подробную информацию о рисках базовому сценарию смотрите в нашей стратегии на III квартал 2023 г.

БКС Мир инвестиций