БКС поменял список любимых идей на длительный период.

В среднесрочной перспективе ожидаем рост рынка: ослабленный рубль и возврат к высокой стоимости нефти способствуют развитию позитивных трендов. В краткосрочном же плане к рынку сохраняется нейтральное отношение.

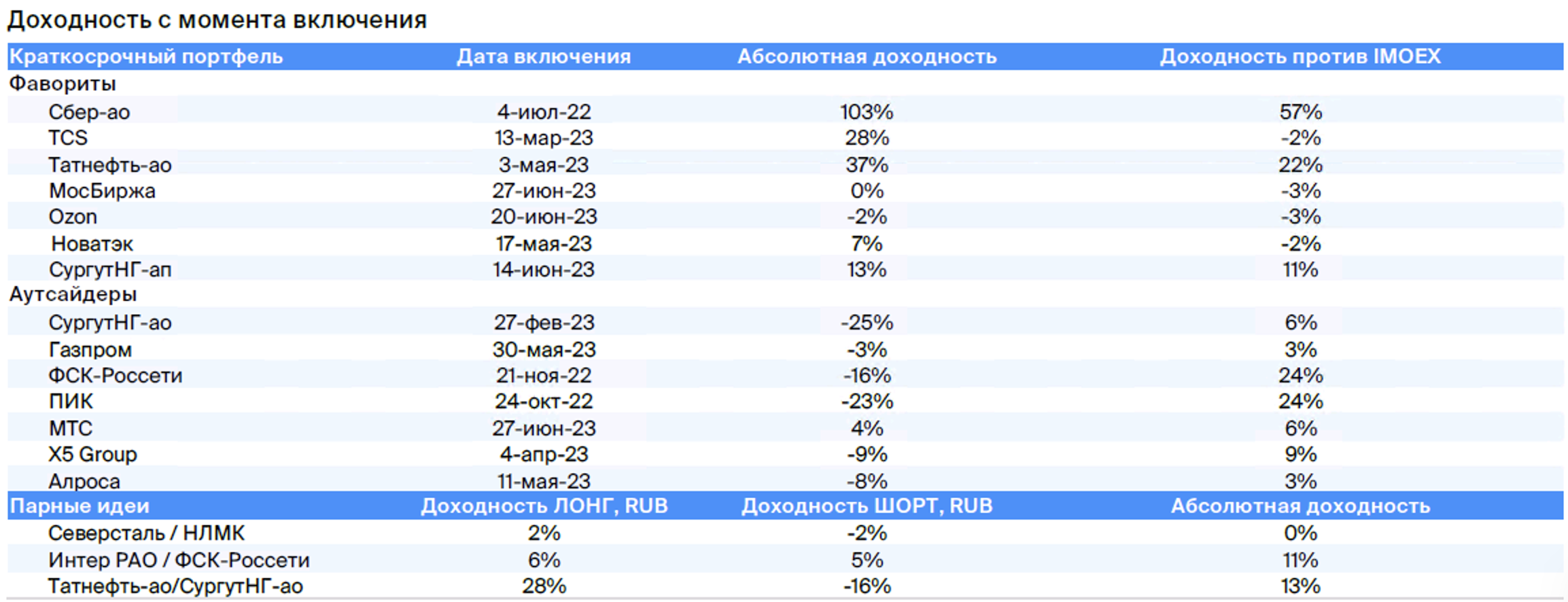

Краткосрочные идеи

• Без изменений.

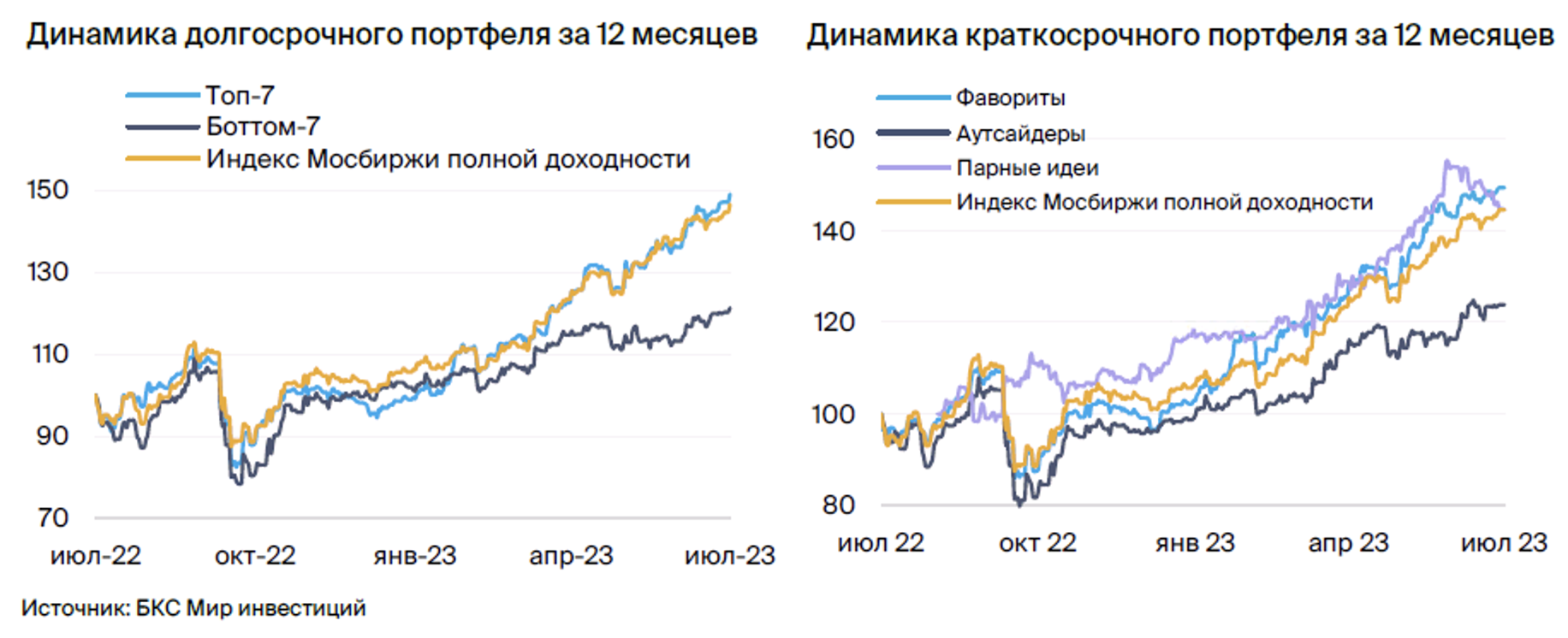

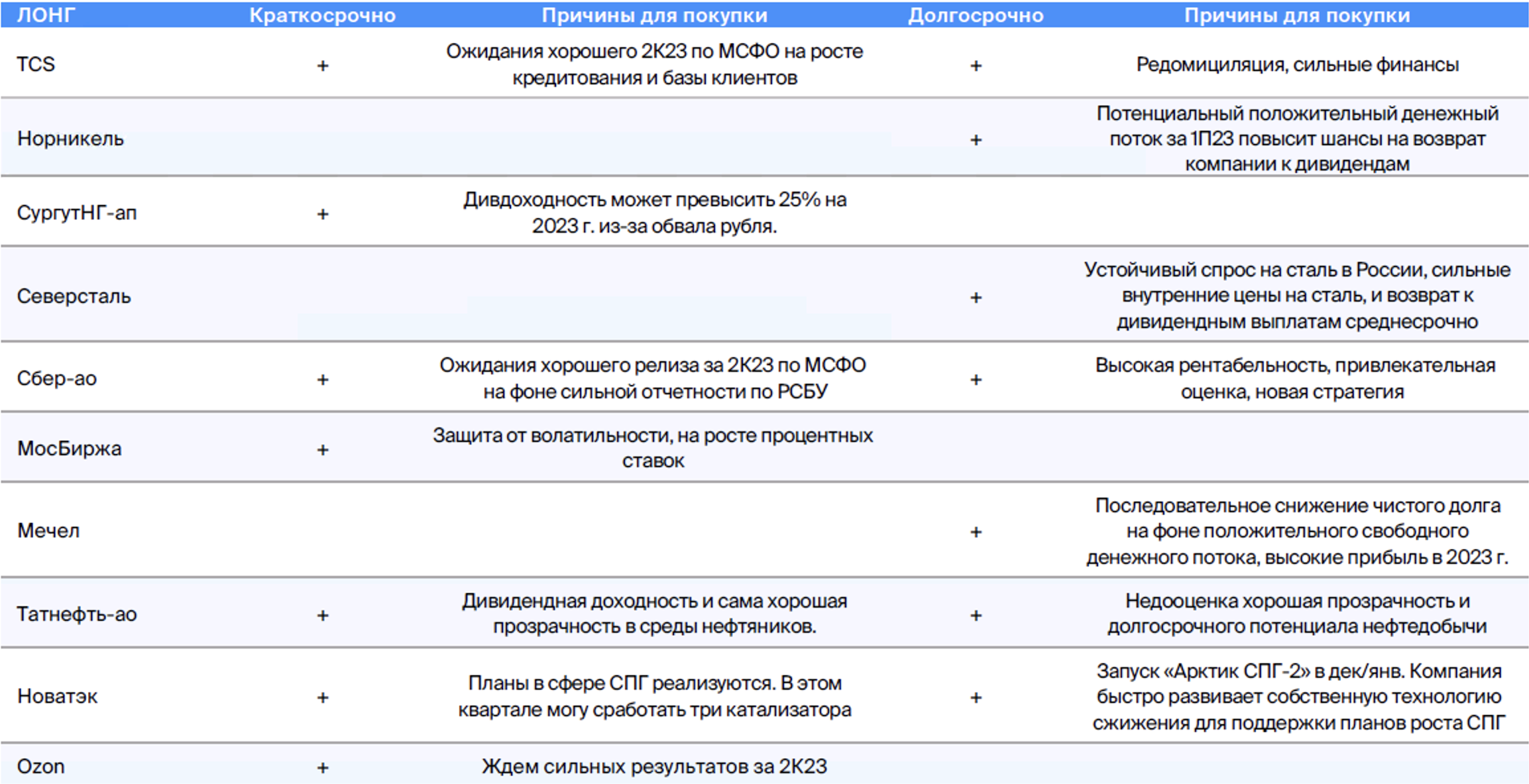

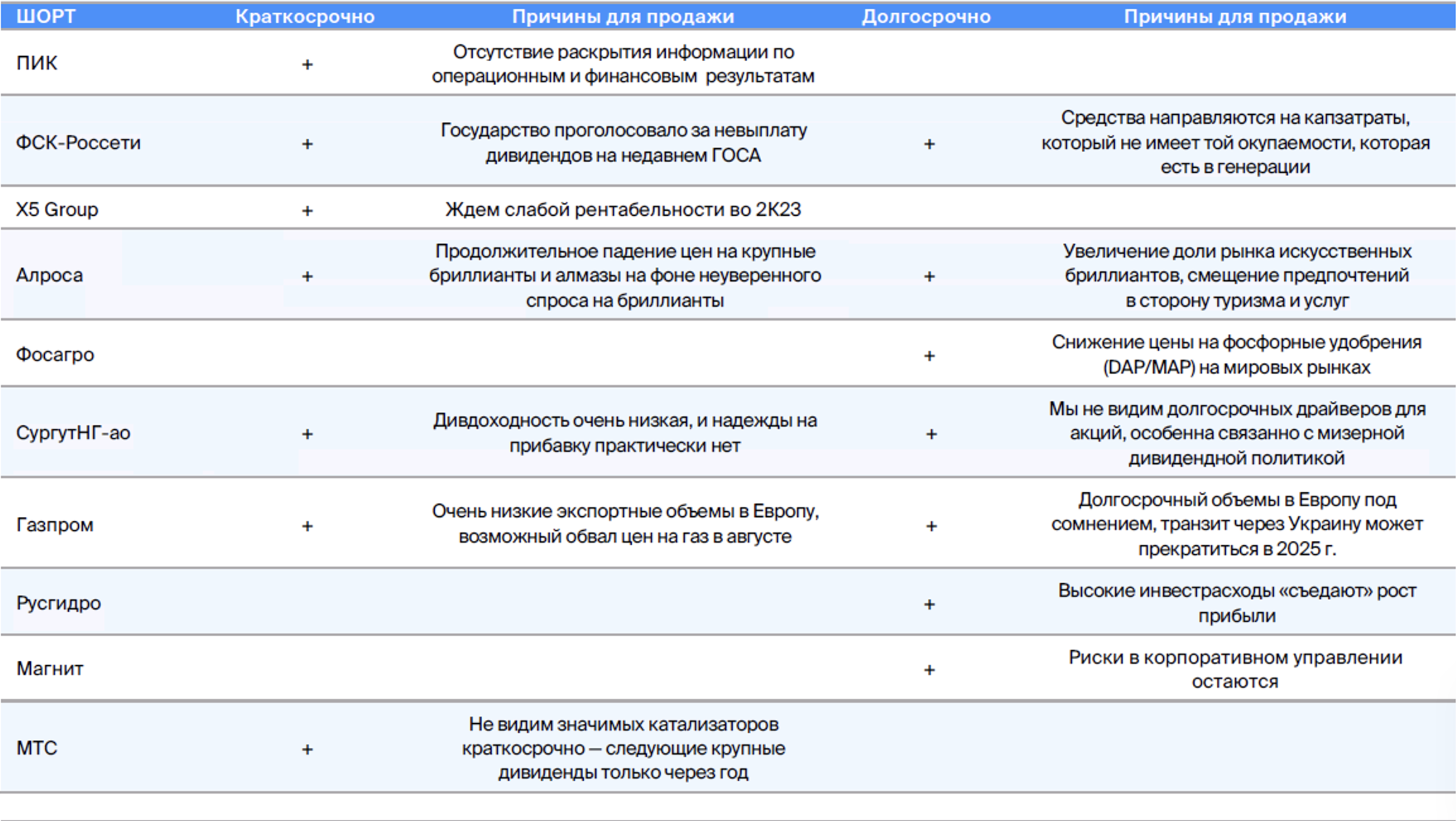

• Фавориты: Сбербанк АО, Группа TCS, Татнефть АО, Московская биржа, НОВАТЭК, Сургутнефтегаз АП и Озон.

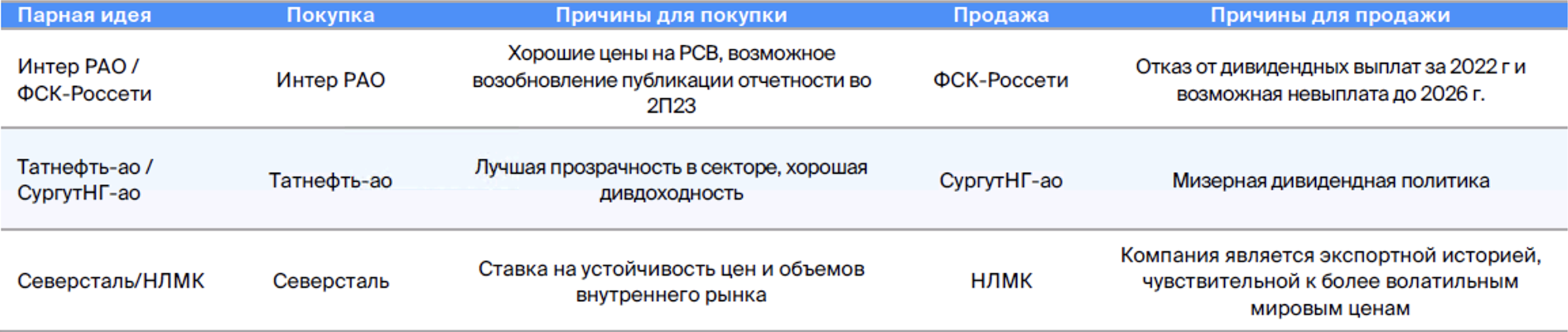

• Аутсайдеры:Сургутнефтегаз, Алроса, ФСК-Россети, ПИК, МТС, Х5 Group и Газпром.

• Парные идеи: Интер РАО / ФСК-Россети, Татнефть АО / Сургутнефтегаз АО, Северсталь / НЛМК.

Долгосрочные идеи

• Норникель заменил Полюс.

• Топ-7: Мечел, Татнефть, Норникель, Сбербанк, Северсталь, НОВАТЭК, TCS Group.

• Боттом-7: «Сургутнефтегаз», «АЛРОСА», «ФосАгро», «Газпром», «ФСК-Россети», «Магнит» и «РусГидро».

В деталях

Краткосрочные фавориты

• Сбербанк-ао — 2023 г. будет для банка успешным.

Группа TCS демонстрирует высокие темпы кредитования в 2023 году, обслуживая клиентов с хорошей кредитной историей.

«Татнефть-АО» демонстрирует высокую доходность и обладает наилучшей степенью прозрачности.

Быстрый рост экспорта сжиженного природного газа (СПГ) для НОВАТЭКа остается актуальным, за счет трех факторов, появившихся во третьем квартале 2023 года.

Учитывая снижение курса рубля, у Сургутнефтегаза-ап увеличивается возможность выплаты крупных дивидендов.

Второе полугодие 2023 года для Ozon будет характеризоваться стремлением к устойчивым финансовым показателям по международным стандартам бухгалтерского учета.

• Мосбиржа — защита от волатильности.

Краткосрочные аутсайдеры

Открытое акционерное общество «Сургутнефтегаз» гарантирует, что колебания курса рубля не повлияют на выплату дивидендов.

Мировой спрос на ювелирные изделия оказывает давление на компанию АЛРОСА.

ФСК-Россети не планирует выплачивать дивиденды в отдаленной перспективе.

• ГК ПИК — девелопер давно не публикует отчетность.

• X5 Group — слабая рентабельность в 2023 г.

В августе цены на газ в Европе могут резко снизиться.

• МТС — отсутствие катализаторов для роста.

Пара идеальных партнёров: Интер РАО / ФСК-Россети и Татнефть АО / Сургутнефтегаз АО

• Лонг Интер РАО / Шорт ФСК-РоссетиМы предпочитаем Интер РАО из-за благоприятной ценовой динамики на оптовом рынке. Акции ФСК-Россети могут отставать от рынка из-за новостей о невыплате дивидендов, а инвестиционные программы показывают неочевидную окупаемость.

• Лонг Татнефть-ао / Шорт Сургутнефтегаз-аоТатнефть обладает наилучшей в отрасли прозрачностью и выплачивает хорошие дивиденды, тогда как обыкновенные акции Сургутнефтегаза имеют самую низкую среди подобных компаний дивидендную доходность с практически незаметными перспективами роста.

• Лонг Северсталь / Шорт НЛМК«Металлургический комбинат «Северсталь» продолжает фокусироваться на стабильном внутреннем рынке России, в то время как зарубежные активы компании «НЛМК» демонстрируют снижение цен на слябы и, соответственно, уступают.»

Изменения в портфелях БКС

Корзина фаворитов — долгосрочный портфель

Убрали Полюс из корзины фаворитов.Бумага обладает фундаментальной привлекательностью, но мы снизили целевую цену на 7%, до 14 000 за акцию. Такое решение связано с объявлением компании о обратном выкупе бумаг. Предложенные условия несут риски для миноритариев: принцип «кто успел первым» вместо пропорционального участия, непрозрачность вовлеченности мажоритариев, риски для ликвидности бумаг на бирже, рост соотношения Чистый долг/EBITDA с 0,4х до 2,1х в результате выкупа.

Добавили НорникельМы полагаем, что дальнейший потенциал снижения цен на никель и медь ограничен. Несмотря на это, слабый рубль и заявления о шагах по высвобождению оборотного капитала обеспечат компании положительный денежный поток в первом полугодии 2023 года. Это повысит вероятность возобновления дивидендных выплат компанией до конца текущего года.

БКС Мир инвестиций