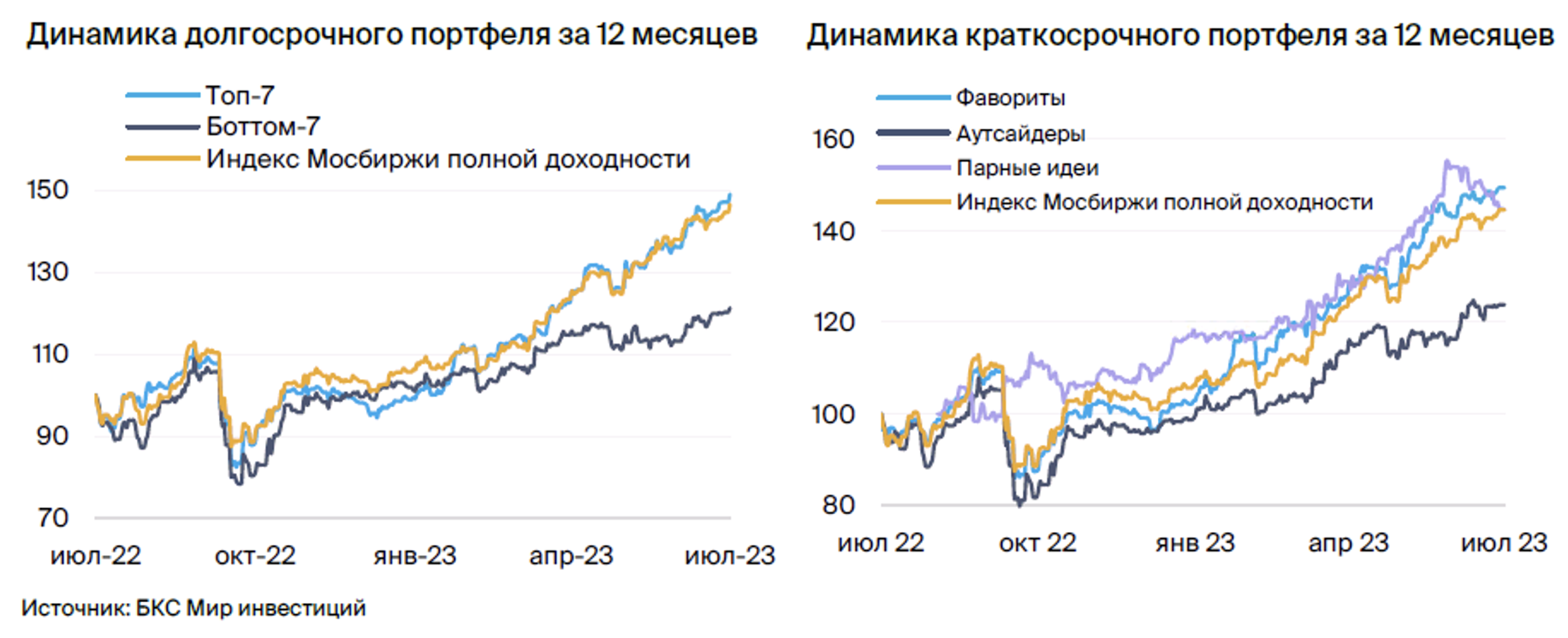

БКС: изменения в рейтинге долгосрочных инвестиций

В среднесрочной перспективе ожидаем увеличение объема рынка, так как слабый курс рубля и возврат стоимости нефти способствуют этому росту. В краткосрочной же перспективе позиция по отношению к рынку нейтральная.

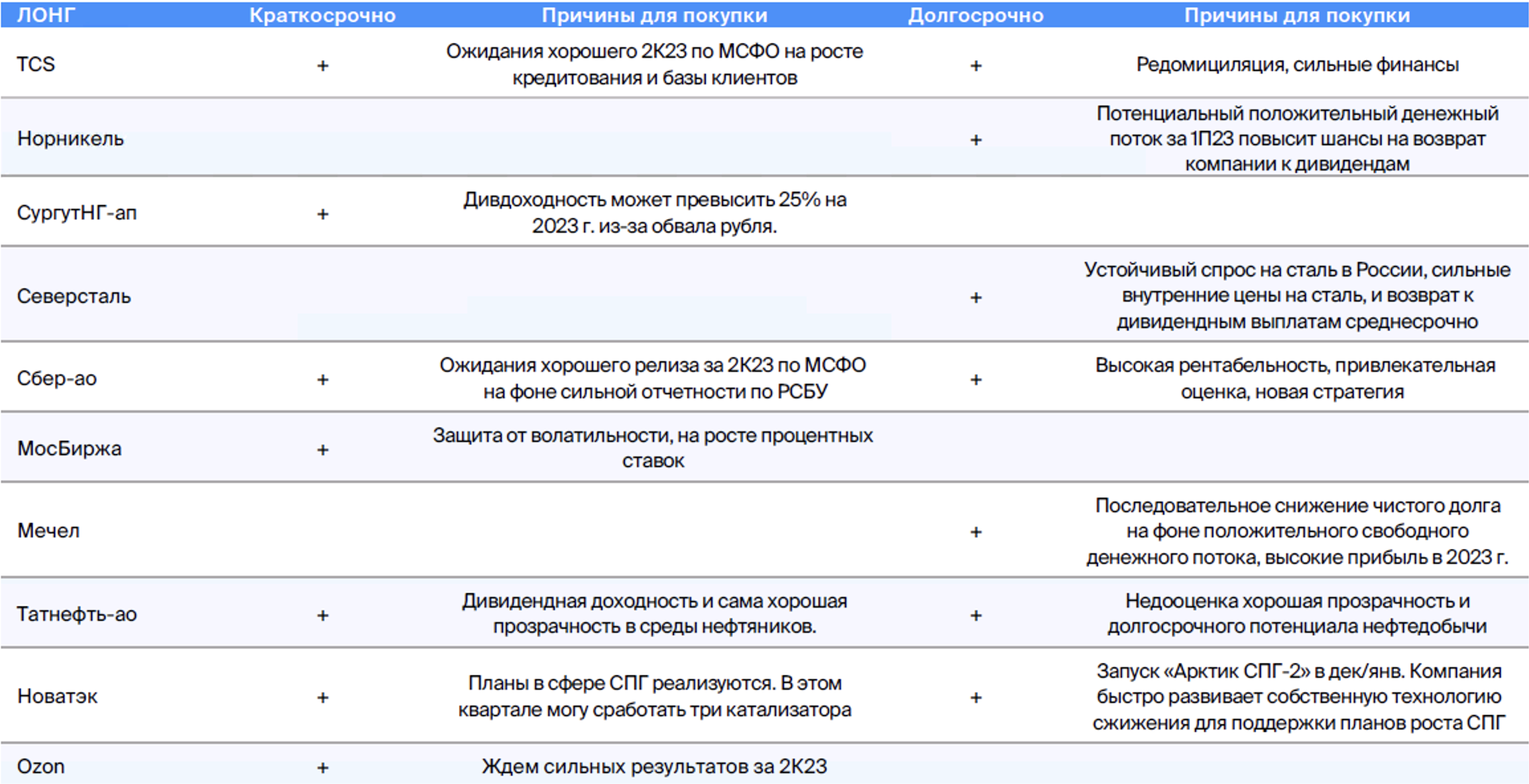

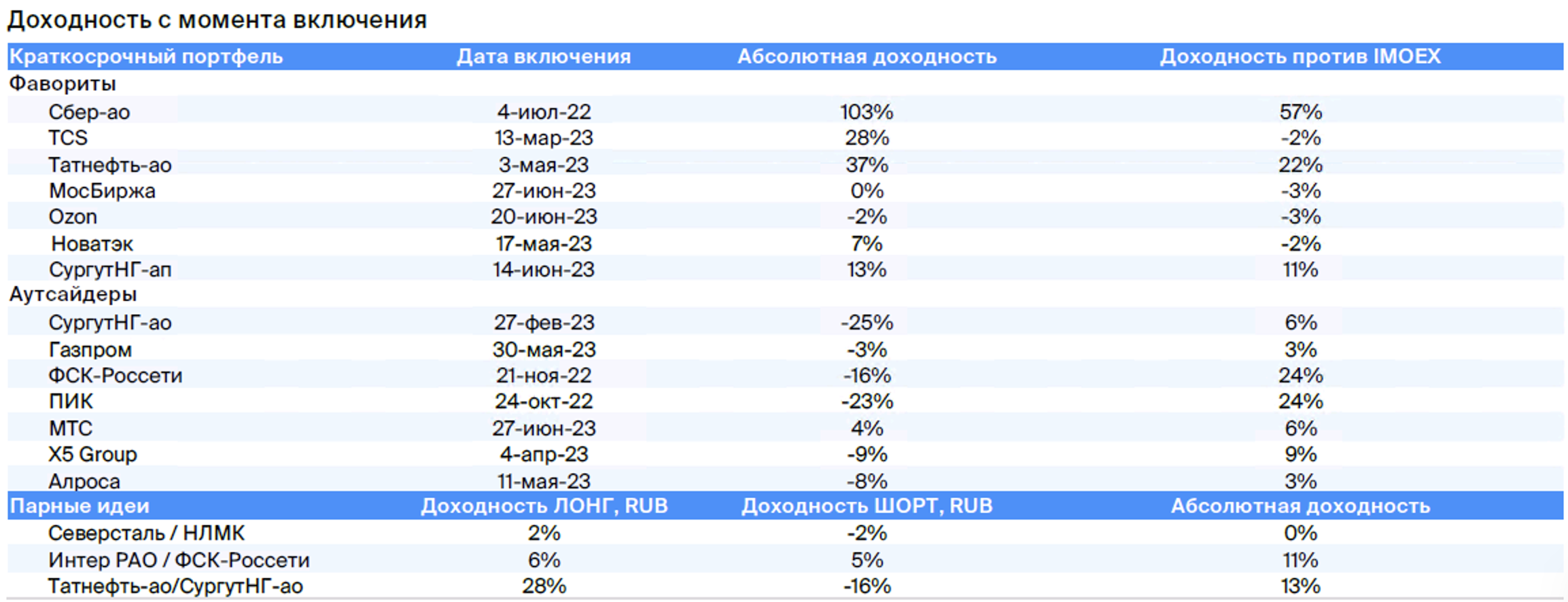

Краткосрочные идеи

• Без изменений.

• Фавориты: Сбербанк АО, TCS Group, Татнефть АО, Московская биржа, НОВАТЭК, Сургутнефтегаз АП и Озон.

• Аутсайдеры:«Сургутнефтегаз», «АЛРОСА», «ФСК-Россети», «ПИК», МТС, Х5 Group и «Газпром».

• Парные идеи: Интер РАО/ФСК-Россети, Татнефть-АО/Сургутнефтегаз-АО, Северсталь/НЛМК.

Долгосрочные идеи

• Норникель заменил Полюс.

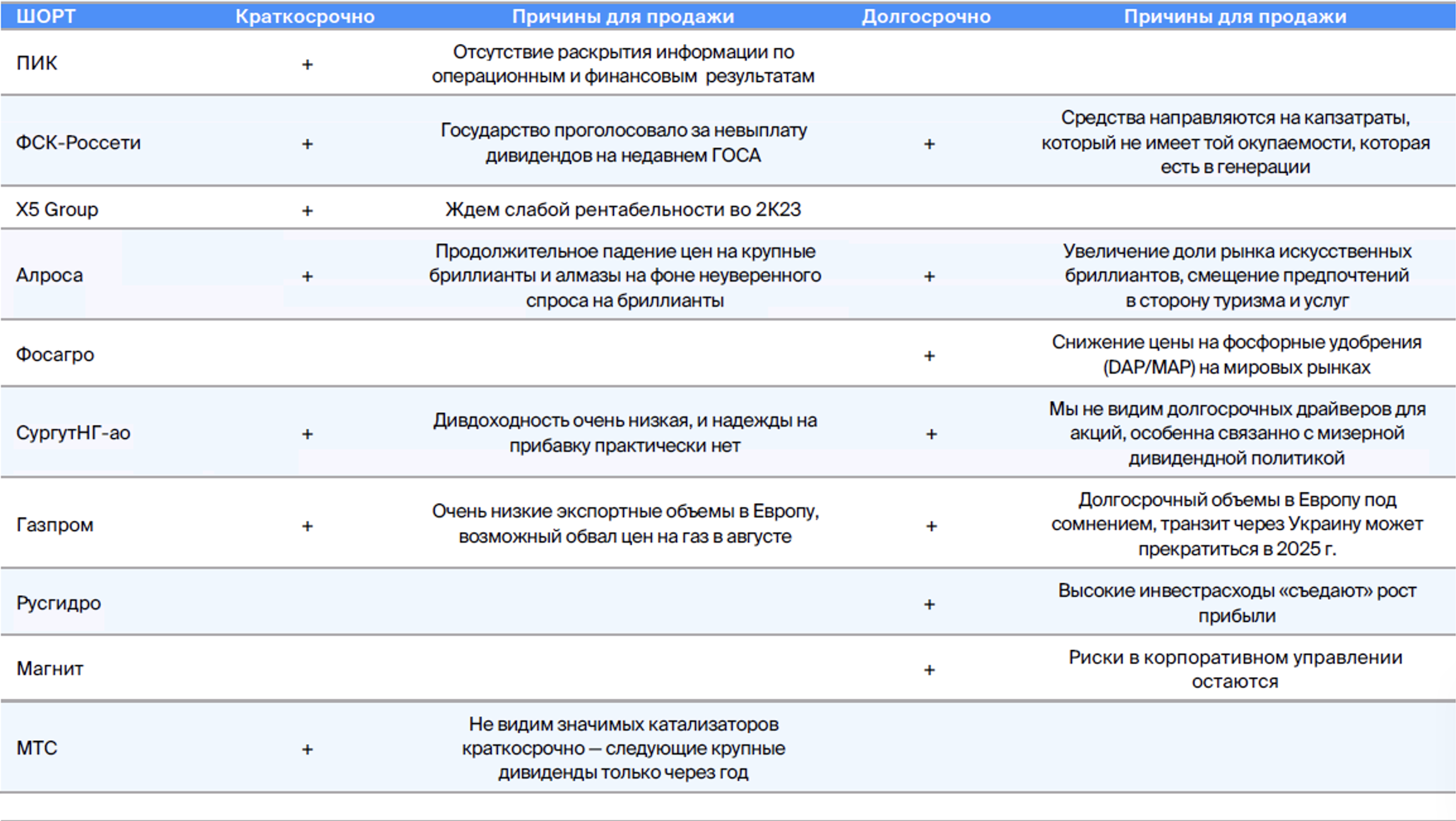

• Топ-7: Мечел, Татнефть, Норникель, Сбербанк, Северсталь, НОВАТЭК, Группа TCS.

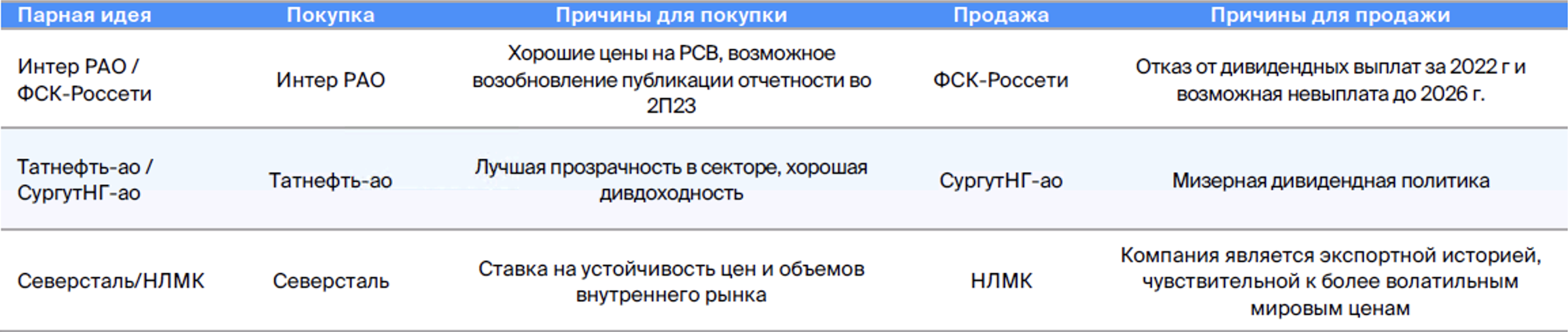

• Боттом-7: Сургутнефтегаз, АЛРОСА, ФосАгро, Газпром, ФСК-Россети, Магнит и РусГидро.

В деталях

Краткосрочные фавориты

• Сбербанк-ао — 2023 г. будет для банка успешным.

В 2023 году TCS Group демонстрирует высокие показатели кредитования, работая с надежными заемщиками.

Татнефть-АО обладает высокой доходностью и наилучшей прозрачностью.

Популярность сжиженного природного газа от Новатэка продолжает стремительно расти, а три фактора в третьем квартале 2023 года способствуют этому увеличению.

Рост курса доллара может привести к увеличению дивидендных выплат компании «Сургутнефтегаз».

Ozon прогнозирует высокие показатели за второй квартал 2023 года по стандартам МСФО.

• Мосбиржа — защита от волатильности.

Краткосрочные аутсайдеры

ПАО «Сургутнефтегаз» утверждает, что девальвация рубля не повлияет на выплату дивидендов.

Мировой спрос на украшения снизился, что негативно отражается на деятельности АЛРОСЫ.

ФСК-Россети не будет выплачивать дивиденды в будущем.

• ГК ПИК — девелопер давно не публикует отчетность.

• X5 Group — слабая рентабельность в 2023 г.

В августе цены на газ в Европе могут резко снизиться.

• МТС — отсутствие катализаторов для роста.

Дуэтные комбинации: Интер РАО / ФСК-Россети и Татнефть АО / Сургутнефтегаз АО.

• Лонг Интер РАО / Шорт ФСК-Россети— Нам нравится Интер РАО благодаря хорошей ценовой динамике на оптовом рынке, в то время как акции ФСК-Россети могут показывать худшие результаты по сравнению с рынком из-за новостей о невыплате дивидендов; при этом средства направляются в инвестиционную программу без явной окупаемости.

• Лонг Татнефть-ао / Шорт Сургутнефтегаз-аоТатнефть отличается наилучшей в секторе прозрачностью и выплачивает хорошие дивиденды, тогда как у обыкновенных акций Сургутнефтегаза самая низкая в категории дивидендная доходность с малым шансом на повышение.

• Лонг Северсталь / Шорт НЛМК«Северсталь» продолжает работать в основном на российском рынке, который стабилен. Активa Металлоинвеста за рубежом пока не демонстрируют хороших результатов — цены на слябы все еще снижаются.

Изменения в портфелях БКС

Корзина фаворитов — долгосрочный портфель

Убрали Полюс из корзины фаворитов.В связи с обратным выкупом акций компанией по невыгодным для миноритариев условиям (принцип «кто успел первым», отсутствие прозрачности участия мажоритарных акционеров, угроза ликвидности бумаг и рост соотношения Чистый долг/EBITDA с 0,4х до 2,1х), мы снизили целевую цену на 7%, до 14 000 рублей за акцию.

Добавили НорникельМы считаем дальнейший потенциал снижения цен на никель и медь ограниченным. Слабый рубль и заявления о подвижках в высвобождении оборотного капитала обеспечат компании положительный денежный поток за I полугодие 2023 года, что повысит шансы на возврат компании к дивидендным выплатам до конца года.

БКС Мир инвестиций