Тактическое позиционирование: среднесрочные облигации в иностранной валюте

Ожидаемая динамика долгвого рынка остаётся с осторожно отрицательным прогнозом. В инвестиционном портфеле заменяем облигацию Газпром Капитала 3034-1-Д на 3030-1-Д.

Ожидаем наплыв замещающих облигаций. Поддерживаем умеренно пессимистичный прогноз по рынку валютных облигаций из-за приближения курса доллара к рублю к значению 90 рублей за доллар и роста количества замещающих облигаций.

Газпром увеличил перечень бумаг для повторного размещения, добавив ЗО37-1-Д. ФосАгро приступила к первичному размещению замещающих облигаций серий ЗО25-Д и ЗО28-Д вместо еврооблигаций с погашением в 2025 году и 2028 году. Домодедово и TCS Group начали изучение возможности размещения замещающих облигаций до конца 2023 года.

Из портфеля исключается выпуск Газпром капитала серии ЗО34-1-Д, а добавляется ЗО30-1-Д. Выпуск ЗО30-1-Д предлагает спред к замещающему ЛУКОЙЛ-30 при сопоставимых кредитных рисках в размере 2,2%. Потенциальный доход по выпуску Газпром капитала ЗО30-1-Д — 16%+.

Эмитенты и выпуски

Газпром

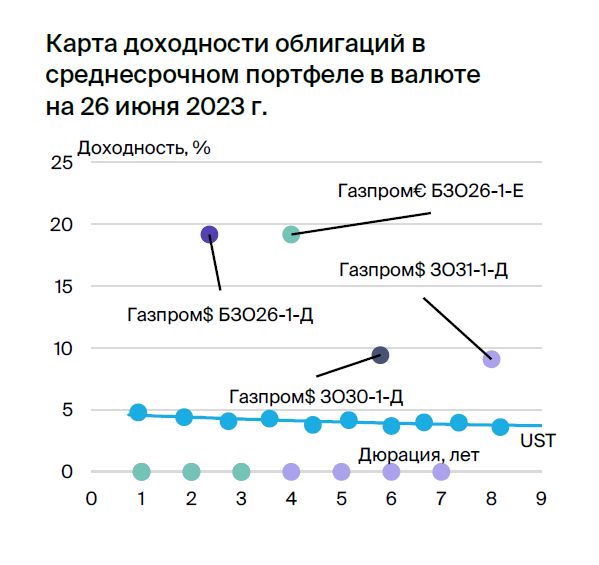

Серии ЗО31-1-Д, ЗО30-1-Д, БЗО26-1-Д и БЗО26-1-Е

Газпром, являясь эмитентом облигаций, занимается добычей газа и нефти, владеет газотранспортной системой России и монополизирует экспорт по трубам. Выручка от газа, нефти и прочих товаров в 2022 году составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Долг относительно невелик: показатель Чистый долг/EBITDA равен 1,0х, и прогнозируется его сохранение на уровне 1,5–2,0х. Риск ликвидности и рефинансирования небольшой благодаря наличию средств в размере $17 млрд (достаточно для погашения всех обязательств за год и более), а также господдержке. Российская Федерация (прямо и косвенно) владеет 50,2%, остальная доля находится в свободном обращении – 49,8%.

Выпуск ЗО30-1-Д предоставляет возможность замены ЛУКОЙЛ-30 со схожими кредитными рисками с разницей в ставке 2,2%.

Продукция серии ЗОЗ1-1-Д предоставляет возможность использовать спред равный 1,8% для замены ЛУКОЙЛ-31 при сходных уровнях кредитования.

БЗО26-1-Д по сути идентичен облигации с субординацией, выпущенной по прежним нормам, поскольку невыплаченные купоны накапливаются, на них начисляются проценты, и их необходимо выплатить вместе с дивидендами. В прошлом разница доходности этого инструмента по сравнению с колл-опционом и старшим выпуском не превышала 1,3%. На перспективу после даты первого колл-опциона купоны составят 7,6–8,6% при актуальном уровне UST, а доходность к колл-опционам — 9,1–12,8%.

Цена актива БЗО26-1-Е устанавливается с доходностью, превосходящей эквивалентную по доллару на 0,2%, что противоречит ожиданиям, основанным на равенстве процентных ставок для валют USD и EUR.

Эксперты БКС Мир инвестиций советуют удерживать акции Газпрома, установив ориентировочную стоимость в 210 рублей.

РУСАЛ

Серия БО-05

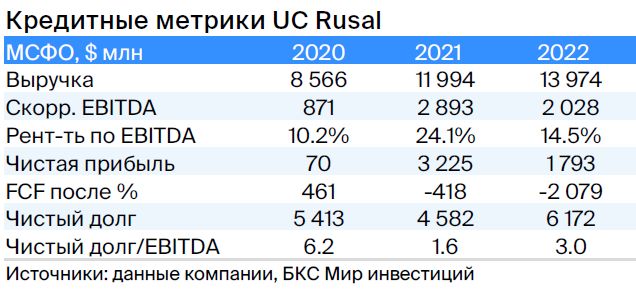

РУСАЛ – российский предприятие по производству алюминия, занимающее 5% мирового рынка (10% без учета Китая). Низкая себестоимость производства обусловлена использованием дешевой электроэнергии (30%).

Компания владеет 28%-ной долей Норильского никеля, стоимость которой превышает 8 миллиардов долларов. Долг средний, но с учётом дивидендов Норникеля и курса рубля — низкий: предсказывается снижение чистого долга до нуля в течение двух лет при умеренных выплатах дивидендов. Акционеры: EN+ — 57%, SUAL Partners — 25%, свободная торговля — 18%.

Из-за ожидаемого убытка и зарубежной деятельности (20% от EBITDA), облигации БО-05 могут иметь доходность, сравнимую с ценными бумагами «Полюса» и «Роснефти».

Аналитики БКС Мир инвестиций считают акции РУСАЛа перспективными. «Покупать» и целевой ценой 61 руб.

БКС Мир инвестиций