Тактическое инвестирование: стратегия портфеля облигаций в иностранной валюте на среднесрочную перспективу.

Позиция на рынке долговых ценных бумаг в иностранной валюте остается умеренно негативной. В портфеле заменим эмиссию Газпром Капитала 3034-1-Д выпуском 3030-1-Д.

Ожидаем наплыв замещающих облигаций. Поддерживаем осторожный настрой по отношению к рынку валютных облигаций из-за подхода курса доллара к рублю к рубежу 90 рублей за доллар и роста количества замещающих облигаций.

Газпром включил бумагу ЗО37-1-Д в список повторного размещения, а ФосАгро приступило к первичному размещению замещающих облигаций серий ЗО25-Д и ЗО28-Д вместо еврооблигаций с погашением в 2025 и 2028 годах. Домодедово и TCS Group начались обсуждения по размещению замещающих облигаций до конца 2023 года.

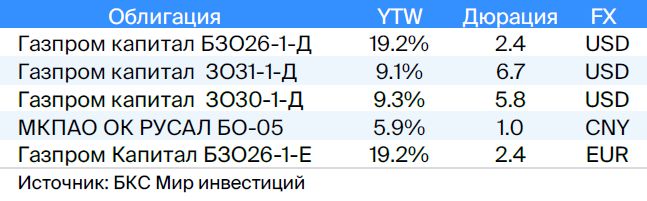

Из портфеля исключается выпуск Газпром капитала серии ЗО34-1-Д и добавляется ЗО30-1-Д. Выпуск ЗО30-1-Д предлагает спред к замещающему ЛУКОЙЛ-30 при сопоставимых кредитных рисках 2,2%. Потенциальный доход по выпуску Газпром капитала ЗО30-1-Д — более 16%.

Эмитенты и выпуски

Газпром

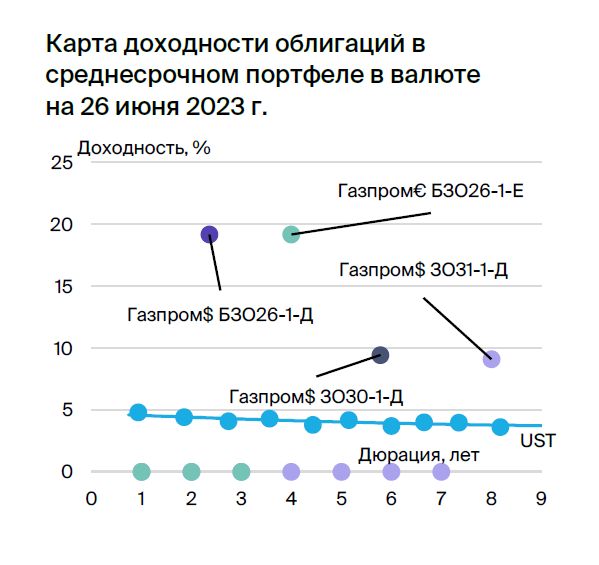

Серии ЗО31-1-Д, ЗО30-1-Д, БЗО26-1-Д и БЗО26-1-Е

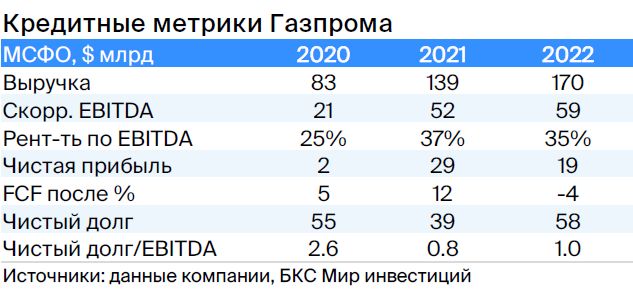

Газпром, действующий как поручитель по облигациям и оферент, занимается добычей газа и нефти, владеет газотранспортной системой России и контролирует экспорт через трубы. В 2022 году доходы от газа, нефти и прочих источников составили 66%, 29% и 5% соответственно, а EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти относится к одной из самых низких в мире.

Задолженность очень мала: показатель чистый долг/EBITDA равен 1,0х, и ожидается его сохранение на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования невелик благодаря денежным средствам в размере 17 млрд долларов (достаточно для погашения всех долгов за год и более), а также господдержке. Российская Федерация (прямо и косвенно) владеет 50,2% акций, остальные 49,8% находятся в свободном обращении.

Выпуск ЗО30-1-Д предоставляет возможность замены ЛУКОЙЛ-30 с аналогичным уровнем кредитования по ставке 2,2%.

Продукция выпуска ЗО31-1-Д предоставляет спред для замены ЛУКОЙЛ-31 при равном уровне кредитного риска на уровне 1,8%.

БЗО26-1-Д в действительности очень напоминает субординированную облигацию, выпущенную по устаревшим правилам. Невыплаченные купоны накапливаются, на них начисляются проценты, и их необходимо выплатить при распределении дивидендов. Ранее разница доходности этого инструмента и колл-опциона старшего выпуска не превышала 1,3%. В долгосрочной перспективе после даты первого колл-опциона купоны составят 7,6–8,6% при существующем уровне процентных ставок по американским государственным облигациям, а доходности к колл-опционам — 9,1–12,8%.

Доходность БЗО26-1-Е на 0,2% выше, чем у долларовой аналогичной ценной бумаги, что противоречит ожидаемому паритету процентных ставок для USD и EUR.

Специалисты БКС Мир инвестиций советуют сохранять акции Газпрома, прогнозируя цену в 210 рублей.

РУСАЛ

Серия БО-05

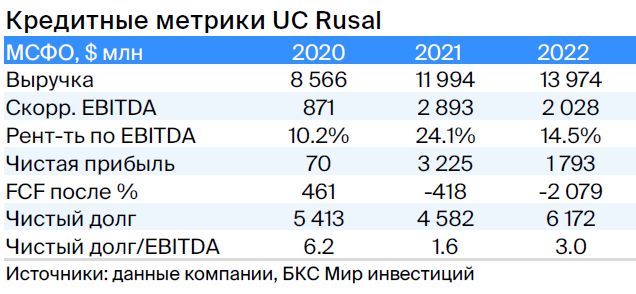

РУСАЛ, российский завод по производству алюминия, занимает 5 % мирового рынка (без Китая — 10 %). Низкая стоимость электроэнергии (30%) позволяет производить алюминий с одними из самых низких затрат в мире.

Компания владеет 28%-ной долей в «Норильском никеле», рыночная стоимость которой превышает $8 млрд. Задолженность компании средняя, но с учётом дивидендов «Норильского никеля» и снижения курса рубля — низкая: предсказывается сокращение чистого долга до нуля в течение двух лет при умеренных дивидендах. Акционеры: EN+ — 57%, SUAL Partners — 25%, свободное обращение — 18%.

Из-за прогнозируемого убытка и международных операций, составляющих 20% от EBITDA, облигации БО-05 могут иметь купоны, сравнимые с активами Полюса и Роснефти.

Аналитики БКС Мир инвестиций считают акции РУСАЛа одними из самых перспективных. «Покупать» и целевой ценой 61 руб.

БКС Мир инвестиций