Стоимость риска: как получать прибыль от недооценённых облигаций

Курс процентных ставок по корпоративным облигациям падает. Через полгода бумаги с купоном в 16% не пользовались спросом, а сейчас при ставке в 13% быстро раскупаются. Задаётся вопрос о справедливости рисковых премий и целесообразности покупки высокодоходных облигаций сегодня.

Для оценки соответствия вознаграждений за риск на российском фондовом рынке проведено исследование с целью создания инструмента быстрой фильтрации переоцененных ценных бумаг и поиска недооцененных.

Как формируется доходность

Доходность корпоративной облигации — это сумма безрисковой ставки и премии за риск.

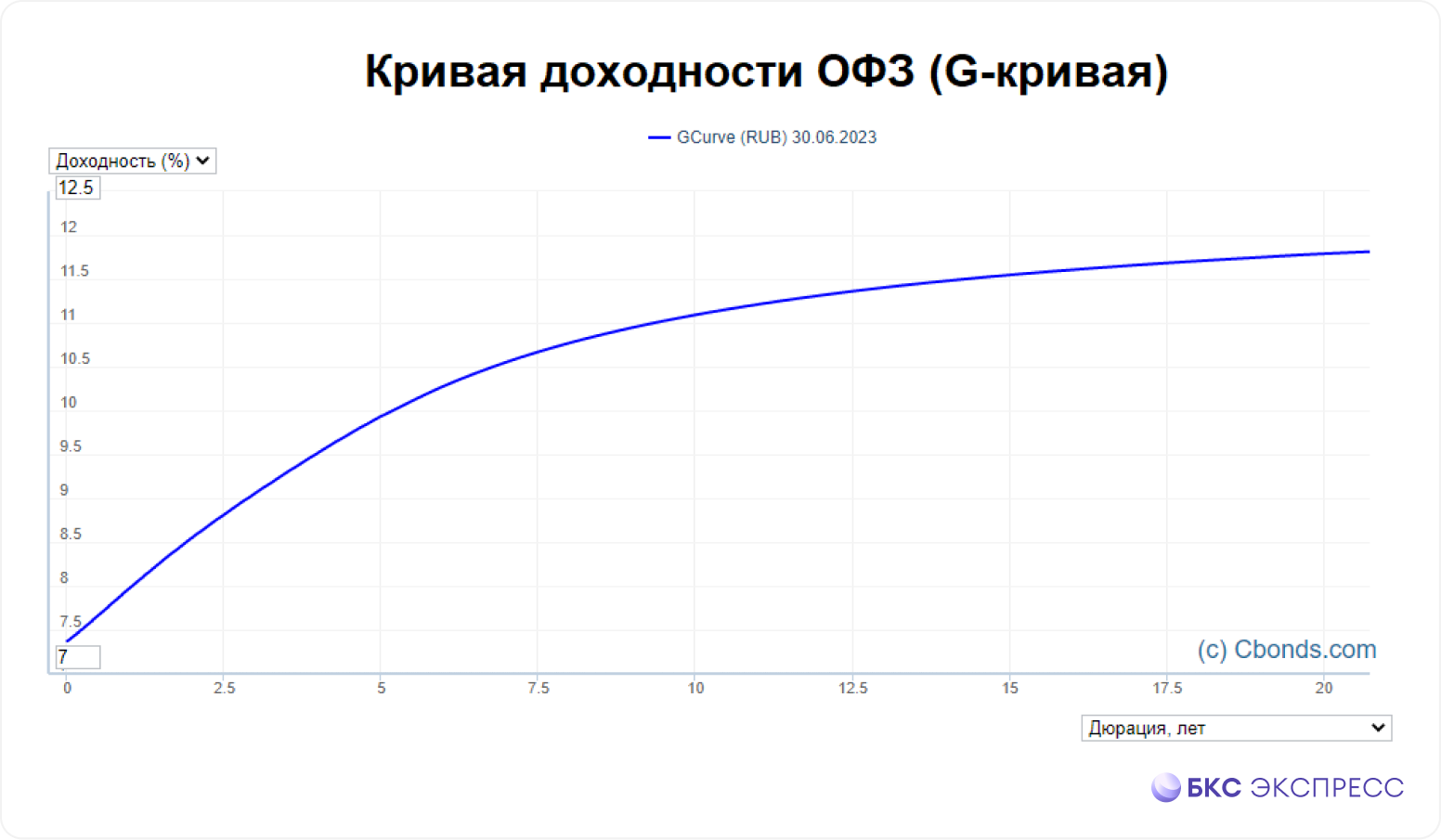

Безопасную ставку порой сравнивают с доходами американских казначейских бумаг, но при инвестировании в рубли стоит обращать внимание на доходность ОФЗ.

Доходность облигаций федерального займа определяется сроком погашения, вследствие чего для бумаг разного срока действия безрисковая ставка индивидуальная. Связь ставки со сроком (дюрацией) видна на . кривой бескупонной доходности ОФЗ, или G-кривой.

Размер премии за риск определяется многими факторами: отраслью, устойчивостью бизнеса, долговой нагрузкой, юридическими рисками и так далее. Все эти показатели направлены на определение вероятности дефолта. Чем выше вероятность дефолта, тем больше премия за риск.

Премия за риск должна хотя бы уравновесить возможные дефолты. При ожидаемой доле дефолтов в портфеле 3% доходность обязана покрыть эти убытки и превзойти безрисковую доходность. В противном случае покупка корпоративных облигаций нецелесообразна, ведь выгоднее приобрести обычные ОФЗ.

Кредитные рейтинги и частота дефолтов

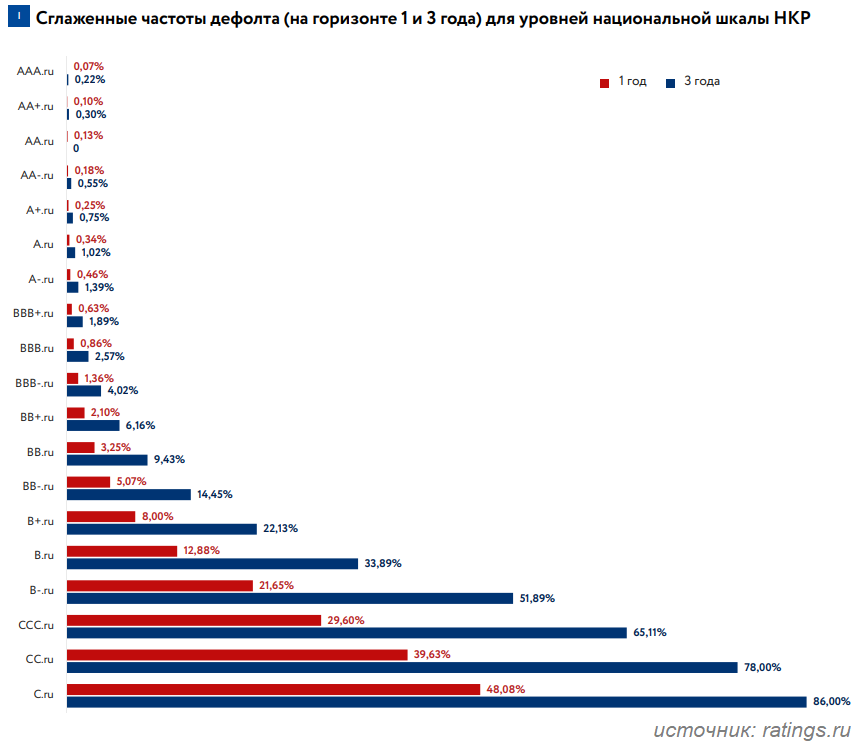

Российские рейтинговые агентства предоставляют информацию о частоте дефолтов в разных категориях на срок от одного до трёх лет.

Для исследования использовалась шкала агентства Национальные Кредитные Рейтинги (НКР) из-за более детальной детализации рейтинговых категорий. Принимается допущение, что методологии всех агентств в итоге дают одинаковые рейтинги для одного и того же эмитента с одинаковой ожидаемой частотой дефолтов.

Методика расчета

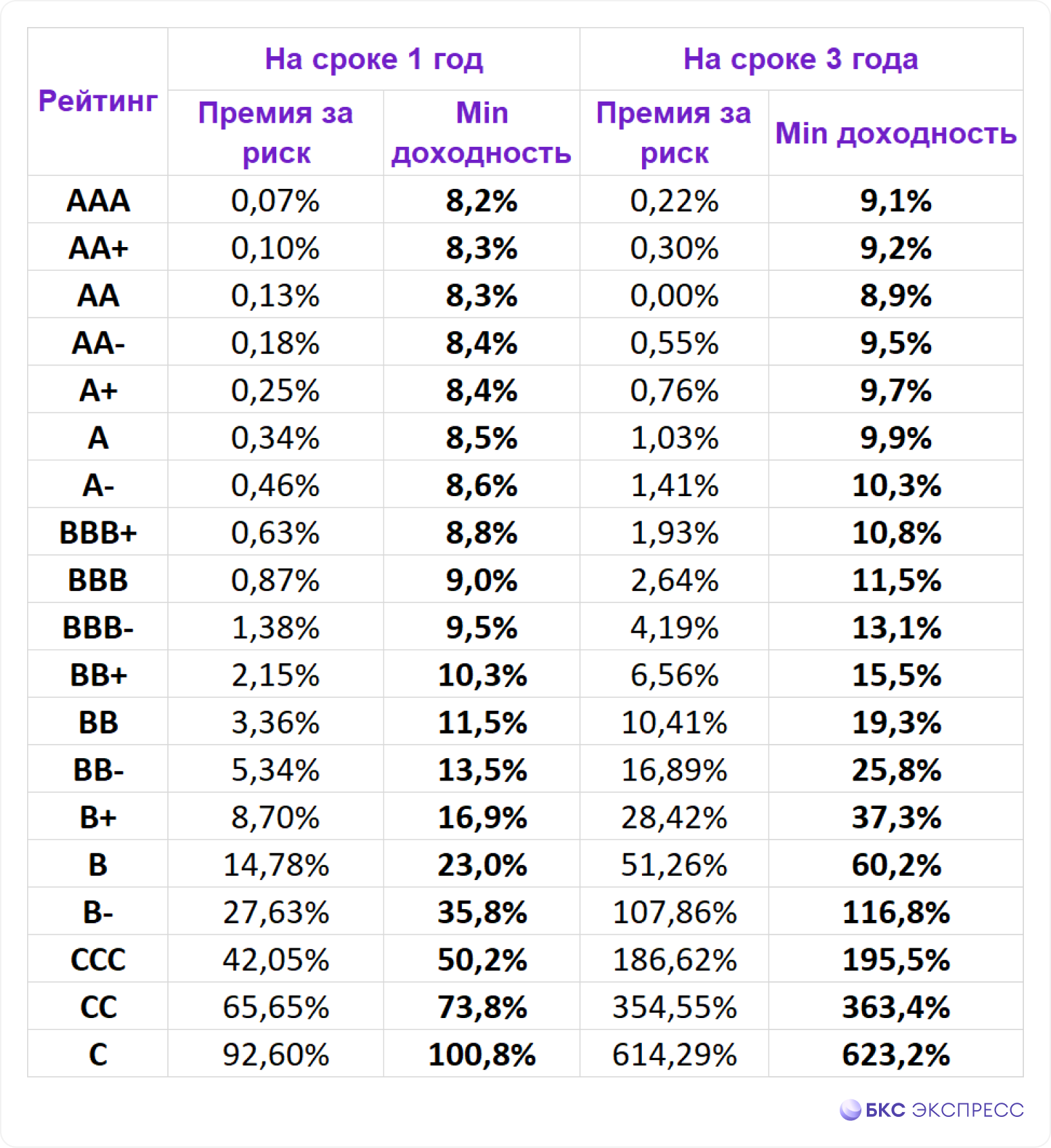

При ожидаемой частоте дефолтов в портфеле 3% инвестор из 100 инвестиций не сможет получить ни тело долга, ни проценты по 3 бумагам. Премия за риск по оставшимся 97 бумагам должна компенсировать эти потери.

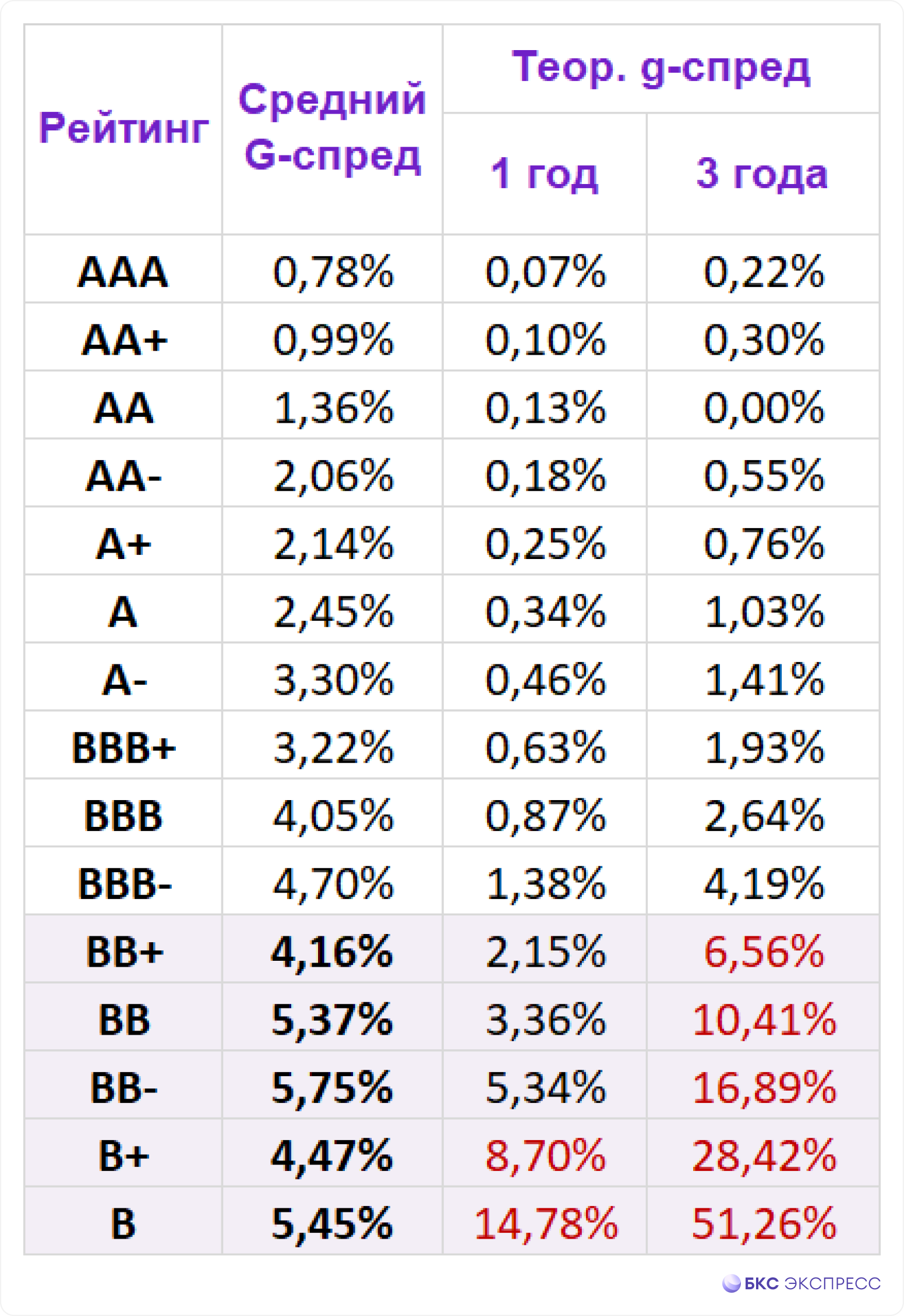

В данном случае результат будет следующим: 1 / (1-0,03)-1 = 3,09%. К полученному значению прибавим безрисковую ставку, чтобы получить минимальную доходность, с которой целесообразно приобретать бумаги такого риска.

Рассчитав премии за риск и добавив доходность ОФЗ указанной срочности, получилась таблица. В ней каждому уровню рейтинга соответствует минимум доходности для обоснованной покупки соответствующей облигации.

Оценивая рентабельность выпуска по сравнению с этой отправной точкой, можно понять целесообразность его приобретения. При меньшей рентабельности это тревожный знак о том, что предполагаемая прибыль не соразмерна риску.

Весьма важно учитывать общую экономическую обстановку и ее влияние на возможные риски, которые предъявляет рынок.

Статистические данные по прошлым событиям усреднены по временным отрезкам и не отражают различного макроэкономического контекста. Неплатежи по долгам распределены неравномерно: в кризисные годы их количество существенно увеличивается. Вследствие этого, риск-премии в периоды экономической нестабильности будут выше, что логично.

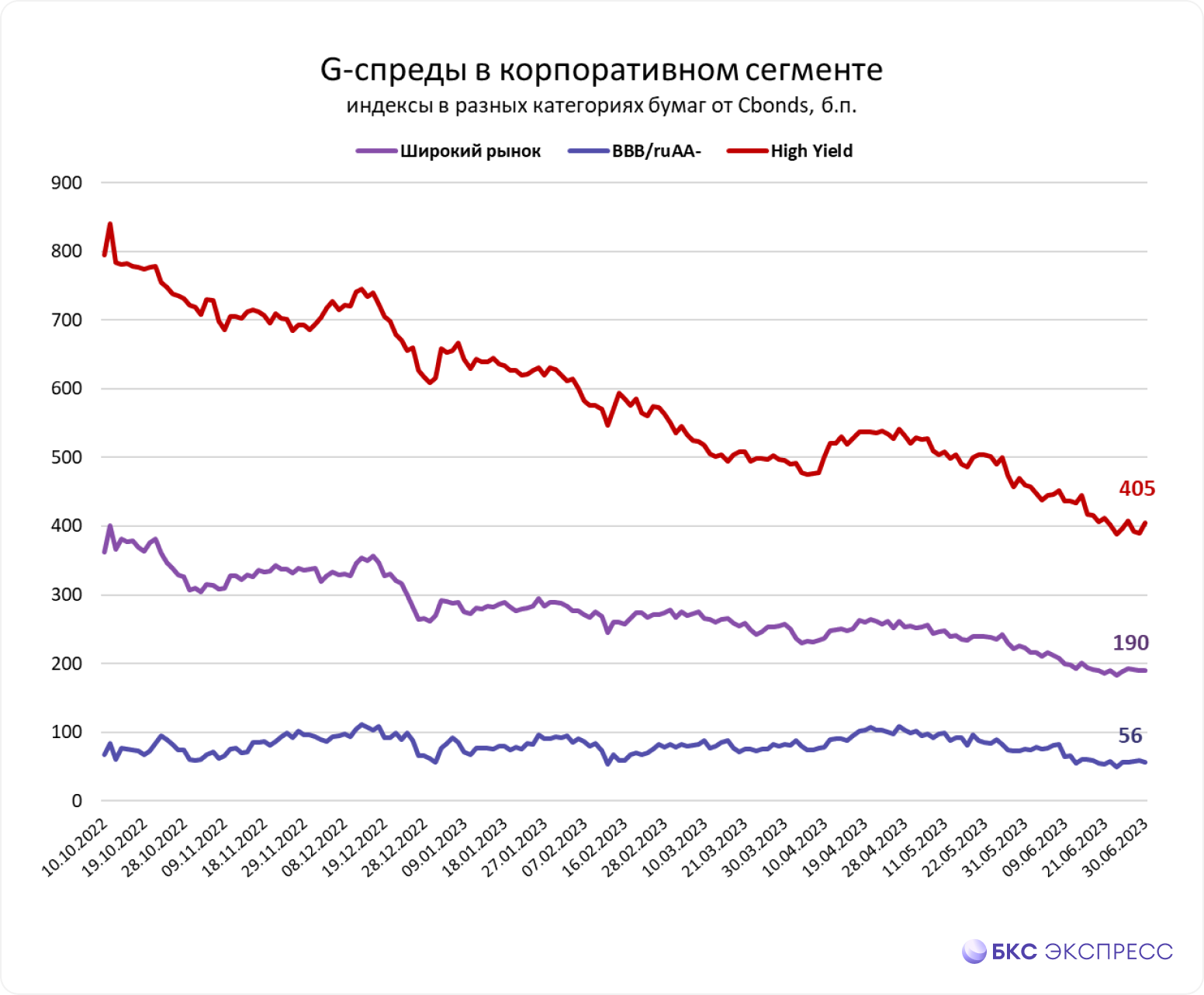

Для этого создали новую таблицу, основанную на фактических наблюдениях. Проанализировали 700 ликвидных облигаций с кредитными рейтингами и вычислили средний рыночный размер G-спреда для каждой категории. Данные Cbonds по состоянию на 30 июня 2023 года использовались в работе.

В таблице приведен средний G-спред, который сравнивается с рассмотренными ранее теоретическими значениями.

Среднерыночные значения риск-премий существенно превышают расчетные в категориях выше BB-. В наиболее спекулятивных категориях B и B+ рынок наоборот недооценивает облигации и удовлетворяется скромным G-премием, который даже меньше, чем по бондам категории BB-.

Рынок корпоративных облигаций не перегрет в общем. В наименее безопасной категории заметна заниженная оценка риска.

Выбираем недооцененные облигации

Доходность корпоративных облигаций сравним с указанными выше бенчмарками. Выбранные облигации – простые и ликвидные, без структурных особенностей, бессрочных, ипотечных или конвертируемых. Из рассмотрения исключены выпуски для квалифицированных инвесторов.

Из выбранных облигаций составили топ-10 с премий, превышающими средние для соответствующих категорий рейтинга.

Это не означает, что эти бумаги нужно сразу покупать. Но при более детальном анализе, если окажется, что повышенная риск-премия не обоснована, то такой выпуск может демонстрировать опережающую динамику и в будущем расти в цене за счет сужения G-спреда и снижения доходности к справедливому уровню.

БКС Мир инвестиций